29 августа 2024 БКС Экспресс | НЛМК

НЛМК на этой неделе может опубликовать отчетность по МСФО за I полугодие 2024 г.

Мнение аналитиков БКС Мир инвестиций

Динамика показателей ниже приведена в сравнении с I полугодием 2023 г.

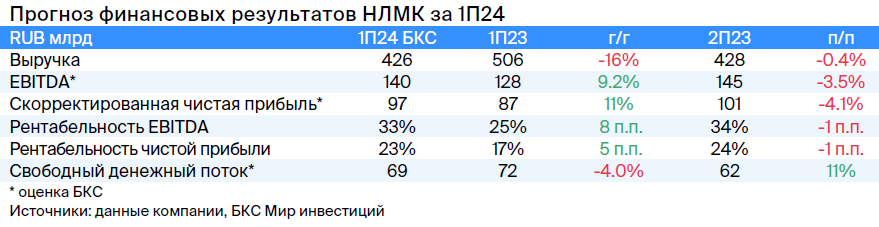

• Выручка компании, по нашим оценкам, сократилась на 16% после продажи сортопрокатного бизнеса и составила 426 млрд руб.

• Однако EBITDA выросла на 9,2%, до 140 млрд руб., а рентабельность по EBITDA подскочила на 8 п.п., до 33%, что во многом отражает ослабление рубля.

• Несмотря на более высокую EBITDA, свободный денежный поток (FCF) снизился на 4%, до 69 млрд руб. преимущественно из-за роста капзатрат.

Таким образом, мы ожидаем неплохих цифр с ростом EBITDA на 9% г/г, но небольшим снижением FCF на 4%. Судя по нашим оценкам, доходность FCF (дивидендный потенциал) может составить чуть выше 8%, однако нет уверенности, что компания распределит его в виде дивидендов полностью.

Смотрим нейтрально на НЛМК в силу более низкой прозрачности по сравнению с конкурентами — среди сталеваров предпочитаем ММК, который торгуется на 35% ниже средних значений по мультипликатору Р/Е.

Мнение аналитиков БКС Мир инвестиций

Динамика показателей ниже приведена в сравнении с I полугодием 2023 г.

• Выручка компании, по нашим оценкам, сократилась на 16% после продажи сортопрокатного бизнеса и составила 426 млрд руб.

• Однако EBITDA выросла на 9,2%, до 140 млрд руб., а рентабельность по EBITDA подскочила на 8 п.п., до 33%, что во многом отражает ослабление рубля.

• Несмотря на более высокую EBITDA, свободный денежный поток (FCF) снизился на 4%, до 69 млрд руб. преимущественно из-за роста капзатрат.

Таким образом, мы ожидаем неплохих цифр с ростом EBITDA на 9% г/г, но небольшим снижением FCF на 4%. Судя по нашим оценкам, доходность FCF (дивидендный потенциал) может составить чуть выше 8%, однако нет уверенности, что компания распределит его в виде дивидендов полностью.

Смотрим нейтрально на НЛМК в силу более низкой прозрачности по сравнению с конкурентами — среди сталеваров предпочитаем ММК, который торгуется на 35% ниже средних значений по мультипликатору Р/Е.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба