«РУСАЛ» прошел оферты по самым первым юаневым облигациям, размещенным на российском рынке, подняв купоны по ним до рыночных уровней. Двузначная валютная доходность на однолетнем горизонте выглядит интересно, однако инвесторам стоит учитывать снижение биржевой ликвидности, а также то, что по данным бумагам уже нельзя рассчитывать на получение льготы за долгосрочное владение.

«РУСАЛ» подвел итоги прохождения пут-оферт по двум выпускам юаневых облигаций, находящихся в нашем покрытии. Эти облигации положили начало формированию юаневого сегмента на российском рынке в середине 2022 г. Ставки купонов были значительно повышены (с 3,9% до 8,5%), что отражает характер произошедших за два года изменений. Новые ставки действуют до следующих пут-оферт, запланированных на 04.08.2025 г.

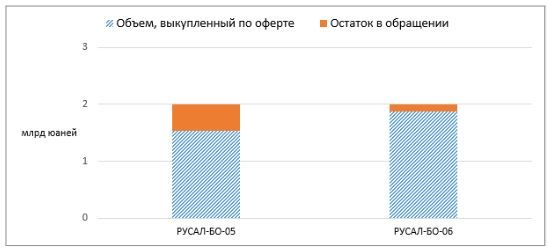

Объемы выпусков в обращении

Как видно на графике выше, держатели весьма активно поучаствовали в выкупе, результатом чего стало значительное снижение объемов бумаг в обращении. Особенно драматично это коснулось выпуска БО-06, что оказало негативное влияние на биржевую ликвидность бумаг.

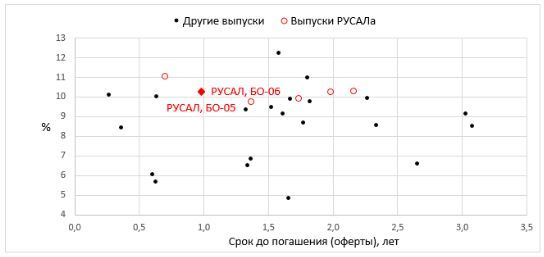

С доходностью около 10% выпуски «РУСАЛа» серий БО-05 и БО-06 смотрятся очень интересно на фоне юаневых облигаций от российских эмитентов, по сути, не имея конкурентов на однолетнем сроке инвестирования. Это на несколько процентных пунктов выше ставок по депозитам в юанях в российских банках.

Карта рынка биржевых юаневых облигаций

Впрочем, такое позиционирование вполне логично, учитывая кредитное положение компании. «РУСАЛ» имеет не то чтобы большой долг (коэффициент соотношения заёмного и собственного капитала на 30.06.2024 г. составил 0,64%, что в пределах нормы). Проблема состоит в значительной волатильности его доходных показателей, что определяет значительное давление по линии кредитной нагрузки в особенно непростые для компании периоды. Так, коэффициент покрытия процентов, который представляет собой отношение прибыли до уплаты процентов и налогов к чистым процентам (без учета банковских комиссий и процентных расходов по резервам), составил 9,0 и 2,8 за шесть месяцев, закончившихся 30 июня 2024 г. и 2023 г. соответственно.

Кредитные показатели «РУСАЛа»

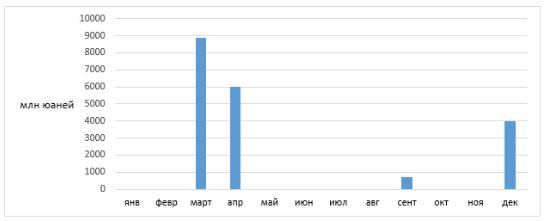

После прохождения оферт по выпускам БО-05 и БО-06 у компании нет плановых погашений (оферт) по облигациям до конца 2024 г. Заметим, что график погашений на 2025 г. выглядит интенсивным, можно ожидать, что, как минимум, часть бумаг будет рефинансирована эмитентом. В этом контексте отметим высокую активность «РУСАЛа» на первичном рынке. Так, в 2024 г. эмитент уже разместил 4 выпуска облигаций (в рублях, долларах США и юанях), общий объем привлечения составил почти 700 млн в долларовом эквиваленте.

Необходимость рефинансирования потенциально открывает интересные возможности для реинвестирования средств, которые будут получены по пут-офертам по выпускам БО-05 и БО-06 в августе будущего года, по повышенным ставкам. В этой связи отметим, что, за исключением сентябрьского погашения, все выпуски к погашению в 2025 г. номинированы в юане.

График плановых погашений облигаций «РУСАЛа» в 2025 г.

С момента нашего апдейта Аналитическое кредитное рейтинговое агентство (АКРА) в апреле 2024 года подтвердило кредитный рейтинг МКПАО «ОК РУСАЛ» на уровне А+(RU) со «стабильным» прогнозом (рейтинг неизменен с августа 2022 г.). Агентство указывает, что кредитный рейтинг определяется с учетом сильной рыночной позиции компании как глобального производителя алюминия и сильной оценки бизнес-профиля. Поддержку уровню кредитного рейтинга оказывают очень сильная оценка географической диверсификации продаж и высокий уровень корпоративного управления, а также очень высокая оценка субфактора «Концентрация на одном месторождении». Сдерживающим фактором для кредитного рейтинга является высокий показатель долговой нагрузки. Рейтинг А+(RU) подтвержден и для выпусков облигаций эмитента, включая БО-05 и БО-06.

В настоящее время выпуски торгуются в двух стаканах — рублевом и юаневом, однако в случае отмены биржевых торгов юанем в РФ торговля будет осуществляться только в российской валюте (как это происходит в отношении «замещающих» облигаций, номинированных в долларах и евро, после введения санкций на Мосбиржу).

Что касается обслуживания, то сейчас оно (выплата купонов, выкуп по оферте) происходит в юанях. Отметим, что в соответствии с решением о выпуске предусмотрена возможность выплат в российских рублях (зависит от решения уполномоченного органа эмитента). В этом случае прописано, что денежные выплаты будут осуществляться по официальному курсу китайского юаня к рублю, установленному Банком России на дату осуществления выплат. Можно предположить, что если выплата в юанях по выпускам будет сохранена («РУСАЛ» как экспортер, видимо, имеет возможности для этого), то это смягчит проблему потенциальной «нерыночности» обменного курса для инвесторов.

Имея дело с инвалютными инструментами, российскому инвестору необходимо учитывать вопрос валютной переоценки. Дело в том, что налоги придется платить в рублях, а значит, в случае ослабления рубля в период удержания ценной бумаги возникнет налогооблагаемая база, даже если в юанях облигация и не принесла никакого дохода. Чтобы избежать этого и получить «чистую» валютную доходность, надо ориентироваться либо на суверенные выпуски, либо покупать облигации со сроком погашения свыше 3 лет для получения льготы за долгосрочное владение (она распространяется и на валютную переоценку). К сожалению, до погашения выпусков «РУСАЛа» серий БО-05 и БО-06 остается менее 3 лет, претендовать на получение данной налоговой льготы по ним уже не представляется возможным.

Таким образом, выпуски компании «РУСАЛ» серий БО-05 и БО-06 предлагают двузначную юаневую доходность на однолетнем сроке инвестирования, что выглядит интересно. Впрочем, учитывая снижение биржевой ликвидности бумаг и то, что по ним уже нельзя рассчитывать на получение льготы за долгосрочное владение, мы присваиваем рейтинг «Держать».

«РУСАЛ» подвел итоги прохождения пут-оферт по двум выпускам юаневых облигаций, находящихся в нашем покрытии. Эти облигации положили начало формированию юаневого сегмента на российском рынке в середине 2022 г. Ставки купонов были значительно повышены (с 3,9% до 8,5%), что отражает характер произошедших за два года изменений. Новые ставки действуют до следующих пут-оферт, запланированных на 04.08.2025 г.

Объемы выпусков в обращении

Как видно на графике выше, держатели весьма активно поучаствовали в выкупе, результатом чего стало значительное снижение объемов бумаг в обращении. Особенно драматично это коснулось выпуска БО-06, что оказало негативное влияние на биржевую ликвидность бумаг.

С доходностью около 10% выпуски «РУСАЛа» серий БО-05 и БО-06 смотрятся очень интересно на фоне юаневых облигаций от российских эмитентов, по сути, не имея конкурентов на однолетнем сроке инвестирования. Это на несколько процентных пунктов выше ставок по депозитам в юанях в российских банках.

Карта рынка биржевых юаневых облигаций

Впрочем, такое позиционирование вполне логично, учитывая кредитное положение компании. «РУСАЛ» имеет не то чтобы большой долг (коэффициент соотношения заёмного и собственного капитала на 30.06.2024 г. составил 0,64%, что в пределах нормы). Проблема состоит в значительной волатильности его доходных показателей, что определяет значительное давление по линии кредитной нагрузки в особенно непростые для компании периоды. Так, коэффициент покрытия процентов, который представляет собой отношение прибыли до уплаты процентов и налогов к чистым процентам (без учета банковских комиссий и процентных расходов по резервам), составил 9,0 и 2,8 за шесть месяцев, закончившихся 30 июня 2024 г. и 2023 г. соответственно.

Кредитные показатели «РУСАЛа»

После прохождения оферт по выпускам БО-05 и БО-06 у компании нет плановых погашений (оферт) по облигациям до конца 2024 г. Заметим, что график погашений на 2025 г. выглядит интенсивным, можно ожидать, что, как минимум, часть бумаг будет рефинансирована эмитентом. В этом контексте отметим высокую активность «РУСАЛа» на первичном рынке. Так, в 2024 г. эмитент уже разместил 4 выпуска облигаций (в рублях, долларах США и юанях), общий объем привлечения составил почти 700 млн в долларовом эквиваленте.

Необходимость рефинансирования потенциально открывает интересные возможности для реинвестирования средств, которые будут получены по пут-офертам по выпускам БО-05 и БО-06 в августе будущего года, по повышенным ставкам. В этой связи отметим, что, за исключением сентябрьского погашения, все выпуски к погашению в 2025 г. номинированы в юане.

График плановых погашений облигаций «РУСАЛа» в 2025 г.

С момента нашего апдейта Аналитическое кредитное рейтинговое агентство (АКРА) в апреле 2024 года подтвердило кредитный рейтинг МКПАО «ОК РУСАЛ» на уровне А+(RU) со «стабильным» прогнозом (рейтинг неизменен с августа 2022 г.). Агентство указывает, что кредитный рейтинг определяется с учетом сильной рыночной позиции компании как глобального производителя алюминия и сильной оценки бизнес-профиля. Поддержку уровню кредитного рейтинга оказывают очень сильная оценка географической диверсификации продаж и высокий уровень корпоративного управления, а также очень высокая оценка субфактора «Концентрация на одном месторождении». Сдерживающим фактором для кредитного рейтинга является высокий показатель долговой нагрузки. Рейтинг А+(RU) подтвержден и для выпусков облигаций эмитента, включая БО-05 и БО-06.

В настоящее время выпуски торгуются в двух стаканах — рублевом и юаневом, однако в случае отмены биржевых торгов юанем в РФ торговля будет осуществляться только в российской валюте (как это происходит в отношении «замещающих» облигаций, номинированных в долларах и евро, после введения санкций на Мосбиржу).

Что касается обслуживания, то сейчас оно (выплата купонов, выкуп по оферте) происходит в юанях. Отметим, что в соответствии с решением о выпуске предусмотрена возможность выплат в российских рублях (зависит от решения уполномоченного органа эмитента). В этом случае прописано, что денежные выплаты будут осуществляться по официальному курсу китайского юаня к рублю, установленному Банком России на дату осуществления выплат. Можно предположить, что если выплата в юанях по выпускам будет сохранена («РУСАЛ» как экспортер, видимо, имеет возможности для этого), то это смягчит проблему потенциальной «нерыночности» обменного курса для инвесторов.

Имея дело с инвалютными инструментами, российскому инвестору необходимо учитывать вопрос валютной переоценки. Дело в том, что налоги придется платить в рублях, а значит, в случае ослабления рубля в период удержания ценной бумаги возникнет налогооблагаемая база, даже если в юанях облигация и не принесла никакого дохода. Чтобы избежать этого и получить «чистую» валютную доходность, надо ориентироваться либо на суверенные выпуски, либо покупать облигации со сроком погашения свыше 3 лет для получения льготы за долгосрочное владение (она распространяется и на валютную переоценку). К сожалению, до погашения выпусков «РУСАЛа» серий БО-05 и БО-06 остается менее 3 лет, претендовать на получение данной налоговой льготы по ним уже не представляется возможным.

Таким образом, выпуски компании «РУСАЛ» серий БО-05 и БО-06 предлагают двузначную юаневую доходность на однолетнем сроке инвестирования, что выглядит интересно. Впрочем, учитывая снижение биржевой ликвидности бумаг и то, что по ним уже нельзя рассчитывать на получение льготы за долгосрочное владение, мы присваиваем рейтинг «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба