6 сентября 2024 Финам

Газораспределительные компании фактически являются ставкой на либерализацию внутреннего газового рынка

Газораспределительные компании — дочки «Газпрома», занимающиеся транспортировкой газа конечным потребителям. Они не получают доходов непосредственно от продажи газа, за это отвечают межрегионгазы, которые платят газораспределительным компаниям лишь за транспортировку. При этом тарифы на транспортировку газа регулируются государством и ежегодно индексируются, но обычно размер индексации уступает общей инфляции. При этом последние два года темпы индексации увеличились на фоне роста общей инфляции и сложностей с экспортным бизнесом «Газпрома», но МЭР ожидает их снижения до 4% к 2026 г.

Динамика финансовых результатов газораспределительных компаний зависит не только от тарифов, но и от объема транспортировки, который может сильно меняться год от года в зависимости от температуры в отопительный сезон. Например, по итогам 2023 г. «ГР Рязанская область» увеличила объем транспортировки газа на 32% г/г, до 1 946 млн кубометров, что оказалось заметно выше плановых значений. Из-за этого выручка компании по итогам 2023 г. выросла на 46% г/г, до 3 160 млн руб., а чистая прибыль — в 4,2 раза, до 461 млн руб.

При этом волатильность операционных и финансовых результатов может работать в обе стороны. В 2017–2020 гг. из-за нейтральных операционных результатов и достаточно медленной индексации тарифов «ГР Рязанская область» была убыточна, и план компании на 2024 год также предполагает получение убытка из-за планируемого снижения объема транспортировки на 24% г/г. На наш взгляд, план компании может быть консервативен, однако повторение результата, близкого к 2023 г., будет достигнуть сложно. Отметим, что из-за убыточности в прошлом и свободного денежного потока, который зачастую уходит в отрицательную область, «ГР Рязанская область» не выплачивает дивиденды.

Динамика финансовых результатов «ГР Рязанская область»

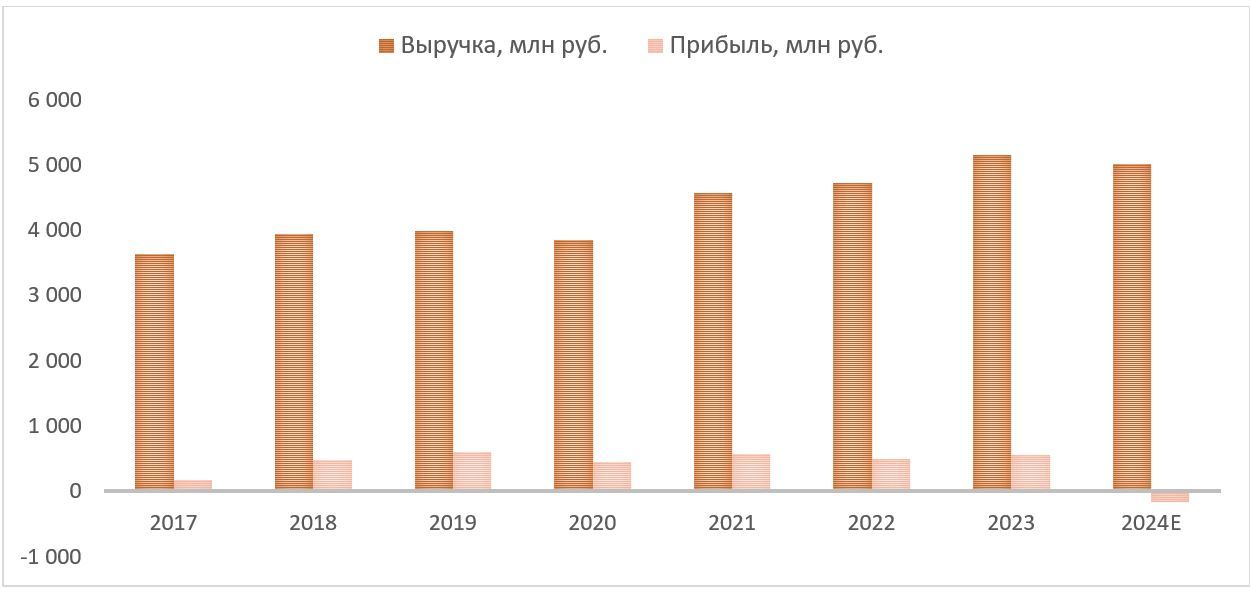

Волатильность финансовых результатов у «ГР Ленинградская область» ниже — компания стабильно прибыльна и более равномерно увеличивала выручку. При этом среднегодовой рост выручки за последние 7 лет составляет около 6%, а чистая прибыль по итогам 2023 г. была ниже показателя за 2019 г. Как и у «ГР Рязанская область», план «ГР Ленинградская область» на 2024 г. консервативно предполагает получение убытка. Отметим, что за счет наличия стабильной прибыли «ГР Ленинградская область» регулярно выплачивает дивиденды, хотя норма выплат может меняться. Дивиденд на акцию по итогам 2023 г. составил 4 468 руб., что соответствует 5,3% доходности.

Динамика финансовых результатов «ГР Ленинградская область»

Несмотря на нестабильные финансовые результаты, газораспределительные компании имеют достаточно высокую оценку по мультипликаторам — P/E 2023 у «ГР Ленинградская область» составляет 12,0, а у «ГР Рязанская область» — 5,1. На наш взгляд, такая оценка объясняется увеличившейся за последние годы вероятностью радикальных перемен в секторе в лучшую сторону. Сейчас внутренний рынок газа практически полностью регулируется государством в контексте прибыльности предприятий. Из-за этого прибыльность газораспределительных компаний находится на том уровне, чтобы они могли финансировать свою инвестиционную программу, а цели обеспечивать более высокую рентабельность у ФАС долгое время не было.

Однако периодически на рынке встречаются обсуждения либерализации внутреннего рынка газа, и в последние годы вероятность этого события, на наш взгляд, выросла. В первую очередь это связано с ухудшением положения экспортного бизнеса «Газпрома». По итогам 2023 г. трубопроводный экспорт газа из РФ оказался более чем в два раза ниже уровня 2021 г., а выручка «Газпрома» от экспорта газа в 1П 2024 в долларовом выражении была почти на уровне кризисного 2020 г. Потеря западных рынков сбыта и потребность в значительных инвестициях для переориентации экспорта на восток увеличивают вероятность того, что выпадающие доходы частично будут замещаться на внутреннем рынке за счет ослабления регулирования.

Для газораспределительных компаний либерализация внутреннего рынка газа могла бы означать более рыночное ценообразование тарифов на транспортировку, так как различные поставщики газа были бы вынуждены конкурировать между собой. За последние 5 лет средний ROE у «ГР Ленинградская область» составил всего 6%, а ROA — 3,2%. У «ГР Рязанская область» эти показатели составляли 4,6% и 2,0% соответственно. На наш взгляд, при более рыночном ценообразовании услуг по транспортировке газа ROA у газораспределительных компаний мог бы находиться на уровне 6,5–8,5%, что соответствует показателям наиболее эффективных дочек «Россетей», т. е. компаний с похожим бизнесом, но более обоснованным формированием тарифов.

По нашим расчетам, для «ГР Ленинградская область» рост ROA до 7,5% означал бы рост EPS до 21 650 руб., что при норме выплат 50% прибыли (по итогам 2023 г. пэйаут составил 64%) трансформировалась бы в 10 825 руб. дивидендов на акцию (12,9% доходности). Для «ГР Рязанская область» аналогичный сценарий означал бы рост EPS до 120,5 руб. и дивиденд 60,3 руб. на акцию (12,3% доходности). При этом справедливый уровень рентабельности при норме выплат дивидендов 50% обеспечивал бы и рост капитала и активов, что трансформировалось бы и в стабильный рост прибыли.

Вывод

Локально чистая прибыль и свободный денежный поток газораспределительных компаний находятся под давлением низких тарифов на транспортировку газа, которые обеспечивают лишь тот уровень прибыльности, которого достаточно для финансирования инвестиционной программы. В сценарии либерализации газового рынка тарифы за счет конкуренции могут обеспечить компаниям из сектора более справедливый уровень рентабельности, который даже при текущем капитале и размере активов мог бы трансформироваться в двузначную растущую дивидендную доходность.

Газораспределительные компании — дочки «Газпрома», занимающиеся транспортировкой газа конечным потребителям. Они не получают доходов непосредственно от продажи газа, за это отвечают межрегионгазы, которые платят газораспределительным компаниям лишь за транспортировку. При этом тарифы на транспортировку газа регулируются государством и ежегодно индексируются, но обычно размер индексации уступает общей инфляции. При этом последние два года темпы индексации увеличились на фоне роста общей инфляции и сложностей с экспортным бизнесом «Газпрома», но МЭР ожидает их снижения до 4% к 2026 г.

Динамика финансовых результатов газораспределительных компаний зависит не только от тарифов, но и от объема транспортировки, который может сильно меняться год от года в зависимости от температуры в отопительный сезон. Например, по итогам 2023 г. «ГР Рязанская область» увеличила объем транспортировки газа на 32% г/г, до 1 946 млн кубометров, что оказалось заметно выше плановых значений. Из-за этого выручка компании по итогам 2023 г. выросла на 46% г/г, до 3 160 млн руб., а чистая прибыль — в 4,2 раза, до 461 млн руб.

При этом волатильность операционных и финансовых результатов может работать в обе стороны. В 2017–2020 гг. из-за нейтральных операционных результатов и достаточно медленной индексации тарифов «ГР Рязанская область» была убыточна, и план компании на 2024 год также предполагает получение убытка из-за планируемого снижения объема транспортировки на 24% г/г. На наш взгляд, план компании может быть консервативен, однако повторение результата, близкого к 2023 г., будет достигнуть сложно. Отметим, что из-за убыточности в прошлом и свободного денежного потока, который зачастую уходит в отрицательную область, «ГР Рязанская область» не выплачивает дивиденды.

Динамика финансовых результатов «ГР Рязанская область»

Волатильность финансовых результатов у «ГР Ленинградская область» ниже — компания стабильно прибыльна и более равномерно увеличивала выручку. При этом среднегодовой рост выручки за последние 7 лет составляет около 6%, а чистая прибыль по итогам 2023 г. была ниже показателя за 2019 г. Как и у «ГР Рязанская область», план «ГР Ленинградская область» на 2024 г. консервативно предполагает получение убытка. Отметим, что за счет наличия стабильной прибыли «ГР Ленинградская область» регулярно выплачивает дивиденды, хотя норма выплат может меняться. Дивиденд на акцию по итогам 2023 г. составил 4 468 руб., что соответствует 5,3% доходности.

Динамика финансовых результатов «ГР Ленинградская область»

Несмотря на нестабильные финансовые результаты, газораспределительные компании имеют достаточно высокую оценку по мультипликаторам — P/E 2023 у «ГР Ленинградская область» составляет 12,0, а у «ГР Рязанская область» — 5,1. На наш взгляд, такая оценка объясняется увеличившейся за последние годы вероятностью радикальных перемен в секторе в лучшую сторону. Сейчас внутренний рынок газа практически полностью регулируется государством в контексте прибыльности предприятий. Из-за этого прибыльность газораспределительных компаний находится на том уровне, чтобы они могли финансировать свою инвестиционную программу, а цели обеспечивать более высокую рентабельность у ФАС долгое время не было.

Однако периодически на рынке встречаются обсуждения либерализации внутреннего рынка газа, и в последние годы вероятность этого события, на наш взгляд, выросла. В первую очередь это связано с ухудшением положения экспортного бизнеса «Газпрома». По итогам 2023 г. трубопроводный экспорт газа из РФ оказался более чем в два раза ниже уровня 2021 г., а выручка «Газпрома» от экспорта газа в 1П 2024 в долларовом выражении была почти на уровне кризисного 2020 г. Потеря западных рынков сбыта и потребность в значительных инвестициях для переориентации экспорта на восток увеличивают вероятность того, что выпадающие доходы частично будут замещаться на внутреннем рынке за счет ослабления регулирования.

Для газораспределительных компаний либерализация внутреннего рынка газа могла бы означать более рыночное ценообразование тарифов на транспортировку, так как различные поставщики газа были бы вынуждены конкурировать между собой. За последние 5 лет средний ROE у «ГР Ленинградская область» составил всего 6%, а ROA — 3,2%. У «ГР Рязанская область» эти показатели составляли 4,6% и 2,0% соответственно. На наш взгляд, при более рыночном ценообразовании услуг по транспортировке газа ROA у газораспределительных компаний мог бы находиться на уровне 6,5–8,5%, что соответствует показателям наиболее эффективных дочек «Россетей», т. е. компаний с похожим бизнесом, но более обоснованным формированием тарифов.

По нашим расчетам, для «ГР Ленинградская область» рост ROA до 7,5% означал бы рост EPS до 21 650 руб., что при норме выплат 50% прибыли (по итогам 2023 г. пэйаут составил 64%) трансформировалась бы в 10 825 руб. дивидендов на акцию (12,9% доходности). Для «ГР Рязанская область» аналогичный сценарий означал бы рост EPS до 120,5 руб. и дивиденд 60,3 руб. на акцию (12,3% доходности). При этом справедливый уровень рентабельности при норме выплат дивидендов 50% обеспечивал бы и рост капитала и активов, что трансформировалось бы и в стабильный рост прибыли.

Вывод

Локально чистая прибыль и свободный денежный поток газораспределительных компаний находятся под давлением низких тарифов на транспортировку газа, которые обеспечивают лишь тот уровень прибыльности, которого достаточно для финансирования инвестиционной программы. В сценарии либерализации газового рынка тарифы за счет конкуренции могут обеспечить компаниям из сектора более справедливый уровень рентабельности, который даже при текущем капитале и размере активов мог бы трансформироваться в двузначную растущую дивидендную доходность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба