Акции «Магнита» недавно обновили минимумы июня 2023 г., с начала года котировки обрушились на 32%. Обвальное падение сопровождалось общерыночной коррекцией, низкими дивидендами и слабыми финансовыми результатами. При этом, на наш взгляд, акции ритейлера значительно перепроданы с учетом того, что большинство рисков уже реализовались.

По нашей оценке, целевая стоимость акций «Магнита» на горизонте 12 мес. составляет 5 690 руб., потенциал роста 20%. Рейтинг «Покупать». Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/Sales на 2024 г. относительно компаний-аналогов из сектора розничной торговли.

Мы понизили оценку акций «Магнита» после публикации слабых результатов за 1П 2024. Ритейлер продемонстрировал умеренные темпы роста продаж, однако расходы на оплату труда и рекламу выросли значительно быстрее, что негативно сказалось на рентабельности.

«Магнит» — второй по величине офлайн-ритейлер России, управляющий одноименными магазинами, а также сетью «Дикси».

Выручка «Магнита» в 1П 2024 составила 1 460 млн руб., увеличившись на 18,8% г/г, без учета эффекта консолидации «Самбери» выручка повысилась на 15%. Сопоставимые продажи выросли на 10,7%, средний чек — на 9,9%, а трафик — на 0,7%. EBITDA — всего на 2%, до 135,1 млрд руб., из-за опережающего роста расходов на оплату труда и рекламу. Чистая прибыль за первые 6 мес. сократилась на 48,6% и составила 17,5 млрд руб. Падение обусловлено возросшими финансовыми расходами и убытком по курсовым разницам. Долговая нагрузка «Магнита» повысилась, показатель Net Debt / EBITDA вырос до 2,7x, против 2,4x на начало года.

За 2023 г. «Магнит» выплатил 412 руб. дивидендов на акцию. Консервативно мы закладываем, что компания в 2024 г. также распределит 412 руб.

Потенциальное погашение казначейских акций. В 2023 г. «Магнит Альянс» выкупил 30,2 млн акций иностранных инвесторов на сумму 78,8 млрд руб. (25% капитализации), что составляет 29,7% всех акций. Погашение этих акций может значительно повысить котировки «Магнита».

Расширение и обновление бизнеса. В 1П 2024 сеть «Магнит» увеличилась на 1 800 магазинов. Компания ускорила редизайн, обновив 1 157 магазинов за 1П 2024. Новый дизайн улучшает клиентский опыт и плотность продаж.

«Магнит» активно развивает СТМ, что повышает лояльность покупателей. На конец 2023 г. доля СТМ в общих продажах составила 20%, цель на 2025 г. — 25%.

Продуктовый ритейл является защитным бизнесом, так как спрос на товары первичного потребления стабилен. Высокий спрос обеспечивается растущими доходами населения и государственной социальной поддержкой.

«Магнит» уступает своему главному конкуренту X5 практически по всем показателям. При этом «Магнит» по мультипликаторам торгуется немного дороже X5 по цене на момент приостановки торгов. Инвесторы могут предпочесть акции X5, особенно если компания начнет стабильно выплачивать дивиденды.

Рост расходов на персонал. Дефицит кадров и низкая безработица в РФ привели к росту расходов на персонал. За 1П расходы на труд выросли на 28%.

Увеличение инвестиций. Консолидация «Самбери», ускоренный редизайн магазинов и обновление парка грузовых автомобилей могут негативно сказаться на объемах дивидендных выплат.

Описание эмитента

«Магнит» — вторая после X5 крупнейшая сеть офлайн-ритейла в России. «Магнит» оперирует магазинами «У дома» собственного бренда и бренда «Дикси», косметическими магазинами «Магнит Косметик», гипермаркетами, дискаунтерами (B1 и «Моя цена»), аптеками и другими форматами. Также ритейлер предоставляет рекламные услуги внутри своих магазинов.

Крупнейшими акционерами «Магнита» являются ООО «Магнит Альянс» (дочернее общество «Магнита») с долей 29,7% и ООО «Марафон Ретейл» — 26,7%. В свободном обращении 37% акций.

Стратегия и факторы привлекательности

Потенциальное погашение казначейских акций. В 2023 г. по итогам двух тендерных предложений, а также одной двусторонней сделки 30,2 млн акций иностранных инвесторов «Магнита» перешли его дочерней компании «Магнит Альянс». Сумма выкупа составила 78,8 млрд руб. Таким образом, из оборота изъяты 29,7% всех акций. Судьба казначейского пакета неизвестна, потенциальное погашение этих акций станет значимым драйвером роста котировок.

Расширение и обновление бизнеса. «Магнит» ежегодно расширяет присутствие своих сетей. По итогам 1П 2024 количество магазинов группы увеличилось на 1 800 точек (+6% г/г) и превысило 30 тыс. Большая часть открытий пришлась на магазины «У дома» и дрогери. Цели «Магнита» по открытию новых магазинов подразумевают ежегодное открытие ~1 000 магазинов «У дома», 300–600 дискаунтеров, 700–800 дрогери и 5–10 супермаркетов. Реально «Магнит» выполняет цель только по магазинам «У дома».

Кроме расширения сети, «Магнит» сообщил, что ускорил выполнение программы редизайна. За 1П 2024 редизайн прошли 1 157 магазинов, для сравнения: за весь 2023 г. ритейлер обновил всего 1 078 точек. На конец 1П 2024, по нашим оценкам, примерно 2 800 магазинов функционировали в обновленном формате (9% от общего числа). Новый дизайн улучшает клиентский опыт и увеличивает плотность продаж.

Помимо органического роста, компания развивается за счет M&A-сделок. В 2023 г. «Магнит» приобрел маркетплейс KazanExpress (переименован в «Магнит Маркет»), а также запустил процесс приобретения крупнейшей на Дальнем Востоке розничной сети «Самбери». За 1П 2024 сделка по покупке «Самбери» была закрыта, а выручка консолидирована. В будущем акционеры «Магнита» не исключают включения расширения сети через M&A-сделки в долгосрочную стратегию.

Сильная позиция на рынке. По оценке INFOLine, «Магнит» на 2-м месте среди крупнейших продуктовых ритейлеров России с долей 10,6% и уступает только X5 с долей 14,6%.

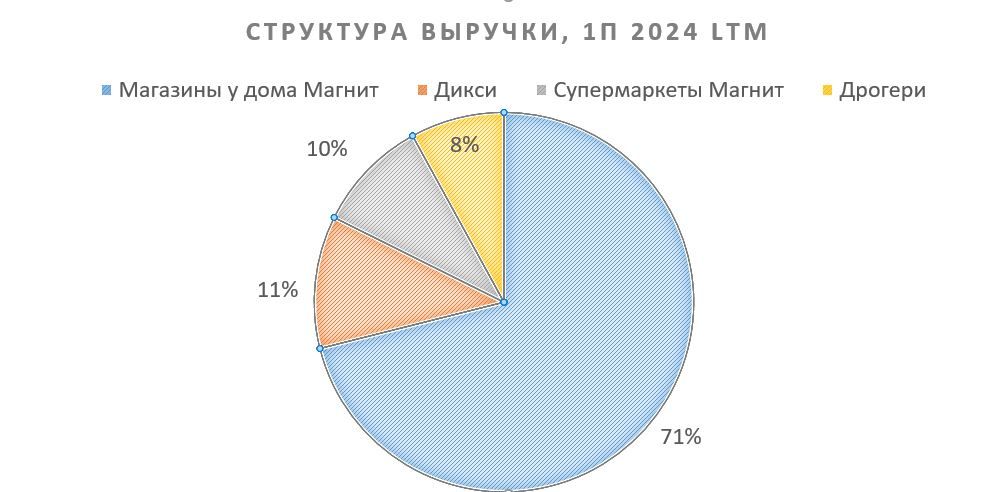

Диверсифицированные форматы магазинов. Порядка 82% выручки «Магнита» генерируют магазины «У дома» («Магнит» и «Дикси»), этот формат является доминирующим на рынке продуктового ритейла и из года в год показывает увеличение продаж. Также у «Магнита» есть сегмент «Дрогери», который включает сети «Магнит Косметик» и «Магнит Аптека», а также собственная сеть мягких и жестких дискаунтеров («Моя цена» и «Первый выбор»).

Развитие собственных торговых марок (СТМ). «Магнит» активно внедряет СТМ в свой ассортимент, повышая общую лояльность покупателей к бренду. На конец 2023 г. доля собственной торговой марки в общих продажах составляла 20%, к 2025 г. планируется нарастить ее до 25%.

Стабильность бизнеса. «Магнит» как представитель продуктового ритейла относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. В краткосрочной перспективе высокий спрос на товары «Магнита» обеспечивается растущими доходами россиян. Поддерживать долгосрочную покупательскую способность населения помогают стабильные государственные расходы на социальную политику.

Выплаты акционерам

Дивидендная политика «Магнита» точно не определяет периодичность и размер выплат, в последние годы компания распределяла прибыль акционерам один раз в год. Официально размер дивиденда зависит от объема чистой прибыли по РСБУ. Реально в последние годы «Магнит» выплачивал дивиденды из нераспределенной прибыли. Прогнозы, касающиеся дивидендов «Магнита», отличаются низкой точностью из-за неясной дивидендной политики компании. По итогам 2023 г. «Магнит» заплатил 42 млрд руб. дивидендов в расчете 412 руб. на акцию.

За 1П 2024 «Магнит» поднял 33,9 млрд руб. дивидендов со своих «дочек», прибыль по РСБУ составила 33,4 млрд руб., или 500 руб. на акцию. Останутся ли эти средства на балансе до конца года, когда будет приниматься решение о выплате дивидендов, неясно. В прошлом году чистая прибыль «Магнита» составила 98 млрд руб., однако компания направила эти средства в другие дочерние компании в форме займов с возвратом в январе 2025 г. Не исключаем, что «Магнит» в 2024 г. может сделать то же самое, поэтому консервативно закладываем объем дивидендов 412 руб. на акцию по итогам года.

Финансовые результаты

Выручка «Магнита» в 1П 2024 составила 1 460 млрд руб., увеличившись на 18,8% г/г, или на 230,6 млрд руб. Прирост был частично обусловлен консолидацией 48 млрд руб. выручки сети «Самбери». Без учета «Самбери» выручка «Магнита» увеличилась на 15%. Консолидированная розничная выручка повысилась на 20,2%, однако оптовые продажи рухнули на 61% (доля оптовых операций составила 0,7% от общей выручки).

Сопоставимые продажи увеличились на 10,7% благодаря повышению среднего чека на 9,9%, а трафика — всего на 0,7%.

Расходы «Магнита» росли, опережая выручку. Затраты на оплату труда увеличились на 28%, на рекламу — на 75%, на аренду — на 62%. На этом фоне операционная маржа опустилась до 4,5% против 5,5% годом ранее. EBITDA повысилась всего на 2%, а рентабельность составила 9,3% против 10,8% годом ранее.

Чистая прибыль за первые 6 мес. сократилась практически вдвое и составила 17,5 млрд руб. Падение прибыли связано с увеличением финансовых расходов на 23,5% и получением неденежного убытка по курсовым разницам в размере 4,97 млрд руб. («Магнит» держит на счетах объем юаней, эквивалентный 48,6 млрд руб.). Скорректированная на курсовые разницы чистая прибыль сократилась на 28% и составила 21,1 млрд руб.

Долговая нагрузка «Магнита» повысилась, показатель Net Debt / EBITDA (по MСФО 16) составил 2,7x против 2,4x в конце 2023 г.

Ниже приводим динамику основных финансовых показателей на основе МСФО 16, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

Риски

«Магнит» отстает от X5. «Магнит» практически по всем финансовым и операционным показателям уступает своему главному конкуренту — X5. «Магнит» отстает по доле рынка и не увеличивает ее, в отличие от X5, прибыль компании растет медленнее, чем у конкурента. Динамика сопоставимых продаж у «Магнита» также слабее. Особенно сильно эта разница заметна на промежуточных результатах двух компаний. X5 продемонстрировала более быстрый темп роста выручки в 1П (26% против 19% у «Магнита») и сохранила рентабельность на высоком уровне (чистая маржа X5 — 2,9%, «Магнита» — 1,2x).

При этом в настоящее время «Магнит» торгуется c P/E 2024 — 8,2x, а EV/EBITDA — 3,9x, а X5 на момент приостановки торгов стоила 7,2x P/E 2024 и 4,0x EV/EBITDA 2024. После завершения редомициляции инвесторы, предпочитающие акции ритейлеров, могут перенести свой капитал из стагнирующего «Магнита» в быстрорастущий X5. Тем более если X5 начнет стабильно выплачивать дивиденды.

Рост расходов на персонал. Низкая безработица в РФ стала причиной дефицита кадров в стране, что привело к увеличению расходов на персонал, преимущественно линейный. По итогам 1П расходы на труд выросли на 28%, при росте выручки всего на 18,8%.

Увеличение инвестиций в связи с консолидацией «Самбери», ускорением редизайна существующих магазинов и обновлением парка грузовых автомобилей может негативно сказаться на объемах дивидендных выплат.

Оценка

Для оценки целевой стоимости акций «Магнита» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди ритейлеров из развивающихся стран. Мы применили дисконт в размере 15% за страновой риск к оценке относительно аналогов.

Прогнозная цена акций «Магнита» на горизонте 12 мес. составляет 5 690 руб., что подразумевает апсайд 20% от текущей цены. Мы присваиваем акциям «Магнита» рейтинг «Покупать».

Технический анализ

С точки зрения теханализа акции «Магнита» снижаются в нисходящем клине. Недавно котировки пробили его нижнюю границу и вскоре вернулись внутрь фигуры. В краткосрочной перспективе акции могут продолжить снижение и снова опуститься к отметке 4 520 руб. или вовсе уйти ниже 4 000 руб. Ближайшей целью для роста графика выступает уровень 5 635 руб.

По нашей оценке, целевая стоимость акций «Магнита» на горизонте 12 мес. составляет 5 690 руб., потенциал роста 20%. Рейтинг «Покупать». Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/Sales на 2024 г. относительно компаний-аналогов из сектора розничной торговли.

Мы понизили оценку акций «Магнита» после публикации слабых результатов за 1П 2024. Ритейлер продемонстрировал умеренные темпы роста продаж, однако расходы на оплату труда и рекламу выросли значительно быстрее, что негативно сказалось на рентабельности.

«Магнит» — второй по величине офлайн-ритейлер России, управляющий одноименными магазинами, а также сетью «Дикси».

Выручка «Магнита» в 1П 2024 составила 1 460 млн руб., увеличившись на 18,8% г/г, без учета эффекта консолидации «Самбери» выручка повысилась на 15%. Сопоставимые продажи выросли на 10,7%, средний чек — на 9,9%, а трафик — на 0,7%. EBITDA — всего на 2%, до 135,1 млрд руб., из-за опережающего роста расходов на оплату труда и рекламу. Чистая прибыль за первые 6 мес. сократилась на 48,6% и составила 17,5 млрд руб. Падение обусловлено возросшими финансовыми расходами и убытком по курсовым разницам. Долговая нагрузка «Магнита» повысилась, показатель Net Debt / EBITDA вырос до 2,7x, против 2,4x на начало года.

За 2023 г. «Магнит» выплатил 412 руб. дивидендов на акцию. Консервативно мы закладываем, что компания в 2024 г. также распределит 412 руб.

Потенциальное погашение казначейских акций. В 2023 г. «Магнит Альянс» выкупил 30,2 млн акций иностранных инвесторов на сумму 78,8 млрд руб. (25% капитализации), что составляет 29,7% всех акций. Погашение этих акций может значительно повысить котировки «Магнита».

Расширение и обновление бизнеса. В 1П 2024 сеть «Магнит» увеличилась на 1 800 магазинов. Компания ускорила редизайн, обновив 1 157 магазинов за 1П 2024. Новый дизайн улучшает клиентский опыт и плотность продаж.

«Магнит» активно развивает СТМ, что повышает лояльность покупателей. На конец 2023 г. доля СТМ в общих продажах составила 20%, цель на 2025 г. — 25%.

Продуктовый ритейл является защитным бизнесом, так как спрос на товары первичного потребления стабилен. Высокий спрос обеспечивается растущими доходами населения и государственной социальной поддержкой.

«Магнит» уступает своему главному конкуренту X5 практически по всем показателям. При этом «Магнит» по мультипликаторам торгуется немного дороже X5 по цене на момент приостановки торгов. Инвесторы могут предпочесть акции X5, особенно если компания начнет стабильно выплачивать дивиденды.

Рост расходов на персонал. Дефицит кадров и низкая безработица в РФ привели к росту расходов на персонал. За 1П расходы на труд выросли на 28%.

Увеличение инвестиций. Консолидация «Самбери», ускоренный редизайн магазинов и обновление парка грузовых автомобилей могут негативно сказаться на объемах дивидендных выплат.

Описание эмитента

«Магнит» — вторая после X5 крупнейшая сеть офлайн-ритейла в России. «Магнит» оперирует магазинами «У дома» собственного бренда и бренда «Дикси», косметическими магазинами «Магнит Косметик», гипермаркетами, дискаунтерами (B1 и «Моя цена»), аптеками и другими форматами. Также ритейлер предоставляет рекламные услуги внутри своих магазинов.

Крупнейшими акционерами «Магнита» являются ООО «Магнит Альянс» (дочернее общество «Магнита») с долей 29,7% и ООО «Марафон Ретейл» — 26,7%. В свободном обращении 37% акций.

Стратегия и факторы привлекательности

Потенциальное погашение казначейских акций. В 2023 г. по итогам двух тендерных предложений, а также одной двусторонней сделки 30,2 млн акций иностранных инвесторов «Магнита» перешли его дочерней компании «Магнит Альянс». Сумма выкупа составила 78,8 млрд руб. Таким образом, из оборота изъяты 29,7% всех акций. Судьба казначейского пакета неизвестна, потенциальное погашение этих акций станет значимым драйвером роста котировок.

Расширение и обновление бизнеса. «Магнит» ежегодно расширяет присутствие своих сетей. По итогам 1П 2024 количество магазинов группы увеличилось на 1 800 точек (+6% г/г) и превысило 30 тыс. Большая часть открытий пришлась на магазины «У дома» и дрогери. Цели «Магнита» по открытию новых магазинов подразумевают ежегодное открытие ~1 000 магазинов «У дома», 300–600 дискаунтеров, 700–800 дрогери и 5–10 супермаркетов. Реально «Магнит» выполняет цель только по магазинам «У дома».

Кроме расширения сети, «Магнит» сообщил, что ускорил выполнение программы редизайна. За 1П 2024 редизайн прошли 1 157 магазинов, для сравнения: за весь 2023 г. ритейлер обновил всего 1 078 точек. На конец 1П 2024, по нашим оценкам, примерно 2 800 магазинов функционировали в обновленном формате (9% от общего числа). Новый дизайн улучшает клиентский опыт и увеличивает плотность продаж.

Помимо органического роста, компания развивается за счет M&A-сделок. В 2023 г. «Магнит» приобрел маркетплейс KazanExpress (переименован в «Магнит Маркет»), а также запустил процесс приобретения крупнейшей на Дальнем Востоке розничной сети «Самбери». За 1П 2024 сделка по покупке «Самбери» была закрыта, а выручка консолидирована. В будущем акционеры «Магнита» не исключают включения расширения сети через M&A-сделки в долгосрочную стратегию.

Сильная позиция на рынке. По оценке INFOLine, «Магнит» на 2-м месте среди крупнейших продуктовых ритейлеров России с долей 10,6% и уступает только X5 с долей 14,6%.

Диверсифицированные форматы магазинов. Порядка 82% выручки «Магнита» генерируют магазины «У дома» («Магнит» и «Дикси»), этот формат является доминирующим на рынке продуктового ритейла и из года в год показывает увеличение продаж. Также у «Магнита» есть сегмент «Дрогери», который включает сети «Магнит Косметик» и «Магнит Аптека», а также собственная сеть мягких и жестких дискаунтеров («Моя цена» и «Первый выбор»).

Развитие собственных торговых марок (СТМ). «Магнит» активно внедряет СТМ в свой ассортимент, повышая общую лояльность покупателей к бренду. На конец 2023 г. доля собственной торговой марки в общих продажах составляла 20%, к 2025 г. планируется нарастить ее до 25%.

Стабильность бизнеса. «Магнит» как представитель продуктового ритейла относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. В краткосрочной перспективе высокий спрос на товары «Магнита» обеспечивается растущими доходами россиян. Поддерживать долгосрочную покупательскую способность населения помогают стабильные государственные расходы на социальную политику.

Выплаты акционерам

Дивидендная политика «Магнита» точно не определяет периодичность и размер выплат, в последние годы компания распределяла прибыль акционерам один раз в год. Официально размер дивиденда зависит от объема чистой прибыли по РСБУ. Реально в последние годы «Магнит» выплачивал дивиденды из нераспределенной прибыли. Прогнозы, касающиеся дивидендов «Магнита», отличаются низкой точностью из-за неясной дивидендной политики компании. По итогам 2023 г. «Магнит» заплатил 42 млрд руб. дивидендов в расчете 412 руб. на акцию.

За 1П 2024 «Магнит» поднял 33,9 млрд руб. дивидендов со своих «дочек», прибыль по РСБУ составила 33,4 млрд руб., или 500 руб. на акцию. Останутся ли эти средства на балансе до конца года, когда будет приниматься решение о выплате дивидендов, неясно. В прошлом году чистая прибыль «Магнита» составила 98 млрд руб., однако компания направила эти средства в другие дочерние компании в форме займов с возвратом в январе 2025 г. Не исключаем, что «Магнит» в 2024 г. может сделать то же самое, поэтому консервативно закладываем объем дивидендов 412 руб. на акцию по итогам года.

Финансовые результаты

Выручка «Магнита» в 1П 2024 составила 1 460 млрд руб., увеличившись на 18,8% г/г, или на 230,6 млрд руб. Прирост был частично обусловлен консолидацией 48 млрд руб. выручки сети «Самбери». Без учета «Самбери» выручка «Магнита» увеличилась на 15%. Консолидированная розничная выручка повысилась на 20,2%, однако оптовые продажи рухнули на 61% (доля оптовых операций составила 0,7% от общей выручки).

Сопоставимые продажи увеличились на 10,7% благодаря повышению среднего чека на 9,9%, а трафика — всего на 0,7%.

Расходы «Магнита» росли, опережая выручку. Затраты на оплату труда увеличились на 28%, на рекламу — на 75%, на аренду — на 62%. На этом фоне операционная маржа опустилась до 4,5% против 5,5% годом ранее. EBITDA повысилась всего на 2%, а рентабельность составила 9,3% против 10,8% годом ранее.

Чистая прибыль за первые 6 мес. сократилась практически вдвое и составила 17,5 млрд руб. Падение прибыли связано с увеличением финансовых расходов на 23,5% и получением неденежного убытка по курсовым разницам в размере 4,97 млрд руб. («Магнит» держит на счетах объем юаней, эквивалентный 48,6 млрд руб.). Скорректированная на курсовые разницы чистая прибыль сократилась на 28% и составила 21,1 млрд руб.

Долговая нагрузка «Магнита» повысилась, показатель Net Debt / EBITDA (по MСФО 16) составил 2,7x против 2,4x в конце 2023 г.

Ниже приводим динамику основных финансовых показателей на основе МСФО 16, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

Риски

«Магнит» отстает от X5. «Магнит» практически по всем финансовым и операционным показателям уступает своему главному конкуренту — X5. «Магнит» отстает по доле рынка и не увеличивает ее, в отличие от X5, прибыль компании растет медленнее, чем у конкурента. Динамика сопоставимых продаж у «Магнита» также слабее. Особенно сильно эта разница заметна на промежуточных результатах двух компаний. X5 продемонстрировала более быстрый темп роста выручки в 1П (26% против 19% у «Магнита») и сохранила рентабельность на высоком уровне (чистая маржа X5 — 2,9%, «Магнита» — 1,2x).

При этом в настоящее время «Магнит» торгуется c P/E 2024 — 8,2x, а EV/EBITDA — 3,9x, а X5 на момент приостановки торгов стоила 7,2x P/E 2024 и 4,0x EV/EBITDA 2024. После завершения редомициляции инвесторы, предпочитающие акции ритейлеров, могут перенести свой капитал из стагнирующего «Магнита» в быстрорастущий X5. Тем более если X5 начнет стабильно выплачивать дивиденды.

Рост расходов на персонал. Низкая безработица в РФ стала причиной дефицита кадров в стране, что привело к увеличению расходов на персонал, преимущественно линейный. По итогам 1П расходы на труд выросли на 28%, при росте выручки всего на 18,8%.

Увеличение инвестиций в связи с консолидацией «Самбери», ускорением редизайна существующих магазинов и обновлением парка грузовых автомобилей может негативно сказаться на объемах дивидендных выплат.

Оценка

Для оценки целевой стоимости акций «Магнита» мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов среди ритейлеров из развивающихся стран. Мы применили дисконт в размере 15% за страновой риск к оценке относительно аналогов.

Прогнозная цена акций «Магнита» на горизонте 12 мес. составляет 5 690 руб., что подразумевает апсайд 20% от текущей цены. Мы присваиваем акциям «Магнита» рейтинг «Покупать».

Технический анализ

С точки зрения теханализа акции «Магнита» снижаются в нисходящем клине. Недавно котировки пробили его нижнюю границу и вскоре вернулись внутрь фигуры. В краткосрочной перспективе акции могут продолжить снижение и снова опуститься к отметке 4 520 руб. или вовсе уйти ниже 4 000 руб. Ближайшей целью для роста графика выступает уровень 5 635 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба