9 сентября 2024 Финам Аседова Наталия

Впереди очередное заседание Банка России по ключевой ставке, которое пройдет в так называемый «день неприятностей». Ряд суеверий и мифов говорят о том, что в пятницу 13-ого следует быть особо осторожным и готовым к любым неудачам и невезениям. А что готовит нам ЦБ в этот день? Finam.ru подготовил обзор, собрав мнения экспертов относительно того, какое решение может принять ЦБ в следующую пятницу.

На сегодняшний день ключевая ставка Банка России составляет 18%. Такое решение было принято регулятором на июльском заседании. Впервые в этом году ставка была увеличена с прежних 16%, чтобы победить высокую инфляцию, которую, несмотря на жесткую ДКП, снизить до сих пор никак не удавалось.

И вот, наконец, опубликованная недавно статистика продемонстрировала первые признаки охлаждения экономики, а также замедления роста цен – впервые за последние полтора года в России была зафиксирована недельная дефляция. По данным Росстата, за неделю с 27 августа по 2 сентября цены снизились на 0,02% после прироста на 0,03% неделей ранее. Однако возникает вопрос, является ли это достаточным доводом для ЦБ, ведь исторически темпы роста цен в августе и сентябре зачастую замедляются.

Инфляционные ожидания экономических агентов продолжают расти, все еще заметно превышая данные, заложенные в прогнозе регулятора. Между тем недавний опрос Банка России показал, что аналитики теперь в среднем ждут прироста индекса потребительских цен на 7,3% в 2024 году, хотя ранее прогнозировали 6,5%. Что касается среднего размера ключевой ставки на 2024 год, то аналитики ждут ее на уровне 17,1%, тогда как ранее прогнозировали 16,8%.

Глава «Сбербанка» Герман Греф в кулуарах ВЭФ-2024, в свою очередь, заметил, что пик инфляции в России пока не пройден. «Говорить о том, что мы прошли пик инфляции, пока рановато, наверное, несмотря на то, что мы видим в августе – впервые за год, на самом деле - дефляцию. Хотя август традиционный дефляционный месяц», - приводят его слова «РИА Новости».

Пауза, рост или снижение

Текущий прогноз ЦБ по ключевой ставке смещен в сторону повышения, и инерция в росте цен ставит под угрозу реализацию инфляционного прогноза регулятора. Об этом заявляет Алексей Ковалев, руководитель направления анализа долговых рынков ФГ «Финам». По его оценкам, на ближайшем заседании ключевая ставка будет повышена на 100 б.п. до 19,0%. Тем не менее, эксперт не исключает смягчения тональности сигнала, поскольку начинают проявляться признаки начала движения в сторону сбалансированных темпов роста экономики при замедлении инфляции, а также видит сразу три возможных сценария. «Очевидно, что, если ЦБ будет последовательным, то на его столе 13 сентября будут три основных варианта по ставке: сохранение текущего (18%) уровня, повышение на 1 п.п. до 19% и повторение рекорда марта 2022 года – рост до 20%», - подчеркивает эксперт. Мнение эксперта о том, какие факторы определят реализацию того или иного сценария по ставке, можно прочитать в этой статье.

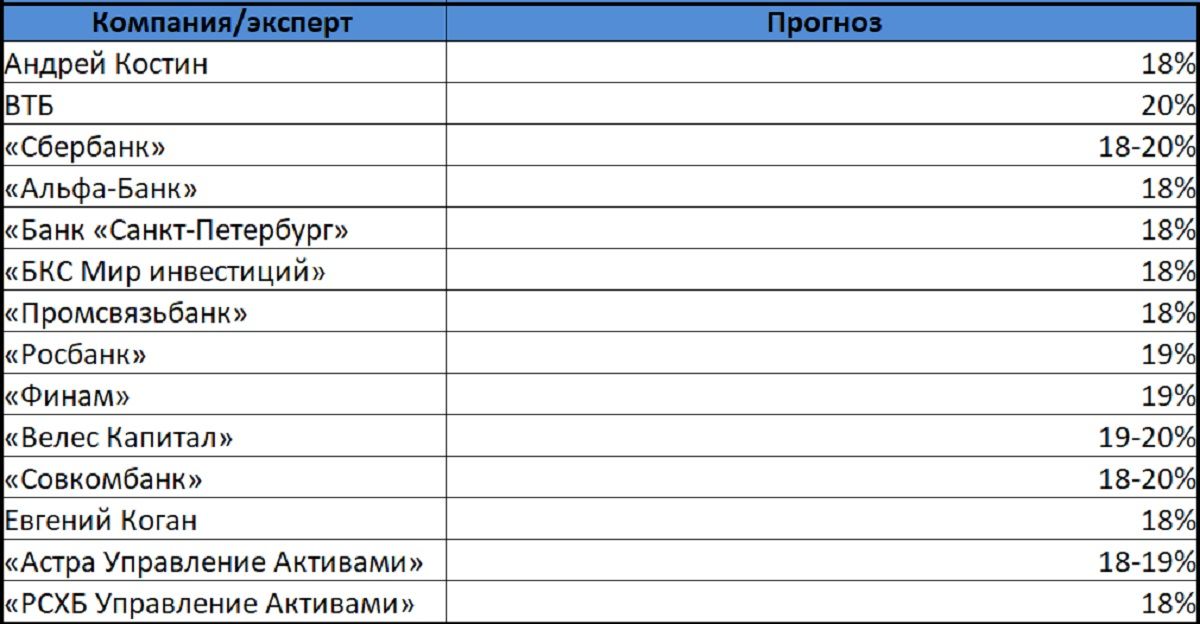

Глава ВТБ Андрей Костин, тем временем, не исключает сохранения ключевой ставки на прежнем уровне. Как пишут «РИА Новости», в кулуарах ВЭФ Костин заявил журналистам, что лично он склонен думать, что ставка сохранится, хотя аналитики ВТБ считают, что она вырастет до 20%. Так, базовый сценарий ВТБ по ключевой ставке предполагает повышение показателя до 20% до конца года и, вероятнее всего, ЦБ повысит ставку уже на сентябрьском заседании, заявил РБК в кулуарах ВЭФ-2024 член правления ВТБ Виталий Сергейчук.

В то же время старший вице-президент «Сбербанка» Тарас Скворцов сообщил РБК в рамках ВЭФ-2024 о том, что если ЦБ и повысит ключевую ставку на ближайшем заседании 13 сентября, то максимум до 19-20%. «Может быть повышение ставки — точно мы не ждем снижения. Думаю, равные шансы на сохранение или на повышение», - приводит его слова издание РБК.

Аналитики «Альфа-банка» подчеркивают, что примерно две трети экспертов настроены на сохранение ставки на текущем уровне 18%, хотя рынок ОФЗ закладывает повышение ставки до 19-20%. Эксперты «Альфа-банка» полагают, что, несмотря на то, что опубликованные за последние недели макропоказатели действительно формировали неоднозначные сигналы по поводу решения по ставке, дефляция, проявившаяся в самом конце августа, является ключевым аргументом, говорящим в пользу сценария паузы 13 сентября. «Что касается дальнейшей траектории ставки, то нам представляется, что растущие риски бюджетных трат потребуют сохранения ставки на 18% в течение длительного времени, но потенциал повышения ставки выше текущего уровня будет ограничен настроем ЦБ РФ использовать меры макропруденциальной политики для торможения кредитного роста. Таким образом, мы оцениваем риски дополнительного роста ставки выше 18% как незначительные, но ждем сохранения ключевой ставки на текущем уровне на протяжении основной части 2025 года», - заявляют они.

Аналогичного мнения придерживаются и аналитики «Банка «Санкт-Петербург». По оценкам экспертов, августовские оперативные данные повышают вероятность паузы на заседании ЦБ 13 сентября, но с сохраняющимися перспективами ужесточения ДКП в октябре.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин также подчеркивает, что последние данные Росстата по дефляции увеличивают вероятность того, что ЦБ на заседании в следующую пятницу воздержится от повышения ключевой ставки.

О том, что ЦБ может подождать с повышением ставки в сентябре, заявляют и аналитики «Промсвязьбанка». Как отмечает, управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич, учитывая неопределенность траектории инфляции и скорости охлаждения экономики, регулятор может взять паузу. Вместе с тем, по мнению эксперта, риски повышения ставки до конца года сохраняются, в результате чего полагаться на устойчивый разворот ДКП и рынка ОФЗ, пока преждевременно.

В то же время аналитики «Росбанка» заметили, что опубликованные в последнее время документы ЦБ (ОНДКП и Резюме июльского заседания – доклад «О чем говорят тренды») нейтрализовали риторику в преддверии заседания 13 сентября. «На среднесрочном горизонте ставки должны оставаться высокими, а ДКУ – жесткими, но аргументы в пользу дополнительного повышения КС не были приведены», - подчеркивают они. По оценкам экспертов «Росбанка», котировки ROISfix дают сейчас вероятность в размере 80% относительно повышения ключевой ставки до 19% в сентябре, но планка в 20% пока не стала базовым сценарием.

Аналитики «Велес Капитал», в свою очередь, полагают, что при базовом сценарии ЦБ РФ пойдет на увеличение ставки с 18% до 19%, сохраняя пространство для ее движения к 20% в случае необходимости. «До заседания регулятора будут опубликованы данные по потребительской инфляции РФ за август, которые могут принести сигналы о некотором ослаблении ценового давления и повлиять на монетарную риторику», - подчеркивают они.

Тем временем, аналитики «Совкомбанка» выделили три основных сценария, которые считают равновероятными – сохранение ставки 18% в сентябре и повышение до 20% в октябре, повышение до 19% в сентябре и до 20% в октябре, повышение до 20% в сентябре и сохранение 20% в октябре. «Мы допускаем, что ЦБ может отложить решение о повышении ключевой ставки до заседания в октябре, чтобы получить больше данных», - заявляют эксперты.

По словам инвестбанкира и автора Telegram-канала Bitkogan Евгения Когана, старый сигнал говорил о том, что траектория ставки стала выше, есть вероятность ее ужесточения, а риски смещены в ускорение инфляции. Новые сигналы между тем свидетельствуют о том, что вероятность повышения ставки с июля не изменилась, указывая на паузу в сентябре, так что ЦБ, по мнению Когана, вполне может взять паузу 13 сентября и ставку не повышать. Как заявляет эксперт, это же подтверждает и последний бюллетень Банка России, в котором акцент сделан на замедлении экономики и формировании дезинфляционных факторов. «Еще один аргумент взять паузу для регулятора - это подождать больше информации, в первую очередь федеральный бюджет на 2025 год», - считает Коган. При этом он заявляет, что решения по ставке не вырабатываются в последний момент и статистика по инфляции в августе, которая будет опубликована за два дня до заседания, вряд ли повлияет на решение регулятора. «Чтобы заставить ЦБ передумать, в новых данных должно быть что-то экстраординарное», - полагает Коган.

Директор по инвестициям АО «Астра Управление Активами» Дмитрий Полевой считает, что ставку следует оставить неизменной. «Я бы оставил ставку неизменной (базовый сценарий, шансы 60-70%), или, в крайнем случае, повысил лишь до 19% (30-40%), оставив пространство для маневра на октябрь. Важнее длительность периода высоких ставок, а не дополнительная ширина диапазона их изменений в этом цикле», - комментирует эксперт.

Консенсус-прогноз по ключевой ставке 13 сентября 2024 года

Сохранение ставки прогнозирует и Павел Паевский, начальник отдела кредитного анализа макроэкономики ООО «РСХБ Управление Активами». Эксперт заявляет, что предыдущее повышение КС произошло относительно недавно (по итогам июльского заседания), и регулятору необходимо время для анализа трансмиссионного механизма ставок на экономику в целом. Как правило, это занимает не менее 5-6 месяцев. «В данной связи мы считаем повышение КС на очередном заседании ЦБ нецелесообразным. Для снижения КС время также еще не наступило, поскольку динамика устойчивых компонентов инфляции пока не сбавляет темпы», - считает он.

Эксперт пояснил свои ожидания, оценив ситуацию в банковском секторе России, в экономике в целом, а также изучив данные по инфляции в стране.

Экономика. По данным последнего сентябрьского обзора ЦБ «О чем говорят тренды» прослеживается риторика, которая гласит, что экономика демонстрирует признаки замедления: «Поступающая статистическая информация за июль и широкий круг оперативных индикаторов и опросов указывают на более умеренный рост экономической активности в начале 3 квартала по сравнению с 2 кварталом». Одновременно с этим ВВП России демонстрирует квартальную динамику, превышающую рыночный консенсус-прогноз, который предполагал рост на 2,1% годовых, а также прогноз ЦБ (1,5-2%), озвученный в начале текущего года.

Основными драйверами роста ВВП стали мощная динамика выпуска и рост потребления, который был поддержан высокой динамикой располагаемых доходов населения. Так, согласно данным Минэкономразвития, валовой внутренний продукт России в июле 2024 г. увеличился на 3,4% г/г, что выше июньского показателя в 3,0% г/г. За период с января по июль ВВП страны вырос на 4,4% по сравнению с аналогичным периодом прошлого года. Основным драйвером роста стало машиностроение, которое обеспечило более 36% совокупного прироста обрабатывающих производств в июле. Минэкономразвития отметило, что с учетом сезонных и календарных факторов, июльский прирост ВВП составил 0,7% по сравнению с июнем, когда наблюдалось снижение на 1,0% м/м.

Описанные выше процессы в экономике, по словам Паевского, с одной стороны, можно характеризовать как перегрев, а, с другой стороны, умеренный рост экономической активности в августе может предполагать ее дальнейшее замедление на рубеже 3-4 кварталов.

Инфляция. Опираясь на оперативные (недельные) данные Росстата, инфляция в августе складывается вблизи 0,11% м/м против 0,23% м/м в августе предыдущего года, или около 8% г/г (Saar), что все еще выше пересмотренного прогнозного значения ЦБ на конец текущего года (6,5-7%). Несмотря на сезонное общее замедление динамики инфляции в августе, отдельные компоненты набирают обороты: хлеб, мясомолочная продукция и др., уверенно растут цены на бытовые услуги и топливо на АЗС. Кроме того, актуальный (августовский) опрос населения от инФОМ продемонстрировал 3-й месяц подряд роста инфляционных ожиданий до 12,9% против 12,4% месяцем ранее.

Банковский сектор. В августовском обзоре ЦБ «О развитии банковского сектора» были интересны следующие моменты: 1) Кредит населению по-прежнему растет, но динамика замедляется (1,2% против 1,8% в июне). Ипотека: 0,7% м/м против высоких 3,1% м/м в июне, когда стало окончательно известно о том, что «основная льготная» ипотека будет свернута, тогда как потребительские кредиты выросли на 1,4% против 2% по причине роста ставок и ужесточения макронадбавок. 2) Кредит юрлицам: +2,3% против +1,5% в июне (без учета крупного бридж-кредита). Средства привлекали компании из широкого круга отраслей, в основном на оборотное финансирование. 3)Средства граждан: +1,1% против +1,7%, что может быть связано с высокими тратами на отпуск. 4) Средства юрлиц: +1,6% против -0,5%.

Паевский отмечает, что динамика в кредитовании разнонаправленная: розничное сбавило обороты, корпоративное – наоборот, что, вероятно, связано с тем, что организации хотели зайти «в последний вагон» перед повышением ключевой ставки с целью зафиксировать ставку хотя бы на небольшой промежуток времени. Между тем сберегательная активность населения немного просела, что связано с началом высокого отпускного сезона, в то время как компании размещали больше свободных средств на банковских счетах, предположительно из таких отраслей как «электроэнергетика» и «нефть и газ».

«В условиях замедления (пусть и несущественного) потребительской активности ЦБ, скорее всего, возьмет паузу, повышать ставку сейчас (к примеру, до 20%) точно нет необходимости. Экономике необходимо время на усвоение предыдущего, относительно недавнего повышения на 200 б.п. Однако, при усилении проинфляционных процессов в экономике, в октябре (25.10.24 будет опорное заседание ЦБ) повышение ключевой ставки, на наш взгляд уже неминуемо», - заключил эксперт.

На сегодняшний день ключевая ставка Банка России составляет 18%. Такое решение было принято регулятором на июльском заседании. Впервые в этом году ставка была увеличена с прежних 16%, чтобы победить высокую инфляцию, которую, несмотря на жесткую ДКП, снизить до сих пор никак не удавалось.

И вот, наконец, опубликованная недавно статистика продемонстрировала первые признаки охлаждения экономики, а также замедления роста цен – впервые за последние полтора года в России была зафиксирована недельная дефляция. По данным Росстата, за неделю с 27 августа по 2 сентября цены снизились на 0,02% после прироста на 0,03% неделей ранее. Однако возникает вопрос, является ли это достаточным доводом для ЦБ, ведь исторически темпы роста цен в августе и сентябре зачастую замедляются.

Инфляционные ожидания экономических агентов продолжают расти, все еще заметно превышая данные, заложенные в прогнозе регулятора. Между тем недавний опрос Банка России показал, что аналитики теперь в среднем ждут прироста индекса потребительских цен на 7,3% в 2024 году, хотя ранее прогнозировали 6,5%. Что касается среднего размера ключевой ставки на 2024 год, то аналитики ждут ее на уровне 17,1%, тогда как ранее прогнозировали 16,8%.

Глава «Сбербанка» Герман Греф в кулуарах ВЭФ-2024, в свою очередь, заметил, что пик инфляции в России пока не пройден. «Говорить о том, что мы прошли пик инфляции, пока рановато, наверное, несмотря на то, что мы видим в августе – впервые за год, на самом деле - дефляцию. Хотя август традиционный дефляционный месяц», - приводят его слова «РИА Новости».

Пауза, рост или снижение

Текущий прогноз ЦБ по ключевой ставке смещен в сторону повышения, и инерция в росте цен ставит под угрозу реализацию инфляционного прогноза регулятора. Об этом заявляет Алексей Ковалев, руководитель направления анализа долговых рынков ФГ «Финам». По его оценкам, на ближайшем заседании ключевая ставка будет повышена на 100 б.п. до 19,0%. Тем не менее, эксперт не исключает смягчения тональности сигнала, поскольку начинают проявляться признаки начала движения в сторону сбалансированных темпов роста экономики при замедлении инфляции, а также видит сразу три возможных сценария. «Очевидно, что, если ЦБ будет последовательным, то на его столе 13 сентября будут три основных варианта по ставке: сохранение текущего (18%) уровня, повышение на 1 п.п. до 19% и повторение рекорда марта 2022 года – рост до 20%», - подчеркивает эксперт. Мнение эксперта о том, какие факторы определят реализацию того или иного сценария по ставке, можно прочитать в этой статье.

Глава ВТБ Андрей Костин, тем временем, не исключает сохранения ключевой ставки на прежнем уровне. Как пишут «РИА Новости», в кулуарах ВЭФ Костин заявил журналистам, что лично он склонен думать, что ставка сохранится, хотя аналитики ВТБ считают, что она вырастет до 20%. Так, базовый сценарий ВТБ по ключевой ставке предполагает повышение показателя до 20% до конца года и, вероятнее всего, ЦБ повысит ставку уже на сентябрьском заседании, заявил РБК в кулуарах ВЭФ-2024 член правления ВТБ Виталий Сергейчук.

В то же время старший вице-президент «Сбербанка» Тарас Скворцов сообщил РБК в рамках ВЭФ-2024 о том, что если ЦБ и повысит ключевую ставку на ближайшем заседании 13 сентября, то максимум до 19-20%. «Может быть повышение ставки — точно мы не ждем снижения. Думаю, равные шансы на сохранение или на повышение», - приводит его слова издание РБК.

Аналитики «Альфа-банка» подчеркивают, что примерно две трети экспертов настроены на сохранение ставки на текущем уровне 18%, хотя рынок ОФЗ закладывает повышение ставки до 19-20%. Эксперты «Альфа-банка» полагают, что, несмотря на то, что опубликованные за последние недели макропоказатели действительно формировали неоднозначные сигналы по поводу решения по ставке, дефляция, проявившаяся в самом конце августа, является ключевым аргументом, говорящим в пользу сценария паузы 13 сентября. «Что касается дальнейшей траектории ставки, то нам представляется, что растущие риски бюджетных трат потребуют сохранения ставки на 18% в течение длительного времени, но потенциал повышения ставки выше текущего уровня будет ограничен настроем ЦБ РФ использовать меры макропруденциальной политики для торможения кредитного роста. Таким образом, мы оцениваем риски дополнительного роста ставки выше 18% как незначительные, но ждем сохранения ключевой ставки на текущем уровне на протяжении основной части 2025 года», - заявляют они.

Аналогичного мнения придерживаются и аналитики «Банка «Санкт-Петербург». По оценкам экспертов, августовские оперативные данные повышают вероятность паузы на заседании ЦБ 13 сентября, но с сохраняющимися перспективами ужесточения ДКП в октябре.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин также подчеркивает, что последние данные Росстата по дефляции увеличивают вероятность того, что ЦБ на заседании в следующую пятницу воздержится от повышения ключевой ставки.

О том, что ЦБ может подождать с повышением ставки в сентябре, заявляют и аналитики «Промсвязьбанка». Как отмечает, управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич, учитывая неопределенность траектории инфляции и скорости охлаждения экономики, регулятор может взять паузу. Вместе с тем, по мнению эксперта, риски повышения ставки до конца года сохраняются, в результате чего полагаться на устойчивый разворот ДКП и рынка ОФЗ, пока преждевременно.

В то же время аналитики «Росбанка» заметили, что опубликованные в последнее время документы ЦБ (ОНДКП и Резюме июльского заседания – доклад «О чем говорят тренды») нейтрализовали риторику в преддверии заседания 13 сентября. «На среднесрочном горизонте ставки должны оставаться высокими, а ДКУ – жесткими, но аргументы в пользу дополнительного повышения КС не были приведены», - подчеркивают они. По оценкам экспертов «Росбанка», котировки ROISfix дают сейчас вероятность в размере 80% относительно повышения ключевой ставки до 19% в сентябре, но планка в 20% пока не стала базовым сценарием.

Аналитики «Велес Капитал», в свою очередь, полагают, что при базовом сценарии ЦБ РФ пойдет на увеличение ставки с 18% до 19%, сохраняя пространство для ее движения к 20% в случае необходимости. «До заседания регулятора будут опубликованы данные по потребительской инфляции РФ за август, которые могут принести сигналы о некотором ослаблении ценового давления и повлиять на монетарную риторику», - подчеркивают они.

Тем временем, аналитики «Совкомбанка» выделили три основных сценария, которые считают равновероятными – сохранение ставки 18% в сентябре и повышение до 20% в октябре, повышение до 19% в сентябре и до 20% в октябре, повышение до 20% в сентябре и сохранение 20% в октябре. «Мы допускаем, что ЦБ может отложить решение о повышении ключевой ставки до заседания в октябре, чтобы получить больше данных», - заявляют эксперты.

По словам инвестбанкира и автора Telegram-канала Bitkogan Евгения Когана, старый сигнал говорил о том, что траектория ставки стала выше, есть вероятность ее ужесточения, а риски смещены в ускорение инфляции. Новые сигналы между тем свидетельствуют о том, что вероятность повышения ставки с июля не изменилась, указывая на паузу в сентябре, так что ЦБ, по мнению Когана, вполне может взять паузу 13 сентября и ставку не повышать. Как заявляет эксперт, это же подтверждает и последний бюллетень Банка России, в котором акцент сделан на замедлении экономики и формировании дезинфляционных факторов. «Еще один аргумент взять паузу для регулятора - это подождать больше информации, в первую очередь федеральный бюджет на 2025 год», - считает Коган. При этом он заявляет, что решения по ставке не вырабатываются в последний момент и статистика по инфляции в августе, которая будет опубликована за два дня до заседания, вряд ли повлияет на решение регулятора. «Чтобы заставить ЦБ передумать, в новых данных должно быть что-то экстраординарное», - полагает Коган.

Директор по инвестициям АО «Астра Управление Активами» Дмитрий Полевой считает, что ставку следует оставить неизменной. «Я бы оставил ставку неизменной (базовый сценарий, шансы 60-70%), или, в крайнем случае, повысил лишь до 19% (30-40%), оставив пространство для маневра на октябрь. Важнее длительность периода высоких ставок, а не дополнительная ширина диапазона их изменений в этом цикле», - комментирует эксперт.

Консенсус-прогноз по ключевой ставке 13 сентября 2024 года

Сохранение ставки прогнозирует и Павел Паевский, начальник отдела кредитного анализа макроэкономики ООО «РСХБ Управление Активами». Эксперт заявляет, что предыдущее повышение КС произошло относительно недавно (по итогам июльского заседания), и регулятору необходимо время для анализа трансмиссионного механизма ставок на экономику в целом. Как правило, это занимает не менее 5-6 месяцев. «В данной связи мы считаем повышение КС на очередном заседании ЦБ нецелесообразным. Для снижения КС время также еще не наступило, поскольку динамика устойчивых компонентов инфляции пока не сбавляет темпы», - считает он.

Эксперт пояснил свои ожидания, оценив ситуацию в банковском секторе России, в экономике в целом, а также изучив данные по инфляции в стране.

Экономика. По данным последнего сентябрьского обзора ЦБ «О чем говорят тренды» прослеживается риторика, которая гласит, что экономика демонстрирует признаки замедления: «Поступающая статистическая информация за июль и широкий круг оперативных индикаторов и опросов указывают на более умеренный рост экономической активности в начале 3 квартала по сравнению с 2 кварталом». Одновременно с этим ВВП России демонстрирует квартальную динамику, превышающую рыночный консенсус-прогноз, который предполагал рост на 2,1% годовых, а также прогноз ЦБ (1,5-2%), озвученный в начале текущего года.

Основными драйверами роста ВВП стали мощная динамика выпуска и рост потребления, который был поддержан высокой динамикой располагаемых доходов населения. Так, согласно данным Минэкономразвития, валовой внутренний продукт России в июле 2024 г. увеличился на 3,4% г/г, что выше июньского показателя в 3,0% г/г. За период с января по июль ВВП страны вырос на 4,4% по сравнению с аналогичным периодом прошлого года. Основным драйвером роста стало машиностроение, которое обеспечило более 36% совокупного прироста обрабатывающих производств в июле. Минэкономразвития отметило, что с учетом сезонных и календарных факторов, июльский прирост ВВП составил 0,7% по сравнению с июнем, когда наблюдалось снижение на 1,0% м/м.

Описанные выше процессы в экономике, по словам Паевского, с одной стороны, можно характеризовать как перегрев, а, с другой стороны, умеренный рост экономической активности в августе может предполагать ее дальнейшее замедление на рубеже 3-4 кварталов.

Инфляция. Опираясь на оперативные (недельные) данные Росстата, инфляция в августе складывается вблизи 0,11% м/м против 0,23% м/м в августе предыдущего года, или около 8% г/г (Saar), что все еще выше пересмотренного прогнозного значения ЦБ на конец текущего года (6,5-7%). Несмотря на сезонное общее замедление динамики инфляции в августе, отдельные компоненты набирают обороты: хлеб, мясомолочная продукция и др., уверенно растут цены на бытовые услуги и топливо на АЗС. Кроме того, актуальный (августовский) опрос населения от инФОМ продемонстрировал 3-й месяц подряд роста инфляционных ожиданий до 12,9% против 12,4% месяцем ранее.

Банковский сектор. В августовском обзоре ЦБ «О развитии банковского сектора» были интересны следующие моменты: 1) Кредит населению по-прежнему растет, но динамика замедляется (1,2% против 1,8% в июне). Ипотека: 0,7% м/м против высоких 3,1% м/м в июне, когда стало окончательно известно о том, что «основная льготная» ипотека будет свернута, тогда как потребительские кредиты выросли на 1,4% против 2% по причине роста ставок и ужесточения макронадбавок. 2) Кредит юрлицам: +2,3% против +1,5% в июне (без учета крупного бридж-кредита). Средства привлекали компании из широкого круга отраслей, в основном на оборотное финансирование. 3)Средства граждан: +1,1% против +1,7%, что может быть связано с высокими тратами на отпуск. 4) Средства юрлиц: +1,6% против -0,5%.

Паевский отмечает, что динамика в кредитовании разнонаправленная: розничное сбавило обороты, корпоративное – наоборот, что, вероятно, связано с тем, что организации хотели зайти «в последний вагон» перед повышением ключевой ставки с целью зафиксировать ставку хотя бы на небольшой промежуток времени. Между тем сберегательная активность населения немного просела, что связано с началом высокого отпускного сезона, в то время как компании размещали больше свободных средств на банковских счетах, предположительно из таких отраслей как «электроэнергетика» и «нефть и газ».

«В условиях замедления (пусть и несущественного) потребительской активности ЦБ, скорее всего, возьмет паузу, повышать ставку сейчас (к примеру, до 20%) точно нет необходимости. Экономике необходимо время на усвоение предыдущего, относительно недавнего повышения на 200 б.п. Однако, при усилении проинфляционных процессов в экономике, в октябре (25.10.24 будет опорное заседание ЦБ) повышение ключевой ставки, на наш взгляд уже неминуемо», - заключил эксперт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба