11 сентября 2024 БКС Экспресс

Когда ЦБ поднял ключевую ставку в конце июля до 18% с 7,5% летом 2023 г., доходности российских 10-летних облигаций только за этот год выросли до 16,7% с 12,6 %. Это один из ключевых факторов недавней коррекции российского фондового рынка. Сегодня поговорим о том, как процентные ставки влияют на акции и облигации, есть ли связь с нынешней коррекцией рынка, и что с этим сейчас может сделать инвестор.

Главное

• «Стоимость денег», похоже, — главная причина летней коррекции на рынке акций.

• Чем выше ставки, тем дешевле облигации с фиксированным купоном и дивидендные акции.

• Ставка ЦБ к июлю выросла до 18%, подняв процентные ставки в целом.

• Оценка акций с точки зрения доходности с 2016 г. тесно связана с процентными ставками.

• Рынки акций и облигаций могут справедливо полагать, что ставка в 18% — временная.

• Коррекция, возможно, уже достигла дна, и пора искать выгодные сделки.

В деталях

Рынок акций потерял 26% с пиковых значений — в чем причина. У фондового рынка РФ было сложное лето. Индекс МосБиржи упал на 25 % с недавнего пика в 3500 (17 мая), до 2623 (6 сентября), — сильнейшее падение с начала украинского кризиса. Инвесторы задают множество вопросов по этому поводу. Почему происходит эта коррекция? Сколько она может продлиться? Когда будет разворот? На первый вопрос можно ответить по-разному, но рассмотрим одну причину, которая, на наш взгляд, объясняет большую часть поведения рынка акций в этом году — процентные ставки.

Три ключевых драйвера котировок: ожидания прибыли, риски, «стоимость денег». Фундаментальных факторов, способных определять курс акций, очень много. В целом их можно разделить на три основные группы:

• ожидания прибыли

• восприятие риска: геополитический и характерный для конкретной компании риски

• «стоимость денег».

Ниже будем использовать широко распространенный мультипликатор P/E (отношение цены акции к прибыли) или менее известный обратный коэффициент E/P.

Обычно участники рынка меняют ожидания прибыли компаний, когда улучшаются или ухудшаются прогнозы экономического роста страны или, в как в случае с РФ, сильно меняются цены на сырьевые товары. Пока в 2024 г. прогнозы прибыли большинства эмитентов особенно не поменялись, особенно в важном для рынка секторе нефти и газа.

Если же ожидания прибыли не снижаются, но рынок падает, то должен снизиться P/E, а доходность прибыли (коэффициент E/P), наоборот, вырасти. Значит, растет либо риск, либо процентные ставки.

Риски могут быть как геополитические (яркий пример — всплеск риска на рынке РФ после начала украинского кризиса), так и корпоративные. Если компании заметно улучшат дивидендную политику, общерыночные риски инвестирования в акции в целом, могут снизиться. Обычно более высокие риски означают более низкий коэффициент P/E или более высокую доходность, которую требуют за эти риски.

Процентные ставки отражают изменения денежно-кредитной политики Банка России, который балансирует между экономическим ростом и инфляцией. За последний год «стоимость денег» в РФ значительно поменялась, и в этом материале сосредоточимся на росте и падении процентных ставок в стране, а также их зависимости от политики ЦБ.

Почему рост процентных ставок снижает стоимость активов, генерирующих денежные потоки. Чтобы показать связь между процентными ставками и ценой актива, начнем с простого примера, где рассчитывается стоимость бессрочной облигации с учетом изменения процентных ставок.

Облигации без срока погашения редко встречаются в реальной жизни, но очень подходят для иллюстрации: как стоимость денег влияет на стоимость актива. Бессрочная облигация никогда не погашается полностью, по ней бесконечно выплачивается фиксированный купон.

Однако из-за того, что рубль сегодня стоит дороже рубля, полученного завтра, стоимость бессрочной облигации не бесконечна, несмотря на то, что ее владелец теоретически будет бесконечно получать процентные платежи. На самом деле ее стоимость конечна и может быть легко рассчитана через уравнение V (стоимость) = купон / процентная ставка.

Таким образом, если правительство выпустит бессрочную облигацию с выплатой 100 руб. в год, а процентные ставки будут на уровне 10%, то справедливая цена такой облигации составит 100/10% = 1000 руб. Если выпустят такую же облигацию, но ставки потом упадут до 5%, рыночная стоимость этой облигации вырастет до 100/5% = 2000 руб. А если процентные ставки вырастут, скажем, до 15%, то рыночная стоимость облигации упадет до 100/15% = 667 руб.

Расчеты для стандартных облигаций с длинным или коротким сроком погашения сложнее, а для акций, выплачивающих дивиденды, еще сложнее. Однако эти базовые расчеты применимы во всех случаях: цена активов, приносящих проценты или дивиденды, растет, когда процентные ставки падают, и падает, когда процентные ставки растут.

Смотрим на эмпирические данные российского фондового рынка. На графике выше сравниваем среднюю доходность российского фондового рынка по мультипликатору E/P, обратному типичному коэффициенту P/E, с динамикой доходности рублевых 10-летних гособлигаций РФ с 2016 г. Сразу же бросается в глаза связь между этими двумя показателями. Когда процентные ставки снижаются, доходность акций РФ также падает, а это означает, что цены акций растут. Однако когда процентные ставки идут вверх, котировки акций обычно падают, а доходность облигаций растет.

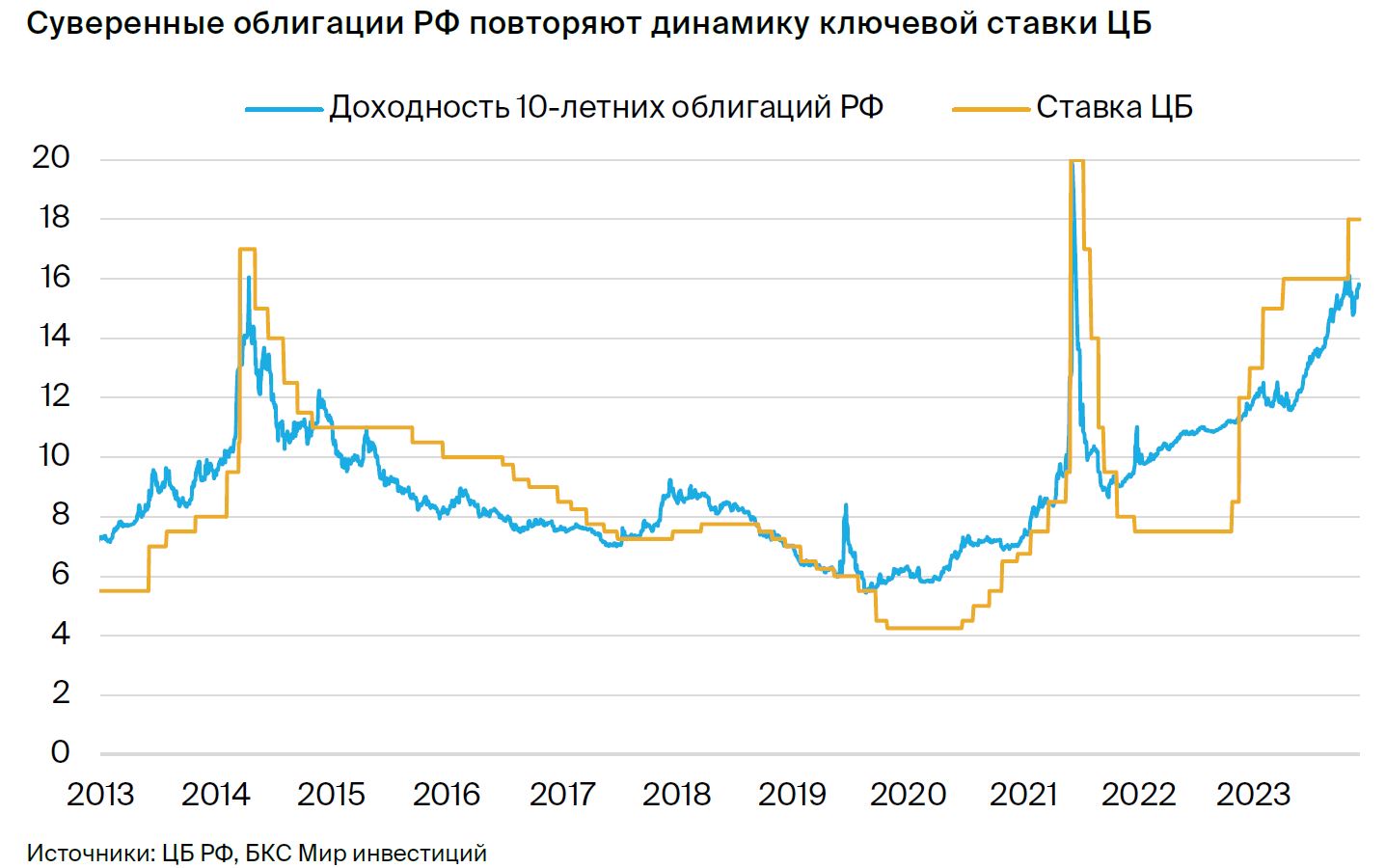

На графике ниже показана зависимость между ставкой ЦБ и доходностью гособлигаций. Это так называемая безрисковая ставка, ее используют многие аналитики в моделях дисконтирования денежных потоков (DCF) и дисконтирования дивидендов (DDM) для расчета стоимости акций. Прослеживается тесная, но не идеальная корреляция между двумя показателями. Видно, что значительное повышение ключевой ставки ЦБ привело к мощному росту доходности российских государственных и корпоративных облигаций. Таким образом, будущее российского фондового рынка в значительной степени связано с будущей монетарной политикой.

Будет ли продолжение коррекции. Связь между процентными ставками и ценами акций на российском рынке иногда может ослабевать, как в 2010–2015 гг. Однако, несмотря на это, график явно отражает несколько моментов.

Во-первых, если ставка останется на текущем уровне (18%), коррекция фондового рынка может остановиться, ведь отношение прибыли на акцию к ее рыночной цене уже в значительной степени отразило недавний рост доходностей облигаций.

Во-вторых, рынки акций и облигаций обычно реагируют на изменения в политике ЦБ, но иногда и предвосхищают их. Другими словами, рынок облигаций, возможно, считает, что текущая ставка ЦБ в 18% носит временный характер, и ждет ее снижения на горизонте полугода. Если это так, участники фондового рынка могут принять похожее решение, то есть могут начать поиск интересных историй уже сейчас, ожидая, что через 6–12 месяцев процентные ставки снизятся. Такое развитие событий приведет к более ранней остановке коррекции рынка.

Итак, процентные ставки — ключевой драйвер оценки фондового рынка, хотя и не единственный. Полагаем, что ЦБ, вероятно, начнет снижать ставку в первом квартале 2025 г. — на этом фоне шансы на общее ралли на фондовом рынке будут высокими. Как всегда, в инвестировании время решает все, но считаем, что поиск перепроданных бумаг может быть интересен уже сейчас.

Что купить

Аналитики БКС позитивно смотрят на акции:

Яндекс

Цель на год — 5600 руб. / +46%. Взгляд «Позитивный»

Сбербанк

Цель на год — 390 руб. / +49%. Взгляд «Позитивный»

Транснефть ап

Цель на год — 2000 руб. / +49%. Взгляд «Позитивный»

ЛУКОЙЛ

Цель на год — 9800 руб. / +52%. Взгляд «Позитивный»

ТКС Холдинг (TCS)

Цель на год — 4800 руб. / +101%. Взгляд «Позитивный»

Главное

• «Стоимость денег», похоже, — главная причина летней коррекции на рынке акций.

• Чем выше ставки, тем дешевле облигации с фиксированным купоном и дивидендные акции.

• Ставка ЦБ к июлю выросла до 18%, подняв процентные ставки в целом.

• Оценка акций с точки зрения доходности с 2016 г. тесно связана с процентными ставками.

• Рынки акций и облигаций могут справедливо полагать, что ставка в 18% — временная.

• Коррекция, возможно, уже достигла дна, и пора искать выгодные сделки.

В деталях

Рынок акций потерял 26% с пиковых значений — в чем причина. У фондового рынка РФ было сложное лето. Индекс МосБиржи упал на 25 % с недавнего пика в 3500 (17 мая), до 2623 (6 сентября), — сильнейшее падение с начала украинского кризиса. Инвесторы задают множество вопросов по этому поводу. Почему происходит эта коррекция? Сколько она может продлиться? Когда будет разворот? На первый вопрос можно ответить по-разному, но рассмотрим одну причину, которая, на наш взгляд, объясняет большую часть поведения рынка акций в этом году — процентные ставки.

Три ключевых драйвера котировок: ожидания прибыли, риски, «стоимость денег». Фундаментальных факторов, способных определять курс акций, очень много. В целом их можно разделить на три основные группы:

• ожидания прибыли

• восприятие риска: геополитический и характерный для конкретной компании риски

• «стоимость денег».

Ниже будем использовать широко распространенный мультипликатор P/E (отношение цены акции к прибыли) или менее известный обратный коэффициент E/P.

Обычно участники рынка меняют ожидания прибыли компаний, когда улучшаются или ухудшаются прогнозы экономического роста страны или, в как в случае с РФ, сильно меняются цены на сырьевые товары. Пока в 2024 г. прогнозы прибыли большинства эмитентов особенно не поменялись, особенно в важном для рынка секторе нефти и газа.

Если же ожидания прибыли не снижаются, но рынок падает, то должен снизиться P/E, а доходность прибыли (коэффициент E/P), наоборот, вырасти. Значит, растет либо риск, либо процентные ставки.

Риски могут быть как геополитические (яркий пример — всплеск риска на рынке РФ после начала украинского кризиса), так и корпоративные. Если компании заметно улучшат дивидендную политику, общерыночные риски инвестирования в акции в целом, могут снизиться. Обычно более высокие риски означают более низкий коэффициент P/E или более высокую доходность, которую требуют за эти риски.

Процентные ставки отражают изменения денежно-кредитной политики Банка России, который балансирует между экономическим ростом и инфляцией. За последний год «стоимость денег» в РФ значительно поменялась, и в этом материале сосредоточимся на росте и падении процентных ставок в стране, а также их зависимости от политики ЦБ.

Почему рост процентных ставок снижает стоимость активов, генерирующих денежные потоки. Чтобы показать связь между процентными ставками и ценой актива, начнем с простого примера, где рассчитывается стоимость бессрочной облигации с учетом изменения процентных ставок.

Облигации без срока погашения редко встречаются в реальной жизни, но очень подходят для иллюстрации: как стоимость денег влияет на стоимость актива. Бессрочная облигация никогда не погашается полностью, по ней бесконечно выплачивается фиксированный купон.

Однако из-за того, что рубль сегодня стоит дороже рубля, полученного завтра, стоимость бессрочной облигации не бесконечна, несмотря на то, что ее владелец теоретически будет бесконечно получать процентные платежи. На самом деле ее стоимость конечна и может быть легко рассчитана через уравнение V (стоимость) = купон / процентная ставка.

Таким образом, если правительство выпустит бессрочную облигацию с выплатой 100 руб. в год, а процентные ставки будут на уровне 10%, то справедливая цена такой облигации составит 100/10% = 1000 руб. Если выпустят такую же облигацию, но ставки потом упадут до 5%, рыночная стоимость этой облигации вырастет до 100/5% = 2000 руб. А если процентные ставки вырастут, скажем, до 15%, то рыночная стоимость облигации упадет до 100/15% = 667 руб.

Расчеты для стандартных облигаций с длинным или коротким сроком погашения сложнее, а для акций, выплачивающих дивиденды, еще сложнее. Однако эти базовые расчеты применимы во всех случаях: цена активов, приносящих проценты или дивиденды, растет, когда процентные ставки падают, и падает, когда процентные ставки растут.

Смотрим на эмпирические данные российского фондового рынка. На графике выше сравниваем среднюю доходность российского фондового рынка по мультипликатору E/P, обратному типичному коэффициенту P/E, с динамикой доходности рублевых 10-летних гособлигаций РФ с 2016 г. Сразу же бросается в глаза связь между этими двумя показателями. Когда процентные ставки снижаются, доходность акций РФ также падает, а это означает, что цены акций растут. Однако когда процентные ставки идут вверх, котировки акций обычно падают, а доходность облигаций растет.

На графике ниже показана зависимость между ставкой ЦБ и доходностью гособлигаций. Это так называемая безрисковая ставка, ее используют многие аналитики в моделях дисконтирования денежных потоков (DCF) и дисконтирования дивидендов (DDM) для расчета стоимости акций. Прослеживается тесная, но не идеальная корреляция между двумя показателями. Видно, что значительное повышение ключевой ставки ЦБ привело к мощному росту доходности российских государственных и корпоративных облигаций. Таким образом, будущее российского фондового рынка в значительной степени связано с будущей монетарной политикой.

Будет ли продолжение коррекции. Связь между процентными ставками и ценами акций на российском рынке иногда может ослабевать, как в 2010–2015 гг. Однако, несмотря на это, график явно отражает несколько моментов.

Во-первых, если ставка останется на текущем уровне (18%), коррекция фондового рынка может остановиться, ведь отношение прибыли на акцию к ее рыночной цене уже в значительной степени отразило недавний рост доходностей облигаций.

Во-вторых, рынки акций и облигаций обычно реагируют на изменения в политике ЦБ, но иногда и предвосхищают их. Другими словами, рынок облигаций, возможно, считает, что текущая ставка ЦБ в 18% носит временный характер, и ждет ее снижения на горизонте полугода. Если это так, участники фондового рынка могут принять похожее решение, то есть могут начать поиск интересных историй уже сейчас, ожидая, что через 6–12 месяцев процентные ставки снизятся. Такое развитие событий приведет к более ранней остановке коррекции рынка.

Итак, процентные ставки — ключевой драйвер оценки фондового рынка, хотя и не единственный. Полагаем, что ЦБ, вероятно, начнет снижать ставку в первом квартале 2025 г. — на этом фоне шансы на общее ралли на фондовом рынке будут высокими. Как всегда, в инвестировании время решает все, но считаем, что поиск перепроданных бумаг может быть интересен уже сейчас.

Что купить

Аналитики БКС позитивно смотрят на акции:

Яндекс

Цель на год — 5600 руб. / +46%. Взгляд «Позитивный»

Сбербанк

Цель на год — 390 руб. / +49%. Взгляд «Позитивный»

Транснефть ап

Цель на год — 2000 руб. / +49%. Взгляд «Позитивный»

ЛУКОЙЛ

Цель на год — 9800 руб. / +52%. Взгляд «Позитивный»

ТКС Холдинг (TCS)

Цель на год — 4800 руб. / +101%. Взгляд «Позитивный»

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба