На фоне жесткой монетарной политики в РФ 2024 год для ВТБ складывается не самым благоприятным образом. Однако мы рассчитываем на улучшение ситуации в последующие годы благодаря ожидаемому смягчению ДКП и реализации новой стратегии, делающей основной упор на расширении розницы и экспансии в регионы, а также внедрении новых технологических решений. Из-за по-прежнему уязвимой капитальной позиции ВТБ, скорее всего, не сможет возобновить выплату дивидендов в следующем году, однако невысокая оценка по мультипликаторам, мы считаем, делает его акции заслуживающими внимания долгосрочных инвесторов.

Мы присваиваем рейтинг «Покупать» акциям ВТБ с целевой ценой на горизонте 12 месяцев 135,9 руб. Потенциал роста равен 52,9%.

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди банков РФ.

2024 год для ВТБ складывается не самым благоприятным образом, поскольку жесткая монетарная политика в РФ привела к опережающему росту стоимости фондирования для банка и снижению показателя чистой процентной маржи. В результате чистая прибыль банка в январе — июле просела на 8,5% г/г, до 297,9 млрд руб., при рентабельности капитала (ROE) на уровне 22,1%. В то же время объем активов ВТБ с начала года вырос на 10,1%, до 32,4 трлн руб., причем качество кредитного портфеля остается стабильно высоким, а показатели достаточности капитала превышают регуляторные минимумы.

Ранее в этом году ВТБ представил Стратегию развития до 2026 года, в которой основной упор сделан на расширении розницы и экспансии в регионы. Финансовые цели предусматривают рост годовой чистой прибыли банка в полтора раза за три года, до 650 млрд руб. в 2026 году, с рентабельностью капитала 20%. Основным драйвером должен стать рост чистых процентных и комиссионных доходов на фоне адаптации российской экономики к санкционным ограничениям и восстановления потребительского спроса. Одним из приоритетов является и дальнейшее развитие технологической платформы, внедрение в продукты и бизнес-процессы решений на основе ИИ.

Оставшиеся месяцы 2024 года, вероятно, будут непростыми для ВТБ, поскольку замедление темпов роста кредитования на фоне высоких процентных ставок, завершения действия госпрограммы льготной ипотеки и мер ЦБ по сдерживанию потребительского кредитования, а также слабость чистой процентной маржи продолжат оказывать давление на динамику доходов по основным направлениям деятельности. Однако мы рассчитываем на улучшение ситуации в последующие годы благодаря ожидаемому смягчению монетарной политики в стране и постепенному восстановлению процентной маржи. Кроме того, мы ждем повышения операционной эффективности банка благодаря внедрению новых технологических решений.

В более отдаленной перспективе драйверами роста ВТБ должны стать расширение присутствия в Крыму и на вновь присоединенных к стране территориях.

В то же время проблемой ВТБ остается по-прежнему уязвимая капитальная позиция, которая, скорее всего, не позволит ему возобновить дивидендные выплаты в следующем году.

Наша оценка акций ВТБ построена на сравнении с российскими аналогами по коэффициентам P/B, P/E 2024П и P/E 2025П, а также анализе собственных исторических мультипликаторов банка. Она предполагает апсайд около 53%.

Что же касается рисков, бизнес ВТБ, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Описание эмитента

ВТБ — крупная российская финансовая группа, включающая в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Банк оказывает полный спектр финансовых услуг физическим и юридическим лицам, а также правительственным структурам. Филиальная сеть ВТБ состоит из более чем 1,3 тыс. отделений в 79 регионах России, клиентами банка являются 22 млн физлиц и 1,3 млн компаний малого и среднего бизнеса.

ВТБ занимает второе место в банковском секторе РФ по величине активов, объемов кредитования и депозитов после Сбера. При этом ВТБ — крупный игрок российского ипотечного рынка с долей свыше 20%.

Отметим, что в конце 2022 года ВТБ купил банк «Открытие», который находился под контролем Банка России после процедуры санации. А в 2023 году ВТБ осуществил две крупных допэмиссии обыкновенных акций на общую сумму 243,2 млрд руб., в рамках одной из которых получил на баланс 100% акций крымского банка РНКБ, ранее принадлежащих Росимуществу. В результате этих транзакций ВТБ не только усилил свои позиции в банковском секторе страны, но и улучшил ситуацию с капиталом.

В июле 2024 года руководство ВТБ сообщило, что банк выкупит долю «Почты России» в «Почта Банке» и станет единоличным владельцем этой кредитной организации. «Почта Банк» был создан в 2016 году ВТБ и «Почтой России» как розничный банк, развивающий масштабную региональную сеть на базе почтовых отделений. В настоящее время у банка 25 тыс. точек обслуживания в 83 регионах, а его активная клиентская база насчитывает 8,6 млн человек. По словам главы ВТБ Андрея Костина, правительственные органы уже одобрили сделку, завершить которую планируется в 2026 году. Условия сделки и сценарии предстоящей интеграции «Почта Банка» в структуру ВТБ пока обсуждаются.

Акционерный капитал ВТБ в настоящее время состоит из 5,4 млрд обыкновенных акций номинальной стоимостью 50 руб., а также двух выпусков неторгуемых привилегированных акций на общую сумму 521,4 млрд руб., размещенных в предыдущие годы в пользу Минфина и Агентства по страхованию вкладов (АСВ). Отметим, что в июле 2024 года банк провел обратный сплит обыкновенных акций в соотношении 5000:1, целью которого было облегчить инвесторам торговлю данными бумагами. Государству на данный момент принадлежат 100% привилегированных акций, а также 61,8% обыкновенных акций. Доля обыкновенных акций банка, находящихся в свободном обращении, оценивается в 17%. Рыночная капитализация обыкновенных акций ВТБ составляет 477,3 млрд руб.

Финансовые результаты

Текущий год для ВТБ складывается не самым благоприятным образом, поскольку жесткая монетарная политика в РФ привела к опережающему росту стоимости фондирования для банка. Так, чистый процентный доход в январе — июле упал на 24,4% г/г, до 331,7 млрд руб., поскольку увеличение объемов кредитования было нивелировано снижением показателя чистой процентной маржи (до 2% с 3,2% в том же периоде прошлого года). В то же время чистый комиссионный доход вырос на 15%, до 134,6 млрд руб. Расходы на создание резервов за 7 месяцев сократились на 27,4%, до 78 млрд руб., при уменьшении стоимости риска на 40 б. п., до 0,6%. Операционные расходы поднялись на 20,4%, до 249,4 млрд руб., при коэффициенте Cost/Income 42%, что в ВТБ объяснили увеличением инвестиций в технологии и трансформацию, развитие розничного бизнеса, а также интеграцией банка РНКБ.

Как результат, чистая прибыль ВТБ за январь — июль 2024 года уменьшилась на 8,5% г/г, до 297,9 млрд руб., при рентабельности капитала (ROE) на уровне 22,1%. Снижение прибыли, правда, было частично обусловлено высокой базой того же периода прошлого года, в котором банк зафиксировал значительную нерегулярную прибыль от переоценки структурной валютной позиции.

ВТБ: основные финпоказатели за июль и первые 7 месяцев 2024 г. (млрд руб.)

Между тем бизнес ВТБ продолжает довольно уверенно расти — объем активов банка за январь — июль поднялся на 10,1%, до 32,4 трлн руб. Розничный кредитный портфель увеличился на 10%, до 7,7 трлн руб. (в том числе за июль лишь на 0,5% из-за завершения госпрограммы льготной ипотеки и ужесточения регулирования потребительского кредитования), корпоративный — на 11,8%, до 15,7 трлн руб. Средства клиентов выросли на 7,8%, до 24,1 трлн руб. Качество кредитного портфеля остается стабильно высоким — доля неработающих кредитов (NPLs) по состоянию на 31 июля составила 3,2%, не изменившись с начала года, при их покрытии ликвидными активами на уровне 161,9%.

Показатели достаточности капитала ВТБ остаются на уровнях, превышающих регуляторные минимумы. В частности, норматив достаточности общего капитала H20.0 на конец июля составил 9,1% (при минимуме 8,25%).

ВТБ: основные показатели отчета о финансовом положении (млрд руб.)

Стратегия 2024–2026

Ранее в этом году ВТБ представил Стратегию развития до 2026 года, в которой основной упор сделан на расширении розницы. В предстоящие годы банк будет уделять особое внимание повышению доступности услуг, расширению и обновлению сети отделений, укреплению позиций в регионах, консультированию всех категорий клиентов на основе передовых технологических решений. Предполагается, что в 2026 году число отделений ВТБ вырастет на 40%, до 1,8 тыс., а его услугами будут активно пользоваться 35 млн человек. Этому должно будет поспособствовать в том числе планируемое присоединение «Почта Банка».

ВТБ собирается активно работать над повышением эффективности каналов привлечения и обслуживания клиентов, разрабатывать новые продукты и услуги, улучшать организационную структуру с учетом текущих интеграционных процессов внутри группы. Благодаря этому, в частности, ожидается, что объем рублевых сбережений розничных клиентов ВТБ в 2026 году превысит 11 трлн руб., а доля банка в этом сегменте повысится до 21%.

Финансовые цели предусматривают рост годовой чистой прибыли банка в полтора раза за три года, до 650 млрд руб. в 2026 году, с рентабельностью капитала 20%. Основным драйвером должен стать рост чистых процентных и комиссионных доходов на фоне адаптации российской экономики к санкционным ограничениям и восстановления потребительского спроса. При этом в банке рассчитывают, что после начала постепенного смягчения монетарной политики в стране в следующем году и улучшения структуры пассивов (долю дорогого фондирования в пассивах планируется снизить до 14% с текущих 34%) чистая процентная маржа восстановится до 3,6% в 2026 году.

Важной целью ВТБ в ближайшие годы станет и развитие технологической платформы как одного из элементов технологического суверенитета России. Основными приоритетами будут переход на отечественное программное обеспечение и внедрение в продукты и бизнес-процессы банка решений на основе искусственного интеллекта. В том числе благодаря этому в банке рассчитывают добиться повышения операционной эффективности — соотношение Cost/Income должно опуститься до менее 35% в 2026 году. Стоимость риска в предстоящие три года, как ожидается, составит порядка 1%.

В новой стратегии ВТБ заложил и возврат к выплате дивидендов в 2026 году по итогам работы в 2025 году. Объем выплат может составить до 80 млрд руб.

Что же касается 2024 года, ВТБ подтвердил ранее озвученный прогноз по чистой прибыли в размере 550 млрд руб., при ROE «более 22%». Достижению этого результата должны будут поспособствовать восстановление 92 млрд руб. от выделения специального финансового общества из состава банка с заблокированными активами и обязательствами, а также роспуск резерва на 60 млрд руб. в связи с погашением нескольких кредитов в недружественных валютах. В банке рассчитывают, что комиссионный доход в этом году вырастет на 10%, стоимость риска составит «менее 0,5%», чистая процентная маржа — 2%. Прогноз по темпам роста корпоративного кредитного портфеля — «более 15%», розничного — «более 10%».

Отметим, что ранее руководство ВТБ не раз высказывалось о желании выплатить дивиденды по итогам 2024 года, при условии исполнения требований ЦБ по капиталу. Решение об этом банк примет в январе следующего года. Однако мы считаем, что ВТБ все же предпочтет направить заработанную прибыль на дальнейшее восстановление капитальной базы, которая сильно пострадала в кризисном 2022 году, и пока не рассчитывали бы на какой-то «дивидендный сюрприз».

Перспективы

Мы положительно оцениваем долгосрочные перспективы ВТБ. По данным Росстата, ВВП РФ в I полугодии 2024 года вырос на 4,6% г/г после увеличения на 3,6% в 2023 году. Во II полугодии темпы подъема, как ожидается, заметно замедлятся, тем не менее по итогам всего текущего года рост российской экономики, по прогнозу Минэкономразвития, составит весьма значительные 3,9%, а в 2025–2027 гг. будет находиться в диапазоне 2,5–2,8%. Это продолжит оказывать поддержку банковскому бизнесу.

Оставшиеся месяцы 2024 года, вероятно, будут непростыми для ВТБ, поскольку замедление темпов роста кредитования на фоне высоких процентных ставок, завершения действия госпрограммы льготной ипотеки и мер ЦБ по сдерживанию потребительского кредитования, а также слабость показателя чистой процентной маржи продолжат оказывать давление на динамику доходов по основным направлениям деятельности. Причем мы полагаем, что влияние негативных факторов на бизнес банка в ближайшие несколько кварталов окажется более существенным, чем ожидает руководство. Поэтому в данный момент предпочитаем придерживаться более консервативных оценок и ожидаем, что банку не удастся достичь целей по чистой прибыли в 2024 и 2025 гг.

Однако мы рассчитываем на улучшение ситуации в последующие годы благодаря ожидаемому смягчению монетарной политики в стране и постепенному восстановлению процентной маржи. Кроме того, ждем повышения операционной эффективности банка благодаря внедрению новых технологических решений. Проблемой, однако, останется уязвимая капитальная позиция ВТБ, которая, скорее всего, пока не позволит ему в скором времени возобновить дивидендные выплаты.

В более отдаленной перспективе драйверами роста ВТБ должны стать расширение присутствия в Крыму и на вновь присоединенных к стране территориях.

ВТБ: исторические и прогнозные финпоказатели (млрд руб.)

Что же касается рисков, бизнес ВТБ, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Оценка

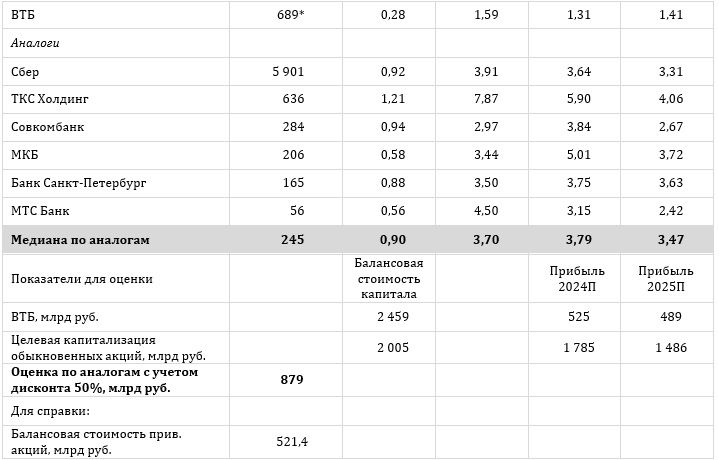

Мы оценили акции ВТБ методом мультипликаторов. Наша итоговая оценка складывается как среднее арифметическое двух оценок, полученных путем сравнения с российскими аналогами (по коэффициентам P/E 2024П, P/E 2025П и P/B) и по историческим мультипликаторам анализируемого банка. При сравнении с аналогами мы применили к полученной оценке 50%-й дисконт, чтобы учесть уязвимую капитальную позицию банка и отсутствие дивидендных выплат в обозримом будущем.

Оценка сравнением с аналогами

Целевая капитализация обыкновенных акций при оценке по аналогам с учетом дисконта 50% составила 879,4 млрд руб., по историческому мультипликатору P/B (0,24х, медиана за 3 года) — 580,3 млрд руб.

Итоговая оценка справедливой стоимости обыкновенных акций ВТБ составила 729,8 млрд руб., или 135,9 руб. на бумагу. Потенциал роста равен 52,9%, рейтинг «Покупать».

Техническая картина

С точки зрения технического анализа на дневном графике акции ВТБ оттолкнулись от нижней границы локального нисходящего канала. Ожидаем продолжения повышения к верхней границе фигуры, в район 96–97 руб., где также проходит 50-дневная скользящая средняя.

Мы присваиваем рейтинг «Покупать» акциям ВТБ с целевой ценой на горизонте 12 месяцев 135,9 руб. Потенциал роста равен 52,9%.

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди банков РФ.

2024 год для ВТБ складывается не самым благоприятным образом, поскольку жесткая монетарная политика в РФ привела к опережающему росту стоимости фондирования для банка и снижению показателя чистой процентной маржи. В результате чистая прибыль банка в январе — июле просела на 8,5% г/г, до 297,9 млрд руб., при рентабельности капитала (ROE) на уровне 22,1%. В то же время объем активов ВТБ с начала года вырос на 10,1%, до 32,4 трлн руб., причем качество кредитного портфеля остается стабильно высоким, а показатели достаточности капитала превышают регуляторные минимумы.

Ранее в этом году ВТБ представил Стратегию развития до 2026 года, в которой основной упор сделан на расширении розницы и экспансии в регионы. Финансовые цели предусматривают рост годовой чистой прибыли банка в полтора раза за три года, до 650 млрд руб. в 2026 году, с рентабельностью капитала 20%. Основным драйвером должен стать рост чистых процентных и комиссионных доходов на фоне адаптации российской экономики к санкционным ограничениям и восстановления потребительского спроса. Одним из приоритетов является и дальнейшее развитие технологической платформы, внедрение в продукты и бизнес-процессы решений на основе ИИ.

Оставшиеся месяцы 2024 года, вероятно, будут непростыми для ВТБ, поскольку замедление темпов роста кредитования на фоне высоких процентных ставок, завершения действия госпрограммы льготной ипотеки и мер ЦБ по сдерживанию потребительского кредитования, а также слабость чистой процентной маржи продолжат оказывать давление на динамику доходов по основным направлениям деятельности. Однако мы рассчитываем на улучшение ситуации в последующие годы благодаря ожидаемому смягчению монетарной политики в стране и постепенному восстановлению процентной маржи. Кроме того, мы ждем повышения операционной эффективности банка благодаря внедрению новых технологических решений.

В более отдаленной перспективе драйверами роста ВТБ должны стать расширение присутствия в Крыму и на вновь присоединенных к стране территориях.

В то же время проблемой ВТБ остается по-прежнему уязвимая капитальная позиция, которая, скорее всего, не позволит ему возобновить дивидендные выплаты в следующем году.

Наша оценка акций ВТБ построена на сравнении с российскими аналогами по коэффициентам P/B, P/E 2024П и P/E 2025П, а также анализе собственных исторических мультипликаторов банка. Она предполагает апсайд около 53%.

Что же касается рисков, бизнес ВТБ, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Описание эмитента

ВТБ — крупная российская финансовая группа, включающая в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Банк оказывает полный спектр финансовых услуг физическим и юридическим лицам, а также правительственным структурам. Филиальная сеть ВТБ состоит из более чем 1,3 тыс. отделений в 79 регионах России, клиентами банка являются 22 млн физлиц и 1,3 млн компаний малого и среднего бизнеса.

ВТБ занимает второе место в банковском секторе РФ по величине активов, объемов кредитования и депозитов после Сбера. При этом ВТБ — крупный игрок российского ипотечного рынка с долей свыше 20%.

Отметим, что в конце 2022 года ВТБ купил банк «Открытие», который находился под контролем Банка России после процедуры санации. А в 2023 году ВТБ осуществил две крупных допэмиссии обыкновенных акций на общую сумму 243,2 млрд руб., в рамках одной из которых получил на баланс 100% акций крымского банка РНКБ, ранее принадлежащих Росимуществу. В результате этих транзакций ВТБ не только усилил свои позиции в банковском секторе страны, но и улучшил ситуацию с капиталом.

В июле 2024 года руководство ВТБ сообщило, что банк выкупит долю «Почты России» в «Почта Банке» и станет единоличным владельцем этой кредитной организации. «Почта Банк» был создан в 2016 году ВТБ и «Почтой России» как розничный банк, развивающий масштабную региональную сеть на базе почтовых отделений. В настоящее время у банка 25 тыс. точек обслуживания в 83 регионах, а его активная клиентская база насчитывает 8,6 млн человек. По словам главы ВТБ Андрея Костина, правительственные органы уже одобрили сделку, завершить которую планируется в 2026 году. Условия сделки и сценарии предстоящей интеграции «Почта Банка» в структуру ВТБ пока обсуждаются.

Акционерный капитал ВТБ в настоящее время состоит из 5,4 млрд обыкновенных акций номинальной стоимостью 50 руб., а также двух выпусков неторгуемых привилегированных акций на общую сумму 521,4 млрд руб., размещенных в предыдущие годы в пользу Минфина и Агентства по страхованию вкладов (АСВ). Отметим, что в июле 2024 года банк провел обратный сплит обыкновенных акций в соотношении 5000:1, целью которого было облегчить инвесторам торговлю данными бумагами. Государству на данный момент принадлежат 100% привилегированных акций, а также 61,8% обыкновенных акций. Доля обыкновенных акций банка, находящихся в свободном обращении, оценивается в 17%. Рыночная капитализация обыкновенных акций ВТБ составляет 477,3 млрд руб.

Финансовые результаты

Текущий год для ВТБ складывается не самым благоприятным образом, поскольку жесткая монетарная политика в РФ привела к опережающему росту стоимости фондирования для банка. Так, чистый процентный доход в январе — июле упал на 24,4% г/г, до 331,7 млрд руб., поскольку увеличение объемов кредитования было нивелировано снижением показателя чистой процентной маржи (до 2% с 3,2% в том же периоде прошлого года). В то же время чистый комиссионный доход вырос на 15%, до 134,6 млрд руб. Расходы на создание резервов за 7 месяцев сократились на 27,4%, до 78 млрд руб., при уменьшении стоимости риска на 40 б. п., до 0,6%. Операционные расходы поднялись на 20,4%, до 249,4 млрд руб., при коэффициенте Cost/Income 42%, что в ВТБ объяснили увеличением инвестиций в технологии и трансформацию, развитие розничного бизнеса, а также интеграцией банка РНКБ.

Как результат, чистая прибыль ВТБ за январь — июль 2024 года уменьшилась на 8,5% г/г, до 297,9 млрд руб., при рентабельности капитала (ROE) на уровне 22,1%. Снижение прибыли, правда, было частично обусловлено высокой базой того же периода прошлого года, в котором банк зафиксировал значительную нерегулярную прибыль от переоценки структурной валютной позиции.

ВТБ: основные финпоказатели за июль и первые 7 месяцев 2024 г. (млрд руб.)

Между тем бизнес ВТБ продолжает довольно уверенно расти — объем активов банка за январь — июль поднялся на 10,1%, до 32,4 трлн руб. Розничный кредитный портфель увеличился на 10%, до 7,7 трлн руб. (в том числе за июль лишь на 0,5% из-за завершения госпрограммы льготной ипотеки и ужесточения регулирования потребительского кредитования), корпоративный — на 11,8%, до 15,7 трлн руб. Средства клиентов выросли на 7,8%, до 24,1 трлн руб. Качество кредитного портфеля остается стабильно высоким — доля неработающих кредитов (NPLs) по состоянию на 31 июля составила 3,2%, не изменившись с начала года, при их покрытии ликвидными активами на уровне 161,9%.

Показатели достаточности капитала ВТБ остаются на уровнях, превышающих регуляторные минимумы. В частности, норматив достаточности общего капитала H20.0 на конец июля составил 9,1% (при минимуме 8,25%).

ВТБ: основные показатели отчета о финансовом положении (млрд руб.)

Стратегия 2024–2026

Ранее в этом году ВТБ представил Стратегию развития до 2026 года, в которой основной упор сделан на расширении розницы. В предстоящие годы банк будет уделять особое внимание повышению доступности услуг, расширению и обновлению сети отделений, укреплению позиций в регионах, консультированию всех категорий клиентов на основе передовых технологических решений. Предполагается, что в 2026 году число отделений ВТБ вырастет на 40%, до 1,8 тыс., а его услугами будут активно пользоваться 35 млн человек. Этому должно будет поспособствовать в том числе планируемое присоединение «Почта Банка».

ВТБ собирается активно работать над повышением эффективности каналов привлечения и обслуживания клиентов, разрабатывать новые продукты и услуги, улучшать организационную структуру с учетом текущих интеграционных процессов внутри группы. Благодаря этому, в частности, ожидается, что объем рублевых сбережений розничных клиентов ВТБ в 2026 году превысит 11 трлн руб., а доля банка в этом сегменте повысится до 21%.

Финансовые цели предусматривают рост годовой чистой прибыли банка в полтора раза за три года, до 650 млрд руб. в 2026 году, с рентабельностью капитала 20%. Основным драйвером должен стать рост чистых процентных и комиссионных доходов на фоне адаптации российской экономики к санкционным ограничениям и восстановления потребительского спроса. При этом в банке рассчитывают, что после начала постепенного смягчения монетарной политики в стране в следующем году и улучшения структуры пассивов (долю дорогого фондирования в пассивах планируется снизить до 14% с текущих 34%) чистая процентная маржа восстановится до 3,6% в 2026 году.

Важной целью ВТБ в ближайшие годы станет и развитие технологической платформы как одного из элементов технологического суверенитета России. Основными приоритетами будут переход на отечественное программное обеспечение и внедрение в продукты и бизнес-процессы банка решений на основе искусственного интеллекта. В том числе благодаря этому в банке рассчитывают добиться повышения операционной эффективности — соотношение Cost/Income должно опуститься до менее 35% в 2026 году. Стоимость риска в предстоящие три года, как ожидается, составит порядка 1%.

В новой стратегии ВТБ заложил и возврат к выплате дивидендов в 2026 году по итогам работы в 2025 году. Объем выплат может составить до 80 млрд руб.

Что же касается 2024 года, ВТБ подтвердил ранее озвученный прогноз по чистой прибыли в размере 550 млрд руб., при ROE «более 22%». Достижению этого результата должны будут поспособствовать восстановление 92 млрд руб. от выделения специального финансового общества из состава банка с заблокированными активами и обязательствами, а также роспуск резерва на 60 млрд руб. в связи с погашением нескольких кредитов в недружественных валютах. В банке рассчитывают, что комиссионный доход в этом году вырастет на 10%, стоимость риска составит «менее 0,5%», чистая процентная маржа — 2%. Прогноз по темпам роста корпоративного кредитного портфеля — «более 15%», розничного — «более 10%».

Отметим, что ранее руководство ВТБ не раз высказывалось о желании выплатить дивиденды по итогам 2024 года, при условии исполнения требований ЦБ по капиталу. Решение об этом банк примет в январе следующего года. Однако мы считаем, что ВТБ все же предпочтет направить заработанную прибыль на дальнейшее восстановление капитальной базы, которая сильно пострадала в кризисном 2022 году, и пока не рассчитывали бы на какой-то «дивидендный сюрприз».

Перспективы

Мы положительно оцениваем долгосрочные перспективы ВТБ. По данным Росстата, ВВП РФ в I полугодии 2024 года вырос на 4,6% г/г после увеличения на 3,6% в 2023 году. Во II полугодии темпы подъема, как ожидается, заметно замедлятся, тем не менее по итогам всего текущего года рост российской экономики, по прогнозу Минэкономразвития, составит весьма значительные 3,9%, а в 2025–2027 гг. будет находиться в диапазоне 2,5–2,8%. Это продолжит оказывать поддержку банковскому бизнесу.

Оставшиеся месяцы 2024 года, вероятно, будут непростыми для ВТБ, поскольку замедление темпов роста кредитования на фоне высоких процентных ставок, завершения действия госпрограммы льготной ипотеки и мер ЦБ по сдерживанию потребительского кредитования, а также слабость показателя чистой процентной маржи продолжат оказывать давление на динамику доходов по основным направлениям деятельности. Причем мы полагаем, что влияние негативных факторов на бизнес банка в ближайшие несколько кварталов окажется более существенным, чем ожидает руководство. Поэтому в данный момент предпочитаем придерживаться более консервативных оценок и ожидаем, что банку не удастся достичь целей по чистой прибыли в 2024 и 2025 гг.

Однако мы рассчитываем на улучшение ситуации в последующие годы благодаря ожидаемому смягчению монетарной политики в стране и постепенному восстановлению процентной маржи. Кроме того, ждем повышения операционной эффективности банка благодаря внедрению новых технологических решений. Проблемой, однако, останется уязвимая капитальная позиция ВТБ, которая, скорее всего, пока не позволит ему в скором времени возобновить дивидендные выплаты.

В более отдаленной перспективе драйверами роста ВТБ должны стать расширение присутствия в Крыму и на вновь присоединенных к стране территориях.

ВТБ: исторические и прогнозные финпоказатели (млрд руб.)

Что же касается рисков, бизнес ВТБ, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за продолжающегося усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Оценка

Мы оценили акции ВТБ методом мультипликаторов. Наша итоговая оценка складывается как среднее арифметическое двух оценок, полученных путем сравнения с российскими аналогами (по коэффициентам P/E 2024П, P/E 2025П и P/B) и по историческим мультипликаторам анализируемого банка. При сравнении с аналогами мы применили к полученной оценке 50%-й дисконт, чтобы учесть уязвимую капитальную позицию банка и отсутствие дивидендных выплат в обозримом будущем.

Оценка сравнением с аналогами

Целевая капитализация обыкновенных акций при оценке по аналогам с учетом дисконта 50% составила 879,4 млрд руб., по историческому мультипликатору P/B (0,24х, медиана за 3 года) — 580,3 млрд руб.

Итоговая оценка справедливой стоимости обыкновенных акций ВТБ составила 729,8 млрд руб., или 135,9 руб. на бумагу. Потенциал роста равен 52,9%, рейтинг «Покупать».

Техническая картина

С точки зрения технического анализа на дневном графике акции ВТБ оттолкнулись от нижней границы локального нисходящего канала. Ожидаем продолжения повышения к верхней границе фигуры, в район 96–97 руб., где также проходит 50-дневная скользящая средняя.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба