Главное

• Рубль прерывает многодневное ослабление. Утреннее падение внебиржевого юаня предполагает коррекцию CNY/RUB и на Мосбирже. В индексе ОФЗ сильное снижение на процент. Но многое для валютного и долгового рынков будет зависеть от решения ЦБ по ключевой ставке в 13:30 МСК.

• Глобальный доллар США упал относительно корзины валют Европы и Азии, индекс доллара DXY слетел к 101 п., за сутки почти -1%, и это полностью в рамках ожиданий — в следующую среду ФРС снизит ключевую ставку, что предполагает дальнейший обвал «американца».

• На сырьевом рынке: нефть Brent +5% со дна, баррель выше $72, и это читалось на фоне повального пессимизма. Золото $2560 — новый исторический максимум строго по ожиданиям. Волатильный газ NG близок к отработке целевых $2,4, пора подумать над фиксацией прибыли или поднять защитные стопы.

В деталях

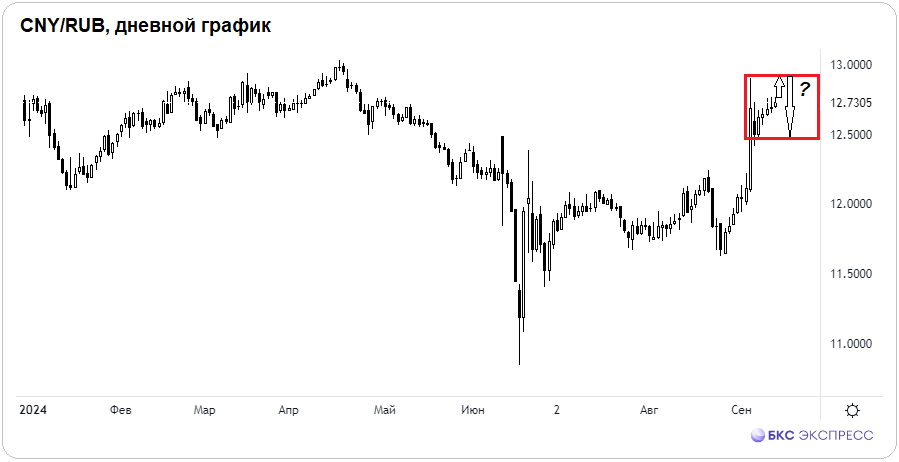

Рубль завершил недельное ослабление: впервые за шесть сессий внебиржевые доллар и евро скорректировались — 91,1 (-0,2%) и 100,4 (-0,4%) соответственно. Биржевой юань подрос на 0,3%, до 12,73, но утренние контракты на Forex на пару CNY/RUB падают на 2,5%, к 12,55. Это можно взять в качестве ориентира перед открытием торгов на Мосбирже. Причина остановки падения рубля — уход дефляции и возвращение инфляции, что интерпретируется рынком как продолжение жесткого цикла денежно-кредитной политики и крепость нацвалюты.

Правда, все может измениться в обед — в 13:30 МСК ЦБ объявит ключевую ставку. Если будет принято решение взять монетарную паузу и сохранить 18%, то для рубля это будет воспринято негативно. Пара CNY/RUB может вновь направиться поближе к 12,9. При реализации базового монетарного сценария и подскока инвалюты в дальнейшем можно будет рассмотреть продажу юаня через фьючерс под идею коррекции к нижней границе осеннего боковика 12,9–12,5.

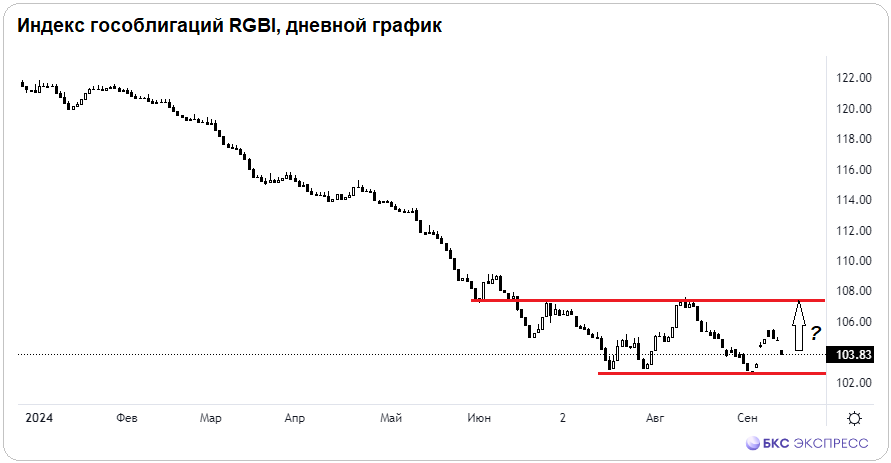

Индекс гособлигаций RGBI сильно просел на фоне возобновившейся инфляции, хотя неделею назад были намеки на дефляцию. На закрытии бенчмарк ОФЗ почти -1%, у 103,8 п. На рынок вернулись опасения очередного маневра ключевой ставки вверх.

Если данные риски не реализуются, то цены ОФЗ пойдут вверх, а их доходности — вниз. Тогда для RGBI ориентиром станет 107,5 п. В ином случае, при повышении ставки, индикатор цен бондов может вновь упасть на годовое дно. Склоняемся к первому варианту.

• Рубль прерывает многодневное ослабление. Утреннее падение внебиржевого юаня предполагает коррекцию CNY/RUB и на Мосбирже. В индексе ОФЗ сильное снижение на процент. Но многое для валютного и долгового рынков будет зависеть от решения ЦБ по ключевой ставке в 13:30 МСК.

• Глобальный доллар США упал относительно корзины валют Европы и Азии, индекс доллара DXY слетел к 101 п., за сутки почти -1%, и это полностью в рамках ожиданий — в следующую среду ФРС снизит ключевую ставку, что предполагает дальнейший обвал «американца».

• На сырьевом рынке: нефть Brent +5% со дна, баррель выше $72, и это читалось на фоне повального пессимизма. Золото $2560 — новый исторический максимум строго по ожиданиям. Волатильный газ NG близок к отработке целевых $2,4, пора подумать над фиксацией прибыли или поднять защитные стопы.

В деталях

Рубль завершил недельное ослабление: впервые за шесть сессий внебиржевые доллар и евро скорректировались — 91,1 (-0,2%) и 100,4 (-0,4%) соответственно. Биржевой юань подрос на 0,3%, до 12,73, но утренние контракты на Forex на пару CNY/RUB падают на 2,5%, к 12,55. Это можно взять в качестве ориентира перед открытием торгов на Мосбирже. Причина остановки падения рубля — уход дефляции и возвращение инфляции, что интерпретируется рынком как продолжение жесткого цикла денежно-кредитной политики и крепость нацвалюты.

Правда, все может измениться в обед — в 13:30 МСК ЦБ объявит ключевую ставку. Если будет принято решение взять монетарную паузу и сохранить 18%, то для рубля это будет воспринято негативно. Пара CNY/RUB может вновь направиться поближе к 12,9. При реализации базового монетарного сценария и подскока инвалюты в дальнейшем можно будет рассмотреть продажу юаня через фьючерс под идею коррекции к нижней границе осеннего боковика 12,9–12,5.

Индекс гособлигаций RGBI сильно просел на фоне возобновившейся инфляции, хотя неделею назад были намеки на дефляцию. На закрытии бенчмарк ОФЗ почти -1%, у 103,8 п. На рынок вернулись опасения очередного маневра ключевой ставки вверх.

Если данные риски не реализуются, то цены ОФЗ пойдут вверх, а их доходности — вниз. Тогда для RGBI ориентиром станет 107,5 п. В ином случае, при повышении ставки, индикатор цен бондов может вновь упасть на годовое дно. Склоняемся к первому варианту.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба