16 сентября 2024 БКС Экспресс

Сохраняем позитивный взгляд на рынок валютных облигаций. Состав портфеля оставляем без изменений. Кроме того, ожидаем новый ориентир на валютном рынке.

Минфин начинает замещение суверенных еврооблигаций РФ. На рынке валютных облигаций появится новый ориентир — кривая доходностей замещающих облигаций суверенного долга РФ — это увеличит выбор бумаг для инвесторов и позволит полноценно диверсифицировать еврооблигации по эмитентам и сроку погашения.

Минфин начнет принимать оферты от держателей всех еврооблигаций, являющихся таковыми по состоянию на 12 сентября 2024 г.: держатели долговых бумаг в российских депозитариях подают оферту с 1 до 14 ноября, а в иностранном депозитарии — с 2 до 15 октября, акцепт оферт Минфином запланирован на 5 декабря текущего года.

Ранее ожидалось, что замещение будет осуществляться в несколько этапов, но Минфин будет принимать оферты по всем выпускам еврооблигаций, поэтому ожидаем сохранение давления на рынок валютных облигаций, взгляд нейтральный.

Эмитенты и выпуски

Газпром

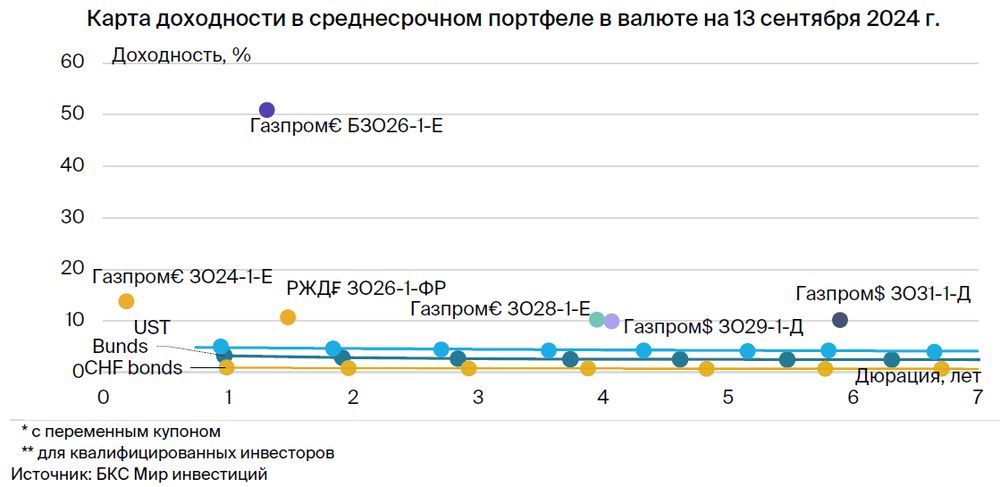

ЗО28-1-Е

ЗО24-1-Е

БЗО26-1-Е

ЗО29-1-Д

ЗО31-1-Д

Газпром — поручитель/оферент по облигациям — добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

ЗО31-1-Д предлагает доходность к выпуску ЛУКОЙЛ-31 при сопоставимых рисках в размере 1,2%.

ЗО29-1-Д предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 0,8%.

БЗО26-1-Е обеспечивает доходность к долларовому выпуску БЗО26-1-Д в размере 11,9%. С учетом паритета процентных ставок для доллара и евро доходность выпуска в евро должна быть ниже на 1,5–2%.

ЗО28-1-Е предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 1,2%. С учетом паритета процентных ставок для USD и EUR видим потенциал снижения доходности на 4,2%, потенциальный доход — 22% за год.

ЗО24-1-Е предлагает доходность к выпуску ЛУКОЙЛ-26 при сопоставимых рисках плюс 4,6%, а должен быть близок к минус 2%, исходя из разности доходности трежерис США и гособлигаций Германии. YTM до погашения в ноябре 2024 г. равна 13,8% — привлекательно.

РЖД

Серия ЗО26-1-ФР

РЖД — естественная монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-м акционером напрямую в лице государства. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги. Ежегодная докапитализация позволяет перекредитоваться в государственных банках в случае необходимости.

Выпуск ЗО26-1-ФР предлагает доходность к ЛУКОЙЛ-26 в размере 1,5%. Ожидаем доход свыше 12% во франках за полгода — привлекательно.

Акрон

Серия БО-001Р-04

Крупный мировой производитель удобрений в сельскохозяйственном секторе, исключенном из санкций. Мировая доля в производстве/добыче составляет 1,5–2% — маленькая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты.

Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%.

Потенциальный доход выпуска БО-001Р-04 составляет свыше 8% за полгода.

Минфин начинает замещение суверенных еврооблигаций РФ. На рынке валютных облигаций появится новый ориентир — кривая доходностей замещающих облигаций суверенного долга РФ — это увеличит выбор бумаг для инвесторов и позволит полноценно диверсифицировать еврооблигации по эмитентам и сроку погашения.

Минфин начнет принимать оферты от держателей всех еврооблигаций, являющихся таковыми по состоянию на 12 сентября 2024 г.: держатели долговых бумаг в российских депозитариях подают оферту с 1 до 14 ноября, а в иностранном депозитарии — с 2 до 15 октября, акцепт оферт Минфином запланирован на 5 декабря текущего года.

Ранее ожидалось, что замещение будет осуществляться в несколько этапов, но Минфин будет принимать оферты по всем выпускам еврооблигаций, поэтому ожидаем сохранение давления на рынок валютных облигаций, взгляд нейтральный.

Эмитенты и выпуски

Газпром

ЗО28-1-Е

ЗО24-1-Е

БЗО26-1-Е

ЗО29-1-Д

ЗО31-1-Д

Газпром — поручитель/оферент по облигациям — добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

ЗО31-1-Д предлагает доходность к выпуску ЛУКОЙЛ-31 при сопоставимых рисках в размере 1,2%.

ЗО29-1-Д предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 0,8%.

БЗО26-1-Е обеспечивает доходность к долларовому выпуску БЗО26-1-Д в размере 11,9%. С учетом паритета процентных ставок для доллара и евро доходность выпуска в евро должна быть ниже на 1,5–2%.

ЗО28-1-Е предлагает доходность к выпуску ЛУКОЙЛ-27 при сопоставимых рисках в размере 1,2%. С учетом паритета процентных ставок для USD и EUR видим потенциал снижения доходности на 4,2%, потенциальный доход — 22% за год.

ЗО24-1-Е предлагает доходность к выпуску ЛУКОЙЛ-26 при сопоставимых рисках плюс 4,6%, а должен быть близок к минус 2%, исходя из разности доходности трежерис США и гособлигаций Германии. YTM до погашения в ноябре 2024 г. равна 13,8% — привлекательно.

РЖД

Серия ЗО26-1-ФР

РЖД — естественная монополия в стабильной сфере железнодорожной инфраструктуры и локомотивов, со 100%-м акционером напрямую в лице государства. Компания владеет подвижными составами и локомотивами, занимая порядка 99% рынка услуг локомотивной тяги. Ежегодная докапитализация позволяет перекредитоваться в государственных банках в случае необходимости.

Выпуск ЗО26-1-ФР предлагает доходность к ЛУКОЙЛ-26 в размере 1,5%. Ожидаем доход свыше 12% во франках за полгода — привлекательно.

Акрон

Серия БО-001Р-04

Крупный мировой производитель удобрений в сельскохозяйственном секторе, исключенном из санкций. Мировая доля в производстве/добыче составляет 1,5–2% — маленькая, но прибыльность (маржинальность) выше средней по рынку из-за обесценения рубля, близкого расположения производства к морю и вертикальной интеграции в порты.

Операционные риски средние, поскольку у компании есть три основных производства. Очень низкая долговая нагрузка. Бизнес и долговая нагрузка Акрона лучше, чем у размещавших облигации в юанях Южуралзолота, сравнимы с Металлоинвестом, поэтому считаем, что справедливая доходность Акрона должна быть на уровне 6,0–6,3%.

Потенциальный доход выпуска БО-001Р-04 составляет свыше 8% за полгода.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба