Давайте составим список российских акций с повышенными рисками. Для этого выберем предприятия со значительной долговой нагрузкой.

Используем два критерия — чистый долг и коэффициент Долг / EBITDA.

Чистый долг = краткосрочный долг + долгосрочные кредиты – денежные средства

Долг / EBITDA = (краткосрочный долг + долгосрочные кредиты) / (чистая прибыль + процентные расходы + налоги с прибыли компании + амортизация основных и нематериальных активов)

В список вошли предприятия с капитализацией свыше 100 млрд руб. Чистый долг — положительный, выше 500 млрд руб. Коэффициент Долг / EBITDA больше 2,5.

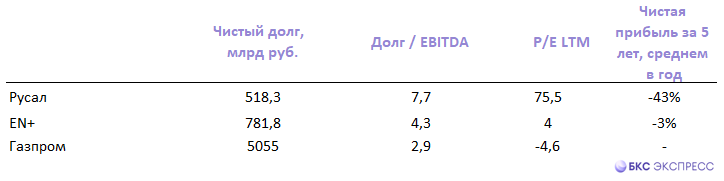

Структура таблицы:

Чистый долг, данные за 2023 г. (последняя аудированная отчетность по МСФО)

Долг / EBITDA, данные за 2023 г.

P/E, LTM

Чистая прибыль за 5 лет, динамика среднем в год

Получилось три компании из разных отраслей. Давайте посмотрим на них поподробней.

В деталях

РУСАЛ

Компания с самой высокой долговой нагрузкой в металлургической отрасли. Выручка в I полугодии снизилась на 4,2% по сравнению с аналогичным периодом 2023 г. и составила $5,7 млрд. Это связано с падением доходов от реализации алюминия и сплавов. Чистый долг вырос на 10,1% относительно итогов 2024 г., до $6,37 млрд.

Отношение Чистый долг / EBITDA опустилось с 7,4 до 5. Это заметно выше пороговых 3 для предприятий, не являющихся быстрорастущими, и связано с увеличением EBITDA. Скорректированная версия EBITDA выросла в 2,7 раза (г/г) и составила $786 млн.

Совет директоров РУСАЛа рекомендовал не выплачивать дивиденды за 2023 г. и I половину 2024 г. Это связано с повышенной долговой нагрузкой предприятия. Согласно сообщениям СМИ, менеджмент компании готовит программу buyback. Идея может быть вынесена на Совет директоров в ноябре этого года. Байбэк может увеличить и так высокую долговую нагрузку предприятия.

Информация такого рода частично заложена в котировки. Вероятность байбэка ниже 50% из-за отрицательного FCF. С начала года бумаг RUAL потеряли 9%, за год — 27%. На недельном графике наблюдается бычья дивергенция по RSI(14). Это указывает на возросшую вероятность разворота акций.

EN+

Группа компаний, ориентированная на активы в сфере энергетики, цветной металлургии и горнорудной промышленности. EN+ имеет контрольную долю в РУСАЛ и свыше 20% в Норникеле. Основная часть долга EN+ приходится на металлургический сегмент (долги РУСАЛа).

Чистый долг по итогам I полугодия вырос на 4,7%, до $9,1 млрд. Чистая прибыль En+ за обозначенный период увеличилась на 44,6% (г/г), до $957 млн. Скорректированная EBITDA прибавила 43,8%, до $1,5 млрд. Таким образом, соотношение Чистый долг / EBITDA превышает 5. Капитальные затраты в I полугодии выросли на 17,7% и составили $686 млн.

По мнению гендиректора компании Владимира Колмогорова, причиной снижения ряда финансовых показателей стали санкционное давление, рост курса валют, ограничения на торговлю алюминием за рубежом.

С начала года бумаг ENPG потеряли 28%, за год — 39%. На недельном графике акции перепроданы. Бумаги находятся неподалеку от исторических минимумов. Признаков разворота на долгосрочном таймфрейме пока не видно.

Газпром («Нейтральный» взгляд. Цель на год — 160 руб. / +31%)

Компания с самым высоким чистым долгом — 5,1 трлн руб. Средний прирост показателя за пять лет составил 11% в год. Предприятие пострадало в результате санкций. Поставки газа в Европу сократились на 75%.

В I полугодии EBITDA Газпрома выросла на 19% (г/г), до 1,46 трлн руб. Позитивными факторами стала эффективная работа нефтяного сегмента, увеличение экспорта газа, включая китайское направление, ограничение затрат. Скорректированный чистый долг составил 4,7 трлн руб. В I полугодии он снизился на 284 млрд руб. Показатель Чистый долг / EBITDA в рублевом выражении составил 2,4. Это данные отчетности по МСФО, по РСБУ был зафиксирован убыток в 480,64 млрд руб.

Компания решила не выплачивать дивиденды за 2023 г. Вероятность выплат за 2024 г. невысока. Однако такого шага в полной мере исключать нельзя, несмотря на достаточно высокую долговую нагрузку. Формально Газпром должен выплачивать 50% от чистой прибыли. При этом оценка инвестиций предприятия на этот год увеличена почти до 2,6 трлн руб.

С начала года акции GAZP упали на 24%, за год — на 29%. Акции консолидируются неподалеку от минимумов 2017 г. Пока признаков разворота на недельном и месячном таймфреймах не наблюдается.

Используем два критерия — чистый долг и коэффициент Долг / EBITDA.

Чистый долг = краткосрочный долг + долгосрочные кредиты – денежные средства

Долг / EBITDA = (краткосрочный долг + долгосрочные кредиты) / (чистая прибыль + процентные расходы + налоги с прибыли компании + амортизация основных и нематериальных активов)

В список вошли предприятия с капитализацией свыше 100 млрд руб. Чистый долг — положительный, выше 500 млрд руб. Коэффициент Долг / EBITDA больше 2,5.

Структура таблицы:

Чистый долг, данные за 2023 г. (последняя аудированная отчетность по МСФО)

Долг / EBITDA, данные за 2023 г.

P/E, LTM

Чистая прибыль за 5 лет, динамика среднем в год

Получилось три компании из разных отраслей. Давайте посмотрим на них поподробней.

В деталях

РУСАЛ

Компания с самой высокой долговой нагрузкой в металлургической отрасли. Выручка в I полугодии снизилась на 4,2% по сравнению с аналогичным периодом 2023 г. и составила $5,7 млрд. Это связано с падением доходов от реализации алюминия и сплавов. Чистый долг вырос на 10,1% относительно итогов 2024 г., до $6,37 млрд.

Отношение Чистый долг / EBITDA опустилось с 7,4 до 5. Это заметно выше пороговых 3 для предприятий, не являющихся быстрорастущими, и связано с увеличением EBITDA. Скорректированная версия EBITDA выросла в 2,7 раза (г/г) и составила $786 млн.

Совет директоров РУСАЛа рекомендовал не выплачивать дивиденды за 2023 г. и I половину 2024 г. Это связано с повышенной долговой нагрузкой предприятия. Согласно сообщениям СМИ, менеджмент компании готовит программу buyback. Идея может быть вынесена на Совет директоров в ноябре этого года. Байбэк может увеличить и так высокую долговую нагрузку предприятия.

Информация такого рода частично заложена в котировки. Вероятность байбэка ниже 50% из-за отрицательного FCF. С начала года бумаг RUAL потеряли 9%, за год — 27%. На недельном графике наблюдается бычья дивергенция по RSI(14). Это указывает на возросшую вероятность разворота акций.

EN+

Группа компаний, ориентированная на активы в сфере энергетики, цветной металлургии и горнорудной промышленности. EN+ имеет контрольную долю в РУСАЛ и свыше 20% в Норникеле. Основная часть долга EN+ приходится на металлургический сегмент (долги РУСАЛа).

Чистый долг по итогам I полугодия вырос на 4,7%, до $9,1 млрд. Чистая прибыль En+ за обозначенный период увеличилась на 44,6% (г/г), до $957 млн. Скорректированная EBITDA прибавила 43,8%, до $1,5 млрд. Таким образом, соотношение Чистый долг / EBITDA превышает 5. Капитальные затраты в I полугодии выросли на 17,7% и составили $686 млн.

По мнению гендиректора компании Владимира Колмогорова, причиной снижения ряда финансовых показателей стали санкционное давление, рост курса валют, ограничения на торговлю алюминием за рубежом.

С начала года бумаг ENPG потеряли 28%, за год — 39%. На недельном графике акции перепроданы. Бумаги находятся неподалеку от исторических минимумов. Признаков разворота на долгосрочном таймфрейме пока не видно.

Газпром («Нейтральный» взгляд. Цель на год — 160 руб. / +31%)

Компания с самым высоким чистым долгом — 5,1 трлн руб. Средний прирост показателя за пять лет составил 11% в год. Предприятие пострадало в результате санкций. Поставки газа в Европу сократились на 75%.

В I полугодии EBITDA Газпрома выросла на 19% (г/г), до 1,46 трлн руб. Позитивными факторами стала эффективная работа нефтяного сегмента, увеличение экспорта газа, включая китайское направление, ограничение затрат. Скорректированный чистый долг составил 4,7 трлн руб. В I полугодии он снизился на 284 млрд руб. Показатель Чистый долг / EBITDA в рублевом выражении составил 2,4. Это данные отчетности по МСФО, по РСБУ был зафиксирован убыток в 480,64 млрд руб.

Компания решила не выплачивать дивиденды за 2023 г. Вероятность выплат за 2024 г. невысока. Однако такого шага в полной мере исключать нельзя, несмотря на достаточно высокую долговую нагрузку. Формально Газпром должен выплачивать 50% от чистой прибыли. При этом оценка инвестиций предприятия на этот год увеличена почти до 2,6 трлн руб.

С начала года акции GAZP упали на 24%, за год — на 29%. Акции консолидируются неподалеку от минимумов 2017 г. Пока признаков разворота на недельном и месячном таймфреймах не наблюдается.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба