Главное

• Индекс МосБиржи после микроралли ушел в процентную коррекцию — технически ничего страшного, учитывая ранее состоявшийся выход рынка из оков среднесрочного падающего тренда. Вероятность дальнейшего роста акций сохраняется, даже несмотря на все еще жесткий монетарный цикл ЦБ.

• Бумаги в фокусе: лучше рынка — ПИК, Интер РАО, префы Сургутнефтегаза. Хуже индекса — Группа Позитив, Ozon.

• Рубль вновь упал: юань уже 13, доллар у 91,7, а евро — дороже 102. Сегодня экспирация срочных контрактов: днем будет волатильно, а закрытие станет показательным.

• На внешнем контуре произошел монетарный разворот ФРС США: индекс акций S&P 500 обновил исторический максимум, глобальный доллар DXY переписал годовой минимум, в золоте был очередной топ — все так и ожидалось. А после — закономерная фиксация по факту. В четверг утром на сырьевом рынке: нефть Brent у $73,5, золото над $2550, газ NG — под $2,3.

В деталях

Индекс МосБиржи на открытии обновил трехнедельные максимумы и в моменте был выше 2784 п., но закрытие сессии в минус процент у 2745 п. После трехдневного микроралли почти на 6% такая умеренная техническая коррекция не страшит: бенчмарк прорвался выше среднесрочного нисходящего тренда и остается над динамической линией сопротивления, что теперь уже поддержка. Обороты на локальном спуске значительно ниже тех, что были на подъеме и прорыве важной преграды 2730 п. — наторговали лишь на 79 млрд руб.

По технике видится прорыв преграды, и после локального отката ожидается очередная волна вверх с прицелом на сентябрьские целевые 2800 п. Дальше — больше: несмотря на недавнее повышение ключевой ставки и все еще жесткий тон регулятора, рынок может закладывать будущее монетарное послабление и покупать как бы на опережение. Когда со ставкой все будет понятно, цены будут совсем иными. По нашим расчетам, цикл денежно-кредитной политики (ДКП) ЦБ развернется в I полугодии 2025 г.

Инфляция — темп роста потребительских цен замедлился до 8,94%, инфляционные ожидания населения снизились до 12,5%. Для монетарного разворота ценовые метрики все еще повышенные, и высокая ключевая ставка ЦБ надолго. Однако угрозы очередного повышения ставки на октябрьском заседании регулятора могут и не реализоваться. Такие ожидания способны поддерживать спрос в Индексе МосБиржи и привести к остановке отвесного падения индекса гособлигаций RGBI. Для рубля фактор ДКП снизил свое влияние — нацвалюта падает несмотря на ужесточение и по другим причинам.

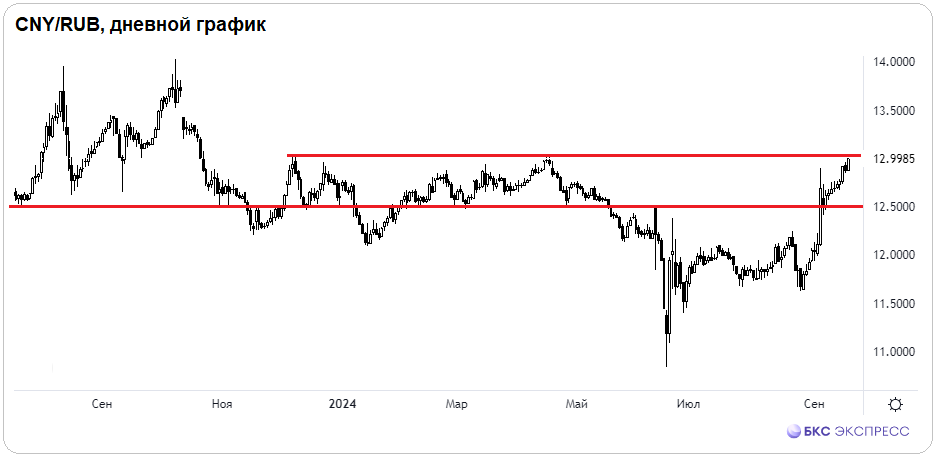

Рубль продолжает слабеть — биржевой юань прибавил 0,9%, пара CNY/RUB взлетела до 13, и это максимумы с апреля. Внебиржевые доллар и евро от ЦБ на 19 сентября: рост «американца» на четверть процента выше 91,67 и подъем «европейца» на полпроцента над 102. Утренняя котировка юаня на Forex — 13, и это ориентирует на нейтральное открытие торгов на Мосбирже. Общая слабость рубля вызвана локальным дефицитом ликвидности, нарушением механизмов расчетов за экспорт-импорт и проблемами с открытой валютной позицией.

Сегодня исполнение срочных контрактов на валюту — экспирация квартальных фьючерсов на доллар, евро, юань: SiU4, EuU4, CRU4. Обычно в такие дни волатильно. Свежие контракты до декабря — SiZ4, EuZ4, CRZ4. Бросается в глаза сильная бэквордация производной на юань: CRZ4 дешевле 12,5, а паттерн на его продажу, несмотря на дальнейший подъем базового актива, оказался прибыльным. Есть смысл и дальше удерживать позицию на продажу, а защитный стоп рационально снизить до безубытка.

Бумаги в фокусе

• ПИК (+1,2%). Бумаги девелопера вдруг оказались в лидерах сессии среди всех компонентов Индекса МосБиржи. Ранее они значились в аутсайдерах и переписывали многолетние минимумы под 600 руб. на фоне высоких ставок фондирования при одновременном завершении программ льготного кредитования. Важно, что расчетная поддержка в области 614 руб. устояла, а риск падения под 500 руб. снизился. Курс отдаляется вверх, и пока вероятность смещается в пользу среднесрочного позитивного исхода. Локальное статичное сопротивление — на 655 руб., далее будет динамическое сопротивление под 680 руб. И лишь прорыв последнего ознаменует разворот с ориентиром к 750 руб. Фундаментальный таргет — 1000 руб., но это вопрос отдаленных перспектив и лишь когда цикл ЦБ развернется.

• Интер РАО (+0,9%). Акции входят в топ-5 корпораций без долгов, а на фоне роста ставок денежная кубышка прирастает. Фундаментальный взгляд «Позитивный», целевые 5,8 руб. предполагают +51% от текущих. Локальная техническая картина: курс в русле нисходящего торгового канала, накануне был тест его верхней границы на 3,88 руб., но вновь не прошли. В дальнейшем, в случае успеха и прорыва канала, откроется потенциал выше круглых 4 руб., где все еще остался дивгэп от 31 мая под 4,06 руб.

• Сургутнефтегаз-ап (+0,4%). Префы обновили максимумы с 18 июля, цена пытается прикрыть большой дивгэп. На пике сессии было под 54,8 руб. Поддержка бумагам исходит от ослабления рубля (кейс валютной кубышки и дивидендов) и за счет отскока нефти. Технически: динамическая поддержка на осеннем аптренде повышается к 52,5 руб., и, если бумаги вдруг туда спустятся, это может быть интересно для подхвата с перспективой дальнейшего роста в створ июльского дивгэпа. Полное закрытие летнего технического разрыва состоится лишь выше 60 руб., а фундаментальный таргет — 58 руб.

• Группа Позитив (-3,4%). Аутсайдер вчерашних торгов среди всех бумаг из бенчмарка. Но с начала года акции остаются в числе лучших: +36%. Долгосрочная техническая формация восходящая, сформирован локальный аптренд с динамической поддержкой 2670 руб., торговый канал направлен вверх — коррекция рассматривается от покупок. Фундаментальная оценка ниже биржевого курса на 11%, но у корпорации уникальные условия на фоне ухода мировых конкурентов и заказов внутри страны от государства и частного сектора. Поэтому премия в цене не удивляет.

• Ozon (-3,4%). Волатильная акция из IТ-сектора — обычно такие инструменты в момент отката широкого рынка идут вниз с опережением, а на общем отскоке раллируют. Вчера рынок несущественно снизился, высокотехнологичные бумаги улетели еще ниже. Например, на отскоке Индекса МосБиржи со дна сентября на 11% бумаги Ozon по экстремумам были в +15%. А вчера настроение в бумагах могло быть испорчено еще и на фоне оферты на выкуп расписок с существенным дисконтом к рынку. В долгосрочной перспективе есть оценка по 5000 руб., или +52%.

На внешнем контуре

• В США: ФРС приступила к снижению ставок сразу с шага в -50 б.п.. Это ожидаемое событие, на этом фоне мы прогнозировали обновление исторических максимумов в бенчмарке широкого рынка акций S&P 500. Все так и произошло: в моменте был рекордный пик под 5690 п., а потом и планомерная фиксация по факту. Вряд ли вчерашний чисто технический откат перерастет в падение, поскольку цикл смягчения ДКП лишь стартовал. Утренние фьючерсы вновь взлетают на процент, и это позитив для большинства рынков рискового капитала и commodities. А тактически активные трейдеры могут ориентироваться на многолетнюю торговую статистику. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: рост индексов на 0,5–2,5% вслед за американским оптимизмом, а это еще и дополнительный фактор в поддержку европейских быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng прибавляет свыше 1,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei взлетает на 2,5%.

• Нефть Brent подрастает, баррель на $73,5. Фиксация после ФРС была недолгой и неглубокой. Технически годовой тренд нисходящий, но локально курс может подскочить к гэпу от 2 сентября сразу над $77. Запасы от Минэнерго США перечеркнули более ранние оценки роста показателя от API: фактически резервы сократились на 1,6 млн баррелей, что многократно больше консенсуса — это фактор в поддержку нефтебыков.

• Золото в моменте показало новый исторический пик на $2600, а сегодня унция была у $2550. Шип и резкий пролив на 2% абсолютно читаем, и накануне мы отмечали именно такой вариант развития. Это не разворот вниз, а лишь коррекция золота по факту вердикта ФРС. Индекс доллара США DXY, что движется обратно к цене унции, тоже шиповал, но вниз, и обновил годовое дно у 100,2 п. Сейчас там отскок, который может завершиться очередной волной девальвации «американца».

• Газ NG откатил под $2,3. Привычно волатильно, но все еще в русле локального аптренда и летнего восходящего торгового канала. Вероятность движения на верхнюю границу формации пока перевешивает, ориентир до конца сентября к $2,5 сохраняется.

• Индекс МосБиржи после микроралли ушел в процентную коррекцию — технически ничего страшного, учитывая ранее состоявшийся выход рынка из оков среднесрочного падающего тренда. Вероятность дальнейшего роста акций сохраняется, даже несмотря на все еще жесткий монетарный цикл ЦБ.

• Бумаги в фокусе: лучше рынка — ПИК, Интер РАО, префы Сургутнефтегаза. Хуже индекса — Группа Позитив, Ozon.

• Рубль вновь упал: юань уже 13, доллар у 91,7, а евро — дороже 102. Сегодня экспирация срочных контрактов: днем будет волатильно, а закрытие станет показательным.

• На внешнем контуре произошел монетарный разворот ФРС США: индекс акций S&P 500 обновил исторический максимум, глобальный доллар DXY переписал годовой минимум, в золоте был очередной топ — все так и ожидалось. А после — закономерная фиксация по факту. В четверг утром на сырьевом рынке: нефть Brent у $73,5, золото над $2550, газ NG — под $2,3.

В деталях

Индекс МосБиржи на открытии обновил трехнедельные максимумы и в моменте был выше 2784 п., но закрытие сессии в минус процент у 2745 п. После трехдневного микроралли почти на 6% такая умеренная техническая коррекция не страшит: бенчмарк прорвался выше среднесрочного нисходящего тренда и остается над динамической линией сопротивления, что теперь уже поддержка. Обороты на локальном спуске значительно ниже тех, что были на подъеме и прорыве важной преграды 2730 п. — наторговали лишь на 79 млрд руб.

По технике видится прорыв преграды, и после локального отката ожидается очередная волна вверх с прицелом на сентябрьские целевые 2800 п. Дальше — больше: несмотря на недавнее повышение ключевой ставки и все еще жесткий тон регулятора, рынок может закладывать будущее монетарное послабление и покупать как бы на опережение. Когда со ставкой все будет понятно, цены будут совсем иными. По нашим расчетам, цикл денежно-кредитной политики (ДКП) ЦБ развернется в I полугодии 2025 г.

Инфляция — темп роста потребительских цен замедлился до 8,94%, инфляционные ожидания населения снизились до 12,5%. Для монетарного разворота ценовые метрики все еще повышенные, и высокая ключевая ставка ЦБ надолго. Однако угрозы очередного повышения ставки на октябрьском заседании регулятора могут и не реализоваться. Такие ожидания способны поддерживать спрос в Индексе МосБиржи и привести к остановке отвесного падения индекса гособлигаций RGBI. Для рубля фактор ДКП снизил свое влияние — нацвалюта падает несмотря на ужесточение и по другим причинам.

Рубль продолжает слабеть — биржевой юань прибавил 0,9%, пара CNY/RUB взлетела до 13, и это максимумы с апреля. Внебиржевые доллар и евро от ЦБ на 19 сентября: рост «американца» на четверть процента выше 91,67 и подъем «европейца» на полпроцента над 102. Утренняя котировка юаня на Forex — 13, и это ориентирует на нейтральное открытие торгов на Мосбирже. Общая слабость рубля вызвана локальным дефицитом ликвидности, нарушением механизмов расчетов за экспорт-импорт и проблемами с открытой валютной позицией.

Сегодня исполнение срочных контрактов на валюту — экспирация квартальных фьючерсов на доллар, евро, юань: SiU4, EuU4, CRU4. Обычно в такие дни волатильно. Свежие контракты до декабря — SiZ4, EuZ4, CRZ4. Бросается в глаза сильная бэквордация производной на юань: CRZ4 дешевле 12,5, а паттерн на его продажу, несмотря на дальнейший подъем базового актива, оказался прибыльным. Есть смысл и дальше удерживать позицию на продажу, а защитный стоп рационально снизить до безубытка.

Бумаги в фокусе

• ПИК (+1,2%). Бумаги девелопера вдруг оказались в лидерах сессии среди всех компонентов Индекса МосБиржи. Ранее они значились в аутсайдерах и переписывали многолетние минимумы под 600 руб. на фоне высоких ставок фондирования при одновременном завершении программ льготного кредитования. Важно, что расчетная поддержка в области 614 руб. устояла, а риск падения под 500 руб. снизился. Курс отдаляется вверх, и пока вероятность смещается в пользу среднесрочного позитивного исхода. Локальное статичное сопротивление — на 655 руб., далее будет динамическое сопротивление под 680 руб. И лишь прорыв последнего ознаменует разворот с ориентиром к 750 руб. Фундаментальный таргет — 1000 руб., но это вопрос отдаленных перспектив и лишь когда цикл ЦБ развернется.

• Интер РАО (+0,9%). Акции входят в топ-5 корпораций без долгов, а на фоне роста ставок денежная кубышка прирастает. Фундаментальный взгляд «Позитивный», целевые 5,8 руб. предполагают +51% от текущих. Локальная техническая картина: курс в русле нисходящего торгового канала, накануне был тест его верхней границы на 3,88 руб., но вновь не прошли. В дальнейшем, в случае успеха и прорыва канала, откроется потенциал выше круглых 4 руб., где все еще остался дивгэп от 31 мая под 4,06 руб.

• Сургутнефтегаз-ап (+0,4%). Префы обновили максимумы с 18 июля, цена пытается прикрыть большой дивгэп. На пике сессии было под 54,8 руб. Поддержка бумагам исходит от ослабления рубля (кейс валютной кубышки и дивидендов) и за счет отскока нефти. Технически: динамическая поддержка на осеннем аптренде повышается к 52,5 руб., и, если бумаги вдруг туда спустятся, это может быть интересно для подхвата с перспективой дальнейшего роста в створ июльского дивгэпа. Полное закрытие летнего технического разрыва состоится лишь выше 60 руб., а фундаментальный таргет — 58 руб.

• Группа Позитив (-3,4%). Аутсайдер вчерашних торгов среди всех бумаг из бенчмарка. Но с начала года акции остаются в числе лучших: +36%. Долгосрочная техническая формация восходящая, сформирован локальный аптренд с динамической поддержкой 2670 руб., торговый канал направлен вверх — коррекция рассматривается от покупок. Фундаментальная оценка ниже биржевого курса на 11%, но у корпорации уникальные условия на фоне ухода мировых конкурентов и заказов внутри страны от государства и частного сектора. Поэтому премия в цене не удивляет.

• Ozon (-3,4%). Волатильная акция из IТ-сектора — обычно такие инструменты в момент отката широкого рынка идут вниз с опережением, а на общем отскоке раллируют. Вчера рынок несущественно снизился, высокотехнологичные бумаги улетели еще ниже. Например, на отскоке Индекса МосБиржи со дна сентября на 11% бумаги Ozon по экстремумам были в +15%. А вчера настроение в бумагах могло быть испорчено еще и на фоне оферты на выкуп расписок с существенным дисконтом к рынку. В долгосрочной перспективе есть оценка по 5000 руб., или +52%.

На внешнем контуре

• В США: ФРС приступила к снижению ставок сразу с шага в -50 б.п.. Это ожидаемое событие, на этом фоне мы прогнозировали обновление исторических максимумов в бенчмарке широкого рынка акций S&P 500. Все так и произошло: в моменте был рекордный пик под 5690 п., а потом и планомерная фиксация по факту. Вряд ли вчерашний чисто технический откат перерастет в падение, поскольку цикл смягчения ДКП лишь стартовал. Утренние фьючерсы вновь взлетают на процент, и это позитив для большинства рынков рискового капитала и commodities. А тактически активные трейдеры могут ориентироваться на многолетнюю торговую статистику. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: рост индексов на 0,5–2,5% вслед за американским оптимизмом, а это еще и дополнительный фактор в поддержку европейских быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng прибавляет свыше 1,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei взлетает на 2,5%.

• Нефть Brent подрастает, баррель на $73,5. Фиксация после ФРС была недолгой и неглубокой. Технически годовой тренд нисходящий, но локально курс может подскочить к гэпу от 2 сентября сразу над $77. Запасы от Минэнерго США перечеркнули более ранние оценки роста показателя от API: фактически резервы сократились на 1,6 млн баррелей, что многократно больше консенсуса — это фактор в поддержку нефтебыков.

• Золото в моменте показало новый исторический пик на $2600, а сегодня унция была у $2550. Шип и резкий пролив на 2% абсолютно читаем, и накануне мы отмечали именно такой вариант развития. Это не разворот вниз, а лишь коррекция золота по факту вердикта ФРС. Индекс доллара США DXY, что движется обратно к цене унции, тоже шиповал, но вниз, и обновил годовое дно у 100,2 п. Сейчас там отскок, который может завершиться очередной волной девальвации «американца».

• Газ NG откатил под $2,3. Привычно волатильно, но все еще в русле локального аптренда и летнего восходящего торгового канала. Вероятность движения на верхнюю границу формации пока перевешивает, ориентир до конца сентября к $2,5 сохраняется.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба