Главное

• Индекс МосБиржи с годового дна растет уже третью неделю подряд. Важно — подъем рынка идет на фоне повышения ключевой ставки, прорван вверх среднесрочный технический тренд вниз. Перспективы за продолжение восстановления российского рынка акций.

• Бумаги в фокусе: лучше рынка — ГМК Норникель, Эн+, РУСАЛ, Аэрофлот. Закрыта тема с экс-Polymetal.

• Рубль за неделю потерял свыше 2%: доллар обновил максимумы лета, а евро с юанем взлетели на уровни октября 2023 г. Рынок ОФЗ переписал минимумы с марта 2022 г. Что дальше?

• На внешнем контуре: очередные исторические максимумы S&P 500, индексы Азиатско-Тихоокеанского региона (АТР) в зеленой зоне, европейские площадки будут на подъеме. Глобальный доллар DXY под давлением, нон-стоп ралли золота — унция под $2600. Нефть Brent +10% со дна — баррель $75, а газ NG в аптренде.

В деталях

Индекс МосБиржи еще раз проверил на прочность уже в качестве поддержки ранее пробитое сопротивление в области 2730 п. Опора технично устояла, закрытие вечерки в +0,4%, выше 2762 п. Идет третья подряд неделя роста рынка с годового дна: с 3 сентября бенчмарк уже +10%.

По технике все больше аргументов для истинного разворота. Ориентиром на сентябрь был возврат на 2800 п. В момент всеобщей апатии и падения индекса в область 2500 п. многим это казалось нереализуемым. А сейчас до целевого уровня лишь процент — стандартная волатильность в рамках сессии.

Важно, что восстановление рынка идет на фоне очередного ужесточения цикла денежно-кредитной политики (ДКП) ЦБ. Но ранее рынок рухнул на -29% с мая в основном за счет непримиримой позиции регулятора, а участники биржевого процесса уже стали закладывать вероятность достижения максимумов по ставке. Возможно, и лазеек для выхода недружественных нерезидентов из российских бумаг уже нет и/или навес бумаг с внешнего контура сам иссяк. Правило «покупай на ожиданиях» никто не отменял. К концу осени есть хорошая вероятность для Индекса МосБиржи вернуться на 3000 п.

ОФЗ. Кого-то может смущать рост рынка акций при одновременном падении рынка облигаций на двухлетнее дно. Якобы рост ставок ОФЗ снижает привлекательность акций, но эта связь не работает на пике цикла и после обвала бумаг. Цены и доходности ОФЗ пока подстраиваются под текущую стоимость фондирования, а когда состоится монетарный разворот или будет дан внятный сигнал к послаблению ДКП, то индекс гособлигаций RGBI быстро отыграет провал.

По нашим оценкам, снижение ставок может произойти во II квартале 2025 г., но покупать под идею надо будет заранее. Потенциал в долгосрочных бондах самый высокий. На годовом треке ОФЗ могут принести до 28%.

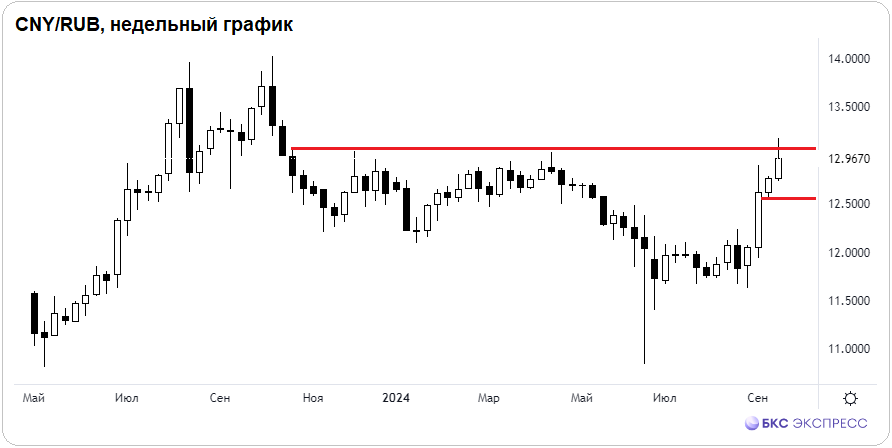

Рубль сильно просел: биржевой юань в моменте подскакивал на 13,18, и это уровни октября прошлого года. На уровнях осени 2023 г. оказался и евро — 103,25. Доллар обновил максимумы лета и, по данным ЦБ с внебиржи на 20 сентября, уже у 92,7. Фактор роста инвалют оказывает дополнительную поддержку рынку акций на фоне высокого веса бумаг-экспортеров в составе бенчмарка.

К концу сентября рубль может частично восстановить свои позиции — приближается налоговый период, и экспортерам придется конвертировать валюту для исполнения обязательств в рублях перед бюджетом. Вчера была экспирация квартальных фьючерсов на валюту, с этим также могла быть связана повышенная волатильность инвалют и резкое дневное падение рубля. Момент прошел, биржевой юань закрылся ниже 13, бэквордация во фьючерсе CRZ4 почти 2,5% — есть вероятность развития коррекции.

Бумаги в фокусе

• ГМК Норникель (+4,7%). Лучший результат на рынке среди всех компонентов Индекса МосБиржи. Локальное ралли акций производителя идет на фоне взлета котировок базовых металлов: палладий с минимумов сентября +20%, платина +10%. Технически: закрытие было на максимуме за последние три недели, по инерции сегодня будет еще выше, а верхняя граница среднесрочного торгового канала на будущей неделе опустится к 115 руб. — локальный ориентир. Целевая цена — 140 руб.

• Эн+ (+2,9%). Холдинговая компания РУСАЛа (+2,2%). Рост бумаг материнской корпорации и «дочки» шел на фоне +10% у алюминия с минимумов сентября. Техническое сопротивление по Эн+ в области 340 руб., для бумаг РУСАЛа преградой будет область 33 руб. По наметившейся восходящей траектории потенциал по акциям до конца месяца около 4%. Однако целевая цена 32 руб. не предполагает фундаментального апсайда.

• Аэрофлот (+1,8%). Акции взлетели на максимумы с начала августа, с начала года в них лучший результат на рынке с +49%. Как и ожидалось, как только широкий рынок пойдет на восстановление, бумаги перевозчика взлетят одними из первых. Вчера на максимуме было выше 52,8 руб., ориентир на сентябрь прежний: 54 руб. — близко. Поддержка курсу бумаг происходит за счет выхода корпорации на годовую чистую прибыль, роста вероятности возвращения к дивидендам и включения акций с 20 сентября в топ-10 МосБиржи. Целевая цена — 62 руб.

• Solidcore (экс-Polymetal): -4%. Прекращаем покрытие бумаг на фоне грядущего делистинга с Мосбиржи. 23 сентября — последний день торгов. Российская биржевая история завершается спустя 11 лет: в июне 2013 г. акции появились на торгах, а в сентябре 2024 г. курс примерно на тех же уровнях. Исторический пик был в августе 2020 г. у 2084 руб., а абсолютный минимум они показали в июне этого года под 183 руб.

На внешнем контуре

• В США: индексы взлетели на 1,3–2,6%. В бенчмарке широкого рынка акций S&P 500 новый исторический максимум выше 5733 п., с начала года там +20%. Ралли прошло на ожиданиях монетарного разворота, ФРС в среду снизила ставку сразу на 50 б.п. Цикл ДКП сменился, к концу года ставка может быть еще -100 б.п. В целом рынок недешев, но фактор послабления ФРС среднесрочно будет поддерживать рисковые активы и commodities и при этом продолжит выступать против доллара — индекс DXY: 100,5 п. вскоре может обновить годовое дно и улететь на минимумы 2022 г. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: пятничный рост на 1–2%, и на этом европейские индексы могут переписать свои максимумы. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng прибавляет 1,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei растет более 2%.

• Нефть Brent была выше $75. С сентябрьского дна там +10%, и пессимистичные оценки стали тише. Снижение ставки ФРС, падение запасов сырой нефти в США, рост ближневосточной геополитической риск-премии смогли перебить негативный сентимент и одернуть прогнозистов $60. Технический ориентир на гэп 2 сентября выше $77 не снимается.

• Золото у $2600. Как и ожидалось все последние месяцы, к факту снижения ставки ФРС будет абсолютный топ унции. Тренд сугубо вверх. Оценки на падение индекса доллара DXY играют за рост унции — корреляция инструментов обратная. Правда, тактически активным трейдерам нужно быть осторожнее — теперь уже всем очевиден рост золота, а это чревато резкими фиксациями.

• Газ NG завершает торговую неделю на $2,35. Динамическая поддержка под $2,3 устояла, в рамках локального аптренда и в русле восходящего торгового канала сохраняется технический ориентир на подъем фьючерса на максимумы июля, к $2,5.

• Индекс МосБиржи с годового дна растет уже третью неделю подряд. Важно — подъем рынка идет на фоне повышения ключевой ставки, прорван вверх среднесрочный технический тренд вниз. Перспективы за продолжение восстановления российского рынка акций.

• Бумаги в фокусе: лучше рынка — ГМК Норникель, Эн+, РУСАЛ, Аэрофлот. Закрыта тема с экс-Polymetal.

• Рубль за неделю потерял свыше 2%: доллар обновил максимумы лета, а евро с юанем взлетели на уровни октября 2023 г. Рынок ОФЗ переписал минимумы с марта 2022 г. Что дальше?

• На внешнем контуре: очередные исторические максимумы S&P 500, индексы Азиатско-Тихоокеанского региона (АТР) в зеленой зоне, европейские площадки будут на подъеме. Глобальный доллар DXY под давлением, нон-стоп ралли золота — унция под $2600. Нефть Brent +10% со дна — баррель $75, а газ NG в аптренде.

В деталях

Индекс МосБиржи еще раз проверил на прочность уже в качестве поддержки ранее пробитое сопротивление в области 2730 п. Опора технично устояла, закрытие вечерки в +0,4%, выше 2762 п. Идет третья подряд неделя роста рынка с годового дна: с 3 сентября бенчмарк уже +10%.

По технике все больше аргументов для истинного разворота. Ориентиром на сентябрь был возврат на 2800 п. В момент всеобщей апатии и падения индекса в область 2500 п. многим это казалось нереализуемым. А сейчас до целевого уровня лишь процент — стандартная волатильность в рамках сессии.

Важно, что восстановление рынка идет на фоне очередного ужесточения цикла денежно-кредитной политики (ДКП) ЦБ. Но ранее рынок рухнул на -29% с мая в основном за счет непримиримой позиции регулятора, а участники биржевого процесса уже стали закладывать вероятность достижения максимумов по ставке. Возможно, и лазеек для выхода недружественных нерезидентов из российских бумаг уже нет и/или навес бумаг с внешнего контура сам иссяк. Правило «покупай на ожиданиях» никто не отменял. К концу осени есть хорошая вероятность для Индекса МосБиржи вернуться на 3000 п.

ОФЗ. Кого-то может смущать рост рынка акций при одновременном падении рынка облигаций на двухлетнее дно. Якобы рост ставок ОФЗ снижает привлекательность акций, но эта связь не работает на пике цикла и после обвала бумаг. Цены и доходности ОФЗ пока подстраиваются под текущую стоимость фондирования, а когда состоится монетарный разворот или будет дан внятный сигнал к послаблению ДКП, то индекс гособлигаций RGBI быстро отыграет провал.

По нашим оценкам, снижение ставок может произойти во II квартале 2025 г., но покупать под идею надо будет заранее. Потенциал в долгосрочных бондах самый высокий. На годовом треке ОФЗ могут принести до 28%.

Рубль сильно просел: биржевой юань в моменте подскакивал на 13,18, и это уровни октября прошлого года. На уровнях осени 2023 г. оказался и евро — 103,25. Доллар обновил максимумы лета и, по данным ЦБ с внебиржи на 20 сентября, уже у 92,7. Фактор роста инвалют оказывает дополнительную поддержку рынку акций на фоне высокого веса бумаг-экспортеров в составе бенчмарка.

К концу сентября рубль может частично восстановить свои позиции — приближается налоговый период, и экспортерам придется конвертировать валюту для исполнения обязательств в рублях перед бюджетом. Вчера была экспирация квартальных фьючерсов на валюту, с этим также могла быть связана повышенная волатильность инвалют и резкое дневное падение рубля. Момент прошел, биржевой юань закрылся ниже 13, бэквордация во фьючерсе CRZ4 почти 2,5% — есть вероятность развития коррекции.

Бумаги в фокусе

• ГМК Норникель (+4,7%). Лучший результат на рынке среди всех компонентов Индекса МосБиржи. Локальное ралли акций производителя идет на фоне взлета котировок базовых металлов: палладий с минимумов сентября +20%, платина +10%. Технически: закрытие было на максимуме за последние три недели, по инерции сегодня будет еще выше, а верхняя граница среднесрочного торгового канала на будущей неделе опустится к 115 руб. — локальный ориентир. Целевая цена — 140 руб.

• Эн+ (+2,9%). Холдинговая компания РУСАЛа (+2,2%). Рост бумаг материнской корпорации и «дочки» шел на фоне +10% у алюминия с минимумов сентября. Техническое сопротивление по Эн+ в области 340 руб., для бумаг РУСАЛа преградой будет область 33 руб. По наметившейся восходящей траектории потенциал по акциям до конца месяца около 4%. Однако целевая цена 32 руб. не предполагает фундаментального апсайда.

• Аэрофлот (+1,8%). Акции взлетели на максимумы с начала августа, с начала года в них лучший результат на рынке с +49%. Как и ожидалось, как только широкий рынок пойдет на восстановление, бумаги перевозчика взлетят одними из первых. Вчера на максимуме было выше 52,8 руб., ориентир на сентябрь прежний: 54 руб. — близко. Поддержка курсу бумаг происходит за счет выхода корпорации на годовую чистую прибыль, роста вероятности возвращения к дивидендам и включения акций с 20 сентября в топ-10 МосБиржи. Целевая цена — 62 руб.

• Solidcore (экс-Polymetal): -4%. Прекращаем покрытие бумаг на фоне грядущего делистинга с Мосбиржи. 23 сентября — последний день торгов. Российская биржевая история завершается спустя 11 лет: в июне 2013 г. акции появились на торгах, а в сентябре 2024 г. курс примерно на тех же уровнях. Исторический пик был в августе 2020 г. у 2084 руб., а абсолютный минимум они показали в июне этого года под 183 руб.

На внешнем контуре

• В США: индексы взлетели на 1,3–2,6%. В бенчмарке широкого рынка акций S&P 500 новый исторический максимум выше 5733 п., с начала года там +20%. Ралли прошло на ожиданиях монетарного разворота, ФРС в среду снизила ставку сразу на 50 б.п. Цикл ДКП сменился, к концу года ставка может быть еще -100 б.п. В целом рынок недешев, но фактор послабления ФРС среднесрочно будет поддерживать рисковые активы и commodities и при этом продолжит выступать против доллара — индекс DXY: 100,5 п. вскоре может обновить годовое дно и улететь на минимумы 2022 г. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: пятничный рост на 1–2%, и на этом европейские индексы могут переписать свои максимумы. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng прибавляет 1,5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei растет более 2%.

• Нефть Brent была выше $75. С сентябрьского дна там +10%, и пессимистичные оценки стали тише. Снижение ставки ФРС, падение запасов сырой нефти в США, рост ближневосточной геополитической риск-премии смогли перебить негативный сентимент и одернуть прогнозистов $60. Технический ориентир на гэп 2 сентября выше $77 не снимается.

• Золото у $2600. Как и ожидалось все последние месяцы, к факту снижения ставки ФРС будет абсолютный топ унции. Тренд сугубо вверх. Оценки на падение индекса доллара DXY играют за рост унции — корреляция инструментов обратная. Правда, тактически активным трейдерам нужно быть осторожнее — теперь уже всем очевиден рост золота, а это чревато резкими фиксациями.

• Газ NG завершает торговую неделю на $2,35. Динамическая поддержка под $2,3 устояла, в рамках локального аптренда и в русле восходящего торгового канала сохраняется технический ориентир на подъем фьючерса на максимумы июля, к $2,5.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба