23 сентября 2024 | Лукойл Инвестовизация

О компании.

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Всего доказанные запасы превышают 15 млрд баррелей в нефтяном эквиваленте. Они распределены в девяти странах мира. Их хватит на 18 лет работы.

Основные проекты по добыче сосредоточены в России, Средней Азии и на Ближнем Востоке. Кроме разведки и добычи основными видами деятельности компании являются также переработка и реализация углеводородов.

Лукойл владеет и управляет четырьмя нефтеперерабатывающими заводами, расположенными в России, и двумя заводами за рубежом – в Болгарии и Румынии. Кроме того, Группе принадлежит 45% в нефтеперерабатывающем заводе в Нидерландах. В мае 2023 года ЛУКОЙЛ закрыл сделку по продаже нефтеперерабатывающего завода ISAB в Италии. Ориентировочная цена 1,5 млрд евро.

Компания производит нефтехимическую продукцию на двух заводах в России и на НПЗ в Болгарии. У Лукойла более 5 тысяч АЗС в 19 странах мира.

Также компания осуществляет генерацию, передачу и реализацию тепловой и электроэнергии.

В июле из-за Украинских санкций Лукойл перестал поставлять нефть по трубопроводу Дружба в Венгрию и Словакию. Но в октябре компания намерена возобновить поставки, при этом транспортировку через Украину будет оплачивать Венгерская сторона.

Текущая цена акций.

С мая акции Лукойла корректируются синхронно со всем рынком. Текущее снижение с максимумов 2024 года около 20%.

Операционные результаты.

Операционных результатов за первое полугодие компания не опубликовала. Но известно, что по итогам 2023 года:

Добыча жидких углеводородов 82,6 млн тонн (-3% г/г).

Объемы переработки 60 млн тонн (-13% г/г).

Добыча газа 35,2 млрд м3 (+2% г/г).

Добыча нефти снижается из-за ограничений в рамках ОПЕК+. А снижение объемов переработки обусловлено продажей НПЗ ISAB в Италии.

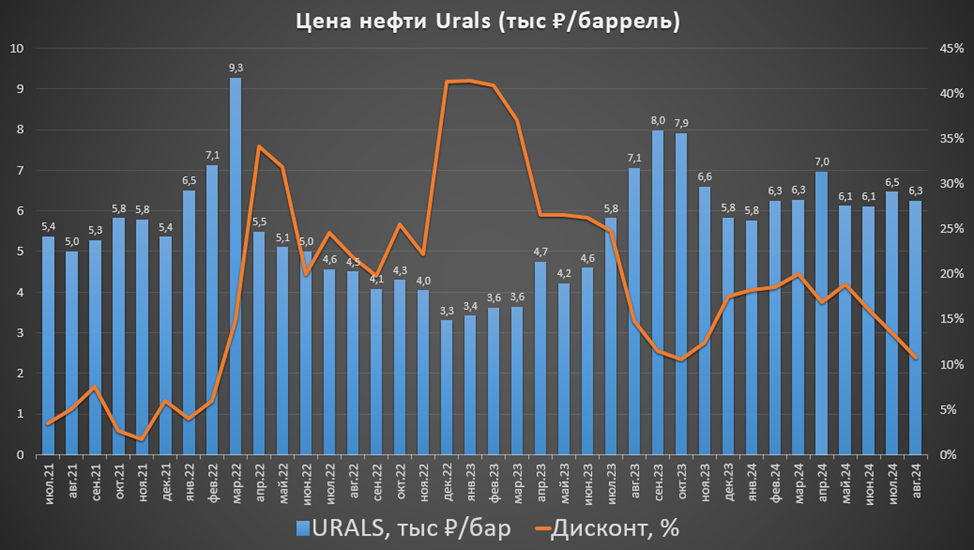

Цены на нефть.

Цены на нефть марки BRENT находятся недалеко от минимумов за последние 2,5 года.

Средняя цена Urals в первом полугодии составила около 6,3 тыс ₽ за баррель. Это в полтора раза выше, чем год назад. Но примерно на 9% ниже, чем в прошлом полугодии.

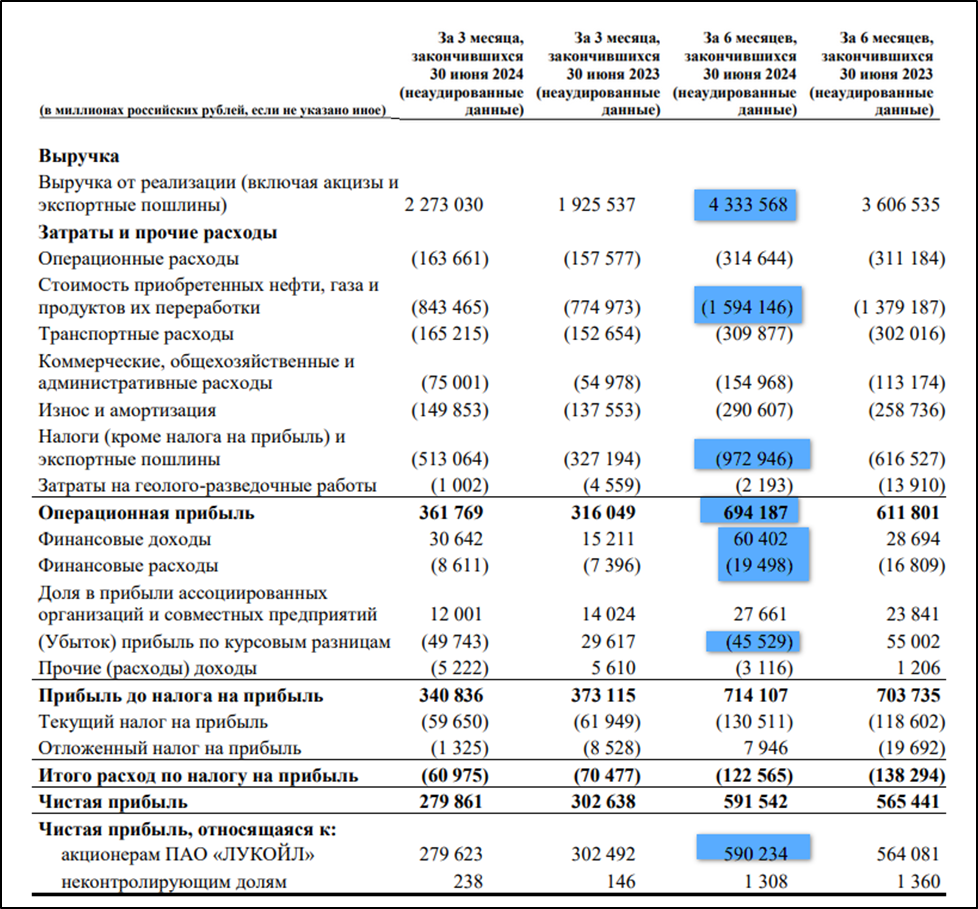

Финансовые результаты.

Результаты за 1П 2024:

Выручка 4,33 трлн (+20% г/г);

Операционная прибыль 0,7 трлн (+13% г/г);

Чистая прибыль(ЧП) 0,59 трлн (+5% г/г).

Выручка выросла благодаря девальвации рубля. В первом полугодии средний курс доллара к рублю был значительно выше год к году. Но также существенно выросли и затраты. В частности, налоги и пошлины подскочили более, чем в 1,5 раза до почти триллиона. Затраты на персонал выросли на 28% до почти 183 млрд. Также компания отразила отрицательные курсовые разницы: минус 45 млрд, хотя в прошлом году был плюс 55 млрд. В итоге, чистая прибыль выросла не так сильно.

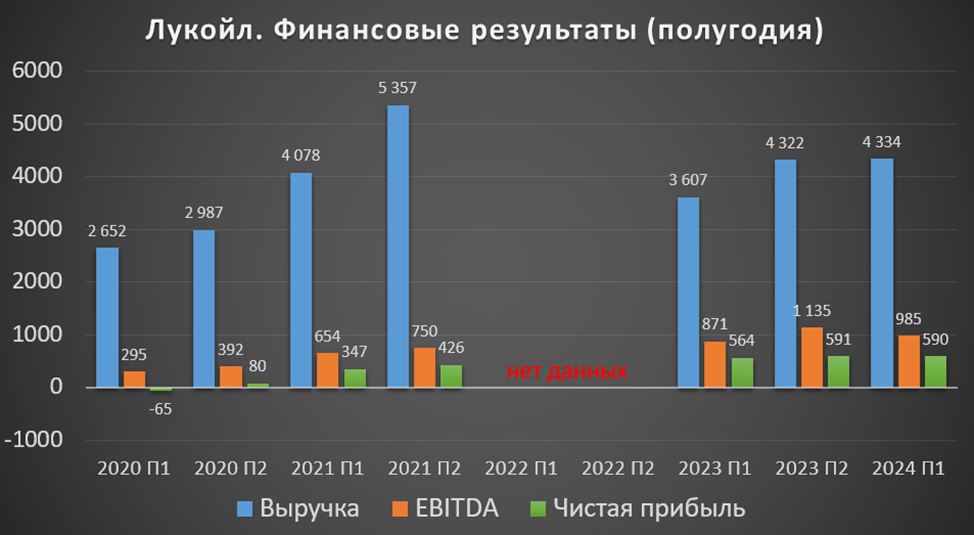

Результаты первого полугодия оказались лучше год к году, но в части EBITDA и ЧП немного хуже прошлого полугодия.

Второй квартал по ЧП оказался немного хуже г/г и кв/кв. Хотя в целом показатели довольно стабильны.

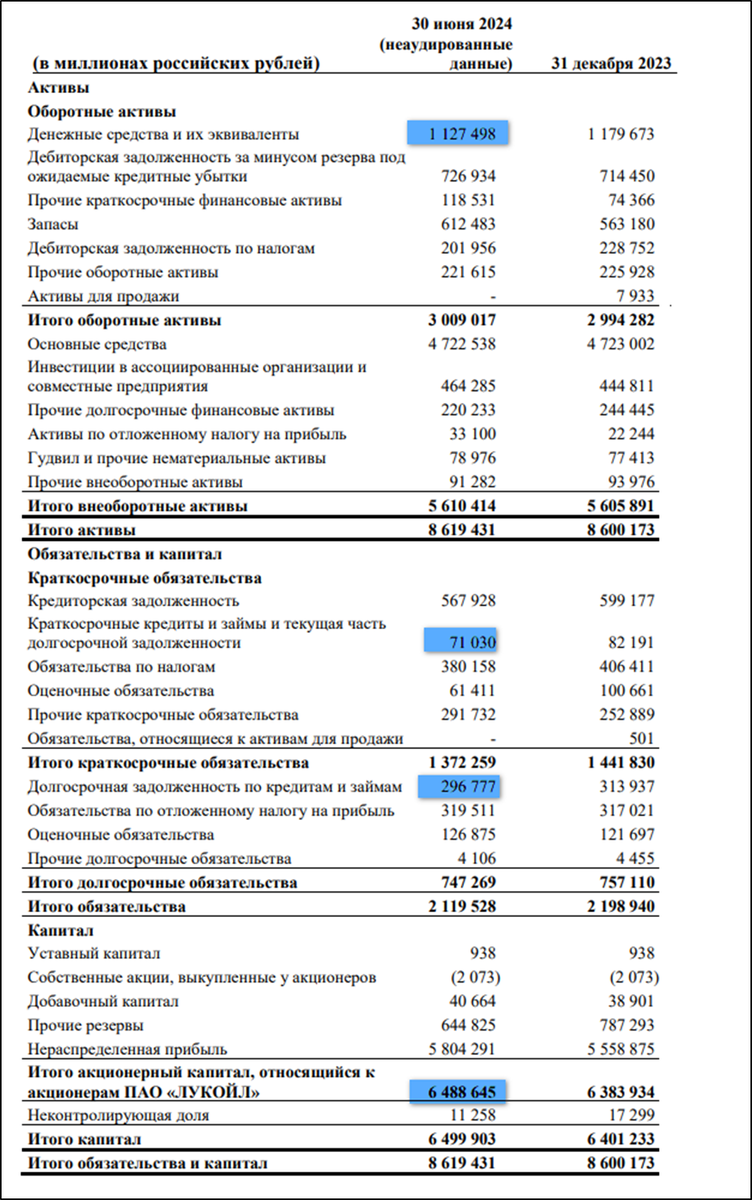

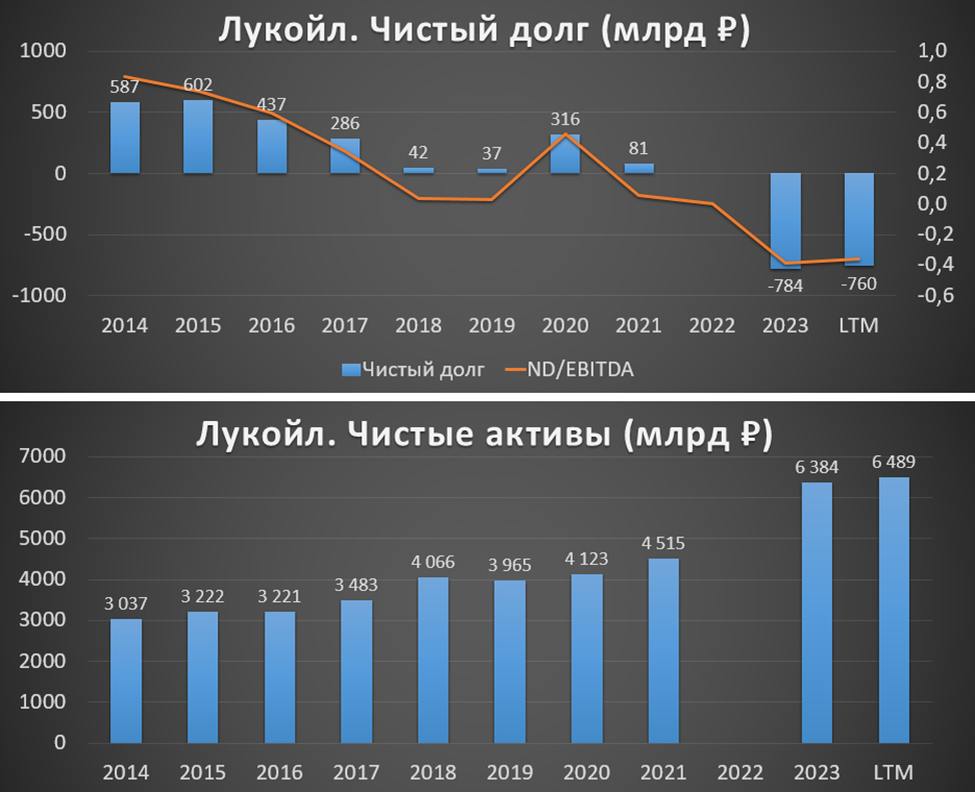

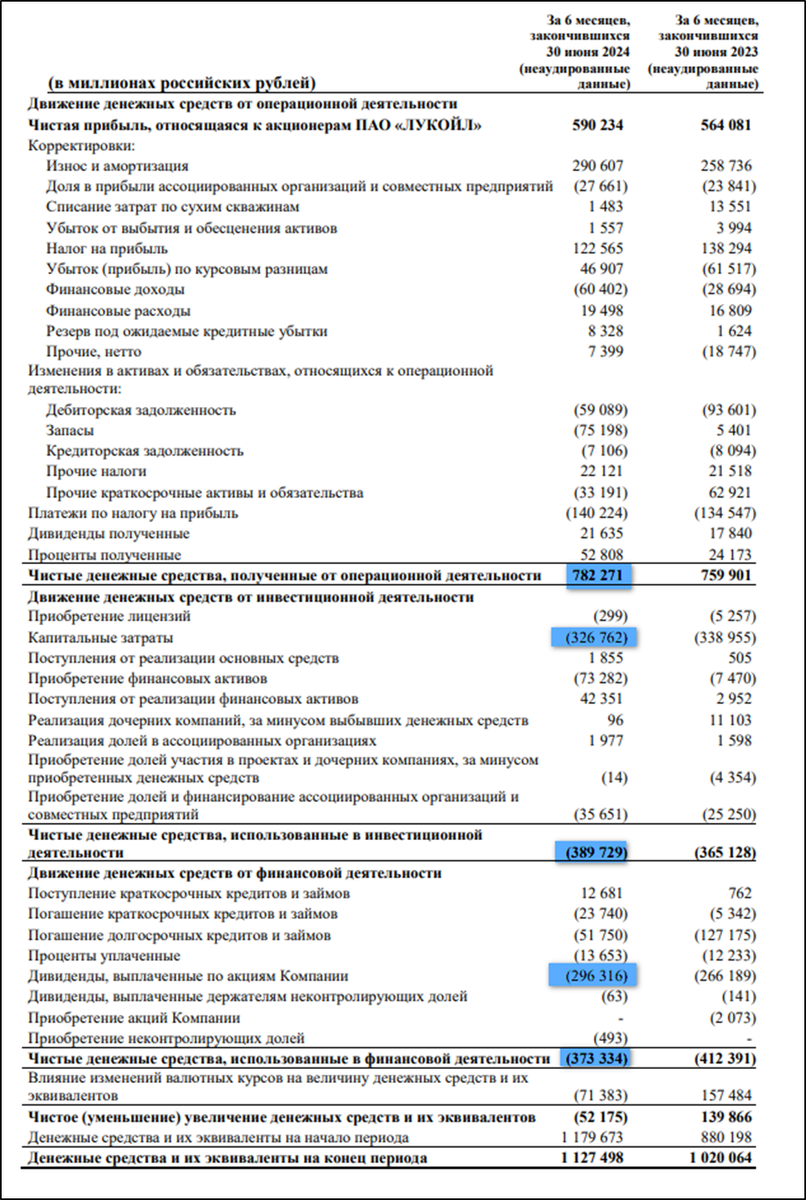

Баланс.

Капитал 6,5 трлн (+2% с начала года).

Денежные средства 1,12 трлн (-4% с начала года). 86% денег в валюте.

Суммарные кредиты и займы 0,368 трлн (-7% с начала года).

Таким образом, чистый долг отрицательный: - 0,76 трлн. Финансовое положение отличное. Большая часть этих денег в валюте, из-за этого возникают курсовые разницы.

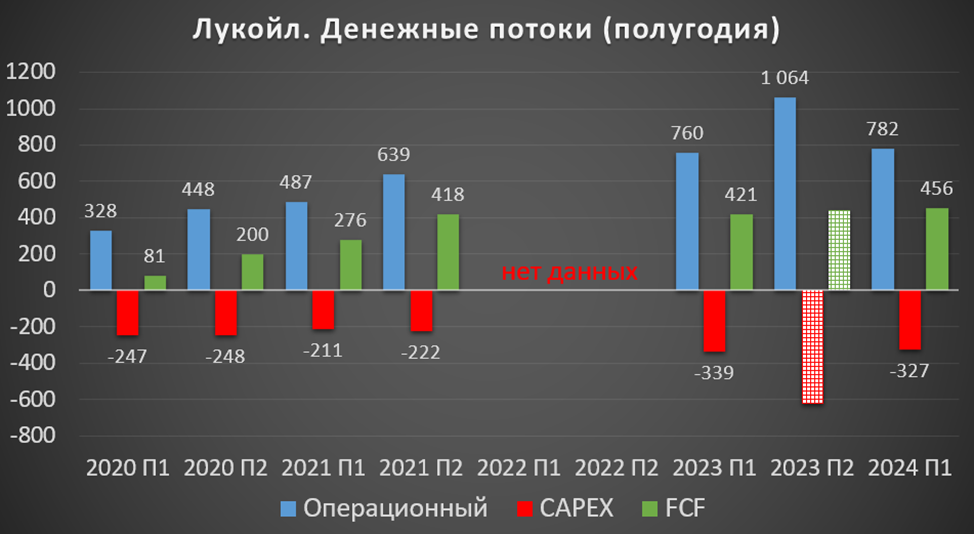

Денежные потоки.

от операционной деятельности: 0,78 трлн (+3% г/г).

от инвестиционной деятельности: -0,39 трлн (+7% г/г). Из них кап затраты 326 млрд (-10% г/г).

от финансовой деятельности: -0,37 трлн (-9% г/г). Из них дивиденды 296 млрд

FCF (свободный денежный поток) высокий и лучше г/г.

Дивиденды и обратный выкуп

Согласно дивидендной политике на дивиденды направляют не менее 100% от скор. FCF. Выплаты осуществляются два раза в год.

За 2023 год было выплачено 945₽, это более 14% к текущей цене акции. На дивиденды было распределено 57% от чистой прибыли.

За первое полугодие 2024 года ориентировочно заработано 570₽. Это около 8,5% доходности.

Также можно отметить, что в августе 2023 года Лукойл по примеру Магнита обратился к властям за разрешением о выкупе у нерезидентов до 25% акций с дисконтом не менее 50%. Но пока, видимо, одобрение властей не получено.

Перспективы.

У Лукойла есть программа развития до 2031 года. Компания её так и не обнародовала. Но известно, что она предполагает сбалансированное устойчивое развитие с фокусом на углеводородном бизнесе. Программа базируется на консервативном сценарии цены на нефть на уровне $50 за баррель. Приоритет будет отдан российским проектам. Подтверждением тому стало подписание компанией соглашения с «Газпром нефтью» о создании совместного предприятия для разработки крупного нефтегазового кластера в Ямало-Ненецком автономном округе.

Также к 2050 году Лукойл собирается достичь полной углеродной нейтральности. В качестве одного из способов декарбонизации компания видит развитие возобновляемой энергетики.

Риски.

Падение цен на нефть.

Снижение добычи из-за ограничений ОПЕК+.

Рост налогов.

Усиление санкций.

Укрепление рубля.

Аварии и теракты.

Постепенный мировой переход на возобновляемую энергетику.

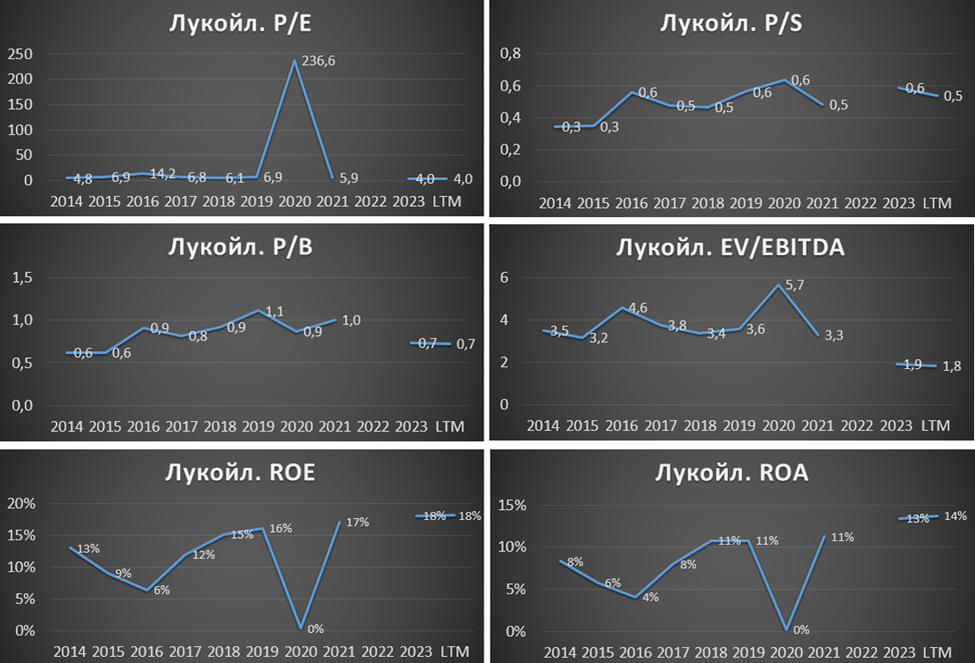

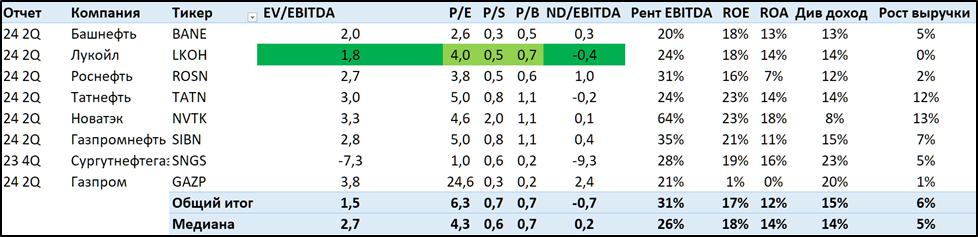

Мультипликаторы.

По мультипликаторам компания оценена дешевле средних исторических значений:

Капитализация = 4,5 трлн (цена акции = 6605₽);

EV/EBITDA = 1,8;

P/E = 4; P/S = 0,5; P/B = 0,7;

Рентаб. EBITDA 24%; ROE = 18%; ROA = 14%

В сравнении с другими нефтегазовыми компаниями, Лукойл оценивается чуть ниже среднего.

Выводы.

ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти в мире.

Добыча нефти немного снизилась. Но цены на нефть в рублях остаются на высоких отметках. Финансовые результаты стабильно высокие. У компании отрицательный чистый долг. Финансовое положение отличное. Свободный денежный поток сильный и достаточный для высоких дивидендов.

Прогнозные дивиденды по итогам 1П 2024: 8,5%.

Риски связаны с падением цен на нефть, укреплением рубля, санкциями и налогами, а также авариями и терактами.

Мультипликаторы ниже средних исторических значений. Расчетная справедливая цена 8800₽.

Мои сделки.

Я сформировал позицию на минимумах 2022 года. На данный момент доля Лукойла в моём портфеле акций более 8%. Позиция плюсует почти на 50% и это не считая полученных дивидендов.

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Всего доказанные запасы превышают 15 млрд баррелей в нефтяном эквиваленте. Они распределены в девяти странах мира. Их хватит на 18 лет работы.

Основные проекты по добыче сосредоточены в России, Средней Азии и на Ближнем Востоке. Кроме разведки и добычи основными видами деятельности компании являются также переработка и реализация углеводородов.

Лукойл владеет и управляет четырьмя нефтеперерабатывающими заводами, расположенными в России, и двумя заводами за рубежом – в Болгарии и Румынии. Кроме того, Группе принадлежит 45% в нефтеперерабатывающем заводе в Нидерландах. В мае 2023 года ЛУКОЙЛ закрыл сделку по продаже нефтеперерабатывающего завода ISAB в Италии. Ориентировочная цена 1,5 млрд евро.

Компания производит нефтехимическую продукцию на двух заводах в России и на НПЗ в Болгарии. У Лукойла более 5 тысяч АЗС в 19 странах мира.

Также компания осуществляет генерацию, передачу и реализацию тепловой и электроэнергии.

В июле из-за Украинских санкций Лукойл перестал поставлять нефть по трубопроводу Дружба в Венгрию и Словакию. Но в октябре компания намерена возобновить поставки, при этом транспортировку через Украину будет оплачивать Венгерская сторона.

Текущая цена акций.

С мая акции Лукойла корректируются синхронно со всем рынком. Текущее снижение с максимумов 2024 года около 20%.

Операционные результаты.

Операционных результатов за первое полугодие компания не опубликовала. Но известно, что по итогам 2023 года:

Добыча жидких углеводородов 82,6 млн тонн (-3% г/г).

Объемы переработки 60 млн тонн (-13% г/г).

Добыча газа 35,2 млрд м3 (+2% г/г).

Добыча нефти снижается из-за ограничений в рамках ОПЕК+. А снижение объемов переработки обусловлено продажей НПЗ ISAB в Италии.

Цены на нефть.

Цены на нефть марки BRENT находятся недалеко от минимумов за последние 2,5 года.

Средняя цена Urals в первом полугодии составила около 6,3 тыс ₽ за баррель. Это в полтора раза выше, чем год назад. Но примерно на 9% ниже, чем в прошлом полугодии.

Финансовые результаты.

Результаты за 1П 2024:

Выручка 4,33 трлн (+20% г/г);

Операционная прибыль 0,7 трлн (+13% г/г);

Чистая прибыль(ЧП) 0,59 трлн (+5% г/г).

Выручка выросла благодаря девальвации рубля. В первом полугодии средний курс доллара к рублю был значительно выше год к году. Но также существенно выросли и затраты. В частности, налоги и пошлины подскочили более, чем в 1,5 раза до почти триллиона. Затраты на персонал выросли на 28% до почти 183 млрд. Также компания отразила отрицательные курсовые разницы: минус 45 млрд, хотя в прошлом году был плюс 55 млрд. В итоге, чистая прибыль выросла не так сильно.

Результаты первого полугодия оказались лучше год к году, но в части EBITDA и ЧП немного хуже прошлого полугодия.

Второй квартал по ЧП оказался немного хуже г/г и кв/кв. Хотя в целом показатели довольно стабильны.

Баланс.

Капитал 6,5 трлн (+2% с начала года).

Денежные средства 1,12 трлн (-4% с начала года). 86% денег в валюте.

Суммарные кредиты и займы 0,368 трлн (-7% с начала года).

Таким образом, чистый долг отрицательный: - 0,76 трлн. Финансовое положение отличное. Большая часть этих денег в валюте, из-за этого возникают курсовые разницы.

Денежные потоки.

от операционной деятельности: 0,78 трлн (+3% г/г).

от инвестиционной деятельности: -0,39 трлн (+7% г/г). Из них кап затраты 326 млрд (-10% г/г).

от финансовой деятельности: -0,37 трлн (-9% г/г). Из них дивиденды 296 млрд

FCF (свободный денежный поток) высокий и лучше г/г.

Дивиденды и обратный выкуп

Согласно дивидендной политике на дивиденды направляют не менее 100% от скор. FCF. Выплаты осуществляются два раза в год.

За 2023 год было выплачено 945₽, это более 14% к текущей цене акции. На дивиденды было распределено 57% от чистой прибыли.

За первое полугодие 2024 года ориентировочно заработано 570₽. Это около 8,5% доходности.

Также можно отметить, что в августе 2023 года Лукойл по примеру Магнита обратился к властям за разрешением о выкупе у нерезидентов до 25% акций с дисконтом не менее 50%. Но пока, видимо, одобрение властей не получено.

Перспективы.

У Лукойла есть программа развития до 2031 года. Компания её так и не обнародовала. Но известно, что она предполагает сбалансированное устойчивое развитие с фокусом на углеводородном бизнесе. Программа базируется на консервативном сценарии цены на нефть на уровне $50 за баррель. Приоритет будет отдан российским проектам. Подтверждением тому стало подписание компанией соглашения с «Газпром нефтью» о создании совместного предприятия для разработки крупного нефтегазового кластера в Ямало-Ненецком автономном округе.

Также к 2050 году Лукойл собирается достичь полной углеродной нейтральности. В качестве одного из способов декарбонизации компания видит развитие возобновляемой энергетики.

Риски.

Падение цен на нефть.

Снижение добычи из-за ограничений ОПЕК+.

Рост налогов.

Усиление санкций.

Укрепление рубля.

Аварии и теракты.

Постепенный мировой переход на возобновляемую энергетику.

Мультипликаторы.

По мультипликаторам компания оценена дешевле средних исторических значений:

Капитализация = 4,5 трлн (цена акции = 6605₽);

EV/EBITDA = 1,8;

P/E = 4; P/S = 0,5; P/B = 0,7;

Рентаб. EBITDA 24%; ROE = 18%; ROA = 14%

В сравнении с другими нефтегазовыми компаниями, Лукойл оценивается чуть ниже среднего.

Выводы.

ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти в мире.

Добыча нефти немного снизилась. Но цены на нефть в рублях остаются на высоких отметках. Финансовые результаты стабильно высокие. У компании отрицательный чистый долг. Финансовое положение отличное. Свободный денежный поток сильный и достаточный для высоких дивидендов.

Прогнозные дивиденды по итогам 1П 2024: 8,5%.

Риски связаны с падением цен на нефть, укреплением рубля, санкциями и налогами, а также авариями и терактами.

Мультипликаторы ниже средних исторических значений. Расчетная справедливая цена 8800₽.

Мои сделки.

Я сформировал позицию на минимумах 2022 года. На данный момент доля Лукойла в моём портфеле акций более 8%. Позиция плюсует почти на 50% и это не считая полученных дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба