25 сентября 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на IV квартал 2024 г. Оценка финансового сектора — «Позитивная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 51%.

• Фавориты: ТКС, Мосбиржа.

• Аутсайдеры: МКБ.

В деталях

Жесткая денежно-кредитная политика Банка России и ужесточение регулирования в сегменте розничного кредитования по-разному отражаются на финансовых результатах банков под нашим аналитическим покрытием. У большинства из них маржа практически не изменилась за I квартал 2024 г. относительно аналогичного периода прошлого года: Сбер показал банковскую маржу на уровне 5,9%, ТКС — 12,9%, МКБ — 2,7%.

Банк Санкт-Петербург (БСПБ) смог даже увеличить маржу на 1,5 п.п. У ВТБ и Совкомбанка маржа снизилась на 1 п.п., до 2,1% и 5,7% соответственно. Это достаточно сильный показатель: такая динамика маржи отражает высокий уровень фокуса менеджмента на управление процентным риском.

По итогам 7 месяцев 2024 г. прибыль банковского сектора выросла на 7,5% относительно аналогичного периода прошлого года, до 2,1 трлн, в том числе до 340 млрд руб. в июле (+1% м/м, +5,8% г/г). Мы отмечаем, что рентабельность банков и динамика прибыли в 2024 г. остаются в целом позитивными.

Релизы финансовых результатов отражают более сдержанный рост кредитного портфеля отчасти из-за эффекта высокой базы прошлого года. Вместе с тем доходы показывают позитивную динамику на фоне более высоких процентных ставок. Результаты получают поддержку за счет в целом более низких отчислений в резервы.

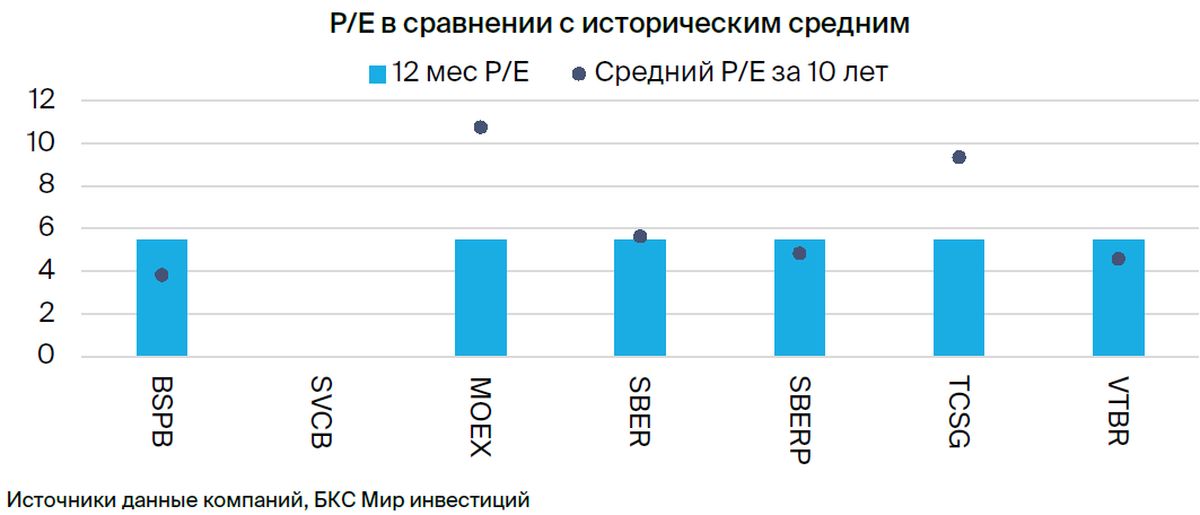

Сохраняем в целом «Позитивный» взгляд на сектор после недавней коррекции. Позитивно смотрим на Сбер, ВТБ, ТКС, Совкомбанк и Мосбиржу, нейтрально — на МКБ и БСПБ. Основной фактор поддержки в 2024 г. — возможность удерживать высокие уровни рентабельности и финансовых результатов на фоне замедления роста кредитов и жесткой монетарной политики.

Кроме того, отмечаем рост дивдоходностей на фоне недавней коррекции и выделяем Сбер, БСПБ и Мосбиржу как привлекательные дивидендные имена в финансовом секторе.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 51%.

• Фавориты: ТКС, Мосбиржа.

• Аутсайдеры: МКБ.

В деталях

Жесткая денежно-кредитная политика Банка России и ужесточение регулирования в сегменте розничного кредитования по-разному отражаются на финансовых результатах банков под нашим аналитическим покрытием. У большинства из них маржа практически не изменилась за I квартал 2024 г. относительно аналогичного периода прошлого года: Сбер показал банковскую маржу на уровне 5,9%, ТКС — 12,9%, МКБ — 2,7%.

Банк Санкт-Петербург (БСПБ) смог даже увеличить маржу на 1,5 п.п. У ВТБ и Совкомбанка маржа снизилась на 1 п.п., до 2,1% и 5,7% соответственно. Это достаточно сильный показатель: такая динамика маржи отражает высокий уровень фокуса менеджмента на управление процентным риском.

По итогам 7 месяцев 2024 г. прибыль банковского сектора выросла на 7,5% относительно аналогичного периода прошлого года, до 2,1 трлн, в том числе до 340 млрд руб. в июле (+1% м/м, +5,8% г/г). Мы отмечаем, что рентабельность банков и динамика прибыли в 2024 г. остаются в целом позитивными.

Релизы финансовых результатов отражают более сдержанный рост кредитного портфеля отчасти из-за эффекта высокой базы прошлого года. Вместе с тем доходы показывают позитивную динамику на фоне более высоких процентных ставок. Результаты получают поддержку за счет в целом более низких отчислений в резервы.

Сохраняем в целом «Позитивный» взгляд на сектор после недавней коррекции. Позитивно смотрим на Сбер, ВТБ, ТКС, Совкомбанк и Мосбиржу, нейтрально — на МКБ и БСПБ. Основной фактор поддержки в 2024 г. — возможность удерживать высокие уровни рентабельности и финансовых результатов на фоне замедления роста кредитов и жесткой монетарной политики.

Кроме того, отмечаем рост дивдоходностей на фоне недавней коррекции и выделяем Сбер, БСПБ и Мосбиржу как привлекательные дивидендные имена в финансовом секторе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба