25 сентября 2024 БКС Экспресс

Аналитики БКС поделились глобальным взглядом на российский рынок, отдельные отрасли и бумаги в стратегии на IV квартал 2024 г. Оценка сектора ритейла — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Фаворит: Henderson.

• Аутсайдер: М.Видео-Эльдорадо.

В деталях

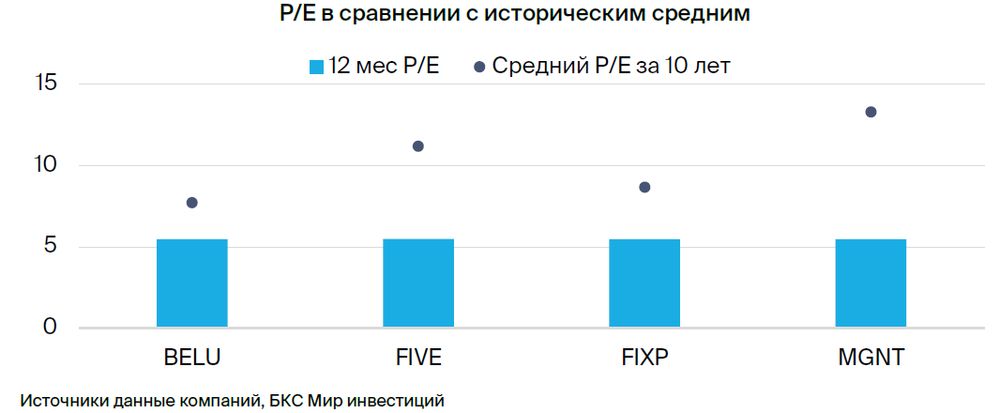

Рынок заложил повышение процентных ставок в оценку сектора. Бумаги сектора потеряли в цене 3–38% с момента публикации предыдущей квартальной стратегии БКС — с корректировкой на дивиденды и корпоративные события. Снижение соответствовало общему направлению на рынке — Индекс МосБиржи упал на 12%.

Лучше других показали себя акции Henderson, хуже других — М.Видео-Эльдорадо, что соответствует взглядам аналитиков БКС в июньской стратегии. По большей части коррекция была оправдана увеличением стоимости капитала и требуемой доходности бумаг. Поэтому взгляды аналитиков БКС в целом не поменялись.

В фаворитах — Henderson. Сохраняем «Позитивный» взгляд на Henderson: ждем, что компания покажет сильные результаты за II полугодие 2024 г. и продолжит завоевывать рынок, поддерживая при этом высокую рентабельность и увеличивая дивиденды.

Сохраняем «Позитивный» взгляд на бумаги X5 Group. Видим положительные катализаторы для бизнеса после возобновления торгов акциями «Корпоративного центра ИКС 5» и ждем, что компания вернется к выплате дивидендов. Однако напомним, что торги бумагами компании приостановлены, сроки их возобновления не ясны.

У аналитиков БКС остается «Позитивный» взгляд на Fix Price, хотя и с меньшей степенью уверенности: ускорение роста выручки идет, но медленно, тогда как аналитики ждут возобновления регулярных дивидендов после редомициляции в Казахстан.

Чувствительнее остальных к сохранению высоких процентных ставок М.Видео-Эльдорадо. Наши экономисты повысили ожидания по уровню процентных ставок в 2024–2025 гг. Это негативно для прибылей всех компаний в секторе. Однако М.Видео-Эльдорадо наиболее чувствительна, учитывая более высокую долговую нагрузку компании. Сохраняем «Негативный» взгляд на бумагу даже после снижения котировок.

Главное

• Взгляд на сектор: «Нейтральный».

• Фаворит: Henderson.

• Аутсайдер: М.Видео-Эльдорадо.

В деталях

Рынок заложил повышение процентных ставок в оценку сектора. Бумаги сектора потеряли в цене 3–38% с момента публикации предыдущей квартальной стратегии БКС — с корректировкой на дивиденды и корпоративные события. Снижение соответствовало общему направлению на рынке — Индекс МосБиржи упал на 12%.

Лучше других показали себя акции Henderson, хуже других — М.Видео-Эльдорадо, что соответствует взглядам аналитиков БКС в июньской стратегии. По большей части коррекция была оправдана увеличением стоимости капитала и требуемой доходности бумаг. Поэтому взгляды аналитиков БКС в целом не поменялись.

В фаворитах — Henderson. Сохраняем «Позитивный» взгляд на Henderson: ждем, что компания покажет сильные результаты за II полугодие 2024 г. и продолжит завоевывать рынок, поддерживая при этом высокую рентабельность и увеличивая дивиденды.

Сохраняем «Позитивный» взгляд на бумаги X5 Group. Видим положительные катализаторы для бизнеса после возобновления торгов акциями «Корпоративного центра ИКС 5» и ждем, что компания вернется к выплате дивидендов. Однако напомним, что торги бумагами компании приостановлены, сроки их возобновления не ясны.

У аналитиков БКС остается «Позитивный» взгляд на Fix Price, хотя и с меньшей степенью уверенности: ускорение роста выручки идет, но медленно, тогда как аналитики ждут возобновления регулярных дивидендов после редомициляции в Казахстан.

Чувствительнее остальных к сохранению высоких процентных ставок М.Видео-Эльдорадо. Наши экономисты повысили ожидания по уровню процентных ставок в 2024–2025 гг. Это негативно для прибылей всех компаний в секторе. Однако М.Видео-Эльдорадо наиболее чувствительна, учитывая более высокую долговую нагрузку компании. Сохраняем «Негативный» взгляд на бумагу даже после снижения котировок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба