Главное

• Индекс МосБиржи закрылся по нулям — после бурного роста и локальной коррекции от максимума это нормальная ситуация для разгрузки технической перекупленности. План-минимум на сентябрь отработан, что ждет рынок в октябре?

• Бумаги в фокусе: лучше рынка — Мосэнерго, ФосАгро, Газпром; рекордный дивгэп АМЗ в 50%.

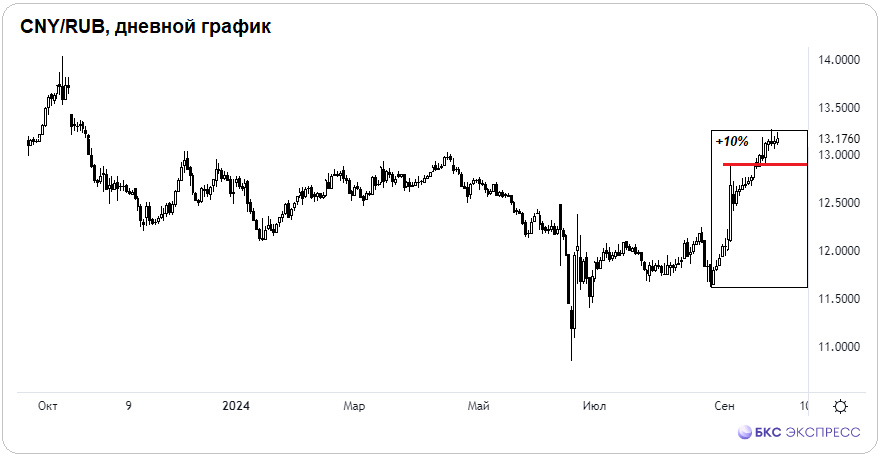

• Рубль закрывает сентябрь сильным падением: юань почти +10%; евро с долларом на многомесячных максимумах. Ждать ли послабления на валютном рынке?

• На внешнем контуре: новый исторический топ американского S&P 500; мощнейшее недельное ралли китайских индексов акций; европейские бенчмарки завершают торговую неделю и сентябрь на абсолютных вершинах. У российского рынка своя повестка, но осенний разворот после летнего обвала состоялся по плану.

• На сырьевом рынке: эмоциональный провал нефти Brent под $71, и пришлось вмешаться ОПЕК+; золото было $2685, но волатильность стала расти; турбулентный газ NG от квартальных максимумов все-таки качнуло вниз к $2,7.

В деталях

Индекс МосБиржи завершил сессию четверга нейтрально, на закрытии вечерки +0,1% у 2833 п. В среду была двухпроцентная коррекция от 6-недельных максимумов, но она не нашла продолжения. На вчерашнем дне был лишь подлет к 2808 п. и быстрый выкуп. Обороты торгов снизились до 92 млрд руб., и это характерно для состояния боковика после ралли и технической коррекции.

План-минимум на сентябрь отработан по полной: рынок развернулся вверх с годового минимума в символичную дату 3 сентября; на отскоке удалось пробиться выше среднесрочного нисходящего тренда — скопление статичных и динамических сопротивлений в области 2730 п. ожидаемо прорвано; после чего сразу диагностирован разворот с перспективой быстрого возврата над 2800 п. На недельном пике — 2888 п. Со дна месяца было +15%, а сентябрь закрывается белой свечой в +8% после четырех месяцев тотального падения. Сейчас идет плоская коррекция в русле актуального восходящего тренда.

В октябре тенденция вверх может продолжиться, правда будет волатильно, и напряжение на рынке будет сохраняться весь месяц, ведь 25 числа ЦБ вновь предстоит решить вопрос ключевой ставки. На фоне все еще повышенной инфляции в стране риторика регулятора по-прежнему жесткая, но мы не исключаем завершение цикла повышения ставок. А если ЦБ и решится на очередной подъем стоимости фондирования, то рынок уже будет закладывать более быстрое ее снижение в будущем. По нашим оценкам, во II квартале 2025 г. ставка будет ниже текущей, и тему монетарного секвестра биржевики могут начать разыгрывать заранее.

К концу осени допускает подъем Индекса МосБиржи к круглым 3000 п., на годовом горизонте целевые — 3400 п. Геополитический фактор неопределенности носит перманентный характер; адаптироваться к вызовам извне приходится постоянно.

Рубль завершает первый осенний месяц на минорной ноте — потери нацвалюты относительно китайского юаня почти 10%, свыше 2% прибавил евро, а доллар оказался почти на процент выше уровней конца лета. На бирже юань закрыл вчерашние торги над 13,17 (+0,2%). Официальные котировки инвалют с внебиржи на пятницу, 27 сентября, от ЦБ: доллар по нулям у 92,4, евро чуть ниже 103,2 с -0,3%.

Восстановление импорта, снижение экспорта, арбитраж в юане, проблемы с открытой валютной позицией и дефицит ликвидности, нулевая продажа валюты от ЦБ в рамках бюджетного механизма, сокращенные лимиты репатриации выручки экспортеров и рост самого юаня относительно глобального доллара — все это давило на рубль. Поддержку курсу мог оказать ЦБ за счет роста ключевой ставки, что априори за нацвалюту, но драйверы инвалют были сильнее.

Для рубля остается фактор налогового периода, когда экспортеры проводят конвертацию и увеличивают общее предложение валюты на рынке — пик платежей приходится на 30 сентября; может хоть это несколько стабилизирует рубль и откинет инвалюты от многомесячных и даже годовых максимумов. Вариант увидеть юань пониже и временный прокол в ближайшие сессии круглых 13 пока не снимается.

А в октябре возможны изменения в работе бюджетного механизма и рост предложения инвалюты от Минфина и ЦБ в рамках бюджетного правила. Нефть после сентябрьского провала может нащупать дно. Есть вероятность, что локальные максимумы инвалют уже были, и от текущих уровней обширной девальвации рубля не ожидается, хотя временная повышенная волатильность еще возможна.

Бумаги в фокусе

• Мосэнерго (+7,9%). Лидер доходности четверга среди всех компонентов Индекса МосБиржи. Акции входят в отраслевой портфель самых перспективных бумаг с точки зрения фундаментального потенциала — годовой таргет на 4 руб. Вчера торги закрылись под 2,48 руб. — здесь максимумы месяца и статичное сопротивление. Бумаги не сильно ликвидные, и по сильной дневной инерции сегодня наверняка будут еще выше: динамическая преграда по локальным летним максимумам сейчас проходит у 2,55 руб. — возможно, это и будет краткосрочным ориентиром подъема.

• ФосАгро (+3,5%). Вчера мы уже отмечали лидерские качества акций, а ускорение вверх читалось сразу после прохода 5300 руб. Сопротивление благополучно прорвано, и бумаги быстро взлетели к 5450 руб. Краткосрочным ориентиром остается область 5500 руб. Акции тоже входят в топ секторального портфеля с долгосрочной перспективой к 7200 руб.

• Газпром (+1,4%). Лучшая акция недели: +12%. За последние сессии бумаги взлетели на максимумы с мая, в моменте было 141 руб. и рекордные обороты. Сначала появилась неподтвержденная информация от западных СМИ по налогам, а накануне и российские власти подтвердили обсуждение инициативы послабления долговой нагрузки корпорации. Здесь не так важен размер «налоговых уступков», как биржевой сентимент: ранее в бумагах был тотальный скептицизм, а если решение будет принято, то повысятся дивидендные ожидания, что и приведет к переоценке. Пока фундаментальный таргет — 160 руб., но на рынке курс порой может сильно отклоняться от расчетного. Цена выше предыдущего сопротивления 137 руб., и теперь это поддержка, а последняя техническая преграда перед 150 руб. выпадает на 141 руб.

• АМЗ (+2,1%). Акции Ашинского метзавода сегодня откроются с гэпом вниз на фоне дивотсечки. Размер дивиденда — 77 руб., или аномальные 50% от цены. С учетом налогов глубина провала от вчерашнего закрытия над 157 руб. может достигнуть уровня 90 руб. Примерно оттуда и начался хайп с планками. Ожиданий повторения аналогичных выплат в будущем нет, такой дивразрыв может вообще и не закрыться. Чисто спекулятивная тема и вопросы о судьбе публичного статуса акций.

На внешнем контуре

• В США: очередные исторические максимумы рынка; новый топ бенчмарка широкого рынка акций S&P 500 — 5767 п., с начала года там уже +23%. Ралли шло на фоне ожиданий монетарного разворота ФРС: идея оправдалась, и это уже свершившийся факт. Вероятность коррекции нарастает, но пока сильный американский рынок поддерживает подъем рынков Азии и Европы, и там тоже мощный взлет индексов. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: неделя китайского фондового ралли на фоне принятых стимулирующих мер экономики и финансового сектора страны. С минимума сентября композитный Shanghai +14%, а волатильный гонконгский Hang Seng за пару недель +21%. Фактор Азии вновь поддержит европейских быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent в моменте собрала весь негатив. Баррель на максимуме недели был у $75,6, а вчера проливался ниже $70,8 — очень высокая волатильность. Сегодня попытка стабилизации после обвала: отскок к $71,5. В такой ситуации альянс ОПЕК+ принял решение не торопиться с расширением квот добычи. Технически: ранее поддержкой был уровень $73, а теперь это сопротивление, и без возврата выше вариант с закрытием сентябрьского гэпа над $77 ставится на паузу.

• Золото на безостановочном ралли уже отметилось выше $2685. Фактор ФРС и слабость доллара DXY продолжают играть за покупателей. Обращает на себя внимание расширение амплитуды колебаний. Идея с историческим топом унции себя полностью реализовала, и глобальный тренд вверх сильный, но теперь уже не исключаются резкие фиксации, и активным трейдерам, главное, уже не попасть под раздачу на излете. На утренней сессии драгметалл оценен в $2670.

• Газ NG быстро слетел вниз от квартального пика под $2,9, фьючерс вблизи $2,7. Это в характере самого волатильного биржевого актива. От лонга в течение сентября активным трейдерам удалось очень хорошо заработать: конечно, аптренд актуален, но игра сделана, и теперь кеш себя оправдывает.

• Индекс МосБиржи закрылся по нулям — после бурного роста и локальной коррекции от максимума это нормальная ситуация для разгрузки технической перекупленности. План-минимум на сентябрь отработан, что ждет рынок в октябре?

• Бумаги в фокусе: лучше рынка — Мосэнерго, ФосАгро, Газпром; рекордный дивгэп АМЗ в 50%.

• Рубль закрывает сентябрь сильным падением: юань почти +10%; евро с долларом на многомесячных максимумах. Ждать ли послабления на валютном рынке?

• На внешнем контуре: новый исторический топ американского S&P 500; мощнейшее недельное ралли китайских индексов акций; европейские бенчмарки завершают торговую неделю и сентябрь на абсолютных вершинах. У российского рынка своя повестка, но осенний разворот после летнего обвала состоялся по плану.

• На сырьевом рынке: эмоциональный провал нефти Brent под $71, и пришлось вмешаться ОПЕК+; золото было $2685, но волатильность стала расти; турбулентный газ NG от квартальных максимумов все-таки качнуло вниз к $2,7.

В деталях

Индекс МосБиржи завершил сессию четверга нейтрально, на закрытии вечерки +0,1% у 2833 п. В среду была двухпроцентная коррекция от 6-недельных максимумов, но она не нашла продолжения. На вчерашнем дне был лишь подлет к 2808 п. и быстрый выкуп. Обороты торгов снизились до 92 млрд руб., и это характерно для состояния боковика после ралли и технической коррекции.

План-минимум на сентябрь отработан по полной: рынок развернулся вверх с годового минимума в символичную дату 3 сентября; на отскоке удалось пробиться выше среднесрочного нисходящего тренда — скопление статичных и динамических сопротивлений в области 2730 п. ожидаемо прорвано; после чего сразу диагностирован разворот с перспективой быстрого возврата над 2800 п. На недельном пике — 2888 п. Со дна месяца было +15%, а сентябрь закрывается белой свечой в +8% после четырех месяцев тотального падения. Сейчас идет плоская коррекция в русле актуального восходящего тренда.

В октябре тенденция вверх может продолжиться, правда будет волатильно, и напряжение на рынке будет сохраняться весь месяц, ведь 25 числа ЦБ вновь предстоит решить вопрос ключевой ставки. На фоне все еще повышенной инфляции в стране риторика регулятора по-прежнему жесткая, но мы не исключаем завершение цикла повышения ставок. А если ЦБ и решится на очередной подъем стоимости фондирования, то рынок уже будет закладывать более быстрое ее снижение в будущем. По нашим оценкам, во II квартале 2025 г. ставка будет ниже текущей, и тему монетарного секвестра биржевики могут начать разыгрывать заранее.

К концу осени допускает подъем Индекса МосБиржи к круглым 3000 п., на годовом горизонте целевые — 3400 п. Геополитический фактор неопределенности носит перманентный характер; адаптироваться к вызовам извне приходится постоянно.

Рубль завершает первый осенний месяц на минорной ноте — потери нацвалюты относительно китайского юаня почти 10%, свыше 2% прибавил евро, а доллар оказался почти на процент выше уровней конца лета. На бирже юань закрыл вчерашние торги над 13,17 (+0,2%). Официальные котировки инвалют с внебиржи на пятницу, 27 сентября, от ЦБ: доллар по нулям у 92,4, евро чуть ниже 103,2 с -0,3%.

Восстановление импорта, снижение экспорта, арбитраж в юане, проблемы с открытой валютной позицией и дефицит ликвидности, нулевая продажа валюты от ЦБ в рамках бюджетного механизма, сокращенные лимиты репатриации выручки экспортеров и рост самого юаня относительно глобального доллара — все это давило на рубль. Поддержку курсу мог оказать ЦБ за счет роста ключевой ставки, что априори за нацвалюту, но драйверы инвалют были сильнее.

Для рубля остается фактор налогового периода, когда экспортеры проводят конвертацию и увеличивают общее предложение валюты на рынке — пик платежей приходится на 30 сентября; может хоть это несколько стабилизирует рубль и откинет инвалюты от многомесячных и даже годовых максимумов. Вариант увидеть юань пониже и временный прокол в ближайшие сессии круглых 13 пока не снимается.

А в октябре возможны изменения в работе бюджетного механизма и рост предложения инвалюты от Минфина и ЦБ в рамках бюджетного правила. Нефть после сентябрьского провала может нащупать дно. Есть вероятность, что локальные максимумы инвалют уже были, и от текущих уровней обширной девальвации рубля не ожидается, хотя временная повышенная волатильность еще возможна.

Бумаги в фокусе

• Мосэнерго (+7,9%). Лидер доходности четверга среди всех компонентов Индекса МосБиржи. Акции входят в отраслевой портфель самых перспективных бумаг с точки зрения фундаментального потенциала — годовой таргет на 4 руб. Вчера торги закрылись под 2,48 руб. — здесь максимумы месяца и статичное сопротивление. Бумаги не сильно ликвидные, и по сильной дневной инерции сегодня наверняка будут еще выше: динамическая преграда по локальным летним максимумам сейчас проходит у 2,55 руб. — возможно, это и будет краткосрочным ориентиром подъема.

• ФосАгро (+3,5%). Вчера мы уже отмечали лидерские качества акций, а ускорение вверх читалось сразу после прохода 5300 руб. Сопротивление благополучно прорвано, и бумаги быстро взлетели к 5450 руб. Краткосрочным ориентиром остается область 5500 руб. Акции тоже входят в топ секторального портфеля с долгосрочной перспективой к 7200 руб.

• Газпром (+1,4%). Лучшая акция недели: +12%. За последние сессии бумаги взлетели на максимумы с мая, в моменте было 141 руб. и рекордные обороты. Сначала появилась неподтвержденная информация от западных СМИ по налогам, а накануне и российские власти подтвердили обсуждение инициативы послабления долговой нагрузки корпорации. Здесь не так важен размер «налоговых уступков», как биржевой сентимент: ранее в бумагах был тотальный скептицизм, а если решение будет принято, то повысятся дивидендные ожидания, что и приведет к переоценке. Пока фундаментальный таргет — 160 руб., но на рынке курс порой может сильно отклоняться от расчетного. Цена выше предыдущего сопротивления 137 руб., и теперь это поддержка, а последняя техническая преграда перед 150 руб. выпадает на 141 руб.

• АМЗ (+2,1%). Акции Ашинского метзавода сегодня откроются с гэпом вниз на фоне дивотсечки. Размер дивиденда — 77 руб., или аномальные 50% от цены. С учетом налогов глубина провала от вчерашнего закрытия над 157 руб. может достигнуть уровня 90 руб. Примерно оттуда и начался хайп с планками. Ожиданий повторения аналогичных выплат в будущем нет, такой дивразрыв может вообще и не закрыться. Чисто спекулятивная тема и вопросы о судьбе публичного статуса акций.

На внешнем контуре

• В США: очередные исторические максимумы рынка; новый топ бенчмарка широкого рынка акций S&P 500 — 5767 п., с начала года там уже +23%. Ралли шло на фоне ожиданий монетарного разворота ФРС: идея оправдалась, и это уже свершившийся факт. Вероятность коррекции нарастает, но пока сильный американский рынок поддерживает подъем рынков Азии и Европы, и там тоже мощный взлет индексов. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: неделя китайского фондового ралли на фоне принятых стимулирующих мер экономики и финансового сектора страны. С минимума сентября композитный Shanghai +14%, а волатильный гонконгский Hang Seng за пару недель +21%. Фактор Азии вновь поддержит европейских быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent в моменте собрала весь негатив. Баррель на максимуме недели был у $75,6, а вчера проливался ниже $70,8 — очень высокая волатильность. Сегодня попытка стабилизации после обвала: отскок к $71,5. В такой ситуации альянс ОПЕК+ принял решение не торопиться с расширением квот добычи. Технически: ранее поддержкой был уровень $73, а теперь это сопротивление, и без возврата выше вариант с закрытием сентябрьского гэпа над $77 ставится на паузу.

• Золото на безостановочном ралли уже отметилось выше $2685. Фактор ФРС и слабость доллара DXY продолжают играть за покупателей. Обращает на себя внимание расширение амплитуды колебаний. Идея с историческим топом унции себя полностью реализовала, и глобальный тренд вверх сильный, но теперь уже не исключаются резкие фиксации, и активным трейдерам, главное, уже не попасть под раздачу на излете. На утренней сессии драгметалл оценен в $2670.

• Газ NG быстро слетел вниз от квартального пика под $2,9, фьючерс вблизи $2,7. Это в характере самого волатильного биржевого актива. От лонга в течение сентября активным трейдерам удалось очень хорошо заработать: конечно, аптренд актуален, но игра сделана, и теперь кеш себя оправдывает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба