Акции Tesla (NASDAQ:TSLA) (NASDAQ: TSLA) растут, поскольку инвесторы ждут долгожданного дебюта роботакси компании и её показателей продаж за третий квартал.

Акции компании по производству электромобилей под руководством Илона Маска в этот понедельник подскочили более чем на 4%. Tesla, наконец, представит свои беспилотные такси 10 октября после нескольких месяцев переноса сроков презентации. Также в начале октября компания опубликует отчёт за третий квартал. Эксперты Уолл-стрит прогнозируют рост продаж на 6% по сравнению с прошлым годом до примерно 460000 электромобилей.

Динамика продаж Tesla

Аналитик Barclays (LON:BARC) Дэниел Леви в оптимистичной заметке для инвесторов в понедельник спрогнозировал, что поставки Tesla подскочат выше консенсусной оценки. Леви считает, что Tesla поставит около 470000 электромобилей, что на 8% больше, чем в прошлом году. Он указал на рост продаж в Китае, несмотря на значительное отставание от основного внутреннего конкурента BYD (1211.HK).

«Учитывая позитивные данные, полученные за квартал, особенно в Китае, мы считаем, что траектория продаж Tesla хорошо понятна, и инвесторы ожидают более высоких результатов», — написал Леви.

За последний год Tesla столкнулась с рядом громких проблем — от серьёзных проблем с безопасностью и массовыми негативными отзывами до закрытия заводов, увольнений и обострения конкуренции в Китае. Этой весной 3 старших руководителя Tesla ушли в отставку. Но после унылого отчёта о доходах за первый квартал, Tesla благодаря снижению цен показала себя лучше, чем ожидалось, во втором, поставки в котором составили почти 440000 электромобилей, легко превзойдя ожидания аналитиков.

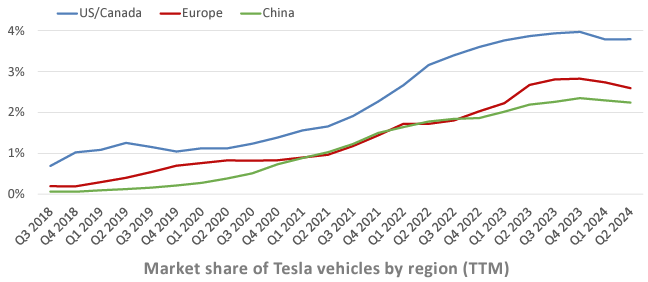

Доля рынка Tesla по регионам

В 2024 году бумаги компании совершили второй значительный разворот вверх. Рост в понедельник подтвердил их долгосрочную стабильность в течение года. Леви отметил, что «День роботакси», вероятно, ещё больше усилит эту восходящую траекторию.

Tesla Model 3 и Model X на испытательном треке на выставке Electrify Expo в The Yards 14 июля 2024 года на севере Денвера

Tesla делает ставку на успех на рынке, где другие столкнулись с препятствиями. Как и его взгляды на космические путешествия и нейрочипы, обещание Маска о мире, заполненном беспилотными автомобилями, кажется далеким. Другие попытки внедрить беспилотные такси в городское движение были хаотичными — можно даже сказать, что катастрофическими.

Принадлежащая Alphabet (NASDAQ:GOOGL) (GOOG) компания Waymo, этой весной подверглась расследованию со стороны федерального правительства после аварий и нарушений правил дорожного движения, а в июне компания отозвала свой парк из почти 700 беспилотных автомобилей. Однако Waymo вернулась к этому и недавно объявила о расширенном партнерстве с Uber, которое позволит доставить её такси в большее количество городов.

Компания Cruise, собственником которой является General Motors (NYSE:GM) (GM), тоже вернётся на дороги после приостановки работы в прошлом году, когда беспилотное такси сбило пешехода и протащило его 20 футов — на этот раз за рулем были люди.

«Большинство людей до сих пор не представляют, насколько сокрушительно хорош будет Tesla FSD», — написал Маск в посте на X, бывшем Twitter (NYSE:TWTR), в конце марта, имея в виду режим Tesla «Full Self-Drive». «Это будет сверхчеловеческим до такой степени, что в будущем покажется странным, что люди управляют автомобилями, даже будучи измотанными и пьяными!»

Уже 10 октября на «Robotaxi Day» Tesla может продемонстрировать, способна ли она сдвинуть общественное мнение в сторону будущего, которое представляет себе Маск.

CEO «Ark Invest» Кэтрин Вуд: неудержимая акция Tesla с потенциалом роста 990%

Кэтрин Вуд — основатель и главный инвестиционный директор Ark Invest, управляющей семейством биржевых и частных фондов. Каждый фонд инвестирует в инновационные технологии, такие как электромобили (EV), робототехника, исследование космоса, искусственный интеллект (AI) и многое другое.

Недавно Вуд охарактеризовала Tesla (NASDAQ: TSLA), как самую большую возможность ИИ в мире из-за внедрения её последней версии технологии автономного вождения (FSD), которая может преобразовать экономику компании. По той же причине Ark также опубликовала отчёт в июне, в котором была указана целевая цена акций Tesla в размере $2600 к 2029 году.

Это подразумевает 990%-ный потенциал роста от того ценового уровня, на котором акции торгуются сегодня, что может быть крайне амбициозно, учитывая, что продажи электромобилей Tesla в настоящее время сокращаются. Фактически, даже генеральный директор компании Илон Маск считает, что цель Ark будет труднодостижимой.

Основной бизнес Tesla сталкивается с трудностями

Tesla поставила рекордные 1,8 млн автомобилей в 2023 году, что на 38% больше, чем в предыдущем году. Компания отказалась предоставить прогноз поставок на этот год, но некоторые аналитики ожидают, что число составит 2,2 млн. Это будет означать замедление темпов роста всего на 22%.

Ранее Маск говорил инвесторам, что Tesla может увеличить производство электромобилей (и, соответственно, поставки) на 50% в год в обозримом будущем, что больше не кажется вероятным. Кроме того, поставки Tesla снизились на 6,5% в первой половине 2024 года по сравнению с тем же периодом 2023 года. И это несмотря на то, что компания снижала цены в прошлом году, чтобы поддержать спрос, что привело к снижению её валовой прибыли в автомобильном секторе. Во втором квартале она составила всего 14,6%, что очень далеко от пика 2021 года, составившего более 30%.

Так почему же Tesla испытывает трудности с продажей автомобилей? Спрос на электромобили как таковые в целом, похоже, снижается. В Европе продажи упали на 44% в августе по сравнению с тем же месяцем прошлого года, а доля рынка электромобилей упала до всего лишь 14% с 21% ранее. Традиционные автопроизводители, такие как Ford (NYSE:F) и General Motors, сократили миллиарды долларов запланированных инвестиций в сегмент BEV в течение прошлого года, ссылаясь на проблемы со спросом.

Доля мирового рынка электромобилей (за 12 месяцев)

Исследование Goldman Sachs (NYSE:GS) показывает, что потребители обеспокоены отсутствием инфраструктуры быстрой зарядки, а также обесцениванием BEV, поскольку цены на подержанные электромобили резко падают. Кроме того, высокие процентные ставки по всему миру привели к росту стоимости заимствований, поэтому многие потребители на рынке нового автомобиля могут выбирать более дешёвые модели с ДВС.

Плюс фактор усиления конкуренции. Например, базирующаяся в Китае компания BYD сейчас продает одну из своих моделей электромобилей менее чем за $10000 на внутреннем рынке (где Tesla имеет большое присутствие), и она может появиться в Европе в 2025 году. Tesla просто не может конкурировать по этой цене, но компания работает над недорогой моделью, которая может продаваться всего за $25000. Она должна выйти в следующем году и Tesla надеется, что её репутации как премиального бренда будет достаточно, чтобы привлечь потребителей с низким доходом.

FSD — ключ к прогнозу Вуд

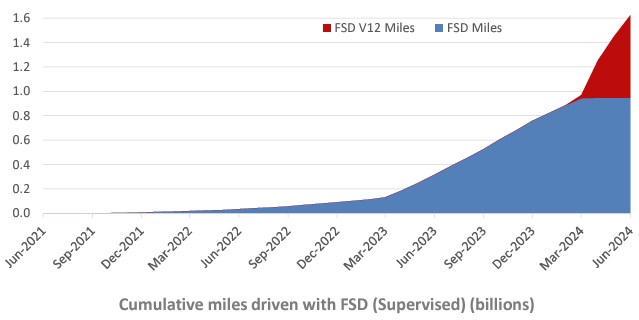

Tesla — ведущий разработчик программного обеспечения для автономного вождения, и хотя это программное обеспечение пока ещё не одобрено для широкого использования на дорогах США, исследование Ark показывает, что клиенты проехали 1,3 млрд миль, используя бета-версии технологии. Последняя версия 12.5 в несколько раз превосходит параметры версии 12.4, поэтому она должна быть самой способной итерацией на данный момент.

Совокупный пробег с FSD (млрд миль)

Ключевой частью ценовой цели Ark в $2600 для акций компании Tesla выступает её роботакси, презентация которого под названием Cybercab намечена на 10 октября. Оно будет работать полностью на FSD, что проложит путь для новых источников дохода, таких как автономный заказ такси (как, например, Uber, только без водителя-человека).

Увеличение мощности обучения искусственного интеллекта (ИИ) Tesla до конца года (экв. GPU процессоров H100)

Маск хочет построить сеть совместного использования поездок, в которой Cybercabs сможет получать доход круглосуточно. Клиенты Tesla, которые платят за FSD, также смогут сдавать свои автомобили этой сети в аренду, когда они ими не пользуются, тем самым получая дополнительный доход (которым будут делиться с Tesla).

Ark считает, что Tesla получит колоссальный доход в размере $1,2 трлн к 2029 году, причём 63% ($756 млрд) будет получено от платформы robotaxi. Это не включает потенциальные лицензионные соглашения FSD с другими автопроизводителями, которые, по-видимому, находятся в разработке. Прогноз невероятно амбициозный, поскольку компания находится на пути к получению всего лишь $98,9 млрд совокупного дохода в этом году. Это означает, что компании потребуется совокупный годовой рост в размере 64,7% с настоящего момента до 2029 года, чтобы соответствовать ожиданиям Ark.

Выручка компании Tesla за прошлый год составила $96,77 млрд. Бóльшая часть — $90,74 млрд (+17,01%) — была получена из сектора Automotive, который за год до этого принёс компании $77,55 млрд. США — страна, которая принесла больше всего выручки: в прошлом году компания Tesla получила от неё $45,23 млрд, а за год до этого — $40,55 млрд.

Ранее сам Маск прогнозировал только 50% годового роста Tesla, и он даже не достигает этой цели в настоящее время. Фактически, в посте на платформе социальных сетей X еще в июне он сказал, что выполнить прогноз Ark будет «чрезвычайно сложно».

Достичь целевой цены Ark к 2029 году будет чрезвычайно сложно

Итак, модель доходов Ark может быть существенно натянутой, исходя из имеющихся сегодня фактов. Но вернёмся к сокращающейся валовой прибыли Tesla, о которой упоминалось выше, поскольку она приводит к резкому снижению прибыли компании на акцию (EPS).

Tesla сгенерировала $0,42 EPS во втором квартале 2024 года, что на целых 46% меньше, чем в предыдущем году. EPS компании за последние 12 месяцев составляет $3,56, и, исходя из текущей цены её акций около $255, она торгуется с коэффициентом цена/прибыль (P/E) ≈71,6.

Это более чем вдвое превышает коэффициент P/E индекса NASDAQ-100, равный 30,8, что означает: Tesla сильно переоценена по сравнению с её крупными технологическими аналогами. Поскольку доходы Tesla быстро сокращаются, очень сложно оправдать эту премиальную оценку.

Инвесторы могут платить за акции из-за таких будущих возможностей, как FSD и роботакси, которые, если Арк прав, могут затмить бизнес Tesla EV в ближайшие годы. Но никто не знает, когда (и получат ли вообще) эти технологии одобрение регулирующих органов, поэтому их потенциальное финансовое влияние на компанию в данный момент не совсем актуально.

Поэтому, если бумаги Tesla в ближайшие 5 лет действительно взлетят на 990% и достигнут отметки $2600 за бумагу, то компанию ждёт по-настоящему захватывающее будущее, но инвесторы должны успеть купить её акции по текущей цене пока они не пошли не перехай.

Консенсус-прогноз на ближайший год предполагает максимальный рост стоимости акций TSLA в среднем на ≈57% — до $400 за бумагу (+14500 пунктов).

Акции компании по производству электромобилей под руководством Илона Маска в этот понедельник подскочили более чем на 4%. Tesla, наконец, представит свои беспилотные такси 10 октября после нескольких месяцев переноса сроков презентации. Также в начале октября компания опубликует отчёт за третий квартал. Эксперты Уолл-стрит прогнозируют рост продаж на 6% по сравнению с прошлым годом до примерно 460000 электромобилей.

Динамика продаж Tesla

Аналитик Barclays (LON:BARC) Дэниел Леви в оптимистичной заметке для инвесторов в понедельник спрогнозировал, что поставки Tesla подскочат выше консенсусной оценки. Леви считает, что Tesla поставит около 470000 электромобилей, что на 8% больше, чем в прошлом году. Он указал на рост продаж в Китае, несмотря на значительное отставание от основного внутреннего конкурента BYD (1211.HK).

«Учитывая позитивные данные, полученные за квартал, особенно в Китае, мы считаем, что траектория продаж Tesla хорошо понятна, и инвесторы ожидают более высоких результатов», — написал Леви.

За последний год Tesla столкнулась с рядом громких проблем — от серьёзных проблем с безопасностью и массовыми негативными отзывами до закрытия заводов, увольнений и обострения конкуренции в Китае. Этой весной 3 старших руководителя Tesla ушли в отставку. Но после унылого отчёта о доходах за первый квартал, Tesla благодаря снижению цен показала себя лучше, чем ожидалось, во втором, поставки в котором составили почти 440000 электромобилей, легко превзойдя ожидания аналитиков.

Доля рынка Tesla по регионам

В 2024 году бумаги компании совершили второй значительный разворот вверх. Рост в понедельник подтвердил их долгосрочную стабильность в течение года. Леви отметил, что «День роботакси», вероятно, ещё больше усилит эту восходящую траекторию.

Tesla Model 3 и Model X на испытательном треке на выставке Electrify Expo в The Yards 14 июля 2024 года на севере Денвера

Tesla делает ставку на успех на рынке, где другие столкнулись с препятствиями. Как и его взгляды на космические путешествия и нейрочипы, обещание Маска о мире, заполненном беспилотными автомобилями, кажется далеким. Другие попытки внедрить беспилотные такси в городское движение были хаотичными — можно даже сказать, что катастрофическими.

Принадлежащая Alphabet (NASDAQ:GOOGL) (GOOG) компания Waymo, этой весной подверглась расследованию со стороны федерального правительства после аварий и нарушений правил дорожного движения, а в июне компания отозвала свой парк из почти 700 беспилотных автомобилей. Однако Waymo вернулась к этому и недавно объявила о расширенном партнерстве с Uber, которое позволит доставить её такси в большее количество городов.

Компания Cruise, собственником которой является General Motors (NYSE:GM) (GM), тоже вернётся на дороги после приостановки работы в прошлом году, когда беспилотное такси сбило пешехода и протащило его 20 футов — на этот раз за рулем были люди.

«Большинство людей до сих пор не представляют, насколько сокрушительно хорош будет Tesla FSD», — написал Маск в посте на X, бывшем Twitter (NYSE:TWTR), в конце марта, имея в виду режим Tesla «Full Self-Drive». «Это будет сверхчеловеческим до такой степени, что в будущем покажется странным, что люди управляют автомобилями, даже будучи измотанными и пьяными!»

Уже 10 октября на «Robotaxi Day» Tesla может продемонстрировать, способна ли она сдвинуть общественное мнение в сторону будущего, которое представляет себе Маск.

CEO «Ark Invest» Кэтрин Вуд: неудержимая акция Tesla с потенциалом роста 990%

Кэтрин Вуд — основатель и главный инвестиционный директор Ark Invest, управляющей семейством биржевых и частных фондов. Каждый фонд инвестирует в инновационные технологии, такие как электромобили (EV), робототехника, исследование космоса, искусственный интеллект (AI) и многое другое.

Недавно Вуд охарактеризовала Tesla (NASDAQ: TSLA), как самую большую возможность ИИ в мире из-за внедрения её последней версии технологии автономного вождения (FSD), которая может преобразовать экономику компании. По той же причине Ark также опубликовала отчёт в июне, в котором была указана целевая цена акций Tesla в размере $2600 к 2029 году.

Это подразумевает 990%-ный потенциал роста от того ценового уровня, на котором акции торгуются сегодня, что может быть крайне амбициозно, учитывая, что продажи электромобилей Tesla в настоящее время сокращаются. Фактически, даже генеральный директор компании Илон Маск считает, что цель Ark будет труднодостижимой.

Основной бизнес Tesla сталкивается с трудностями

Tesla поставила рекордные 1,8 млн автомобилей в 2023 году, что на 38% больше, чем в предыдущем году. Компания отказалась предоставить прогноз поставок на этот год, но некоторые аналитики ожидают, что число составит 2,2 млн. Это будет означать замедление темпов роста всего на 22%.

Ранее Маск говорил инвесторам, что Tesla может увеличить производство электромобилей (и, соответственно, поставки) на 50% в год в обозримом будущем, что больше не кажется вероятным. Кроме того, поставки Tesla снизились на 6,5% в первой половине 2024 года по сравнению с тем же периодом 2023 года. И это несмотря на то, что компания снижала цены в прошлом году, чтобы поддержать спрос, что привело к снижению её валовой прибыли в автомобильном секторе. Во втором квартале она составила всего 14,6%, что очень далеко от пика 2021 года, составившего более 30%.

Так почему же Tesla испытывает трудности с продажей автомобилей? Спрос на электромобили как таковые в целом, похоже, снижается. В Европе продажи упали на 44% в августе по сравнению с тем же месяцем прошлого года, а доля рынка электромобилей упала до всего лишь 14% с 21% ранее. Традиционные автопроизводители, такие как Ford (NYSE:F) и General Motors, сократили миллиарды долларов запланированных инвестиций в сегмент BEV в течение прошлого года, ссылаясь на проблемы со спросом.

Доля мирового рынка электромобилей (за 12 месяцев)

Исследование Goldman Sachs (NYSE:GS) показывает, что потребители обеспокоены отсутствием инфраструктуры быстрой зарядки, а также обесцениванием BEV, поскольку цены на подержанные электромобили резко падают. Кроме того, высокие процентные ставки по всему миру привели к росту стоимости заимствований, поэтому многие потребители на рынке нового автомобиля могут выбирать более дешёвые модели с ДВС.

Плюс фактор усиления конкуренции. Например, базирующаяся в Китае компания BYD сейчас продает одну из своих моделей электромобилей менее чем за $10000 на внутреннем рынке (где Tesla имеет большое присутствие), и она может появиться в Европе в 2025 году. Tesla просто не может конкурировать по этой цене, но компания работает над недорогой моделью, которая может продаваться всего за $25000. Она должна выйти в следующем году и Tesla надеется, что её репутации как премиального бренда будет достаточно, чтобы привлечь потребителей с низким доходом.

FSD — ключ к прогнозу Вуд

Tesla — ведущий разработчик программного обеспечения для автономного вождения, и хотя это программное обеспечение пока ещё не одобрено для широкого использования на дорогах США, исследование Ark показывает, что клиенты проехали 1,3 млрд миль, используя бета-версии технологии. Последняя версия 12.5 в несколько раз превосходит параметры версии 12.4, поэтому она должна быть самой способной итерацией на данный момент.

Совокупный пробег с FSD (млрд миль)

Ключевой частью ценовой цели Ark в $2600 для акций компании Tesla выступает её роботакси, презентация которого под названием Cybercab намечена на 10 октября. Оно будет работать полностью на FSD, что проложит путь для новых источников дохода, таких как автономный заказ такси (как, например, Uber, только без водителя-человека).

Увеличение мощности обучения искусственного интеллекта (ИИ) Tesla до конца года (экв. GPU процессоров H100)

Маск хочет построить сеть совместного использования поездок, в которой Cybercabs сможет получать доход круглосуточно. Клиенты Tesla, которые платят за FSD, также смогут сдавать свои автомобили этой сети в аренду, когда они ими не пользуются, тем самым получая дополнительный доход (которым будут делиться с Tesla).

Ark считает, что Tesla получит колоссальный доход в размере $1,2 трлн к 2029 году, причём 63% ($756 млрд) будет получено от платформы robotaxi. Это не включает потенциальные лицензионные соглашения FSD с другими автопроизводителями, которые, по-видимому, находятся в разработке. Прогноз невероятно амбициозный, поскольку компания находится на пути к получению всего лишь $98,9 млрд совокупного дохода в этом году. Это означает, что компании потребуется совокупный годовой рост в размере 64,7% с настоящего момента до 2029 года, чтобы соответствовать ожиданиям Ark.

Выручка компании Tesla за прошлый год составила $96,77 млрд. Бóльшая часть — $90,74 млрд (+17,01%) — была получена из сектора Automotive, который за год до этого принёс компании $77,55 млрд. США — страна, которая принесла больше всего выручки: в прошлом году компания Tesla получила от неё $45,23 млрд, а за год до этого — $40,55 млрд.

Ранее сам Маск прогнозировал только 50% годового роста Tesla, и он даже не достигает этой цели в настоящее время. Фактически, в посте на платформе социальных сетей X еще в июне он сказал, что выполнить прогноз Ark будет «чрезвычайно сложно».

Достичь целевой цены Ark к 2029 году будет чрезвычайно сложно

Итак, модель доходов Ark может быть существенно натянутой, исходя из имеющихся сегодня фактов. Но вернёмся к сокращающейся валовой прибыли Tesla, о которой упоминалось выше, поскольку она приводит к резкому снижению прибыли компании на акцию (EPS).

Tesla сгенерировала $0,42 EPS во втором квартале 2024 года, что на целых 46% меньше, чем в предыдущем году. EPS компании за последние 12 месяцев составляет $3,56, и, исходя из текущей цены её акций около $255, она торгуется с коэффициентом цена/прибыль (P/E) ≈71,6.

Это более чем вдвое превышает коэффициент P/E индекса NASDAQ-100, равный 30,8, что означает: Tesla сильно переоценена по сравнению с её крупными технологическими аналогами. Поскольку доходы Tesla быстро сокращаются, очень сложно оправдать эту премиальную оценку.

Инвесторы могут платить за акции из-за таких будущих возможностей, как FSD и роботакси, которые, если Арк прав, могут затмить бизнес Tesla EV в ближайшие годы. Но никто не знает, когда (и получат ли вообще) эти технологии одобрение регулирующих органов, поэтому их потенциальное финансовое влияние на компанию в данный момент не совсем актуально.

Поэтому, если бумаги Tesla в ближайшие 5 лет действительно взлетят на 990% и достигнут отметки $2600 за бумагу, то компанию ждёт по-настоящему захватывающее будущее, но инвесторы должны успеть купить её акции по текущей цене пока они не пошли не перехай.

Консенсус-прогноз на ближайший год предполагает максимальный рост стоимости акций TSLA в среднем на ≈57% — до $400 за бумагу (+14500 пунктов).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба