28 сентября 2024 Кофанов Владислав

💳 По данным ЦБ, в августе 2024 г. прибыль банков составила 435₽ млрд (+42% м/м, +23,2% г/г, за вычетом ~18₽ млрд дивидендов, полученных от российских дочерних банков), фиксируем 2 месяц подряд увеличения прибыли относительно прошлого месяца (в июле — 306₽ млрд, за вычетом ~44₽ млрд дивидендов, полученных от российских дочерних банков), также значительный отрыв продемонстрирован по сравнению с прошлым годом — 353₽ млрд в августе 2023 г. Стоит отметить, что доходность на капитал в августе составила 35,4%, что весьма недурно для банковского сектора. Теперь приступим к интересным фактам из отчёта, а также раскроем тайну увеличения чистой прибыли:

🟣 Значительный рост прибыли связан с валютной переоценкой длинной ОВП (~130₽ млрд vs. 16₽ млрд в июле), вызванной снижением курса ₽ к € и $ (на 7% и 5% в августе по сравнению с 0,9 и 0,7% в июле). При этом, поскольку банки хеджируют длинную позицию в недружественных валютах короткой в ¥, они дополнительно заработали на укреплении ¥ к $ и € (на 4% и 6% соответственно)

🟣 Основная прибыль (включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) сократилась до 257₽ млрд с 264₽ млрд в июле, из-за роста отчислений в резервы на 35₽ млрд, прежде всего по корпоративным кредитам. При этом на фоне активного корпоративного кредитования (плавающая ставка), ЧПД увеличились на 26₽ млрд

🟣 Количество прибыльных банков возросло по сравнению с июлем (261, или 82% от общего числа, в июле 250 и 79% соответственно)

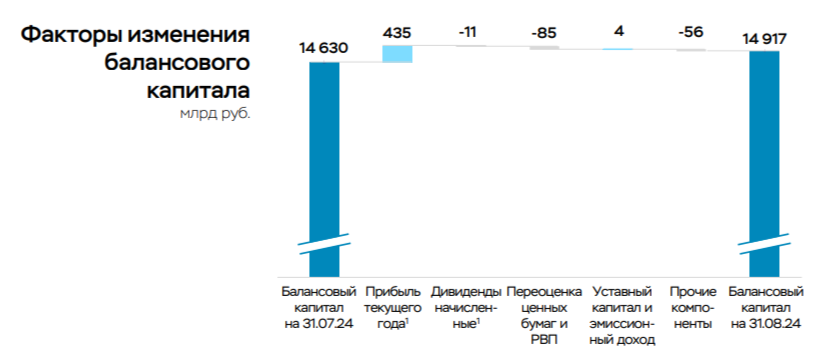

🟣Балансовый капитал увеличился на 289₽ млрд, как вы понимаете темпы ниже, чем в чистой прибыли сектора. Этому есть объяснение: отрицательная переоценка ценных бумаг — ОФЗ (-85₽ млрд, доходность по классике растёт, поэтому сейчас банки предпочитают флоатер, а не классику) и переоценка валютных субординированных займов (-49₽ млрд, курсовые разницы влияют в обе стороны)

🏦 Сбербанк в августе отчислил колоссально большую сумму на резервы — 93₽ млрд (в прошлом месяце 38,1₽ млрд, до этого Сбер 4 месяца подряд отчислял меньшие суммы, чем в 2023 г.). Портфель жилищных кредитов вырос на 1,2% за месяц (в июле 0,9%), 231₽ млрд ипотечных кредитов (в июле 208₽ млрд). Портфель потребительских кредитов увеличился на 0,8% за месяц (в июле 1,2%), банк выдал 272₽ млрд потреб. кредитов (в июле 281₽ млрд). За август корпоративным клиентам было выдано рекордных 2,4₽ трлн кредитов. Вклад же Сбера в общую банковскую прибыль в августе составил 38,2%.

💯 По данным ЦБ, в августе 2024 г. спрос в кредитовании составил 461₽ млрд (1,2% м/м и 23,2% г/г, месяцем ранее — 448₽ млрд). В августе 2023 г. он равнялся 978₽ млрд, фиксируем 2 месяц подряд снижения относительно прошлого года. Ипотечных кредитов было выдано на 375₽ млрд (в июле 356₽ млрд), в августе 2023 г. выдали 849₽ млрд. Потребительское кредитование составило 193₽ млрд (+1,3% м/м, в июле — 208₽ млрд), в августе 2023 г. — 314₽ млрд. В автокредитовании продолжается безумство — 103₽ млрд (+4,5% м/м, в июле — 111₽ млрд), во многом из-за того, что с октября повысят утильсбор, и цены новых авто вырастут. Рост корпоративного кредита остаётся высоким — 1,5₽ трлн (+1,9% м/м, в июле — 1,8₽ трлн), в августе 2023 г. — 1,1₽ трлн. Корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше чем год назад, когда ставка была 12%.

📌 Как вы можете заметить в августе банки увеличили свою прибыль из-за курсовых разниц, но основная прибыль снижается из-за ужесточения ДКП (снижение кредитования и нормализация резервирования). Не стоит забывать, что снижение индекса RGBI/курсовые разницы давят на баланс банков, есть большая вероятность, что на октябрьском заседании ставку могут поднять до 20%. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

🟣 Значительный рост прибыли связан с валютной переоценкой длинной ОВП (~130₽ млрд vs. 16₽ млрд в июле), вызванной снижением курса ₽ к € и $ (на 7% и 5% в августе по сравнению с 0,9 и 0,7% в июле). При этом, поскольку банки хеджируют длинную позицию в недружественных валютах короткой в ¥, они дополнительно заработали на укреплении ¥ к $ и € (на 4% и 6% соответственно)

🟣 Основная прибыль (включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) сократилась до 257₽ млрд с 264₽ млрд в июле, из-за роста отчислений в резервы на 35₽ млрд, прежде всего по корпоративным кредитам. При этом на фоне активного корпоративного кредитования (плавающая ставка), ЧПД увеличились на 26₽ млрд

🟣 Количество прибыльных банков возросло по сравнению с июлем (261, или 82% от общего числа, в июле 250 и 79% соответственно)

🟣Балансовый капитал увеличился на 289₽ млрд, как вы понимаете темпы ниже, чем в чистой прибыли сектора. Этому есть объяснение: отрицательная переоценка ценных бумаг — ОФЗ (-85₽ млрд, доходность по классике растёт, поэтому сейчас банки предпочитают флоатер, а не классику) и переоценка валютных субординированных займов (-49₽ млрд, курсовые разницы влияют в обе стороны)

🏦 Сбербанк в августе отчислил колоссально большую сумму на резервы — 93₽ млрд (в прошлом месяце 38,1₽ млрд, до этого Сбер 4 месяца подряд отчислял меньшие суммы, чем в 2023 г.). Портфель жилищных кредитов вырос на 1,2% за месяц (в июле 0,9%), 231₽ млрд ипотечных кредитов (в июле 208₽ млрд). Портфель потребительских кредитов увеличился на 0,8% за месяц (в июле 1,2%), банк выдал 272₽ млрд потреб. кредитов (в июле 281₽ млрд). За август корпоративным клиентам было выдано рекордных 2,4₽ трлн кредитов. Вклад же Сбера в общую банковскую прибыль в августе составил 38,2%.

💯 По данным ЦБ, в августе 2024 г. спрос в кредитовании составил 461₽ млрд (1,2% м/м и 23,2% г/г, месяцем ранее — 448₽ млрд). В августе 2023 г. он равнялся 978₽ млрд, фиксируем 2 месяц подряд снижения относительно прошлого года. Ипотечных кредитов было выдано на 375₽ млрд (в июле 356₽ млрд), в августе 2023 г. выдали 849₽ млрд. Потребительское кредитование составило 193₽ млрд (+1,3% м/м, в июле — 208₽ млрд), в августе 2023 г. — 314₽ млрд. В автокредитовании продолжается безумство — 103₽ млрд (+4,5% м/м, в июле — 111₽ млрд), во многом из-за того, что с октября повысят утильсбор, и цены новых авто вырастут. Рост корпоративного кредита остаётся высоким — 1,5₽ трлн (+1,9% м/м, в июле — 1,8₽ трлн), в августе 2023 г. — 1,1₽ трлн. Корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше чем год назад, когда ставка была 12%.

📌 Как вы можете заметить в августе банки увеличили свою прибыль из-за курсовых разниц, но основная прибыль снижается из-за ужесточения ДКП (снижение кредитования и нормализация резервирования). Не стоит забывать, что снижение индекса RGBI/курсовые разницы давят на баланс банков, есть большая вероятность, что на октябрьском заседании ставку могут поднять до 20%. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба