4 октября 2024 Финам Ковалев Алексей

Хотя флоатеры (облигации с переменной ставкой купона) по-прежнему держат марку в плане генерации дохода, они начинают испытывать давление со стороны сильно повысившихся доходностей облигаций с фиксированной ставкой купона.

Для рублевых облигаций 3К24 сложился примерно так же, как и первая половина года. ОФЗ с фиксированными купонами по-прежнему в «красной» зоне, небольшую номинальную прибыль по итогам квартала принесли своим держателям корпоративный фиксированный купон и сегмент высокодоходных облигаций (ВДО). Впрочем, с учетом инфляции результаты этих секторов по-прежнему негативны. Наибольшую прибыль как в номинальном, так и в реальном выражении (т.е. за вычетом инфляции) принесли облигации с переменной ставкой купона (флоатеры).

Динамика индексов полного дохода в 2024 году

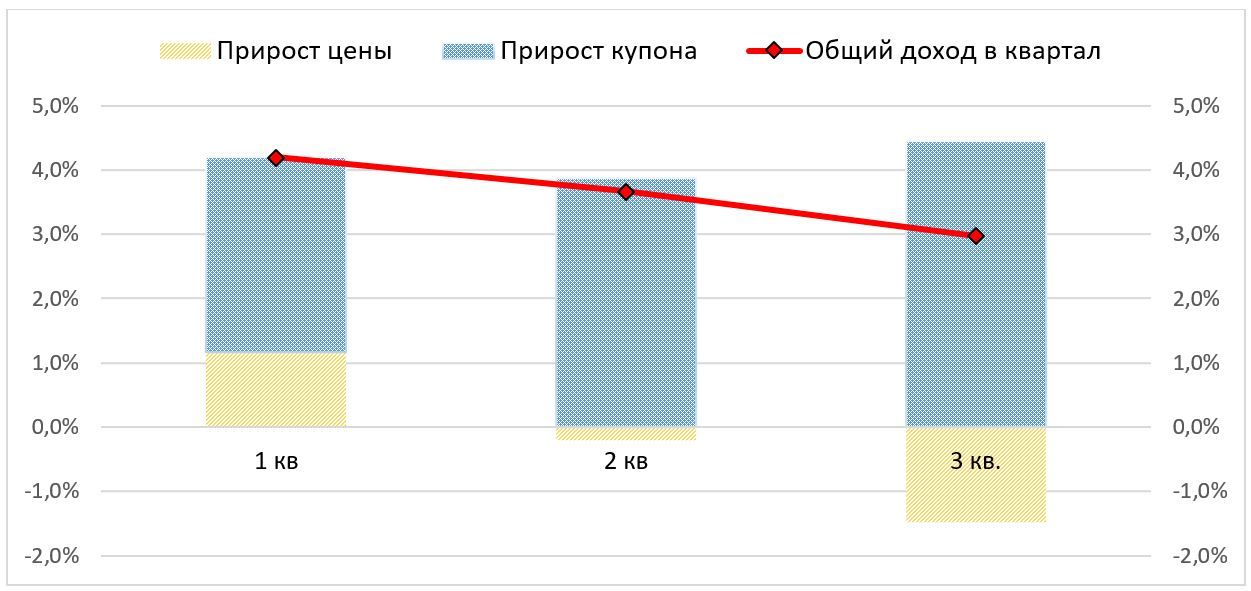

Тем не менее нельзя не заметить снижение темпа роста дохода, сгенерированного в 3К24 флоатерами. Это стало следствием снижения цен этих бумаг, что не удалось в полной мере компенсировать даже растущими купонными платежами из-за повышающихся процентных ставок в экономике.

Декомпозиция дохода, генерируемого флоатерами, в 2024 году

Что же повлияло на ценовые уровни флоатеров? Мы выделяем два фактора: во-первых, произошло определенное перенасыщение рынка этим типом бумаг, например, практически все крупные размещения в последнее время происходят с переменным купоном, объем первичных размещений флоатеров в 3К24 составил почти триллион рублей. Ну и во-вторых, негативная переоценка сектора бумаг с фиксированными купонами затронула и флоатеры, поскольку именно с этими бумагами им приходится конкурировать за внимание инвесторов.

На графике ниже приведена динамика доходности индекса двухлетних облигаций с фиксированными купонами и ставки денежного рынка RUONIA, которая наряду с ключевой ставкой ЦБ является ориентиром для определения купонов у флоатеров. Как можно видеть, примерно с середины мая этого года доходность классических облигаций стала устойчиво превышать ставку RUONIA. Вначале это не сильно подмывало конкурентоспособность флоатеров, ведь, например, все корпоративные бумаги размещаются с определённой премией к референтной ставке. Однако по мере того, как разница между доходностями «фикса» и референтными ставками для флоатеров расширялась, инвесторы были вынуждены реагировать.

В результате для того, чтобы угнаться за доходностями «фикса», флоатерам пришлось переоцениваться вниз. Дело в том, что снижение цены флоатера приводит к расширению величины его рыночной премии к референтной ставке ‒ ключевой ставке ЦБ или ставке RUONIA, к которым привязан купон. Например, с 15.05.2024 г. размер средней рыночной премии к RUONIA у самых ликвидных корпоративных флоатеров вырос на 24 б.п. (см. таблицу ниже). Увеличение размера рыночной премии из-за снижения цен произошло и по облигациям, привязанным к ключевой ставке ЦБ.

Что мы имеем сейчас? В 4К24 Банк России, по-видимому, продолжит повышение ставки, что будет оказывать повышательное давление на доходности бумаг с фиксированными купонами. Отметим, что уровень по ключевой ставке выше 20% еще не в ценах облигаций. В результате ценовые уровни выпусков как с фиксированным, так, как мы выяснили выше, и с переменным купоном могут продолжить находиться под давлением в ближайшие месяцы. Свою лепту внесет и первичный рынок: например, Минфин намеревается разместить ОФЗ в 4К24 на впечатляющую сумму 2,4 трлн рублей, при этом доля флоатеров в структуре размещения, вероятно, будет не просто высокой, а доминирующей.

Впрочем, даже в этих условиях мы бы не рекомендовали оставаться вне рынка. Ведь с точки зрения генерации повышенных уровней купонов (от 20% годовых) «золотой» период флоатеров в самом разгаре. Мы придерживаемся мнения, что эти бумаги оптимальны с тактической точки зрения: в них можно пересидеть до момента, когда представится возможность для входа в долгосрочные облигации.

Ну а что же фиксированный купон? Для инвесторов, слабо восприимчивых к процентному риску и готовых находиться в бумаге до погашения, данный тип облигаций выглядит, на наш взгляд, весьма привлекательно. Если предположить, что доходности фикса будут и дальше выраженно превышать ставки, по которым определяются купоны у флоатеров, то тогда по классическим облигациям можно в итоге рассчитывать на получение даже большего дохода, чем по выпускам с переменной ставкой купона.

Таким образом, если тактически мы рекомендуем по-прежнему сохранять фокус на флоатерах, то на инвестиционном горизонте от года и выше облигации с фиксированной ставкой купона с сильно повысившимися в последнее время доходностями также представляют интерес.

Для рублевых облигаций 3К24 сложился примерно так же, как и первая половина года. ОФЗ с фиксированными купонами по-прежнему в «красной» зоне, небольшую номинальную прибыль по итогам квартала принесли своим держателям корпоративный фиксированный купон и сегмент высокодоходных облигаций (ВДО). Впрочем, с учетом инфляции результаты этих секторов по-прежнему негативны. Наибольшую прибыль как в номинальном, так и в реальном выражении (т.е. за вычетом инфляции) принесли облигации с переменной ставкой купона (флоатеры).

Динамика индексов полного дохода в 2024 году

Тем не менее нельзя не заметить снижение темпа роста дохода, сгенерированного в 3К24 флоатерами. Это стало следствием снижения цен этих бумаг, что не удалось в полной мере компенсировать даже растущими купонными платежами из-за повышающихся процентных ставок в экономике.

Декомпозиция дохода, генерируемого флоатерами, в 2024 году

Что же повлияло на ценовые уровни флоатеров? Мы выделяем два фактора: во-первых, произошло определенное перенасыщение рынка этим типом бумаг, например, практически все крупные размещения в последнее время происходят с переменным купоном, объем первичных размещений флоатеров в 3К24 составил почти триллион рублей. Ну и во-вторых, негативная переоценка сектора бумаг с фиксированными купонами затронула и флоатеры, поскольку именно с этими бумагами им приходится конкурировать за внимание инвесторов.

На графике ниже приведена динамика доходности индекса двухлетних облигаций с фиксированными купонами и ставки денежного рынка RUONIA, которая наряду с ключевой ставкой ЦБ является ориентиром для определения купонов у флоатеров. Как можно видеть, примерно с середины мая этого года доходность классических облигаций стала устойчиво превышать ставку RUONIA. Вначале это не сильно подмывало конкурентоспособность флоатеров, ведь, например, все корпоративные бумаги размещаются с определённой премией к референтной ставке. Однако по мере того, как разница между доходностями «фикса» и референтными ставками для флоатеров расширялась, инвесторы были вынуждены реагировать.

В результате для того, чтобы угнаться за доходностями «фикса», флоатерам пришлось переоцениваться вниз. Дело в том, что снижение цены флоатера приводит к расширению величины его рыночной премии к референтной ставке ‒ ключевой ставке ЦБ или ставке RUONIA, к которым привязан купон. Например, с 15.05.2024 г. размер средней рыночной премии к RUONIA у самых ликвидных корпоративных флоатеров вырос на 24 б.п. (см. таблицу ниже). Увеличение размера рыночной премии из-за снижения цен произошло и по облигациям, привязанным к ключевой ставке ЦБ.

Что мы имеем сейчас? В 4К24 Банк России, по-видимому, продолжит повышение ставки, что будет оказывать повышательное давление на доходности бумаг с фиксированными купонами. Отметим, что уровень по ключевой ставке выше 20% еще не в ценах облигаций. В результате ценовые уровни выпусков как с фиксированным, так, как мы выяснили выше, и с переменным купоном могут продолжить находиться под давлением в ближайшие месяцы. Свою лепту внесет и первичный рынок: например, Минфин намеревается разместить ОФЗ в 4К24 на впечатляющую сумму 2,4 трлн рублей, при этом доля флоатеров в структуре размещения, вероятно, будет не просто высокой, а доминирующей.

Впрочем, даже в этих условиях мы бы не рекомендовали оставаться вне рынка. Ведь с точки зрения генерации повышенных уровней купонов (от 20% годовых) «золотой» период флоатеров в самом разгаре. Мы придерживаемся мнения, что эти бумаги оптимальны с тактической точки зрения: в них можно пересидеть до момента, когда представится возможность для входа в долгосрочные облигации.

Ну а что же фиксированный купон? Для инвесторов, слабо восприимчивых к процентному риску и готовых находиться в бумаге до погашения, данный тип облигаций выглядит, на наш взгляд, весьма привлекательно. Если предположить, что доходности фикса будут и дальше выраженно превышать ставки, по которым определяются купоны у флоатеров, то тогда по классическим облигациям можно в итоге рассчитывать на получение даже большего дохода, чем по выпускам с переменной ставкой купона.

Таким образом, если тактически мы рекомендуем по-прежнему сохранять фокус на флоатерах, то на инвестиционном горизонте от года и выше облигации с фиксированной ставкой купона с сильно повысившимися в последнее время доходностями также представляют интерес.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба