4 октября 2024 | Самолет Инвестовизация

О компании.

ПАО ГК «Самолет» - одна из крупнейших федеральных корпораций в сфере proptech и девелопмента.

В периметре группы развиваются следующие бизнес-направления: девелопмент проектов во всех сегментах по всей России, сервис квартирных решений «Самолет Плюс», управляющая компания, фонды коммерческой и арендной недвижимости, ИЖС, финтех.

Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе и во всей России по объемам текущего строительства. Имеет представительства в почти в 300 городах России и стран СНГ. Штат около 10 000 сотрудников.

На 31 декабря 2023 года внешняя оценка активов достигла 1 057 млрд руб., включая земельный банк объемом 46,5 млн м2 реализуемой площади.

Главная особенность – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому Самолёт не "морозит" капитал в строительной технике и оборудовании. И имеет большие возможности для быстрого масштабирования и наращивания выручки

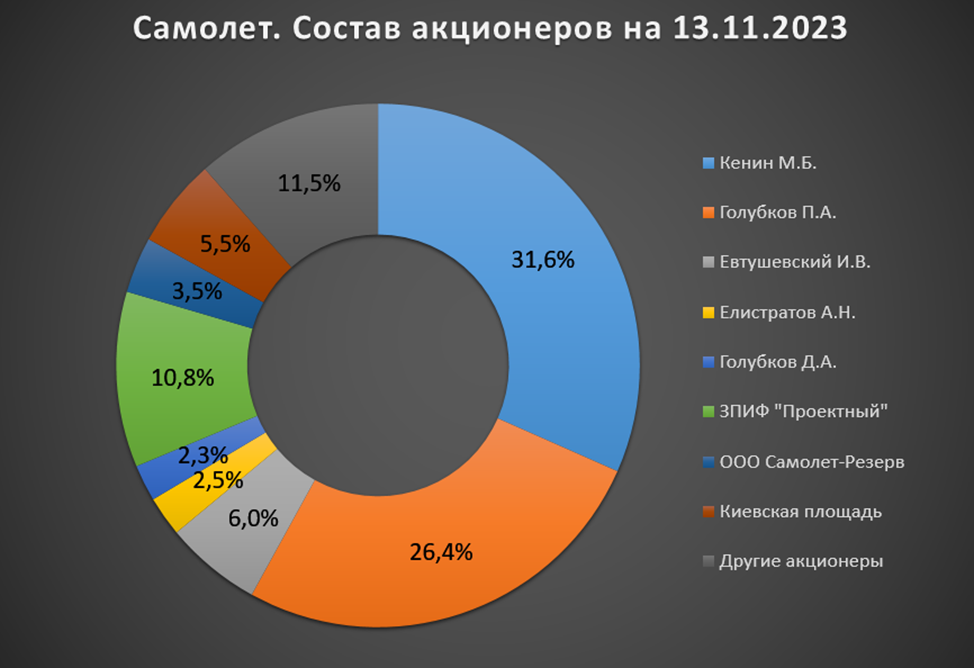

Более 70% акций компании принадлежит членам совета директоров застройщика, что говорит о заинтересованности менеджмента в эффективной работе группы. Также известно о связях акционеров с властями Подмосковья. Совладельцем части проектов группы является Максим Воробьев, брат губернатора Подмосковья Андрея Воробьева.

Текущая цена акций.

С конца апреля 2024 года акции Самолета обвалились в 2 раза. Но им присуща высокая волатильность. Вообще рост с момента IPO, которое состоялось около 4 лет назад, составляет примерно 100%. На данный момент котировки находятся на минимумах с середины 2021 года.

Операционные результаты.

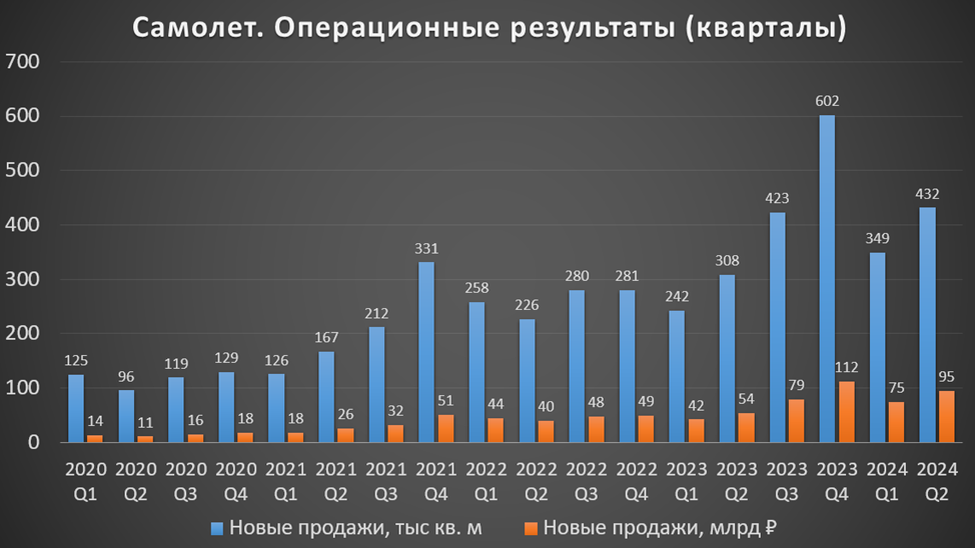

Операционные показатели за 2 квартал 2024 года:

Продажи первичной недвижимости в метрах: 431,6 тыс. кв. м. (+40% г/г);

Объем продаж первичной недвижимости: 95 млрд (+74% г/г);

Заключено новых контрактов 12,5 тыс (+46% г/г);

Контрактов с ипотекой 84% (-1 пп г/г);

Во втором квартале Самолёт снова показал существенный рост операционных результатов. Но с 01.07.2024 отменена льготная ипотека, также ужесточились условия по семейной ипотеке.

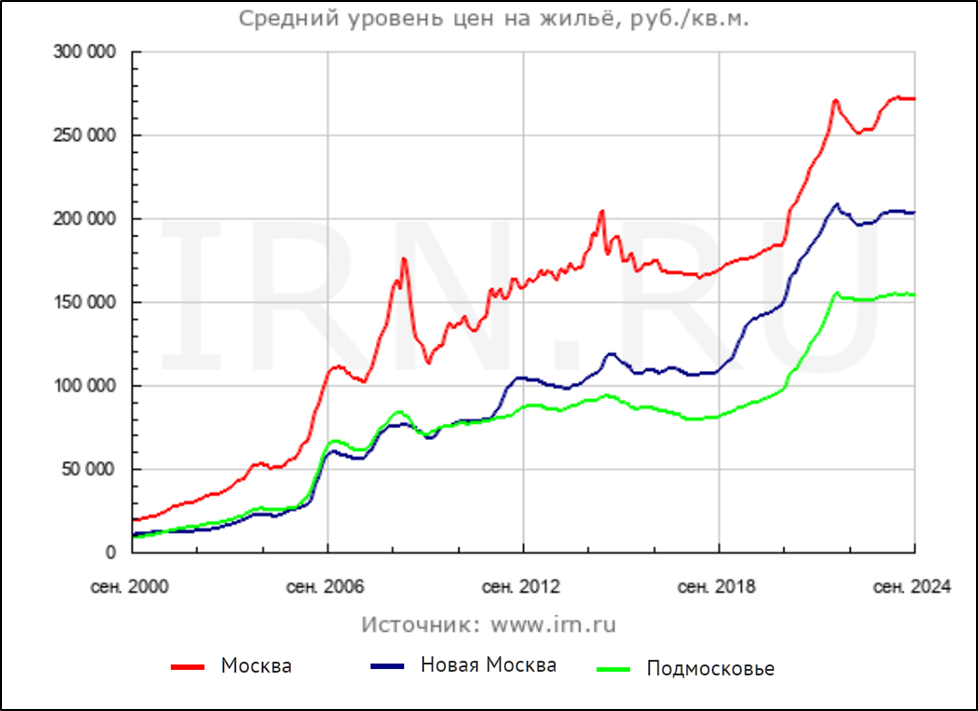

Динамика цен на недвижимость.

Т.к. основные продажи Самолета приходятся на Московский регион, то для оценки ситуации можно ориентироваться на динамику цен на этом рынке. Последние два года средние цены на недвижимость здесь стабилизировались.

Но Самолёт работает в массовом сегменте новостроек комфорт класса. А т.к. для новостроек была доступна относительно недорогая ипотека, покупатели предпочитали новостройки вторичке, поэтому динамика цен на новостройки другая. Средняя цена у Самолёта за последний год выросла на 25%.

Но в третьем квартале, из-за сокращение льготных программ, началась небольшая коррекция. В пресс-службе Сбербанка сообщили, что в столичных регионах наметилась тенденция плавного снижения цен на новостройки: Москва (-0,5%), Московская область (-2,3%). Но при этом снижается и объем предложения новостроек.

Финансовые результаты

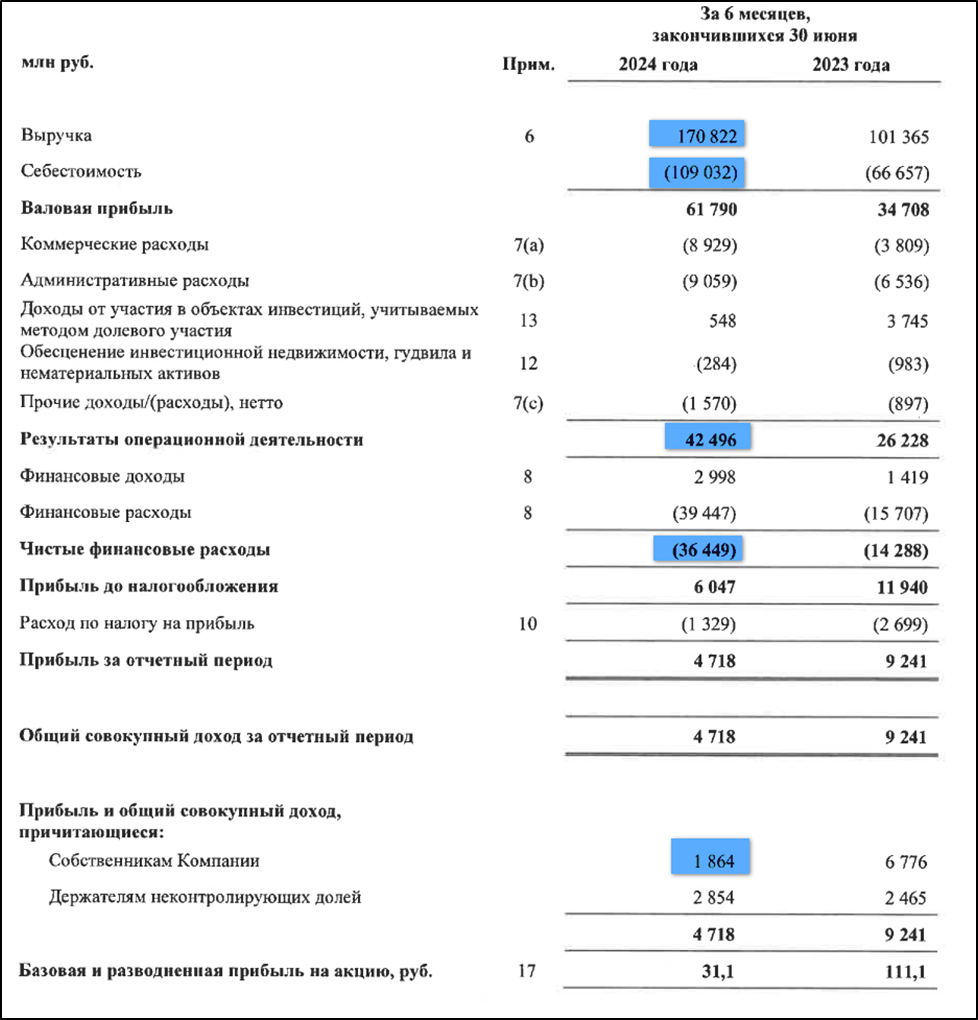

Результаты за 1П 2024:

Выручка 170,8 млрд (+69% г/г);

Себестоимость 109 млрд (+64% г/г);

Операционная прибыль 42,5 млрд (+62% г/г);

Чистые финансовые расходы -36,5 млрд (+2,5х г/г);

Чистая прибыль (ЧП) 1,8 млрд (-72% г/г).

Благодаря росту продаж и цен на новостройки, выручка показала впечатляющий рост. Из-за инфляции себестоимость тоже существенно увеличилась. Но всё же это не помешало показать рост операционной прибыли в 1,5 раза. Но из-за роста долга и высокой ставки ЦБ, финансовые расходы съели большую часть прибыли. В итоге, ЧП рухнула в 3,8 раз. Компания сейчас в большей степени работает на кредиторов, чем на акционеров.

Отдельно отмечу, что компания выплатила 7,9 млрд (+2х г/г) штрафов за нарушение сроков по вводу объектов в эксплуатацию. Это немаленькая сумма по сравнению с ЧП.

Выручка 1П 2024 рекордная, EBITDA тоже на высоких отметках, а вот ЧП – минимальное значение за последние 4 года.

Самолет – компания роста. Средние темпы роста за 5 лет: выручка 45%, EBITDA 77%, ЧП 39%.

Баланс.

Капитал 27,5 млрд (+59% с начала года).

Запасы 501,5 млрд (+25% с начала года). Здесь отражено незавершенное строительство.

Денежные средства 20 млрд (-8% с начала года).

Суммарные кредиты и займы 630,7 млрд (+23% с начала года).

Остаток на эскроу счетах 364,2 млрд (+25% с начала года).

Таким образом, чистый долг 247 млрд (+23% с начала года). ND/EBITDA = 2,2. Долговая нагрузка довольно высокая.

Правда, 514 млрд долга приходится на проектное финансирование. Причем под плавающую ставку, текущее значение 6,75-21%. Эти деньги нужны для нового строительства. Чистый корпоративный долг 97 млрд.

Согласно финансовой модели, Самолет ожидает, что в 2026 году долг должен практически обнулится за счет завершения основных строек.

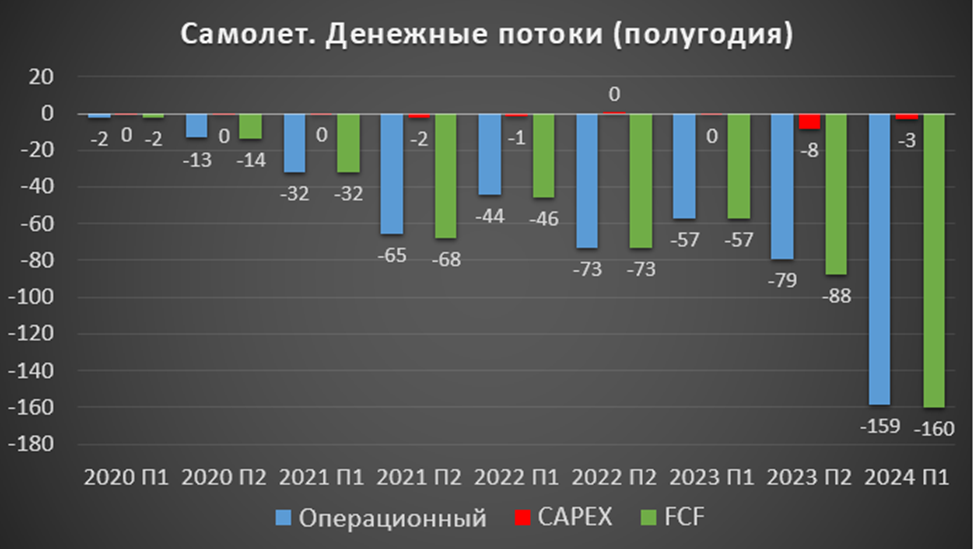

Денежные потоки.

операционная деятельность без учета изменения оборотного капитала +23 млрд (+25% г/г).

операционная деятельность итоговая -158 млрд. Значительный минус из-за роста Запасов (затраты на строительство непроданных объектов, стоимости земли и т.п.) и дебиторской задолженности.

инвестиционная деятельность -0,3 млрд.

финансовая деятельность +157 млрд. Положительное значение из-за роста долговой нагрузки.

Отчет о движении денежных средств у девелоперов не очень репрезентативный, т.к. тут не учтены поступления на эскроу счета. Но в целом видно, что из-за текущей модели «проектного финансирования», реальный FCF сильно отрицательный, из-за этого растёт долговая нагрузка.

Дивиденды и buyback.

Дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный уровень фиксированных дивидендных выплат (не менее 5 млрд руб за год). При ND/скор EBITDA < 1 на выплату дивидендов будет направлено не менее 50% чистой прибыли по МСФО. При показателе ND/скор EBITDA < 2 — не менее 33%.

Но несмотря на див политику, компания не стала выплачивать дивиденды по итогам 2023 года. Финальные дивиденды за 2022 год Самолет также не выплачивал.

В текущей ситуации, думаю, не стоит рассчитывать на дивиденды. Но даже если бы решили выплатить 5 млрд по див политике, то доходность была бы 4,5%.

Также еще стоит отметить, что до конца 2024 года действует программа обратного выкупа акций на сумму до 10 млрд. Но в 1П 2024 компания больше продавала акций (на сумму 11 млрд), чем покупала (на сумму 2 млрд). И что интересно, средняя цена покупки была на треть выше, цены продажи.

Перспективы.

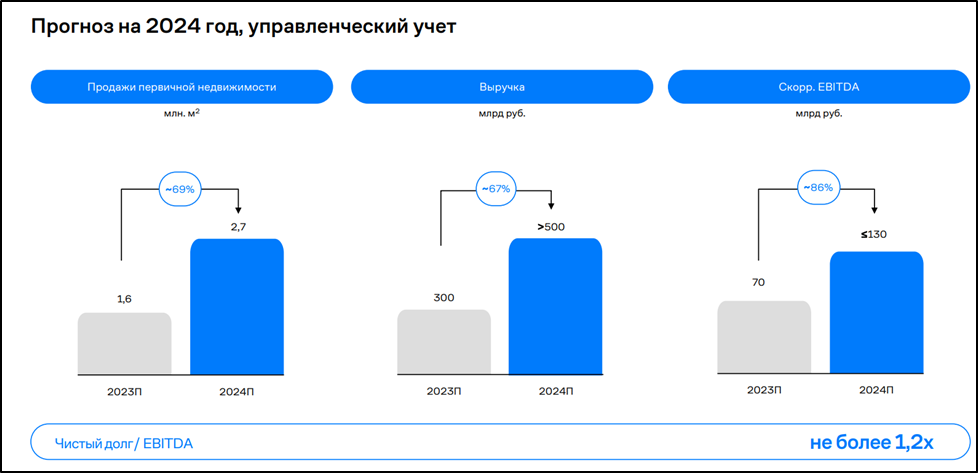

По прогнозам компании, ожидается рост в 2024 году (по управленческому учету):

Новые продажи +69% г/г;

Выручка +67% г/г;

EBITDA +86% г/г.

Но несмотря на внушительный рост результатов в первом полугодии, сокращение льготных ипотечных программ окажет существенное влияние на результаты по итогам года.

Самолёт сообщил, что в условиях жесткой денежно-кредитной политики Центробанка, компания системно перестроила свою бизнес-модель. Среди основных реализованных мер — калибровка проектов по маржинальности, повышение эффективности операций, в частности, снижение административных расходов. Задача этих мер — выйти на уровень ND/EBITDA < 2 и значимо повысить маржинальность бизнеса после снижения ключевой ставки.

У компании большой земельный банк, который оценивается в 848 млрд. А это ключевой актив компании.

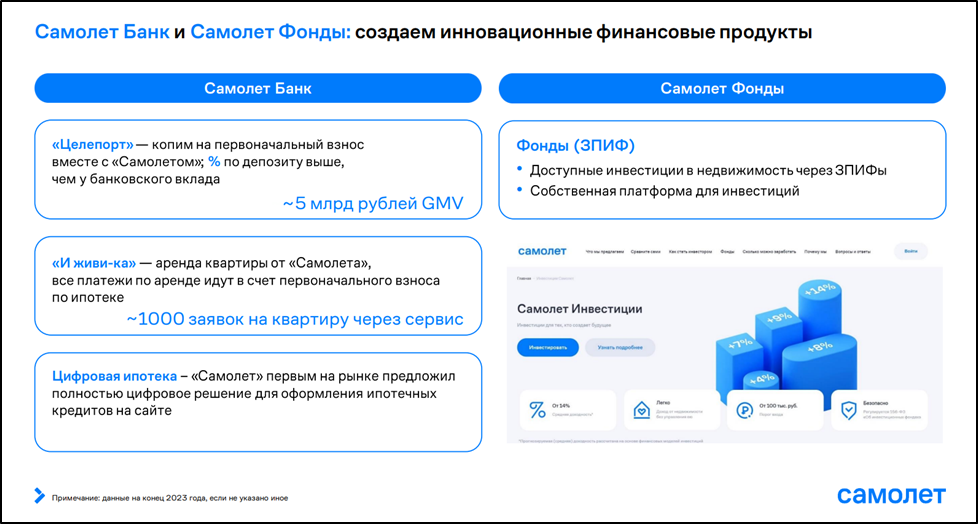

Самолёт кроме непосредственно девелопмента развивает различные сервисы, в частности, финтех и проптех. Создаются новые финансовые продукты для поддержки продаж. В том числе различные программы в «Самолет Банке», который был куплен в начале года. И инвестиции в недвижимость через фонды.

А в конце июля 2024г. компания завершила pre-IPO своего сервиса квартирных решений «Самолет Плюс». Капитализация компании, по итогам размещения, составила 21 млрд. Это очень быстрорастущее направление.

Риски.

Падение спроса на новостройки. Из-за сокращение льготных ипотечных программ, с июля началось замедление продаж.

Падение цен. За последнее время цены сильно выросли, и если спрос упадёт, то вероятно, будет и коррекция и в ценах.

Ставка ЦБ. У Самолёта большой долг с дорогим обслуживанием.

Судебные риски. Как мы видели, Самолёт выплатил 7,9 млрд штрафов за срыв сроков сдачи. Самолет за все время работы сдал 346 домов, из них 34% с задержкой. Правда, до декабря 2024 года действует мораторий на взыскание покупателями штрафов с застройщиков.

Налоговые риски. В частности, ставка налога на прибыль выросла до 25% с 1 января 2025 года.

Конкуренция.

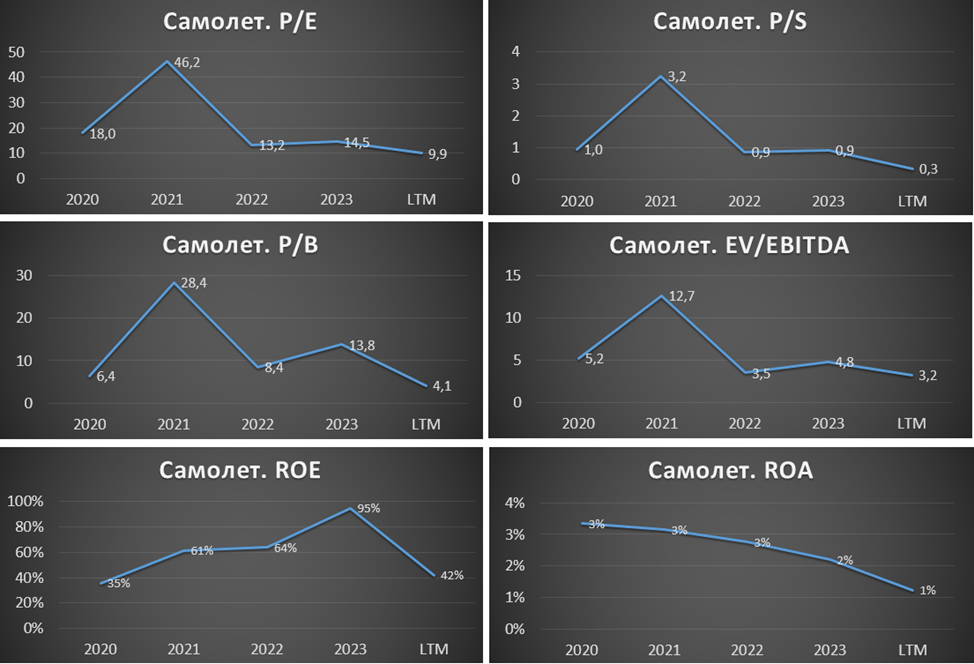

Мультипликаторы.

Мультипликаторы ниже средних исторических значений:

Капитализация = 114 млрд (цена акции = 1850 ₽);

EV/EBITDA = 3,2;

P/E = 9,9; P/S = 0,3; P/B = 4,1;

Рентабельность по EBITDA = 34%; ROE = 42%; ROA = 1%.

Самолет смотрится подороже относительно конкурентов, правда, у него и темпы роста выручки повыше.

Выводы.

Самолет - одна из крупнейших компаний в сфере proptech и девелопмента.

По итогам 1П 2024 выросли, как цены, так и основные операционные показатели. Благодаря чему, продолжился рост финансовых результатов. Правда, из-за высоких процентных расходов, ЧП самая низкая за последние 4 года. У компании большой долг, который Самолет нарастил для реализации новых проектов. Через два года ожидается его резкое снижение. Свободный денежный поток традиционно отрицательный.

Дивиденды за 2023 год компания не выплатила. И скорей всего, и за 2024 год их не будет.

Из-за сокращения льготной ипотеки, ожидается падение спроса на новостройки и снижение цен. Плюс сложности добавляют высокие процентные ставки. Самолет адаптирует свою бизнес-модель под текущие реалии. Положение в отрасли на данный момент тяжелое и вряд ли следует ждать существенных улучшений до снижения ключевой ставки Центробанка.

Мультипликаторы ниже средних исторических. Капитализация в 7 раз ниже стоимости земельного банка. Расчетная оптимистичная цена акции 4000₽, но это при условии роста бизнеса средними темпами по 30% в год ближайшие 5 лет.

Мои сделки.

На данный момент доля Самолета в моём портфеле акций чуть более 3%. Позиция в минусе на 20%. Но в случае хорошей коррекций, возможно, докуплю ещё на долгосрок

ПАО ГК «Самолет» - одна из крупнейших федеральных корпораций в сфере proptech и девелопмента.

В периметре группы развиваются следующие бизнес-направления: девелопмент проектов во всех сегментах по всей России, сервис квартирных решений «Самолет Плюс», управляющая компания, фонды коммерческой и арендной недвижимости, ИЖС, финтех.

Группа входит в число системообразующих организаций российской экономики и занимает 1-е место в Московском регионе и во всей России по объемам текущего строительства. Имеет представительства в почти в 300 городах России и стран СНГ. Штат около 10 000 сотрудников.

На 31 декабря 2023 года внешняя оценка активов достигла 1 057 млрд руб., включая земельный банк объемом 46,5 млн м2 реализуемой площади.

Главная особенность – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому Самолёт не "морозит" капитал в строительной технике и оборудовании. И имеет большие возможности для быстрого масштабирования и наращивания выручки

Более 70% акций компании принадлежит членам совета директоров застройщика, что говорит о заинтересованности менеджмента в эффективной работе группы. Также известно о связях акционеров с властями Подмосковья. Совладельцем части проектов группы является Максим Воробьев, брат губернатора Подмосковья Андрея Воробьева.

Текущая цена акций.

С конца апреля 2024 года акции Самолета обвалились в 2 раза. Но им присуща высокая волатильность. Вообще рост с момента IPO, которое состоялось около 4 лет назад, составляет примерно 100%. На данный момент котировки находятся на минимумах с середины 2021 года.

Операционные результаты.

Операционные показатели за 2 квартал 2024 года:

Продажи первичной недвижимости в метрах: 431,6 тыс. кв. м. (+40% г/г);

Объем продаж первичной недвижимости: 95 млрд (+74% г/г);

Заключено новых контрактов 12,5 тыс (+46% г/г);

Контрактов с ипотекой 84% (-1 пп г/г);

Во втором квартале Самолёт снова показал существенный рост операционных результатов. Но с 01.07.2024 отменена льготная ипотека, также ужесточились условия по семейной ипотеке.

Динамика цен на недвижимость.

Т.к. основные продажи Самолета приходятся на Московский регион, то для оценки ситуации можно ориентироваться на динамику цен на этом рынке. Последние два года средние цены на недвижимость здесь стабилизировались.

Но Самолёт работает в массовом сегменте новостроек комфорт класса. А т.к. для новостроек была доступна относительно недорогая ипотека, покупатели предпочитали новостройки вторичке, поэтому динамика цен на новостройки другая. Средняя цена у Самолёта за последний год выросла на 25%.

Но в третьем квартале, из-за сокращение льготных программ, началась небольшая коррекция. В пресс-службе Сбербанка сообщили, что в столичных регионах наметилась тенденция плавного снижения цен на новостройки: Москва (-0,5%), Московская область (-2,3%). Но при этом снижается и объем предложения новостроек.

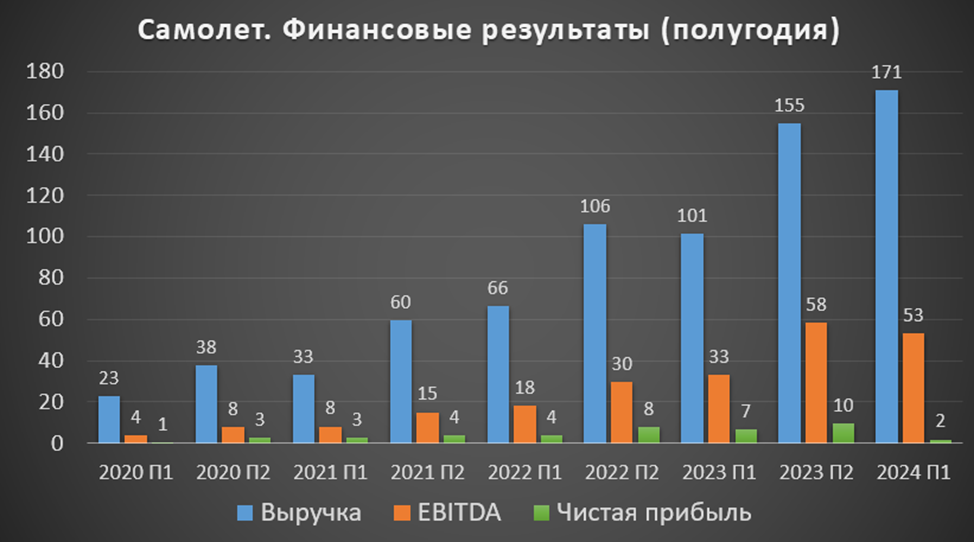

Финансовые результаты

Результаты за 1П 2024:

Выручка 170,8 млрд (+69% г/г);

Себестоимость 109 млрд (+64% г/г);

Операционная прибыль 42,5 млрд (+62% г/г);

Чистые финансовые расходы -36,5 млрд (+2,5х г/г);

Чистая прибыль (ЧП) 1,8 млрд (-72% г/г).

Благодаря росту продаж и цен на новостройки, выручка показала впечатляющий рост. Из-за инфляции себестоимость тоже существенно увеличилась. Но всё же это не помешало показать рост операционной прибыли в 1,5 раза. Но из-за роста долга и высокой ставки ЦБ, финансовые расходы съели большую часть прибыли. В итоге, ЧП рухнула в 3,8 раз. Компания сейчас в большей степени работает на кредиторов, чем на акционеров.

Отдельно отмечу, что компания выплатила 7,9 млрд (+2х г/г) штрафов за нарушение сроков по вводу объектов в эксплуатацию. Это немаленькая сумма по сравнению с ЧП.

Выручка 1П 2024 рекордная, EBITDA тоже на высоких отметках, а вот ЧП – минимальное значение за последние 4 года.

Самолет – компания роста. Средние темпы роста за 5 лет: выручка 45%, EBITDA 77%, ЧП 39%.

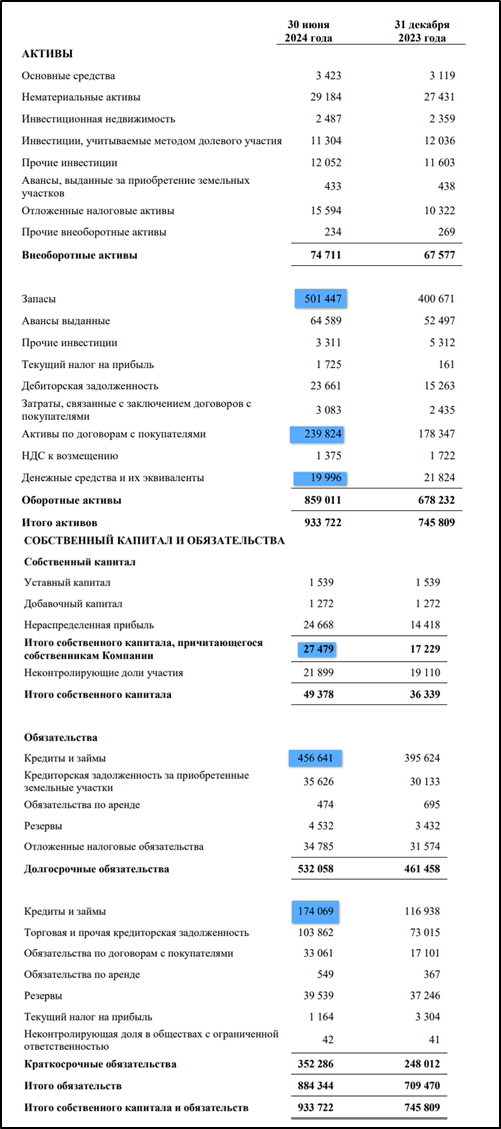

Баланс.

Капитал 27,5 млрд (+59% с начала года).

Запасы 501,5 млрд (+25% с начала года). Здесь отражено незавершенное строительство.

Денежные средства 20 млрд (-8% с начала года).

Суммарные кредиты и займы 630,7 млрд (+23% с начала года).

Остаток на эскроу счетах 364,2 млрд (+25% с начала года).

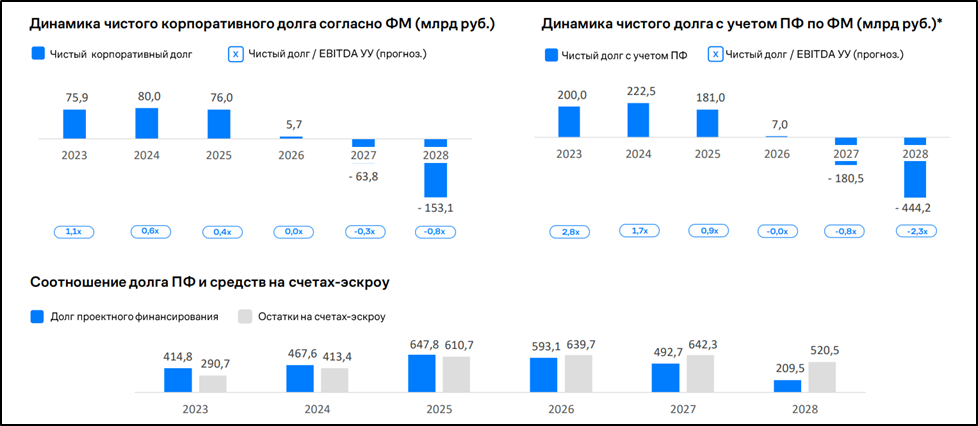

Таким образом, чистый долг 247 млрд (+23% с начала года). ND/EBITDA = 2,2. Долговая нагрузка довольно высокая.

Правда, 514 млрд долга приходится на проектное финансирование. Причем под плавающую ставку, текущее значение 6,75-21%. Эти деньги нужны для нового строительства. Чистый корпоративный долг 97 млрд.

Согласно финансовой модели, Самолет ожидает, что в 2026 году долг должен практически обнулится за счет завершения основных строек.

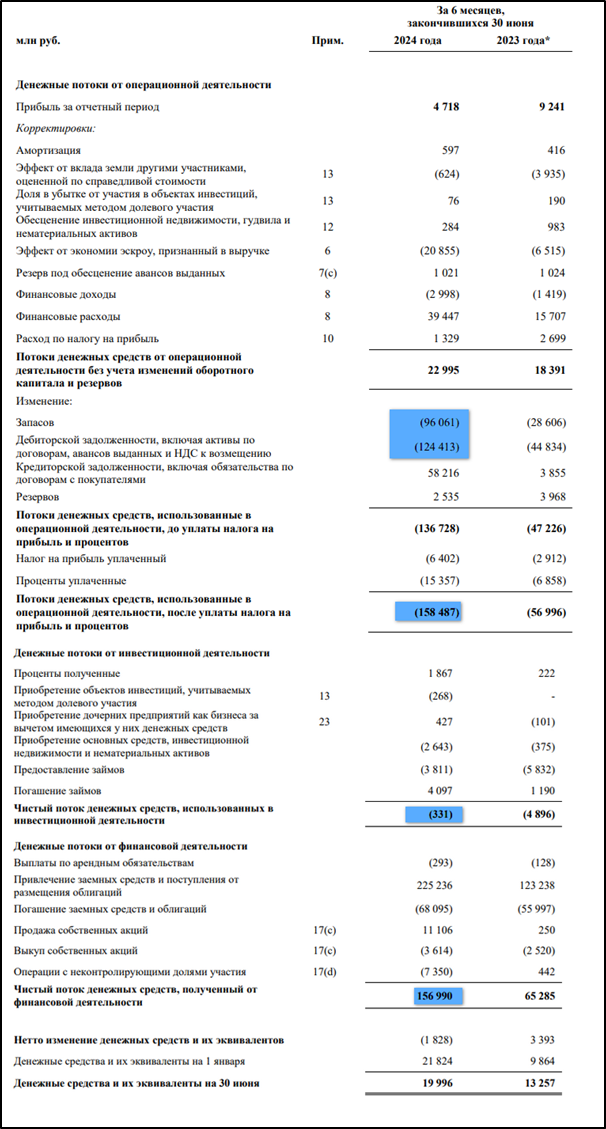

Денежные потоки.

операционная деятельность без учета изменения оборотного капитала +23 млрд (+25% г/г).

операционная деятельность итоговая -158 млрд. Значительный минус из-за роста Запасов (затраты на строительство непроданных объектов, стоимости земли и т.п.) и дебиторской задолженности.

инвестиционная деятельность -0,3 млрд.

финансовая деятельность +157 млрд. Положительное значение из-за роста долговой нагрузки.

Отчет о движении денежных средств у девелоперов не очень репрезентативный, т.к. тут не учтены поступления на эскроу счета. Но в целом видно, что из-за текущей модели «проектного финансирования», реальный FCF сильно отрицательный, из-за этого растёт долговая нагрузка.

Дивиденды и buyback.

Дивидендная политика учитывает долговую нагрузку Компании, при этом обеспечивает минимальный уровень фиксированных дивидендных выплат (не менее 5 млрд руб за год). При ND/скор EBITDA < 1 на выплату дивидендов будет направлено не менее 50% чистой прибыли по МСФО. При показателе ND/скор EBITDA < 2 — не менее 33%.

Но несмотря на див политику, компания не стала выплачивать дивиденды по итогам 2023 года. Финальные дивиденды за 2022 год Самолет также не выплачивал.

В текущей ситуации, думаю, не стоит рассчитывать на дивиденды. Но даже если бы решили выплатить 5 млрд по див политике, то доходность была бы 4,5%.

Также еще стоит отметить, что до конца 2024 года действует программа обратного выкупа акций на сумму до 10 млрд. Но в 1П 2024 компания больше продавала акций (на сумму 11 млрд), чем покупала (на сумму 2 млрд). И что интересно, средняя цена покупки была на треть выше, цены продажи.

Перспективы.

По прогнозам компании, ожидается рост в 2024 году (по управленческому учету):

Новые продажи +69% г/г;

Выручка +67% г/г;

EBITDA +86% г/г.

Но несмотря на внушительный рост результатов в первом полугодии, сокращение льготных ипотечных программ окажет существенное влияние на результаты по итогам года.

Самолёт сообщил, что в условиях жесткой денежно-кредитной политики Центробанка, компания системно перестроила свою бизнес-модель. Среди основных реализованных мер — калибровка проектов по маржинальности, повышение эффективности операций, в частности, снижение административных расходов. Задача этих мер — выйти на уровень ND/EBITDA < 2 и значимо повысить маржинальность бизнеса после снижения ключевой ставки.

У компании большой земельный банк, который оценивается в 848 млрд. А это ключевой актив компании.

Самолёт кроме непосредственно девелопмента развивает различные сервисы, в частности, финтех и проптех. Создаются новые финансовые продукты для поддержки продаж. В том числе различные программы в «Самолет Банке», который был куплен в начале года. И инвестиции в недвижимость через фонды.

А в конце июля 2024г. компания завершила pre-IPO своего сервиса квартирных решений «Самолет Плюс». Капитализация компании, по итогам размещения, составила 21 млрд. Это очень быстрорастущее направление.

Риски.

Падение спроса на новостройки. Из-за сокращение льготных ипотечных программ, с июля началось замедление продаж.

Падение цен. За последнее время цены сильно выросли, и если спрос упадёт, то вероятно, будет и коррекция и в ценах.

Ставка ЦБ. У Самолёта большой долг с дорогим обслуживанием.

Судебные риски. Как мы видели, Самолёт выплатил 7,9 млрд штрафов за срыв сроков сдачи. Самолет за все время работы сдал 346 домов, из них 34% с задержкой. Правда, до декабря 2024 года действует мораторий на взыскание покупателями штрафов с застройщиков.

Налоговые риски. В частности, ставка налога на прибыль выросла до 25% с 1 января 2025 года.

Конкуренция.

Мультипликаторы.

Мультипликаторы ниже средних исторических значений:

Капитализация = 114 млрд (цена акции = 1850 ₽);

EV/EBITDA = 3,2;

P/E = 9,9; P/S = 0,3; P/B = 4,1;

Рентабельность по EBITDA = 34%; ROE = 42%; ROA = 1%.

Самолет смотрится подороже относительно конкурентов, правда, у него и темпы роста выручки повыше.

Выводы.

Самолет - одна из крупнейших компаний в сфере proptech и девелопмента.

По итогам 1П 2024 выросли, как цены, так и основные операционные показатели. Благодаря чему, продолжился рост финансовых результатов. Правда, из-за высоких процентных расходов, ЧП самая низкая за последние 4 года. У компании большой долг, который Самолет нарастил для реализации новых проектов. Через два года ожидается его резкое снижение. Свободный денежный поток традиционно отрицательный.

Дивиденды за 2023 год компания не выплатила. И скорей всего, и за 2024 год их не будет.

Из-за сокращения льготной ипотеки, ожидается падение спроса на новостройки и снижение цен. Плюс сложности добавляют высокие процентные ставки. Самолет адаптирует свою бизнес-модель под текущие реалии. Положение в отрасли на данный момент тяжелое и вряд ли следует ждать существенных улучшений до снижения ключевой ставки Центробанка.

Мультипликаторы ниже средних исторических. Капитализация в 7 раз ниже стоимости земельного банка. Расчетная оптимистичная цена акции 4000₽, но это при условии роста бизнеса средними темпами по 30% в год ближайшие 5 лет.

Мои сделки.

На данный момент доля Самолета в моём портфеле акций чуть более 3%. Позиция в минусе на 20%. Но в случае хорошей коррекций, возможно, докуплю ещё на долгосрок

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба