8 октября 2024 Кот.Финанс

Разбираем связь ключевой ставки с инфляцией, влияние на бюджет и прогнозы.

Спросили у Нейро, изменится ли потребительский спрос, если ЦБ действительно снизит ключевую ставку в следующем году?

Пожалуй, потребительская активность и траектория ставки — вопрос на миллион. В прошлые годы ключевая ставка была близка к инфляции, сдерживая ее в период потребительского бума, или стимулируя экономику в период кризиса. Сегодня разница между инфляцией и ключевой ставкой рекордная и уже превышает 10 процентных пунктов.

Главная причина – рост инфляции. Цель 4%. А большинство экономистов (и даже Эксперт РА) закладывают в свой прогноз на конец года КС 20%. Выходит, для достижения 4% инфляции, ставка может быть и 20%? И 22%? Где предел?

Год назад вопрос о ключевой ставке тоже был актуальным, и прогнозов роста не было. Но и ситуация меняется.

На самом деле, наш глава ЦБ многократно признавался лучшим: лучший в мире (2015), лучший в Европе (2017). И сейчас видно, что ЦБ действует на опережение. Потребительский спрос действительно очень грубо тормозится, и это найдет отражение в ценах. Попробуйте взять сейчас кредит! Даже если банк одобрит – вы сами откажетесь платить по таким ставкам. А нет платежеспособного кредитного спроса – нет роста цен.

Радует снижение инфляции год к году, она опустилась ниже 9%

Но есть ряд проинфляционных факторов:

— тарифы монополий и ЖКХ

— утилизационный сбор и др.

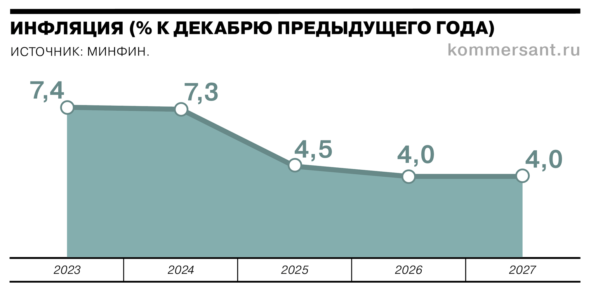

Прогноз ЦБ, в целом, за снижение ключевой, но после достижения цели по инфляции. Достижима ли цель 4%? Нам кажется, это возможно при реализации кризисного сценария. Но тогда проблема инфляции уйдет на второй план.

Заложенная в бюджет инфляция соответствует прогнозу ЦБ. И скорее всего, в Министерстве финансов ждут снижения КС не меньше нашего

Ключевая ставка ведь еще влияет на бюджет:

— выше ставка = ниже потребительская активности = ниже НДС и налог на прибыль

— выше ставка = выше процентные расходы на обслуживание гос.долга, а он будет расти

Кстати, если читать бюджет между строк, то рост долга год к году растет не одинаково. Возможно, заложены меньшие процентные расходы на его обслуживание.

Чтобы заработать на этом, надо четко понимать, на какой сценарий ставить:

· ждете снижение ставки – длинные фикс.облигации

· ждете увеличения – флоатеры, но и в них есть риск

· если не ждете сильных движений, то флоатеры будут выигрышными, т.к. зачастую дают больше премии по доходности

Мы будущего не знаем, и ставка только на одно событие напоминает игру ва-банк. Мы всегда за диверсификацию и взвешенный подход. Наш выбор идеально вписывается в стратегию 👵🤘Бабуля на максималках – это тотальная диверсификация по отраслям, эмитентам, выпускам, срокам. Единственное, надо позаботиться о валютном риске. Его обсудим отдельно.

Спросили у Нейро, изменится ли потребительский спрос, если ЦБ действительно снизит ключевую ставку в следующем году?

Пожалуй, потребительская активность и траектория ставки — вопрос на миллион. В прошлые годы ключевая ставка была близка к инфляции, сдерживая ее в период потребительского бума, или стимулируя экономику в период кризиса. Сегодня разница между инфляцией и ключевой ставкой рекордная и уже превышает 10 процентных пунктов.

Главная причина – рост инфляции. Цель 4%. А большинство экономистов (и даже Эксперт РА) закладывают в свой прогноз на конец года КС 20%. Выходит, для достижения 4% инфляции, ставка может быть и 20%? И 22%? Где предел?

Год назад вопрос о ключевой ставке тоже был актуальным, и прогнозов роста не было. Но и ситуация меняется.

На самом деле, наш глава ЦБ многократно признавался лучшим: лучший в мире (2015), лучший в Европе (2017). И сейчас видно, что ЦБ действует на опережение. Потребительский спрос действительно очень грубо тормозится, и это найдет отражение в ценах. Попробуйте взять сейчас кредит! Даже если банк одобрит – вы сами откажетесь платить по таким ставкам. А нет платежеспособного кредитного спроса – нет роста цен.

Радует снижение инфляции год к году, она опустилась ниже 9%

Но есть ряд проинфляционных факторов:

— тарифы монополий и ЖКХ

— утилизационный сбор и др.

Прогноз ЦБ, в целом, за снижение ключевой, но после достижения цели по инфляции. Достижима ли цель 4%? Нам кажется, это возможно при реализации кризисного сценария. Но тогда проблема инфляции уйдет на второй план.

Заложенная в бюджет инфляция соответствует прогнозу ЦБ. И скорее всего, в Министерстве финансов ждут снижения КС не меньше нашего

Ключевая ставка ведь еще влияет на бюджет:

— выше ставка = ниже потребительская активности = ниже НДС и налог на прибыль

— выше ставка = выше процентные расходы на обслуживание гос.долга, а он будет расти

Кстати, если читать бюджет между строк, то рост долга год к году растет не одинаково. Возможно, заложены меньшие процентные расходы на его обслуживание.

Чтобы заработать на этом, надо четко понимать, на какой сценарий ставить:

· ждете снижение ставки – длинные фикс.облигации

· ждете увеличения – флоатеры, но и в них есть риск

· если не ждете сильных движений, то флоатеры будут выигрышными, т.к. зачастую дают больше премии по доходности

Мы будущего не знаем, и ставка только на одно событие напоминает игру ва-банк. Мы всегда за диверсификацию и взвешенный подход. Наш выбор идеально вписывается в стратегию 👵🤘Бабуля на максималках – это тотальная диверсификация по отраслям, эмитентам, выпускам, срокам. Единственное, надо позаботиться о валютном риске. Его обсудим отдельно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба