Главное

• Индекс МосБиржи провел невыразительную сессию — обороты и волатильность низкие. Сырьевой, валютный и монетарный факторы как бы уравновешивают друг друга, и рынок остается в боковике. Выход из консолидации обещает быть сильным, вопрос — куда?

• Бумаги в фокусе: лучше рынка — Ростелеком и ФСК-Россети; хуже индекса — Татнефть, Русагро, Магнит.

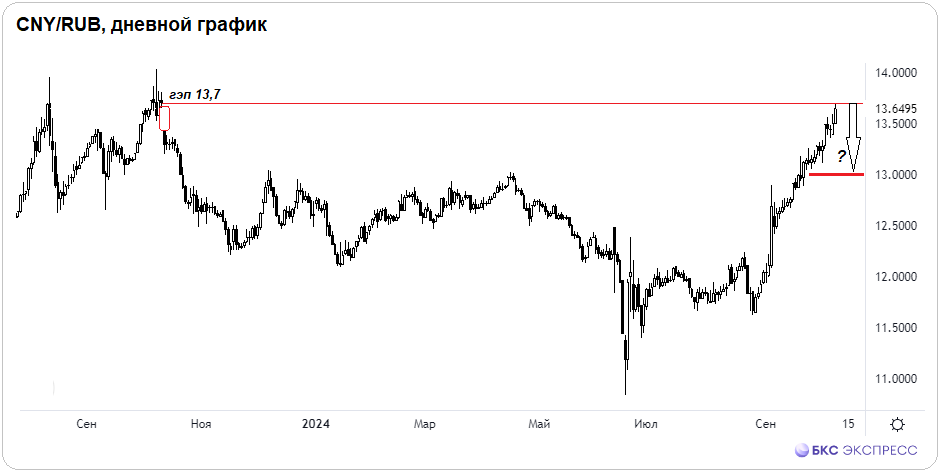

• Рубль опять обновил годовое дно — инвалюты взлетели на максимумы октября 2023 г.: юань почти 13,7, доллар выше 96, евро под 106. Девальвационный тренд сильный, но созрел спекулятивный момент.

• На внешнем контуре: индексы Штатов вернулись на исторические максимумы, в АТР аномальная турбулентность китайских бенчмарков, европейские площадки будут в замешательстве. Российский рынок на ближайшие недели, похоже, завис в боковике.

• На сырьевом рынке: резкая фиксация в нефти Brent от пиковых $81 к технической поддержке $77; золото падает под $2620, трендовая опора в унции на процент ниже; волатильный газ NG слетел на $2,7, но вскоре может и отскочить.

В деталях

Индекс МосБиржи провел очередной день в боковике. Потери вторника в пределах трети процента, волатильность пониженная, амплитуда колебаний менее процента, обороты торгов упали до 57 млрд руб. Активность биржевиков низкая, а факторы курсообразования рынка уравновешивают друг друга — нефть резко упала на 5%, инвалюты взлетели на максимумы года, неопределенность по ставке ЦБ сохранится до 25 октября.

После сентябрьского ралли на +15% со дна года в октябре бенчмарк остается в консолидации с границами 2730–2890 п. с точкой вращения в области 2800 п. и с переменным локальным успехом то быков, то медведей. Причин для оперативного выхода из затяжной формации пока нет.

После затишья обычно бывает всплеск волатильности и направленное ценовое движение рынка — следуя постулату, что тренд скорее продолжится, чем развернется, отдаем предпочтение за вариант вверх. Сформированный осенний аптренд может получить развитие, и к концу сезона Индекс МосБиржи способен выйти на круглые 3000 п., невзирая на риски очередного ужесточения ДКП.

Дело в том, что рынок не линеен, а ожидания участников по мере роста ключевой ставки будут все больше сводиться к неминуемому ее снижению в будущем. По нашим оценкам, через год ставка будет скорее ближе к 15%, чем у 20%. Однако в рамках периода регулятор может двигаться, и перспективу монетарного послабления нужно отыгрывать заранее, а никак не по факту. В связи с этим годовой таргет Индекса МосБиржи — 3400 п., или +21% от текущих.

Тактически и на случай негативного среднесрочного исхода всегда есть защитные стопы — для активных трейдеров предел риска в бенчмарке ограничен важными 2730 п. Ниже уровня повысится вероятность повторного захода на годовое дно. Но это не базовый сценарий.

Рубль продолжает бурить дно — в инвалютах обновлены годовые максимумы. Биржевой юань вплотную подобрался к гэпу 11 октября 2023 г., в моменте пара CNY/RUB была 13,69, а до полного перекрытия техразрыва сразу над 13,7 не хватило лишь 0,1%. Для красоты надо бы доделать. На утреннем Forex юань курсирует на 13,7, а значит, открытие на Мосбирже будет без потрясений.

Технически и тактически созрела краткосрочная спекулятивная идея продажи июня под локальный откат перегретой инвалюты и с целью коррекции рубля в область 13 по CNY/RUB TOM. Здесь подойдет фьючерс CRZ4. Главное — адекватно соотносить уровень риска на позицию с ожидаемой доходностью от спекулятивной сделки.

Подробный многофакторный анализ курса рубля представлен в нашем ежемесячном материале.

Бумаги в фокусе

• Ростелеком-ао (+3,4%). Лучший результат на рынке среди всех компонентов Индекса МосБиржи. Неделя выдалась волатильной — в понедельник падение на 3% на низкой ликвидности, а вчера сильный рост перекрыл предшествующую черную свечу на двойном объеме. Выкуп просадки — позитивный паттерн. Курс может зависнуть в середине волны 80–70: закрытие сессии перед дивгэпом 27 сентября и постдивидендное дно. По факту закрепления над 75 руб. повысится тяга к верхнему круглому уровню. Фундаментальный таргет на 84 руб.

• ФСК-Россети (+1,9%). Значительно лучше рынка, но в русле нисходящего тренда. Причем бенчмарк широкого рынка в восходящей формации, а бумаги так и не удержались в сентябрьском аптренде. На минимуме октября было у 8,1 коп., а среднесрочный сентимент может измениться не ранее возврата выше 8,5 коп. Поэтому вчерашний всплеск — не более чем отскок. Фундаментально акциям пока попросту не на чем расти — даунсайд порядка 40%.

• Татнефть (-5,9%). Аутсайдер вчерашнего рынка, но есть нюанс — бумаги очистились от дивиденда в 5,8%, то есть формально там без существенных потерь. Перед предстартовым гэпом отмечалась техническая поддержка на 620 руб. по обоим типам бумаг, и пока она устояла. На фоне слабого рубля, скачка нефти и повышенных дивидендных ожиданий на будущее зияющий разрыв на графике может быть закрыт достаточно быстро — за месяц. Фундаментальный таргет на год — 810 руб. за обычку и 790 руб. по префам.

• Русагро (-3,5%). Низколиквидная и очень волатильная бумага. Управлять рисками помогают защитные стопы. Ранее там был прорыв сопротивления 1300 руб., открывались обнадеживающие цели роста. Но это оказалось ложным. Курс уже откатил ниже 1250 руб. По негативной инерции могут отработать динамическую сентябрьскую поддержку, до нее еще процент вниз.

• Магнит (-2,8%). После тотального обвала на фоне пролонгации договора РЕПО курс ненадолго задерживался на круглых 5000 руб. Там была и психологическая поддержка, и динамическая опора по локальным минимумам с начала сентября. Вчера линию продавили вниз, теперь это сопротивление. Цена на закрытии — 4930 руб., риск углубления высокий. Фундаментальные 6700 руб. теперь нескоро.

На внешнем контуре

• В США: индексы не могут определиться — после процентного падения в понедельник уже во вторник удалось перекрыть потери, бенчмарки вернулись в область исторических вершин. Дальше расти сложно. Фактор ФРС уже заложен в цены, и ралли с начала года в S&P 500 на ожиданиях монетарного разворота достигало 23%. Но и глубоких коррекций, скорее всего, удастся избежать, поскольку к концу года ключевая ставка может быть на процент ниже текущих 5%. В общем идея там отыграна, сейчас это поле для краткосрочных активных трейдеров, а не позиционной торговли. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: волатильность взрывоопасная, что не позволяет европейским трейдерам однозначно опереться на фактор АТР. На фоне стимулирующих мер КНР индексы Поднебесной за месяц прибавляли по 35%. Вчера китайский Shanghai Composite в моменте был еще +13% и обновлял многолетние вершины, а вот гонконгский Hang Seng после хайпа в моменте улетал в -10%. Сегодня Shanghai Composite -5%, а в Hang Seng волатильная сессия в диапазоне +/-2%. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK. Индекс Nikkei поспокойнее с +1%.

• Нефть Brent после резкого недельного взлета на +15% над $81 перешла к коррекции. Быстрая фиксация от максимумов вылилась в провал на 5%. Курс стабилизировался лишь на $77, здесь ранее оговоренная поддержка. Фактор экстремальной волатильности — расширение и сужение риск-премии в барреле на фоне неопределенности исхода ближневосточного конфликта. Нефтетрейдерам остается лишь следить за новостями.

• Золото в коррекции, унция под $2620. Тренд остается восходящим с опорным динамическим уровнем в области $2590, а значит, маневр продавцов ограничен еще -1%. Причина охлаждения сентимента в драгметалле — скачок индекса доллара DXY выше 102,5 п., с которым у унции обратная сила связи, и локальное снижение защитной функции в обстановке перманентной международной конфронтации. Однако затишье может быть обманчиво, и золото в любой момент способно вновь улететь на исторические пики.

• Газ NG после ралли к $3 упал на $2,7. Для волатильного инструмента коррекция в 10% после взлета за сентябрь под +40% — не проблема. На уровне $2,7 есть поддержка. Активные трейдеры с соблюдением риск-менеджмента могут попробовать сыграть от нее в отскок в рамках квартального аптренда.

• Индекс МосБиржи провел невыразительную сессию — обороты и волатильность низкие. Сырьевой, валютный и монетарный факторы как бы уравновешивают друг друга, и рынок остается в боковике. Выход из консолидации обещает быть сильным, вопрос — куда?

• Бумаги в фокусе: лучше рынка — Ростелеком и ФСК-Россети; хуже индекса — Татнефть, Русагро, Магнит.

• Рубль опять обновил годовое дно — инвалюты взлетели на максимумы октября 2023 г.: юань почти 13,7, доллар выше 96, евро под 106. Девальвационный тренд сильный, но созрел спекулятивный момент.

• На внешнем контуре: индексы Штатов вернулись на исторические максимумы, в АТР аномальная турбулентность китайских бенчмарков, европейские площадки будут в замешательстве. Российский рынок на ближайшие недели, похоже, завис в боковике.

• На сырьевом рынке: резкая фиксация в нефти Brent от пиковых $81 к технической поддержке $77; золото падает под $2620, трендовая опора в унции на процент ниже; волатильный газ NG слетел на $2,7, но вскоре может и отскочить.

В деталях

Индекс МосБиржи провел очередной день в боковике. Потери вторника в пределах трети процента, волатильность пониженная, амплитуда колебаний менее процента, обороты торгов упали до 57 млрд руб. Активность биржевиков низкая, а факторы курсообразования рынка уравновешивают друг друга — нефть резко упала на 5%, инвалюты взлетели на максимумы года, неопределенность по ставке ЦБ сохранится до 25 октября.

После сентябрьского ралли на +15% со дна года в октябре бенчмарк остается в консолидации с границами 2730–2890 п. с точкой вращения в области 2800 п. и с переменным локальным успехом то быков, то медведей. Причин для оперативного выхода из затяжной формации пока нет.

После затишья обычно бывает всплеск волатильности и направленное ценовое движение рынка — следуя постулату, что тренд скорее продолжится, чем развернется, отдаем предпочтение за вариант вверх. Сформированный осенний аптренд может получить развитие, и к концу сезона Индекс МосБиржи способен выйти на круглые 3000 п., невзирая на риски очередного ужесточения ДКП.

Дело в том, что рынок не линеен, а ожидания участников по мере роста ключевой ставки будут все больше сводиться к неминуемому ее снижению в будущем. По нашим оценкам, через год ставка будет скорее ближе к 15%, чем у 20%. Однако в рамках периода регулятор может двигаться, и перспективу монетарного послабления нужно отыгрывать заранее, а никак не по факту. В связи с этим годовой таргет Индекса МосБиржи — 3400 п., или +21% от текущих.

Тактически и на случай негативного среднесрочного исхода всегда есть защитные стопы — для активных трейдеров предел риска в бенчмарке ограничен важными 2730 п. Ниже уровня повысится вероятность повторного захода на годовое дно. Но это не базовый сценарий.

Рубль продолжает бурить дно — в инвалютах обновлены годовые максимумы. Биржевой юань вплотную подобрался к гэпу 11 октября 2023 г., в моменте пара CNY/RUB была 13,69, а до полного перекрытия техразрыва сразу над 13,7 не хватило лишь 0,1%. Для красоты надо бы доделать. На утреннем Forex юань курсирует на 13,7, а значит, открытие на Мосбирже будет без потрясений.

Технически и тактически созрела краткосрочная спекулятивная идея продажи июня под локальный откат перегретой инвалюты и с целью коррекции рубля в область 13 по CNY/RUB TOM. Здесь подойдет фьючерс CRZ4. Главное — адекватно соотносить уровень риска на позицию с ожидаемой доходностью от спекулятивной сделки.

Подробный многофакторный анализ курса рубля представлен в нашем ежемесячном материале.

Бумаги в фокусе

• Ростелеком-ао (+3,4%). Лучший результат на рынке среди всех компонентов Индекса МосБиржи. Неделя выдалась волатильной — в понедельник падение на 3% на низкой ликвидности, а вчера сильный рост перекрыл предшествующую черную свечу на двойном объеме. Выкуп просадки — позитивный паттерн. Курс может зависнуть в середине волны 80–70: закрытие сессии перед дивгэпом 27 сентября и постдивидендное дно. По факту закрепления над 75 руб. повысится тяга к верхнему круглому уровню. Фундаментальный таргет на 84 руб.

• ФСК-Россети (+1,9%). Значительно лучше рынка, но в русле нисходящего тренда. Причем бенчмарк широкого рынка в восходящей формации, а бумаги так и не удержались в сентябрьском аптренде. На минимуме октября было у 8,1 коп., а среднесрочный сентимент может измениться не ранее возврата выше 8,5 коп. Поэтому вчерашний всплеск — не более чем отскок. Фундаментально акциям пока попросту не на чем расти — даунсайд порядка 40%.

• Татнефть (-5,9%). Аутсайдер вчерашнего рынка, но есть нюанс — бумаги очистились от дивиденда в 5,8%, то есть формально там без существенных потерь. Перед предстартовым гэпом отмечалась техническая поддержка на 620 руб. по обоим типам бумаг, и пока она устояла. На фоне слабого рубля, скачка нефти и повышенных дивидендных ожиданий на будущее зияющий разрыв на графике может быть закрыт достаточно быстро — за месяц. Фундаментальный таргет на год — 810 руб. за обычку и 790 руб. по префам.

• Русагро (-3,5%). Низколиквидная и очень волатильная бумага. Управлять рисками помогают защитные стопы. Ранее там был прорыв сопротивления 1300 руб., открывались обнадеживающие цели роста. Но это оказалось ложным. Курс уже откатил ниже 1250 руб. По негативной инерции могут отработать динамическую сентябрьскую поддержку, до нее еще процент вниз.

• Магнит (-2,8%). После тотального обвала на фоне пролонгации договора РЕПО курс ненадолго задерживался на круглых 5000 руб. Там была и психологическая поддержка, и динамическая опора по локальным минимумам с начала сентября. Вчера линию продавили вниз, теперь это сопротивление. Цена на закрытии — 4930 руб., риск углубления высокий. Фундаментальные 6700 руб. теперь нескоро.

На внешнем контуре

• В США: индексы не могут определиться — после процентного падения в понедельник уже во вторник удалось перекрыть потери, бенчмарки вернулись в область исторических вершин. Дальше расти сложно. Фактор ФРС уже заложен в цены, и ралли с начала года в S&P 500 на ожиданиях монетарного разворота достигало 23%. Но и глубоких коррекций, скорее всего, удастся избежать, поскольку к концу года ключевая ставка может быть на процент ниже текущих 5%. В общем идея там отыграна, сейчас это поле для краткосрочных активных трейдеров, а не позиционной торговли. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: волатильность взрывоопасная, что не позволяет европейским трейдерам однозначно опереться на фактор АТР. На фоне стимулирующих мер КНР индексы Поднебесной за месяц прибавляли по 35%. Вчера китайский Shanghai Composite в моменте был еще +13% и обновлял многолетние вершины, а вот гонконгский Hang Seng после хайпа в моменте улетал в -10%. Сегодня Shanghai Composite -5%, а в Hang Seng волатильная сессия в диапазоне +/-2%. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK. Индекс Nikkei поспокойнее с +1%.

• Нефть Brent после резкого недельного взлета на +15% над $81 перешла к коррекции. Быстрая фиксация от максимумов вылилась в провал на 5%. Курс стабилизировался лишь на $77, здесь ранее оговоренная поддержка. Фактор экстремальной волатильности — расширение и сужение риск-премии в барреле на фоне неопределенности исхода ближневосточного конфликта. Нефтетрейдерам остается лишь следить за новостями.

• Золото в коррекции, унция под $2620. Тренд остается восходящим с опорным динамическим уровнем в области $2590, а значит, маневр продавцов ограничен еще -1%. Причина охлаждения сентимента в драгметалле — скачок индекса доллара DXY выше 102,5 п., с которым у унции обратная сила связи, и локальное снижение защитной функции в обстановке перманентной международной конфронтации. Однако затишье может быть обманчиво, и золото в любой момент способно вновь улететь на исторические пики.

• Газ NG после ралли к $3 упал на $2,7. Для волатильного инструмента коррекция в 10% после взлета за сентябрь под +40% — не проблема. На уровне $2,7 есть поддержка. Активные трейдеры с соблюдением риск-менеджмента могут попробовать сыграть от нее в отскок в рамках квартального аптренда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба