Главное

• Индекс МосБиржи потерял процент и спикировал на поддержку — движение вниз в рамках боковика и в русле локальной восходящей формации. Границы боковика могут сохраниться до конца октября, а потом — опорное заседание ЦБ. Выход из осенней консолидации прогнозируется вверх.

• Бумаги в фокусе: банки явно лучше рынка — ВТБ и ТКС Холдинг; металлурги значительно хуже индекса — РУСАЛ и Полюс.

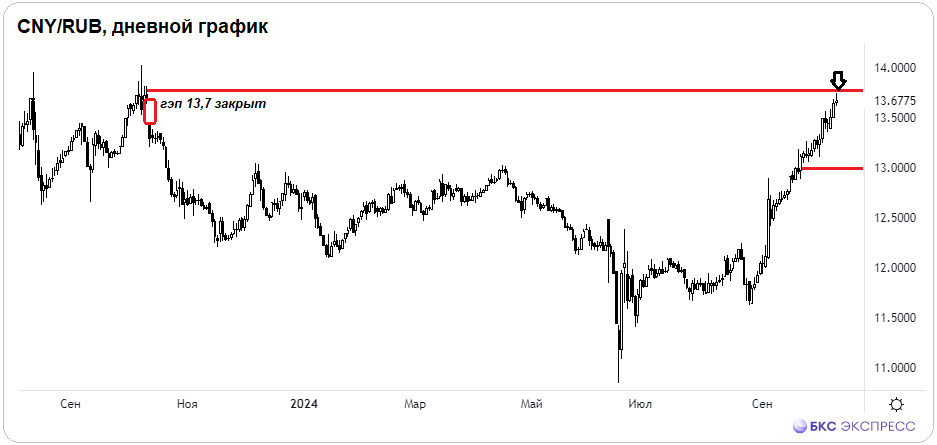

• Рубль упал на дно с начала октября 2023 г. Юань благополучно закрыл новостной гэп прошлого года, спекулятивная идея на коррекцию инвалют в работе. А ОФЗ могут и отскочить на фоне замедления инфляции.

• На внешнем контуре: индекс широкого рынка акций S&P 500 переписал абсолютный исторический максимум, утренние фьючерсы стабильны, а в Азии рост бенчмарков — факторы за положительный старт европейской сессии акций. Российский рынок наверняка скорректирует вчерашний провал.

• На сырьевом рынке: нефть Brent на спуске после ралли цепляется за поддержку $77; золото падает под $2610, а динамическая опора подпирает; волатильный газ NG не удержался за $2,7 и уже ниже $2,65, но инструмент очень волатильный и может резко менять направление.

В деталях

Индекс МосБиржи в течение основной сессии монотонно падал, закрытие дня на минимуме у 2748 п. с потерями под 1,5%. На вечерке бенчмарк отскочил — итоговый провал среды менее процента и фиксация над 2762 п.

Волатильность относительно начала недели возросла, но обороты остались низкие — наторговали на 66 млрд руб. Это говорит о пониженной активности участников рынка в обстановке неопределенности по ключевой ставке — на фоне слабого инвестиционного спроса рынок проседает, агрессивных продаж не видно. 25 октября ЦБ огласит новую стоимость фондирования, и давление на рынке начнет спадать. Даже при очередном ужесточении ДКП участники уже будут закладывать перспективу снижения стоимости фондирования в будущем. По нашим оценкам, монетарный разворот состоится во II квартале 2025 г. Чем выше ставка в 2024 г., тем быстрее она упадет в следующем — через год ориентируемся на 15%+.

Технически вчерашний завал рынка не выходит за рамки боковика после сентябрьского ралли. Границы консолидации широкие — 2890–2730 п., но после оглушительного летнего обвала и мощного осеннего разворота — это нормально. Фактически среднесрочный нисходящий тренд утратил силу, локальная формация восходящая, и вчера индекс просто спикировал к динамической поддержке. Вероятность отбоя индекса вверх выше варианта дальнейшего падения рынка акций. На случай негативного исхода предел риска для активных позиционных трейдеров — закрепление индекса под 2730 п., все что выше — в рамках боковика и без эмоций.

Про рубль и ОФЗ. Нацвалюта подешевела до значений октября 2023 г., инвалюты переписали годовые максимумы — биржевой юань был выше 13,74, внебиржевые доллар и евро от ЦБ почти 97 и над 106,4. Осенняя девальвация свыше 15%. Технически уже явный перегрев инвалют, при этом фактор ЦБ может подыграть рублю, а в юане полностью закрыт зияющий с 11 октября 2023 г. гэп на фоне новостей о нормативах репатриации выручки экспортеров.

Спекулятивная идея заключалась в открытии коротких позиций от важного уровня во фьючерсе на юань CRZ4. Отбой от вершины 13,7 стартовал, главное теперь — управлять риском позиции. Ориентир вниз на 1/3 осеннего роста пары CNY/RUB, или поближе к 13.

Для российских частных трейдеров открылись возможности для торговли долларом, евро, дирхамом и вывода инвалют на банковский счет — инструкция.

ОФЗ на многолетнем минимуме, а их доходности — на максимумах с 2022 г. Индекс гособлигаций RGBI ушел под круглые 100 п. и курсирует в области двухзначных цен. Отвесное падение бондов может замедлиться, а индикатор ОФЗ отскочить на фоне свежих метрик по инфляции: ценовое давление снижается как на недельном срезе, так и на годовом. Возможно, страхи перед грядущим заседанием ЦБ преувеличены. По факту вердикта 25 октября, или даже ранее, может быть возврат RGBI выше трехзначного. В перспективе года длинные облигации могут дать до 33%.

Бумаги в фокусе

• ВТБ (+4,6%). Абсолютный лидер среди всех компонентов Индекса МосБиржи. Всю сессию бумаги подозрительно выделялись устойчивостью, молниеносный взлет под 5% на объеме более 50% от всего дневного оборота пришелся на последний час торгов вечерней сессии. Стало известно о распоряжении президента на право совершения сделок с акциями ВТБ с нерезидентами из недружественных стран. На рынке могли повыситься спекулятивные ожидания выкупа бумаг по аналогии с кейсами Магнита и других корпораций. Это лишь предположение, а как будет на практике — скоро узнаем. Технически закрытие на максимуме под 90 руб., по инерции круглая отметка на открытии будет протестирована с превышением. Фундаментальный таргет — 150 руб., или +67% от текущих.

• ТКС Холдинг (+1,5%). Значительно лучше рынка на очень высоких оборотах — первое место по ликвидности, наторговали почти на 11 млрд руб. Причина — объявление дивидендов за 9 месяцев 2024 г. Размер выплат: 92,5 руб., это 3,5% дивдоходности, последний день для покупки бумаг под выплаты будет 22 ноября. Для акций «компании роста» такие новости — позитив, ведь дивидендная пауза длилась 4 года. Технически на октябрьской коррекции поддержка на круглых 2500 руб. ожидаемо устояла, ближайшее сопротивление — на 2600 руб., после чего откроется пространство для маневра на максимумы осени под 2780 руб. Фундаментальный таргет — 4600 руб., или долгосрочно еще +79%.

• РУСАЛ (-2,7%). Аутсайдер торгов среди всех бумаг из состава бенчмарка. В моменте падение превышало 4%. Корпорация рассматривает возможность обратного выкупа акций на 15 млрд руб., но этому будет противодействовать крупный акционер. Корпоративная конфликтность и неопределенность — неустойчивость биржевого курса. Дополнительное давление на цены акций оказала коррекция алюминия. Технически курс бумаг замер в боковике 33,5–35,5 руб., выход из формации пока неочевиден; на дневном таймфрейме больше похоже на фигуру «Бриллиант». А фундаментальный таргет ниже рынка — 32 руб.

• Полюс (-2%). Акции золотодобытчика копируют динамику базового металла, а унция золота сейчас в коррекции от исторического максимума — отсюда и снижение высококоррелируемых бумаг. Скоро в драгметалле будет трендовая поддержка, в акциях Полюса также вероятно замедление на спуске. Техническая поддержка на 13 000 руб. Фундаментальный таргет — 17 000 руб., или на треть выше текущих на бирже.

На внешнем контуре

• В США: индекс S&P 500 обновил пик стоимости, с начала года уже +24%, новый топ — почти 5797 п. Внятной коррекции после заседания ФРС так и не последовало, а новая волна оптимизма накрыла рынок после «минуток». Цикл на снижение ключевой ставки наверняка продолжится. Фактор американского фондового поводыря поддержит ведомые площадки Азии и Европы. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: все индексы в плюсе, доходит до +5%, и в четверг это однозначно за европейских фондовых быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, волатильный индекс Hang Seng раллирует почти на 5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, а индекс Nikkei прибавляет в пределах полпроцента.

• Нефть Brent пытается стабилизироваться после мощного ралли выше $81 и сильной фиксации к $75. Кажется, получается — баррель вернулся над $77. Локальный негатив от трехкратного превышения запасов сырой нефти в США над консенсусом быстро отыграли и выкупили. В последние дни очень волатильно, но техническая опора на спуске в области $77 удерживается, что говорит о все еще высоких геополитических рисках на Ближнем Востоке.

• Золото уже было ниже $2610. Здесь и эффект от временного снижение защитной функции драгметалла в обстановке международной конфронтации, и скачок индекса доллара DXY под 103, п., с которым у унции обратная корреляция. Технически тренд в золоте вверх сохраняется с динамической поддержкой у $2590, поэтому предел вниз уже ограничен, а вверху — очередные исторические пики над $2685, и последний вариант в дальнейшем исключать никак нельзя.

• Газ NG ушел под $2,65, важная поддержка была на $2,7. С поправкой на высокую волатильность инструмента проход под уровень опоры может быть ложным с последующим резким возвратом. Если позволяет риск-профиль, лонговые позиции пока можно удерживать в расчете на отскок по все еще актуальному тренду вверх.

• Индекс МосБиржи потерял процент и спикировал на поддержку — движение вниз в рамках боковика и в русле локальной восходящей формации. Границы боковика могут сохраниться до конца октября, а потом — опорное заседание ЦБ. Выход из осенней консолидации прогнозируется вверх.

• Бумаги в фокусе: банки явно лучше рынка — ВТБ и ТКС Холдинг; металлурги значительно хуже индекса — РУСАЛ и Полюс.

• Рубль упал на дно с начала октября 2023 г. Юань благополучно закрыл новостной гэп прошлого года, спекулятивная идея на коррекцию инвалют в работе. А ОФЗ могут и отскочить на фоне замедления инфляции.

• На внешнем контуре: индекс широкого рынка акций S&P 500 переписал абсолютный исторический максимум, утренние фьючерсы стабильны, а в Азии рост бенчмарков — факторы за положительный старт европейской сессии акций. Российский рынок наверняка скорректирует вчерашний провал.

• На сырьевом рынке: нефть Brent на спуске после ралли цепляется за поддержку $77; золото падает под $2610, а динамическая опора подпирает; волатильный газ NG не удержался за $2,7 и уже ниже $2,65, но инструмент очень волатильный и может резко менять направление.

В деталях

Индекс МосБиржи в течение основной сессии монотонно падал, закрытие дня на минимуме у 2748 п. с потерями под 1,5%. На вечерке бенчмарк отскочил — итоговый провал среды менее процента и фиксация над 2762 п.

Волатильность относительно начала недели возросла, но обороты остались низкие — наторговали на 66 млрд руб. Это говорит о пониженной активности участников рынка в обстановке неопределенности по ключевой ставке — на фоне слабого инвестиционного спроса рынок проседает, агрессивных продаж не видно. 25 октября ЦБ огласит новую стоимость фондирования, и давление на рынке начнет спадать. Даже при очередном ужесточении ДКП участники уже будут закладывать перспективу снижения стоимости фондирования в будущем. По нашим оценкам, монетарный разворот состоится во II квартале 2025 г. Чем выше ставка в 2024 г., тем быстрее она упадет в следующем — через год ориентируемся на 15%+.

Технически вчерашний завал рынка не выходит за рамки боковика после сентябрьского ралли. Границы консолидации широкие — 2890–2730 п., но после оглушительного летнего обвала и мощного осеннего разворота — это нормально. Фактически среднесрочный нисходящий тренд утратил силу, локальная формация восходящая, и вчера индекс просто спикировал к динамической поддержке. Вероятность отбоя индекса вверх выше варианта дальнейшего падения рынка акций. На случай негативного исхода предел риска для активных позиционных трейдеров — закрепление индекса под 2730 п., все что выше — в рамках боковика и без эмоций.

Про рубль и ОФЗ. Нацвалюта подешевела до значений октября 2023 г., инвалюты переписали годовые максимумы — биржевой юань был выше 13,74, внебиржевые доллар и евро от ЦБ почти 97 и над 106,4. Осенняя девальвация свыше 15%. Технически уже явный перегрев инвалют, при этом фактор ЦБ может подыграть рублю, а в юане полностью закрыт зияющий с 11 октября 2023 г. гэп на фоне новостей о нормативах репатриации выручки экспортеров.

Спекулятивная идея заключалась в открытии коротких позиций от важного уровня во фьючерсе на юань CRZ4. Отбой от вершины 13,7 стартовал, главное теперь — управлять риском позиции. Ориентир вниз на 1/3 осеннего роста пары CNY/RUB, или поближе к 13.

Для российских частных трейдеров открылись возможности для торговли долларом, евро, дирхамом и вывода инвалют на банковский счет — инструкция.

ОФЗ на многолетнем минимуме, а их доходности — на максимумах с 2022 г. Индекс гособлигаций RGBI ушел под круглые 100 п. и курсирует в области двухзначных цен. Отвесное падение бондов может замедлиться, а индикатор ОФЗ отскочить на фоне свежих метрик по инфляции: ценовое давление снижается как на недельном срезе, так и на годовом. Возможно, страхи перед грядущим заседанием ЦБ преувеличены. По факту вердикта 25 октября, или даже ранее, может быть возврат RGBI выше трехзначного. В перспективе года длинные облигации могут дать до 33%.

Бумаги в фокусе

• ВТБ (+4,6%). Абсолютный лидер среди всех компонентов Индекса МосБиржи. Всю сессию бумаги подозрительно выделялись устойчивостью, молниеносный взлет под 5% на объеме более 50% от всего дневного оборота пришелся на последний час торгов вечерней сессии. Стало известно о распоряжении президента на право совершения сделок с акциями ВТБ с нерезидентами из недружественных стран. На рынке могли повыситься спекулятивные ожидания выкупа бумаг по аналогии с кейсами Магнита и других корпораций. Это лишь предположение, а как будет на практике — скоро узнаем. Технически закрытие на максимуме под 90 руб., по инерции круглая отметка на открытии будет протестирована с превышением. Фундаментальный таргет — 150 руб., или +67% от текущих.

• ТКС Холдинг (+1,5%). Значительно лучше рынка на очень высоких оборотах — первое место по ликвидности, наторговали почти на 11 млрд руб. Причина — объявление дивидендов за 9 месяцев 2024 г. Размер выплат: 92,5 руб., это 3,5% дивдоходности, последний день для покупки бумаг под выплаты будет 22 ноября. Для акций «компании роста» такие новости — позитив, ведь дивидендная пауза длилась 4 года. Технически на октябрьской коррекции поддержка на круглых 2500 руб. ожидаемо устояла, ближайшее сопротивление — на 2600 руб., после чего откроется пространство для маневра на максимумы осени под 2780 руб. Фундаментальный таргет — 4600 руб., или долгосрочно еще +79%.

• РУСАЛ (-2,7%). Аутсайдер торгов среди всех бумаг из состава бенчмарка. В моменте падение превышало 4%. Корпорация рассматривает возможность обратного выкупа акций на 15 млрд руб., но этому будет противодействовать крупный акционер. Корпоративная конфликтность и неопределенность — неустойчивость биржевого курса. Дополнительное давление на цены акций оказала коррекция алюминия. Технически курс бумаг замер в боковике 33,5–35,5 руб., выход из формации пока неочевиден; на дневном таймфрейме больше похоже на фигуру «Бриллиант». А фундаментальный таргет ниже рынка — 32 руб.

• Полюс (-2%). Акции золотодобытчика копируют динамику базового металла, а унция золота сейчас в коррекции от исторического максимума — отсюда и снижение высококоррелируемых бумаг. Скоро в драгметалле будет трендовая поддержка, в акциях Полюса также вероятно замедление на спуске. Техническая поддержка на 13 000 руб. Фундаментальный таргет — 17 000 руб., или на треть выше текущих на бирже.

На внешнем контуре

• В США: индекс S&P 500 обновил пик стоимости, с начала года уже +24%, новый топ — почти 5797 п. Внятной коррекции после заседания ФРС так и не последовало, а новая волна оптимизма накрыла рынок после «минуток». Цикл на снижение ключевой ставки наверняка продолжится. Фактор американского фондового поводыря поддержит ведомые площадки Азии и Европы. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: все индексы в плюсе, доходит до +5%, и в четверг это однозначно за европейских фондовых быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, волатильный индекс Hang Seng раллирует почти на 5%. Динамику японского рынка можно повторять через московский фьючерс NIKK, а индекс Nikkei прибавляет в пределах полпроцента.

• Нефть Brent пытается стабилизироваться после мощного ралли выше $81 и сильной фиксации к $75. Кажется, получается — баррель вернулся над $77. Локальный негатив от трехкратного превышения запасов сырой нефти в США над консенсусом быстро отыграли и выкупили. В последние дни очень волатильно, но техническая опора на спуске в области $77 удерживается, что говорит о все еще высоких геополитических рисках на Ближнем Востоке.

• Золото уже было ниже $2610. Здесь и эффект от временного снижение защитной функции драгметалла в обстановке международной конфронтации, и скачок индекса доллара DXY под 103, п., с которым у унции обратная корреляция. Технически тренд в золоте вверх сохраняется с динамической поддержкой у $2590, поэтому предел вниз уже ограничен, а вверху — очередные исторические пики над $2685, и последний вариант в дальнейшем исключать никак нельзя.

• Газ NG ушел под $2,65, важная поддержка была на $2,7. С поправкой на высокую волатильность инструмента проход под уровень опоры может быть ложным с последующим резким возвратом. Если позволяет риск-профиль, лонговые позиции пока можно удерживать в расчете на отскок по все еще актуальному тренду вверх.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба