10 октября 2024 БКС Экспресс Кокорева Анна

Макродрайверы

Рынок США

• Индексы S&P 500 и NASDAQ 9 октября выросли на 0,71% и 0,60% соответственно. Russell 2000 прибавил 0,22%.

Индексы S&P 500 и Dow Jones Industrial Average закрылись на новых исторических максимумах, при этом лидирующие позиции заняли рынки программного обеспечения, кибербезопасности и другие отрасли, связанные с технологиями. Все внимание обращено на отчетность по инфляции, рынок по-прежнему оптимистично настроен на достижение целевого уровня в 2%. Однако сегодняшние данные не оправдали этого оптимизма. Базовая инфляция в сентябре ускорились до 3,3% — хуже ожиданий. CPI замедлился до 2,4% с 2,5%, неплохо, но снова хуже прогнозов.

Посмотрим, что принесут рынку пятничные данные.

1 из 11 секторов закрылся в зеленой зоне, лидировали технологии (+1,12%), отставали коммунальные услуги (-0,86%).

Фьючерсы на индексы S&P 500 (SPYF- 12.24) и NASDAQ (NASD-12.24) на Московской бирже снижаются.

На открытии основной торговой сессии американские индексы торгуются в красной зоне.

Европейский рынок

• Европейский рынок (STOX-12.24) в минусе. Индекс Stoxx 50 теряет 0,15%.

Азиатские рынки

• Фьючерс на гонконгский Hang Seng (HANG-12.24) растет. Индекса Hang Seng по итогам дня прибавил 2,98%.

• Nikkei 225 (NIKK-12.24) в четверг вырос на 0,26%.

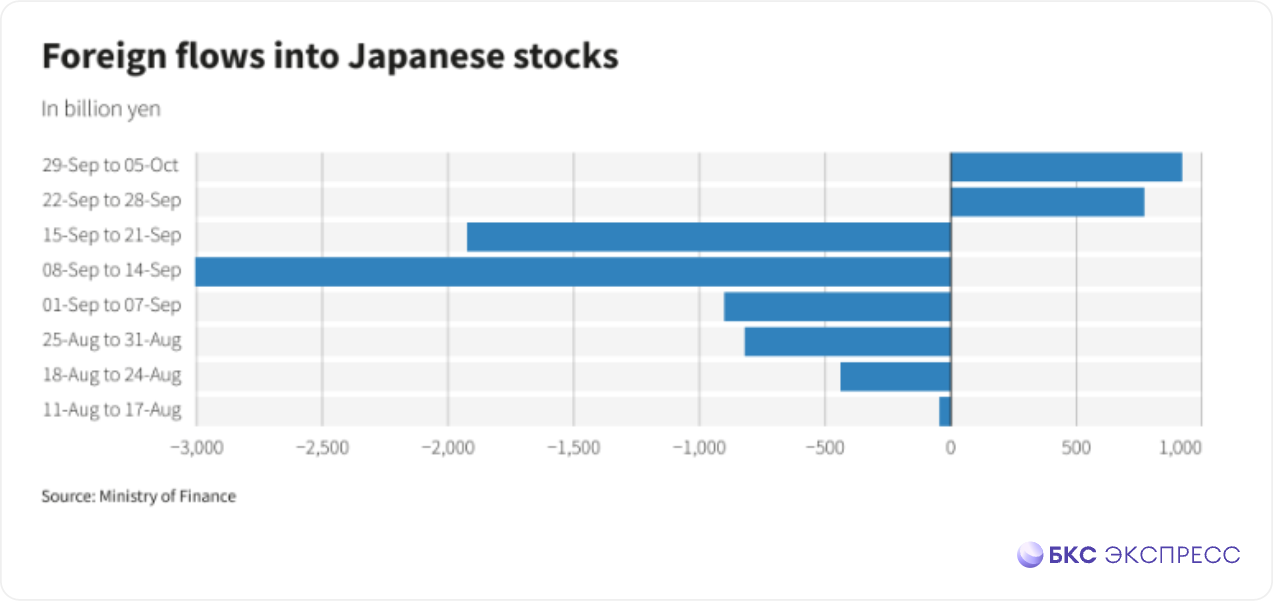

Иностранные инвесторы увеличили объемы покупок японских акций на прошлой неделе. По данным национального Министерства финансов, за неделю иностранцы приобрели японские бумаги на чистую сумму в 919,3 млрд иен ($6,16 млрд), что стало крупнейшей еженедельной чистой покупкой с 13 апреля.

Вероятно, приток обусловлен ослаблением иены и верой инвесторов в то, что этот факт поддержит японские акции.

Товарные рынки

• Золото (GOLD-12.24) на Московской бирже торгуется в зеленой зоне. Согласно данным COMEX, цена на драгметалл с поставкой в декабре составляет $2638 за унцию, +0,47%.

• Нефть (BR-12.24) марки Brent, согласно декабрьскому контракту, торгуется по $77,9 за баррель, +1,8%.

На нефтяные котировки оказывает влияние совокупность различных факторов. В частности геополитика, динамика запасов и спрос со стороны крупнейших потребителей топлива.

• Фьючерс на природный газ (NG-12.24) на Московской бирже теряет 1,34%.

Неоднозначные «минутки» FOMC

Пока рынок был в восторге от сентябрьского снижения ставки на 50 б.п., вчерашние «минутки» Федерального комитета по открытым рынкам (FOMC) сигнализировали о возможных колебаниях в отношении следующего шага ФРС.

Только один член FOMC, Мишель Боуман, проголосовал против снижения ставки на полпункта, что стало первым с 2005 г. несогласием при обсуждении процентной ставки. Однако, как следует из протоколов, другие члены комитета выступали за снижение, даже если не были готовы проголосовать за это.

После этого заседания более сильные, чем ожидалось, данные по рынку труда оказались в пользу сторонников снижения ставки на 25 б.п. — их позиция теперь выглядит более благоразумной. Это повышает вероятность того, что будущие сокращения ставки будут менее значительными по своему характеру и потенциально не такими частыми, то есть не стоит ждать их на каждом заседании.

Тем не менее, Fed Fund Futures показывают, что участники рынка по-прежнему прогнозируют снижение на 25 б.п. на каждом заседании вплоть до марта, что приведет к уменьшению базовой ставки на целый процентный пункт, до диапазона 3,75%–4,0%.

Время покажет, будет ли ФРС продолжать выполнять свои обязательства. Но пока рынок настраивается на дальнейшие сокращения и медленный и устойчивый рост экономики. Вчера мы увидели это на примере циклических рынков, таких как программное обеспечение и кибербезопасность, которые на этой неделе достигли новых исторических максимумов.

Рынок США

• Индексы S&P 500 и NASDAQ 9 октября выросли на 0,71% и 0,60% соответственно. Russell 2000 прибавил 0,22%.

Индексы S&P 500 и Dow Jones Industrial Average закрылись на новых исторических максимумах, при этом лидирующие позиции заняли рынки программного обеспечения, кибербезопасности и другие отрасли, связанные с технологиями. Все внимание обращено на отчетность по инфляции, рынок по-прежнему оптимистично настроен на достижение целевого уровня в 2%. Однако сегодняшние данные не оправдали этого оптимизма. Базовая инфляция в сентябре ускорились до 3,3% — хуже ожиданий. CPI замедлился до 2,4% с 2,5%, неплохо, но снова хуже прогнозов.

Посмотрим, что принесут рынку пятничные данные.

1 из 11 секторов закрылся в зеленой зоне, лидировали технологии (+1,12%), отставали коммунальные услуги (-0,86%).

Фьючерсы на индексы S&P 500 (SPYF- 12.24) и NASDAQ (NASD-12.24) на Московской бирже снижаются.

На открытии основной торговой сессии американские индексы торгуются в красной зоне.

Европейский рынок

• Европейский рынок (STOX-12.24) в минусе. Индекс Stoxx 50 теряет 0,15%.

Азиатские рынки

• Фьючерс на гонконгский Hang Seng (HANG-12.24) растет. Индекса Hang Seng по итогам дня прибавил 2,98%.

• Nikkei 225 (NIKK-12.24) в четверг вырос на 0,26%.

Иностранные инвесторы увеличили объемы покупок японских акций на прошлой неделе. По данным национального Министерства финансов, за неделю иностранцы приобрели японские бумаги на чистую сумму в 919,3 млрд иен ($6,16 млрд), что стало крупнейшей еженедельной чистой покупкой с 13 апреля.

Вероятно, приток обусловлен ослаблением иены и верой инвесторов в то, что этот факт поддержит японские акции.

Товарные рынки

• Золото (GOLD-12.24) на Московской бирже торгуется в зеленой зоне. Согласно данным COMEX, цена на драгметалл с поставкой в декабре составляет $2638 за унцию, +0,47%.

• Нефть (BR-12.24) марки Brent, согласно декабрьскому контракту, торгуется по $77,9 за баррель, +1,8%.

На нефтяные котировки оказывает влияние совокупность различных факторов. В частности геополитика, динамика запасов и спрос со стороны крупнейших потребителей топлива.

• Фьючерс на природный газ (NG-12.24) на Московской бирже теряет 1,34%.

Неоднозначные «минутки» FOMC

Пока рынок был в восторге от сентябрьского снижения ставки на 50 б.п., вчерашние «минутки» Федерального комитета по открытым рынкам (FOMC) сигнализировали о возможных колебаниях в отношении следующего шага ФРС.

Только один член FOMC, Мишель Боуман, проголосовал против снижения ставки на полпункта, что стало первым с 2005 г. несогласием при обсуждении процентной ставки. Однако, как следует из протоколов, другие члены комитета выступали за снижение, даже если не были готовы проголосовать за это.

После этого заседания более сильные, чем ожидалось, данные по рынку труда оказались в пользу сторонников снижения ставки на 25 б.п. — их позиция теперь выглядит более благоразумной. Это повышает вероятность того, что будущие сокращения ставки будут менее значительными по своему характеру и потенциально не такими частыми, то есть не стоит ждать их на каждом заседании.

Тем не менее, Fed Fund Futures показывают, что участники рынка по-прежнему прогнозируют снижение на 25 б.п. на каждом заседании вплоть до марта, что приведет к уменьшению базовой ставки на целый процентный пункт, до диапазона 3,75%–4,0%.

Время покажет, будет ли ФРС продолжать выполнять свои обязательства. Но пока рынок настраивается на дальнейшие сокращения и медленный и устойчивый рост экономики. Вчера мы увидели это на примере циклических рынков, таких как программное обеспечение и кибербезопасность, которые на этой неделе достигли новых исторических максимумов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба