Начало сентября ознаменовалось крайне негативными настроениями на рынке нефти. Количество шортов было на максимуме, объем лонгов, наоборот, на минимуме со времен пандемии. Однако разгорающийся конфликт между Израилем и Ираном внес коррективы. Чего ожидать инвесторам от рынка нефти и какие российские нефтяники выглядят предпочтительнее?

Комфортный диапазон

Большую часть 2024 г. цены на нефть оставались в оптимальном для большинства участников рынка диапазоне около $80 за баррель.

Тем не менее вторая половина года, а также перспективы на 2025 г. выглядят достаточно тревожно. Несмотря на увеличение цены из-за конфликта на Ближнем Востоке, рост спроса на нефть, вероятно, продолжит замедляться в обозримой перспективе.

Прогноз неутешительный

Мировой спрос на нефть в ближайшие годы продолжает оставаться темой дискуссий среди ведущих аналитических агентств. В 2024 г. ожидается рост мирового спроса на нефть до 103,1 млн баррелей в сутки, что на 20 тыс. баррелей меньше предыдущего прогноза. Главным фактором понижения оценки является замедление роста в Китае и ослабление промышленного производства в Северной Америке. В 2025 г. прогнозируется увеличение спроса на 1,2 млн баррелей в сутки, однако эта цифра также на 300 тыс. баррелей ниже предыдущей оценки, что отражает общее снижение ожиданий.

Организация стран-экспортеров нефти (ОПЕК) также снизила свои прогнозы, предполагая рост спроса в 2025 г. на 2 млн баррелей в сутки. Это связано с глобальными экономическими изменениями, включая продолжающийся переход на возобновляемые источники энергии и сокращение темпов роста потребления нефти в крупных экономиках, прежде всего Китай.

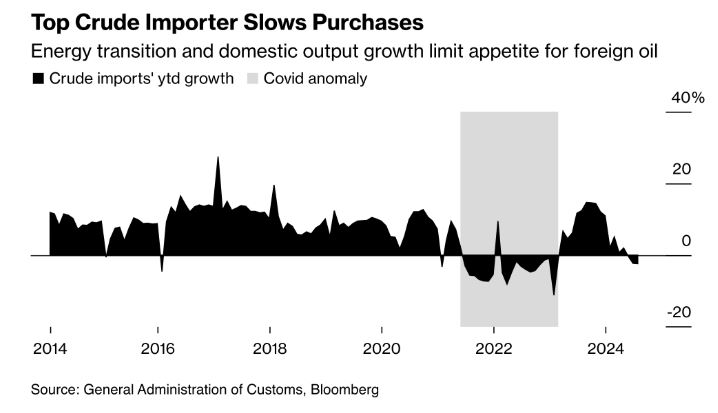

Ситуация в Китае

Китай, являясь крупнейшим мировым потребителем нефти, играет важную роль в глобальном спросе на сырье. В последние годы наблюдается замедление роста экономики Китая, что негативно отражается на прогнозах по потреблению нефти. Одним из ключевых факторов является увеличение доли электромобилей и транспортных средств, работающих на альтернативных источниках энергии, таких как сжиженный природный газ (СПГ). Это снижает спрос на традиционное моторное топливо.

На этом фоне со второй половины 2024 г. рост импорта нефти резко замедлился, сократившись до самого низкого значения за последние десять лет, не считая периода пандемии.

По прогнозам, спрос на нефть в Китае в 2024 г. может остаться на уровне предыдущего года, а в 2025 г. — увеличиться лишь на 300 тыс. баррелей в сутки. Это ниже исторических темпов роста, что объясняется изменением структуры потребления нефти в Китае: нефтехимический сектор продолжает развиваться, в то время как спрос на топливо для транспорта падает.

Ближний Восток — позитив для нефти?

Ближний Восток остается ключевым фактором, влияющим на мировые цены на нефть в краткосрочной перспективе. В 2024 г. рост напряженности между Израилем и Ираном значительно увеличил волатильность рынка. Конфликт может привести к нарушениям поставок нефти, что способно взвинтить цены еще выше. За последние пару недель цена на нефть Brent достигала $81 за баррель, стремительно восстановившись с уровня $69 за баррель.

Несмотря на то, что на данный момент цены остаются относительно умеренными, перспектива эскалации конфликта между Израилем и Ираном может вызвать длительные перебои в поставках нефти из Персидского залива. В качестве ответных действий Иран может начать обстрелы нефтяных объектов Саудовской Аравии и других ближневосточных стран, а также через прокси-группировки затруднить логистику через Ормузский пролив, который является ключевой транспортной «артерией» на пути к Персидскому заливу.

Аналитики прогнозируют, что если ситуация на Ближнем Востоке, цены могут перевалить за $90–100 за баррель. В то же время отсутствие серьезных перебоев в поставках может стабилизировать рынок и вернуть цены к уровню около $70.

Сценарии: резкий рост цен или падение

На фоне текущих данных можно выделить два возможных сценария развития нефтяного рынка на конец 2024 г. – начало 2025 г.

1. Сценарий резкого роста цен. Он предполагает эскалацию конфликта на Ближнем Востоке и существенные перебои в поставках нефти. В этом случае цены могут превысить $100 за баррель как минимум в перспективе ближайшего квартала на фоне краткосрочного дефицита предложения.

2. Сценарий мощной коррекции. Если риск эскалации на Ближнем Востоке не реализуется, то на первый план выйдет замедление роста спроса на нефть. Постепенное увеличение добычи нефти в США и других странах, не входящих в ОПЕК+, рост добычи со стороны стран ОПЕК, добывающих сверх квоты, сокращение роста спроса на нефть в Китае, а также блеклые экономические перспективы мировой экономики могут негативным образом отразиться на ценах на нефть. В случае замедления экономического роста в крупнейших экономиках, таких как США, ЕС и Китай, цены на нефть могут упасть до уровня $50–60 за баррель.

Также всегда существует опция «условно-нейтрального» сценария, при котором цены на нефть будут оставаться в прежнем диапазоне $75–85 за баррель, однако текущая конфигурация рисков не позволяет считать данный сценарий базовым.

Заключение

Несмотря на то, что ситуация на рынке нефти будет оставаться непростой, считаем отдельные компании российского нефтегазового сектора по-прежнему привлекательными. Акции таких компаний как ЛУКОЙЛ, Транснефть, Сургутнефтегаз будут в меньшей степени подвержены колебаниям на рынке нефти, так как у каждой из перечисленных компаний есть существенные резервы наличности, которые могут быть направлены на дивиденды и обратный выкуп акций.

Консервативный прогноз правительства РФ по ценам на нефть и нефтегазовым доходам также может сигнализировать о том, что существенного повышения налоговой нагрузки нефтегазового сектора ожидать не стоит. Это может сделать вышеперечисленные компании еще более привлекательными для инвесторов.

Комфортный диапазон

Большую часть 2024 г. цены на нефть оставались в оптимальном для большинства участников рынка диапазоне около $80 за баррель.

Тем не менее вторая половина года, а также перспективы на 2025 г. выглядят достаточно тревожно. Несмотря на увеличение цены из-за конфликта на Ближнем Востоке, рост спроса на нефть, вероятно, продолжит замедляться в обозримой перспективе.

Прогноз неутешительный

Мировой спрос на нефть в ближайшие годы продолжает оставаться темой дискуссий среди ведущих аналитических агентств. В 2024 г. ожидается рост мирового спроса на нефть до 103,1 млн баррелей в сутки, что на 20 тыс. баррелей меньше предыдущего прогноза. Главным фактором понижения оценки является замедление роста в Китае и ослабление промышленного производства в Северной Америке. В 2025 г. прогнозируется увеличение спроса на 1,2 млн баррелей в сутки, однако эта цифра также на 300 тыс. баррелей ниже предыдущей оценки, что отражает общее снижение ожиданий.

Организация стран-экспортеров нефти (ОПЕК) также снизила свои прогнозы, предполагая рост спроса в 2025 г. на 2 млн баррелей в сутки. Это связано с глобальными экономическими изменениями, включая продолжающийся переход на возобновляемые источники энергии и сокращение темпов роста потребления нефти в крупных экономиках, прежде всего Китай.

Ситуация в Китае

Китай, являясь крупнейшим мировым потребителем нефти, играет важную роль в глобальном спросе на сырье. В последние годы наблюдается замедление роста экономики Китая, что негативно отражается на прогнозах по потреблению нефти. Одним из ключевых факторов является увеличение доли электромобилей и транспортных средств, работающих на альтернативных источниках энергии, таких как сжиженный природный газ (СПГ). Это снижает спрос на традиционное моторное топливо.

На этом фоне со второй половины 2024 г. рост импорта нефти резко замедлился, сократившись до самого низкого значения за последние десять лет, не считая периода пандемии.

По прогнозам, спрос на нефть в Китае в 2024 г. может остаться на уровне предыдущего года, а в 2025 г. — увеличиться лишь на 300 тыс. баррелей в сутки. Это ниже исторических темпов роста, что объясняется изменением структуры потребления нефти в Китае: нефтехимический сектор продолжает развиваться, в то время как спрос на топливо для транспорта падает.

Ближний Восток — позитив для нефти?

Ближний Восток остается ключевым фактором, влияющим на мировые цены на нефть в краткосрочной перспективе. В 2024 г. рост напряженности между Израилем и Ираном значительно увеличил волатильность рынка. Конфликт может привести к нарушениям поставок нефти, что способно взвинтить цены еще выше. За последние пару недель цена на нефть Brent достигала $81 за баррель, стремительно восстановившись с уровня $69 за баррель.

Несмотря на то, что на данный момент цены остаются относительно умеренными, перспектива эскалации конфликта между Израилем и Ираном может вызвать длительные перебои в поставках нефти из Персидского залива. В качестве ответных действий Иран может начать обстрелы нефтяных объектов Саудовской Аравии и других ближневосточных стран, а также через прокси-группировки затруднить логистику через Ормузский пролив, который является ключевой транспортной «артерией» на пути к Персидскому заливу.

Аналитики прогнозируют, что если ситуация на Ближнем Востоке, цены могут перевалить за $90–100 за баррель. В то же время отсутствие серьезных перебоев в поставках может стабилизировать рынок и вернуть цены к уровню около $70.

Сценарии: резкий рост цен или падение

На фоне текущих данных можно выделить два возможных сценария развития нефтяного рынка на конец 2024 г. – начало 2025 г.

1. Сценарий резкого роста цен. Он предполагает эскалацию конфликта на Ближнем Востоке и существенные перебои в поставках нефти. В этом случае цены могут превысить $100 за баррель как минимум в перспективе ближайшего квартала на фоне краткосрочного дефицита предложения.

2. Сценарий мощной коррекции. Если риск эскалации на Ближнем Востоке не реализуется, то на первый план выйдет замедление роста спроса на нефть. Постепенное увеличение добычи нефти в США и других странах, не входящих в ОПЕК+, рост добычи со стороны стран ОПЕК, добывающих сверх квоты, сокращение роста спроса на нефть в Китае, а также блеклые экономические перспективы мировой экономики могут негативным образом отразиться на ценах на нефть. В случае замедления экономического роста в крупнейших экономиках, таких как США, ЕС и Китай, цены на нефть могут упасть до уровня $50–60 за баррель.

Также всегда существует опция «условно-нейтрального» сценария, при котором цены на нефть будут оставаться в прежнем диапазоне $75–85 за баррель, однако текущая конфигурация рисков не позволяет считать данный сценарий базовым.

Заключение

Несмотря на то, что ситуация на рынке нефти будет оставаться непростой, считаем отдельные компании российского нефтегазового сектора по-прежнему привлекательными. Акции таких компаний как ЛУКОЙЛ, Транснефть, Сургутнефтегаз будут в меньшей степени подвержены колебаниям на рынке нефти, так как у каждой из перечисленных компаний есть существенные резервы наличности, которые могут быть направлены на дивиденды и обратный выкуп акций.

Консервативный прогноз правительства РФ по ценам на нефть и нефтегазовым доходам также может сигнализировать о том, что существенного повышения налоговой нагрузки нефтегазового сектора ожидать не стоит. Это может сделать вышеперечисленные компании еще более привлекательными для инвесторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба