17 октября 2024 БКС Экспресс | ММК

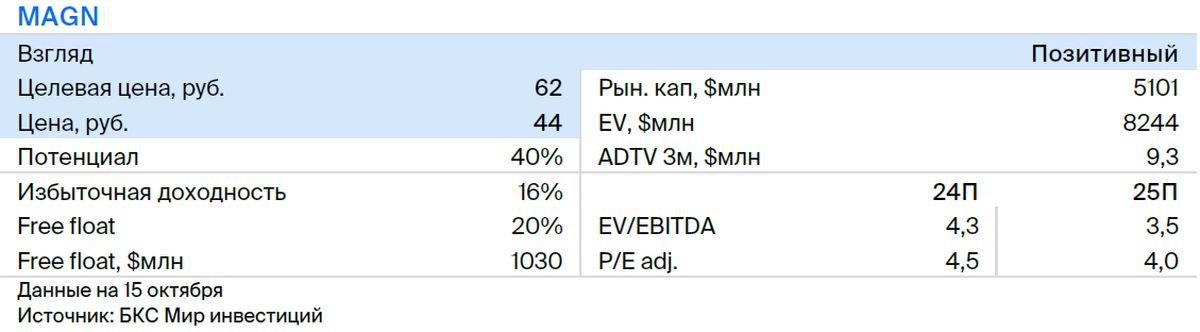

Мы понижаем целевую цену по бумагам Магнитогорского металлургического комбината (ММК) на 3,9%, с 64 до 62 руб. за акцию (новая целевая цена округлена), после отсечки по дивидендам за I полугодие в размере 2,5 руб. на акцию. Подтверждаем «Позитивный» взгляд, исходя из избыточной доходности 16%. Акции ММК торгуются с мультипликатором P/E 4,5х на 12 месяцев при среднем уровне 6,6х.

Главное

• Понижаем целевую цену на размер дивидендов после экс-дивидендной даты.

• На ближайшие 12 месяцев прогнозируем дивидендную доходность 12–14%.

• Полагаем, что с начала 2025 г. бумага реализует потенциал роста.

Ждем восстановления мировых цен на сталь после мер поддержки экономики в КНР.

Должен стабилизироваться спрос в РФ.

• Понижаем целевую цену на 3,9%, до 62 руб. за акцию, сохраняем «Позитивный» взгляд.

Главное

• Понижаем целевую цену на размер дивидендов после экс-дивидендной даты.

• На ближайшие 12 месяцев прогнозируем дивидендную доходность 12–14%.

• Полагаем, что с начала 2025 г. бумага реализует потенциал роста.

Ждем восстановления мировых цен на сталь после мер поддержки экономики в КНР.

Должен стабилизироваться спрос в РФ.

• Понижаем целевую цену на 3,9%, до 62 руб. за акцию, сохраняем «Позитивный» взгляд.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба