Главное

• Индекс МосБиржи вяло сползает в боковике. На старте торговой неделе сформирован неоднозначный фон — мировые рынки растут, нефть и газ упали, рубль окреп. Но все решится в эту пятницу — ЦБ объявит новую ставку, а пока затишье.

• Бумаги в фокусе: Группа Позитив, Мечел, Аэрофлот, Совкомфлот, АЛРОСА.

• Рубль сильно укрепился: юань отбросило на минимумы октября, доллар и евро потеряли до процента. Тенденция может сохраниться на фоне заседания ЦБ, прибыльный шорт юаня в работе.

• На внешнем контуре: индексы Штатов закрылись на исторических максимумах, их фьючерсы в плюсе. В Азиатско-Тихоокеанском регионе преобладают покупатели. Европейские торги откроются с повышением. А российский рынок ждет отмашку регулятора для выхода из затяжной консолидации.

• На сырьевом рынке: падение барреля нефти Brent ниже $73, а газа — под $2,25. Ралли начала октября в нефтегазе обнулено. Золото на хайпе — очередной топ унции у $2730.

В деталях

Индекс МосБиржи продолжает консолидироваться в осеннем боковике: снижение бенчмарка по итогам пятницы менее 0,2% и закрытие вечерки под 2760 п., обороты низкие — менее 58 млрд руб., активность инвесторов и трейдеров слабая — участники в ожидании. Такая динамика рынка способна сохраниться вплоть до этой пятницы, 25 октября, а потом — решение ЦБ по ставке, и наверняка произойдет скачок волатильности на валютном, долговом и долевом рынках. Закрытие недели станет показательным, ждать осталось недолго.

На рынке устойчивые оценки дальнейшего повышения стоимости фондирования. Консенсус за +100 б.п. — 20%. Пока это давит на рынок акций и облигаций. По нашим оценкам, дальнейшее ужесточение денежно-кредитной политики не имеет большого смысла, а чем выше взлетит ставка в 2024 г., тем быстрее она пойдет на снижение в 2025 г. Эту идею и могут разыгрывать в оставшиеся месяцы года, и еще осенью Индекс МосБиржи способен покинуть нудный боковик, а зимой — направиться в область 3000 п.

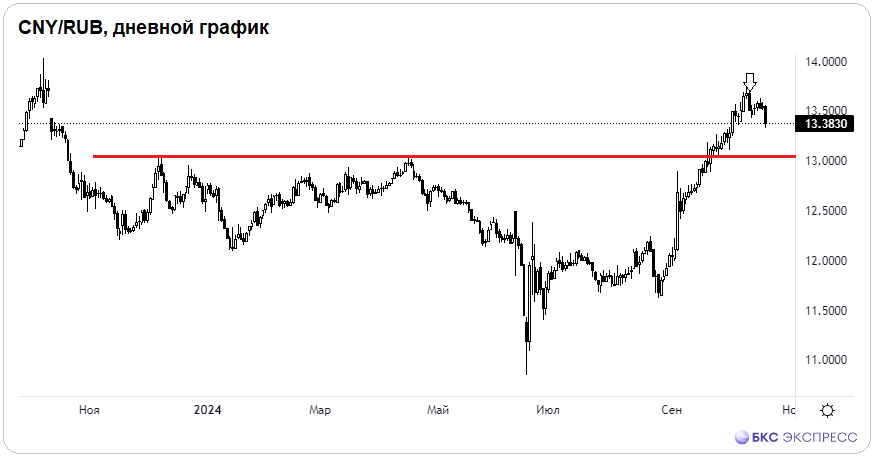

Рубль серьезно укрепился — юань просел свыше 1,2%, биржевая пара CNY/RUB упала к 13,38 — это значения начала октября, внебиржевые доллар и евро потеряли 0,8% и 0,9% соответственно, курсы ЦБ на 21 октября — 96,41 и 104,85. Коррекция иностранных валют и восстановление российской связаны с сильной технической перекупленностью инвалют на фоне осенней девальвации рубля на 15%, приближением налогового периода, вероятностью роста ключевой ставки ЦБ и увеличением лимитов продажи валюты ЦБ в 25 раз.

Траектория курсов может сохраниться, ближайший ориентир юаня видится к 13, доллара — ниже 95, евро — до 103. Открытый на самом пике 13,7 шорт юаня через фьючерс CRZ4 в прибыли остается в работе. У активных трейдеров стоп в безубытке, а это защита на любой исход событий.

Бумаги в фокусе

• Группа Позитив (+2,9%). Самая позитивная динамика на рынке среди всех компонентов Индекса МосБиржи. Корпорации ИТ-сектора в уникальных условиях — западная конкуренция снизилась, заказы от государства и частного сектора есть, отсюда и премия рынка к фундаментальной оценке 2300 руб., курс на бирже выше 2600 руб. Технически бумаги остаются в глобальном аптренде, и динамическая опора пока ниже 2500 руб. Также курс смог вернуться выше важной статичной опоры 2600 руб. Бумаги волатильные — могут совершать размашистые ходы за короткий срок, и ближайшее сопротивление в области 2660 руб.

• Мечел-ао (+2,4%). Нетипичное для последнего времени поведение очень волатильных акций — обычно при снижении рынка они падают на опережение, но вчера вдруг выбились в лидеры. Возможно, здесь играют фактор сильной перепроданности инструмента на годовых минимумах, вероятно, и позитивная реакция на статистику общего роста китайского импорта. И отдельно для кейса отечественных угольщиков — призывы пролонгации соглашения о вывозе угля на Восток от Минэнерго. Фундаментально восстановление котировок после обвала состоится на развороте сырьевого и монетарного циклов — до начала II полугодия 2025 г., но рынок может отыгрывать это заранее. Технически ближайшим сопротивлением значится район 120 руб., а обычка и префы вдруг сошлись в цене на 109,5 руб.

• Аэрофлот (+2,4%). Сильная динамика: бумаги в лидерах сессии, недели, месяца, квартала и года. С начала 2024 г. и вовсе +64% — это лучший результат среди всех бумаг бенчмарка. Фундаментально оптимизм подпитывается улучшением операционно-финансовых показателей корпорации, разговорами о дивидендах. Технически ближайшее сопротивление на 59 руб., а когда широкий рынок пойдет на восстановление, то бумаги наверняка одними из первых обновят пики года.

• Совкомфлот (+1,7%). Лучше рынка, несмотря на очередные санкции Великобритании и падение чистой прибыли за I полугодие на треть. Видимо, участники рынка рассчитывают на адаптацию корпорации в дальнейшем и уже не торопятся выходить из бумаг, фундаментальный потенциал — 49%. Технически хорошо, что курс удерживается выше психологических 100 руб., еще больше улучшится сентимент при проходе сопротивления 104 руб. вверх.

• АЛРОСА (-3,6%). Аутсайдер пятничных торгов, но есть нюанс. В таком провале основную роль сыграла дивотсечка — 2,5 руб., или 4,6%, так что формально цена на рынке потеряла меньше, чем начислены выплаты. Из фундаментально позитивного — Минфин рассматривает новые закупки алмазов в Госфонд в 2025 г. На дне сессии курс опускался на динамическую поддержку по локальным минимумам осени и технично отскочил выше 52 руб. Сейчас вероятна консолидация выше опоры с попытками движения на дивгэп.

На внешнем контуре

• В США: индексы завершили торговую неделю в области исторических вершин. Несмотря на перекупленность, попытки технической коррекции быстро гасятся, и бенчмарки могут быть еще выше, о чем сигнализируют плюсующие фьючерсы понедельника. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: в основном рост индексов акций, что предполагает некоторое преимущество европейских фондовых быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng теряет полпроцента, но он очень волатильный и может быстро выкупиться. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei в +0,3%.

• Нефть Brent в пятницу не удержалась у $75 и рухнула на $72,5, фактор выходного дня не уберег баррель от продолжения распродаж. Геополитическая риск-премия октября, что в моменте подбрасывала курс выше $81, по сути, сошла на нет. Сегодня утром курс пытается стабилизироваться чуть выше $73.

• Золото непоколебимо — мощный тренд вверх, унция уже у $2730, и это очередные исторические рекорды. Технически есть усталость после нон-стоп ралли, но ориентир к $2770 актуален. Фактор монетарного разворота ФРС и жесткая перманентная геополитика — за покупателей драгметалла.

• Газ NG с пика начала октября потерял 25%, это в «характере» самого волатильного инструмента. Ожидания сохранения летнего восходящего тренда были до последнего — не получилось. Контракт слетел под $2,25, и аптренд нарушен. Все может быстро измениться, но в данном трейде активным участникам пришлось выходить по стопам на пределе риска под $2,35. Пока кеш.

• Индекс МосБиржи вяло сползает в боковике. На старте торговой неделе сформирован неоднозначный фон — мировые рынки растут, нефть и газ упали, рубль окреп. Но все решится в эту пятницу — ЦБ объявит новую ставку, а пока затишье.

• Бумаги в фокусе: Группа Позитив, Мечел, Аэрофлот, Совкомфлот, АЛРОСА.

• Рубль сильно укрепился: юань отбросило на минимумы октября, доллар и евро потеряли до процента. Тенденция может сохраниться на фоне заседания ЦБ, прибыльный шорт юаня в работе.

• На внешнем контуре: индексы Штатов закрылись на исторических максимумах, их фьючерсы в плюсе. В Азиатско-Тихоокеанском регионе преобладают покупатели. Европейские торги откроются с повышением. А российский рынок ждет отмашку регулятора для выхода из затяжной консолидации.

• На сырьевом рынке: падение барреля нефти Brent ниже $73, а газа — под $2,25. Ралли начала октября в нефтегазе обнулено. Золото на хайпе — очередной топ унции у $2730.

В деталях

Индекс МосБиржи продолжает консолидироваться в осеннем боковике: снижение бенчмарка по итогам пятницы менее 0,2% и закрытие вечерки под 2760 п., обороты низкие — менее 58 млрд руб., активность инвесторов и трейдеров слабая — участники в ожидании. Такая динамика рынка способна сохраниться вплоть до этой пятницы, 25 октября, а потом — решение ЦБ по ставке, и наверняка произойдет скачок волатильности на валютном, долговом и долевом рынках. Закрытие недели станет показательным, ждать осталось недолго.

На рынке устойчивые оценки дальнейшего повышения стоимости фондирования. Консенсус за +100 б.п. — 20%. Пока это давит на рынок акций и облигаций. По нашим оценкам, дальнейшее ужесточение денежно-кредитной политики не имеет большого смысла, а чем выше взлетит ставка в 2024 г., тем быстрее она пойдет на снижение в 2025 г. Эту идею и могут разыгрывать в оставшиеся месяцы года, и еще осенью Индекс МосБиржи способен покинуть нудный боковик, а зимой — направиться в область 3000 п.

Рубль серьезно укрепился — юань просел свыше 1,2%, биржевая пара CNY/RUB упала к 13,38 — это значения начала октября, внебиржевые доллар и евро потеряли 0,8% и 0,9% соответственно, курсы ЦБ на 21 октября — 96,41 и 104,85. Коррекция иностранных валют и восстановление российской связаны с сильной технической перекупленностью инвалют на фоне осенней девальвации рубля на 15%, приближением налогового периода, вероятностью роста ключевой ставки ЦБ и увеличением лимитов продажи валюты ЦБ в 25 раз.

Траектория курсов может сохраниться, ближайший ориентир юаня видится к 13, доллара — ниже 95, евро — до 103. Открытый на самом пике 13,7 шорт юаня через фьючерс CRZ4 в прибыли остается в работе. У активных трейдеров стоп в безубытке, а это защита на любой исход событий.

Бумаги в фокусе

• Группа Позитив (+2,9%). Самая позитивная динамика на рынке среди всех компонентов Индекса МосБиржи. Корпорации ИТ-сектора в уникальных условиях — западная конкуренция снизилась, заказы от государства и частного сектора есть, отсюда и премия рынка к фундаментальной оценке 2300 руб., курс на бирже выше 2600 руб. Технически бумаги остаются в глобальном аптренде, и динамическая опора пока ниже 2500 руб. Также курс смог вернуться выше важной статичной опоры 2600 руб. Бумаги волатильные — могут совершать размашистые ходы за короткий срок, и ближайшее сопротивление в области 2660 руб.

• Мечел-ао (+2,4%). Нетипичное для последнего времени поведение очень волатильных акций — обычно при снижении рынка они падают на опережение, но вчера вдруг выбились в лидеры. Возможно, здесь играют фактор сильной перепроданности инструмента на годовых минимумах, вероятно, и позитивная реакция на статистику общего роста китайского импорта. И отдельно для кейса отечественных угольщиков — призывы пролонгации соглашения о вывозе угля на Восток от Минэнерго. Фундаментально восстановление котировок после обвала состоится на развороте сырьевого и монетарного циклов — до начала II полугодия 2025 г., но рынок может отыгрывать это заранее. Технически ближайшим сопротивлением значится район 120 руб., а обычка и префы вдруг сошлись в цене на 109,5 руб.

• Аэрофлот (+2,4%). Сильная динамика: бумаги в лидерах сессии, недели, месяца, квартала и года. С начала 2024 г. и вовсе +64% — это лучший результат среди всех бумаг бенчмарка. Фундаментально оптимизм подпитывается улучшением операционно-финансовых показателей корпорации, разговорами о дивидендах. Технически ближайшее сопротивление на 59 руб., а когда широкий рынок пойдет на восстановление, то бумаги наверняка одними из первых обновят пики года.

• Совкомфлот (+1,7%). Лучше рынка, несмотря на очередные санкции Великобритании и падение чистой прибыли за I полугодие на треть. Видимо, участники рынка рассчитывают на адаптацию корпорации в дальнейшем и уже не торопятся выходить из бумаг, фундаментальный потенциал — 49%. Технически хорошо, что курс удерживается выше психологических 100 руб., еще больше улучшится сентимент при проходе сопротивления 104 руб. вверх.

• АЛРОСА (-3,6%). Аутсайдер пятничных торгов, но есть нюанс. В таком провале основную роль сыграла дивотсечка — 2,5 руб., или 4,6%, так что формально цена на рынке потеряла меньше, чем начислены выплаты. Из фундаментально позитивного — Минфин рассматривает новые закупки алмазов в Госфонд в 2025 г. На дне сессии курс опускался на динамическую поддержку по локальным минимумам осени и технично отскочил выше 52 руб. Сейчас вероятна консолидация выше опоры с попытками движения на дивгэп.

На внешнем контуре

• В США: индексы завершили торговую неделю в области исторических вершин. Несмотря на перекупленность, попытки технической коррекции быстро гасятся, и бенчмарки могут быть еще выше, о чем сигнализируют плюсующие фьючерсы понедельника. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: в основном рост индексов акций, что предполагает некоторое преимущество европейских фондовых быков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng теряет полпроцента, но он очень волатильный и может быстро выкупиться. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei в +0,3%.

• Нефть Brent в пятницу не удержалась у $75 и рухнула на $72,5, фактор выходного дня не уберег баррель от продолжения распродаж. Геополитическая риск-премия октября, что в моменте подбрасывала курс выше $81, по сути, сошла на нет. Сегодня утром курс пытается стабилизироваться чуть выше $73.

• Золото непоколебимо — мощный тренд вверх, унция уже у $2730, и это очередные исторические рекорды. Технически есть усталость после нон-стоп ралли, но ориентир к $2770 актуален. Фактор монетарного разворота ФРС и жесткая перманентная геополитика — за покупателей драгметалла.

• Газ NG с пика начала октября потерял 25%, это в «характере» самого волатильного инструмента. Ожидания сохранения летнего восходящего тренда были до последнего — не получилось. Контракт слетел под $2,25, и аптренд нарушен. Все может быстро измениться, но в данном трейде активным участникам пришлось выходить по стопам на пределе риска под $2,35. Пока кеш.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба