Мы присваиваем ETF на гонконгский индекс Hang Seng рейтинг «Держать» и целевую цену HKD 24,05 на 12 мес. Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters), равному 12%.

The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI), который является бенчмарком китайских акций на бирже Гонконга и включает в себя около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией $ 4,5 трлн. Около ¾ индекса приходится на финансовый сектор (31%), технологии (13%) и потребление (32%). В топ-10 позиций входят Tencent Holdings, Alibaba, HSBC, Meituan, AIA, ССB, China Mobile.

Китайские акции в Гонконге взлетели на новости о новом пакете стимулов: рост индекса Hang Seng от сентябрьских минимумов составил 23%, в моменте достигая 37% при локальном максимуме 23 241 пункт, во многом за счет закрытия «шортов».

О новой программе, которую эксперты считают максимальной со времен ковида, пока известны только общие направления стимулирования: в основном это меры, направленные на ликвидность, рынок акций, рынок жилья.

Эффект от нового пакета стимулов предстоит увидеть нескоро. История показывает, что пакеты господдержки в Китае вызывают временное ралли, но коренным образом долгосрочный рыночный тренд не меняется, в условиях противостояния с США стратегия «купи-и-держи» пока не актуальна и стоит использовать среднесрочные сделки.

Компартия пока не выдала даже приблизительный объем стимула, отчего глобальный рынок испытывает определенное разочарование, хотя Reuters, со ссылкой на местные СМИ, писало, что правительство выпустит долг в объеме 6 трлн юаней в течение трех лет.

Прогнозы по корпоративной прибыли компаний индекса Hang Seng были немного улучшены с конца сентября и сейчас предполагают рост совокупной прибыли на 10% г/г при увеличении выручки на 5% г/г. В 2025 году прогнозируется повышение на 4% и 4% соответственно.

Экономика подает пока смешанные сигналы. Рост экономики в 3К 2024 составил 4,6% г/г (выше консенсуса 4,5% г/г) после +4,7% г/г во 2К 2024. Темпы сокращения в промышленности снизились. Розничные продажи в сентябре повысились на 3,2% г/г (консенсус 2,5% г/г) после увеличения на 2,1% в августе. Профицит торгового баланса в сентябре вышел на уровне $ 81,71 млрд при увеличении экспорта на 2,4% г/г и импорта на 0,3% г/г. Но потребительская инфляция остается на почти нулевом уровне (0,4% г/г в сентябре).

Взвешенная дивидендная доходность NTM индекса составляет 4,0%.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта.

Описание ETF

ETF The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI) с небольшой погрешностью. Индекс HSI является бенчмарком китайских акций на бирже Гонконга, в который на текущий момент входят около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией $ 4,5 трлн. Около ¾ индекса приходится на финансовый сектор (31%), технологии (13%) и потребление (32%).

Инвестиционный кейс индекса Hang Seng

Китайские акции в Гонконге взлетели на новости о новом пакете стимулов: рост индекса Hang Seng от сентябрьских минимумов составил 23%, в моменте достигая 37% при локальном максимуме 23 241 пункт. О новой программе, которую эксперты считают максимальной со времен ковида, пока известны только общие направления стимулирования: в основном это меры, направленные на ликвидность, рынок акций, рынок жилья.

Индекс уже скорректировался вниз почти на 2 000 пунктов, до ~20 800 пунктов. Резкий рост был обусловлен во многом быстрым сворачиванием «коротких» позиций, при этом эффект от нового пакета стимулов предстоит увидеть нескоро. История показывает, что пакеты господдержки в Китае вызывают временное ралли, но коренным образом долгосрочный рыночный тренд не меняется, стратегия «купи-и-держи» пока не актуальна, а использовать стоит скорее среднесрочные сделки.

Акции, вероятнее всего, останутся в боковике с возможным выходом на уровень 24 500 пунктов, если объем пакета будет встречен инвесторами с энтузиазмом. Но для существенной переоценки нужно значимое улучшение в геополитике, а рассчитывать на это не приходится ни при какой главенствующей политической партии в США.

Предварительно новый пакет стимулов включает в себя:

Центробанк для увеличения ликвидности сократил нормы обязательного резервирования для банков, а также понизил разные процентные ставки — 7-дневную РЕПО, ставку по среднесрочному кредитованию банков (MLF), ставки по основным кредитам (LPR).

На рынке недвижимости, помимо прочего, будут уменьшены средние процентные ставки по уже выданным ипотечным кредитам, как и минимальный первоначальный взнос на покупку второго жилья для всех типов жилья с 20% до 15%.

Относительно рынка акций обсуждается возможность создания стабилизационного фонда.

По данным источников Reuters, Пекин планирует выпустить специальные суверенные облигации на сумму около 2 трлн юаней ($ 284,43 млрд) до конца года в рамках фискального стимулирования для поддержки потребительского спроса посредством выдачи субсидий на обновление потребительских товаров и пособия домохозяйствам, а также на помощь местным органам власти в решении долговых проблем.

Вместе с тем компартия пока не обнародовала даже приблизительный объем стимула, отчего глобальный рынок испытывает определенное разочарование, а основной эффект на рынке выразился в закрытии «шортов». Reuters, со ссылкой на местные СМИ, писало, что правительство выпустит долг в объеме 6 трлн юаней в течение трех лет.

Прогнозы по корпоративной прибыли компаний индекса Hang Seng были немного улучшены с конца сентября и сейчас предполагают рост совокупной прибыли на 10% г/г при увеличении выручки на 5% г/г. В 2025 году прогнозируется повышение на 4% и 4% соответственно.

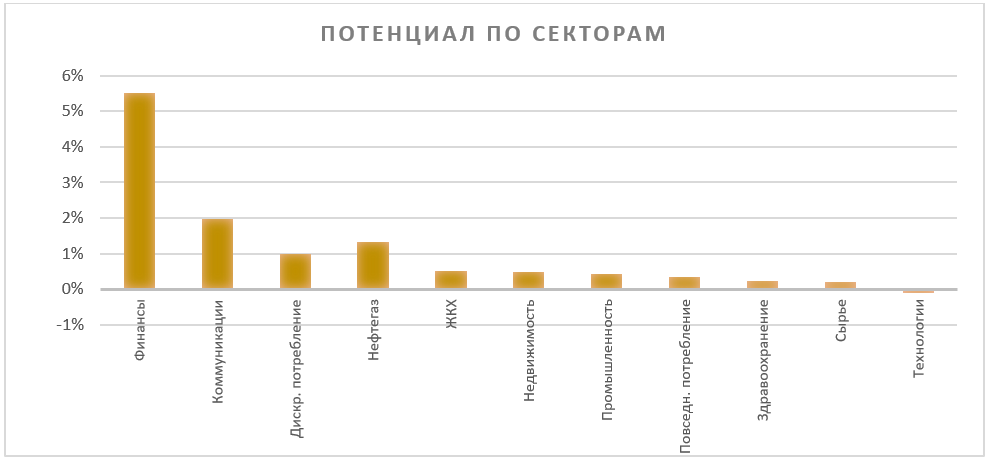

Исходя из анализа консенсуса аналитиков, драйвером роста должны стать банки (вклад в потенциал индекса 5,5%) и коммуникации (2,0%), а более половины секторов почти не имеют апсайда:

Между тем на стороне экономики мы видим неоднородную динамику:

Рост экономики в 3К 2024 составил 4,6% г/г (выше консенсуса 4,5% г/г) после +4,7% г/г во 2К 2024.

Розничные продажи в сентябре повысились на 3,2% г/г (консенсус 2,5% г/г) после увеличения на 2,1% в августе.

Индекс деловой активности в промышленности, по версии NBS, в сентябре подрос до 49,8 пункта с 49,1 пункта месяцем ранее, но остается в зоне спада.

Улучшение прибыли промышленного сектора за период январь — август составило +0,5% г/г.

Профицит торгового баланса в сентябре составил $ 81,71 млрд (ожидалось $89,80 млрд) при увеличении экспорта на 2,4% г/г и импорта на 0,3% г/г.

Потребительская инфляция продолжает находиться на низком уровне, близком к нулевому — 0,4% г/г в сентябре. Производственные цены снизились на 2,8% г/г.

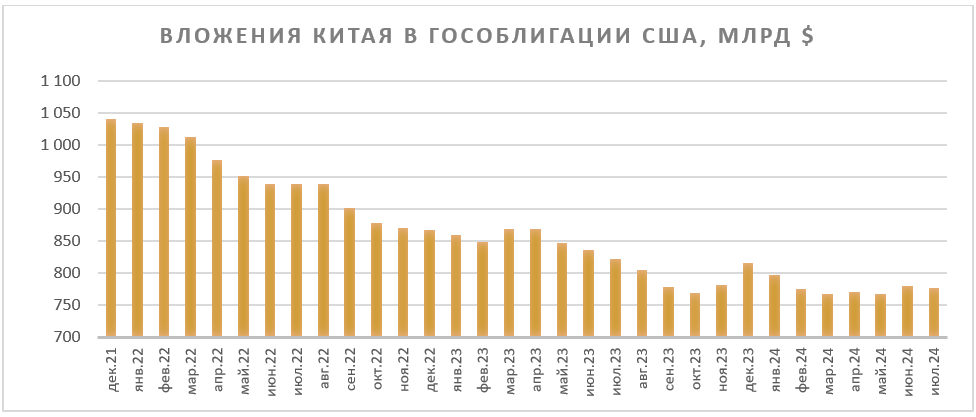

Источником ликвидности для рынка акций могут стать и средства от проданных американских гособлигаций, которые могут пойти не только в низкорискованные китайские облигации, но и в акции, торгующиеся сейчас на многолетних минимумах с высокой доходностью. С начала 2022 года Пекин сократил свой портфель трежерис на $ 264 млрд (-25%) по состоянию на последние доступные июльские данные 2024 года.

Взвешенная дивидендная доходность NTM индекса составляет 4,0%.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы не ожидаем развития долгосрочного ралли, более актуальными будут среднесрочные позиции.

Оценка ETF

Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний из его состава (по данным Reuters). Целевая цена — HKD 24,05 на 12 мес. Исходя из потенциала 11,9%, мы присваиваем рейтинг «Держать».

The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI), который является бенчмарком китайских акций на бирже Гонконга и включает в себя около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией $ 4,5 трлн. Около ¾ индекса приходится на финансовый сектор (31%), технологии (13%) и потребление (32%). В топ-10 позиций входят Tencent Holdings, Alibaba, HSBC, Meituan, AIA, ССB, China Mobile.

Китайские акции в Гонконге взлетели на новости о новом пакете стимулов: рост индекса Hang Seng от сентябрьских минимумов составил 23%, в моменте достигая 37% при локальном максимуме 23 241 пункт, во многом за счет закрытия «шортов».

О новой программе, которую эксперты считают максимальной со времен ковида, пока известны только общие направления стимулирования: в основном это меры, направленные на ликвидность, рынок акций, рынок жилья.

Эффект от нового пакета стимулов предстоит увидеть нескоро. История показывает, что пакеты господдержки в Китае вызывают временное ралли, но коренным образом долгосрочный рыночный тренд не меняется, в условиях противостояния с США стратегия «купи-и-держи» пока не актуальна и стоит использовать среднесрочные сделки.

Компартия пока не выдала даже приблизительный объем стимула, отчего глобальный рынок испытывает определенное разочарование, хотя Reuters, со ссылкой на местные СМИ, писало, что правительство выпустит долг в объеме 6 трлн юаней в течение трех лет.

Прогнозы по корпоративной прибыли компаний индекса Hang Seng были немного улучшены с конца сентября и сейчас предполагают рост совокупной прибыли на 10% г/г при увеличении выручки на 5% г/г. В 2025 году прогнозируется повышение на 4% и 4% соответственно.

Экономика подает пока смешанные сигналы. Рост экономики в 3К 2024 составил 4,6% г/г (выше консенсуса 4,5% г/г) после +4,7% г/г во 2К 2024. Темпы сокращения в промышленности снизились. Розничные продажи в сентябре повысились на 3,2% г/г (консенсус 2,5% г/г) после увеличения на 2,1% в августе. Профицит торгового баланса в сентябре вышел на уровне $ 81,71 млрд при увеличении экспорта на 2,4% г/г и импорта на 0,3% г/г. Но потребительская инфляция остается на почти нулевом уровне (0,4% г/г в сентябре).

Взвешенная дивидендная доходность NTM индекса составляет 4,0%.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта.

Описание ETF

ETF The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI) с небольшой погрешностью. Индекс HSI является бенчмарком китайских акций на бирже Гонконга, в который на текущий момент входят около 80 самых крупных и ликвидных акций HKEX c суммарной капитализацией $ 4,5 трлн. Около ¾ индекса приходится на финансовый сектор (31%), технологии (13%) и потребление (32%).

Инвестиционный кейс индекса Hang Seng

Китайские акции в Гонконге взлетели на новости о новом пакете стимулов: рост индекса Hang Seng от сентябрьских минимумов составил 23%, в моменте достигая 37% при локальном максимуме 23 241 пункт. О новой программе, которую эксперты считают максимальной со времен ковида, пока известны только общие направления стимулирования: в основном это меры, направленные на ликвидность, рынок акций, рынок жилья.

Индекс уже скорректировался вниз почти на 2 000 пунктов, до ~20 800 пунктов. Резкий рост был обусловлен во многом быстрым сворачиванием «коротких» позиций, при этом эффект от нового пакета стимулов предстоит увидеть нескоро. История показывает, что пакеты господдержки в Китае вызывают временное ралли, но коренным образом долгосрочный рыночный тренд не меняется, стратегия «купи-и-держи» пока не актуальна, а использовать стоит скорее среднесрочные сделки.

Акции, вероятнее всего, останутся в боковике с возможным выходом на уровень 24 500 пунктов, если объем пакета будет встречен инвесторами с энтузиазмом. Но для существенной переоценки нужно значимое улучшение в геополитике, а рассчитывать на это не приходится ни при какой главенствующей политической партии в США.

Предварительно новый пакет стимулов включает в себя:

Центробанк для увеличения ликвидности сократил нормы обязательного резервирования для банков, а также понизил разные процентные ставки — 7-дневную РЕПО, ставку по среднесрочному кредитованию банков (MLF), ставки по основным кредитам (LPR).

На рынке недвижимости, помимо прочего, будут уменьшены средние процентные ставки по уже выданным ипотечным кредитам, как и минимальный первоначальный взнос на покупку второго жилья для всех типов жилья с 20% до 15%.

Относительно рынка акций обсуждается возможность создания стабилизационного фонда.

По данным источников Reuters, Пекин планирует выпустить специальные суверенные облигации на сумму около 2 трлн юаней ($ 284,43 млрд) до конца года в рамках фискального стимулирования для поддержки потребительского спроса посредством выдачи субсидий на обновление потребительских товаров и пособия домохозяйствам, а также на помощь местным органам власти в решении долговых проблем.

Вместе с тем компартия пока не обнародовала даже приблизительный объем стимула, отчего глобальный рынок испытывает определенное разочарование, а основной эффект на рынке выразился в закрытии «шортов». Reuters, со ссылкой на местные СМИ, писало, что правительство выпустит долг в объеме 6 трлн юаней в течение трех лет.

Прогнозы по корпоративной прибыли компаний индекса Hang Seng были немного улучшены с конца сентября и сейчас предполагают рост совокупной прибыли на 10% г/г при увеличении выручки на 5% г/г. В 2025 году прогнозируется повышение на 4% и 4% соответственно.

Исходя из анализа консенсуса аналитиков, драйвером роста должны стать банки (вклад в потенциал индекса 5,5%) и коммуникации (2,0%), а более половины секторов почти не имеют апсайда:

Между тем на стороне экономики мы видим неоднородную динамику:

Рост экономики в 3К 2024 составил 4,6% г/г (выше консенсуса 4,5% г/г) после +4,7% г/г во 2К 2024.

Розничные продажи в сентябре повысились на 3,2% г/г (консенсус 2,5% г/г) после увеличения на 2,1% в августе.

Индекс деловой активности в промышленности, по версии NBS, в сентябре подрос до 49,8 пункта с 49,1 пункта месяцем ранее, но остается в зоне спада.

Улучшение прибыли промышленного сектора за период январь — август составило +0,5% г/г.

Профицит торгового баланса в сентябре составил $ 81,71 млрд (ожидалось $89,80 млрд) при увеличении экспорта на 2,4% г/г и импорта на 0,3% г/г.

Потребительская инфляция продолжает находиться на низком уровне, близком к нулевому — 0,4% г/г в сентябре. Производственные цены снизились на 2,8% г/г.

Источником ликвидности для рынка акций могут стать и средства от проданных американских гособлигаций, которые могут пойти не только в низкорискованные китайские облигации, но и в акции, торгующиеся сейчас на многолетних минимумах с высокой доходностью. С начала 2022 года Пекин сократил свой портфель трежерис на $ 264 млрд (-25%) по состоянию на последние доступные июльские данные 2024 года.

Взвешенная дивидендная доходность NTM индекса составляет 4,0%.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы не ожидаем развития долгосрочного ралли, более актуальными будут среднесрочные позиции.

Оценка ETF

Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний из его состава (по данным Reuters). Целевая цена — HKD 24,05 на 12 мес. Исходя из потенциала 11,9%, мы присваиваем рейтинг «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба