Главное

• Индекс МосБиржи подрос, но пока это не меняет биржевой картины — рынок остается в боковике до пятничного вердикта ЦБ по ставке. На фоне общей стагнации хедлайнером понедельника выступили акции золотодобытчика Полюса.

• Бумаги в фокусе: лучше индекса — Полюс, Селигдар; хуже рынка — «Яковлев», Северсталь.

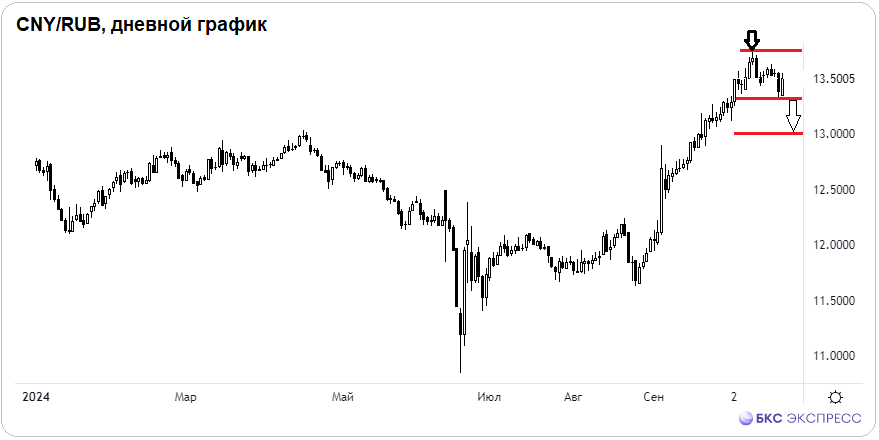

• Рубль вновь одергивают: сжатие юаневой ликвидности останавливает коррекцию биржевой пары CNY/RUB. А внебиржевые доллар и евро продолжают сползать.

• На внешнем контуре: небольшой откат индексов акций США из области исторических максимумов, их утренние фьючерсы тоже в минусе; в АТР падение бенчмарков до 1,5%; европейские площадки на открытии вторника окрасятся в красный. Динамика российского рынка непоказательна до решения монетарного вопроса.

• На сырьевом рынке: стабилизация нефти Brent у $74 после падения барреля на дно месяца; волатильный газ NG отскакивает, перепроданный фьючерс возвращается к $2,35; в золоте нон-стоп ралли, унция уже $2740.

В деталях

Индекс МосБиржи по итогам сессии прибавил 0,7%, на вечерке закрылся над 2770 п. Обороты торгов по-прежнему низкие, менее 62 млрд руб., что характеризует боковик в ожидании пятничного решения ЦБ по ключевой ставке. К концу недели волатильность однозначно возрастет.

Консенсус за рост ставки до 20%, и это якобы негатив, на котором рынок должен был бы падать. Но есть нюанс — рынок уже упал с максимума года на 21% в основном на фоне жесткого цикла ДКП. Продолжать продажи акций уже не так много желающих — лазейки для нерезидентов закрыты; а кто хотел, ранее ушли в инструменты денежного рынка.

Рынок акций не линеен, а ожидания правят бал. По нашим оценкам, близится момент монетарного разворота — ориентир на II квартал 2025 г. Покупать надо заранее, а не по факту объявления о смене цикла ДКП.

С технической точки зрения Индекс МосБиржи остается в осеннем восходящем тренде. При этом последние недели бенчмарк завяз в боковике. По итогам решения регулятора, скорее всего, начнется направленное движение на прорыв области консолидации 2730–2890 п. В базовом сценарии — вверх. Это может быть и через обманный маневр а-ля 13 сентября, после чего бенчмарк показал рекордное ралли свыше 11% за 2 недели — мало кто ожидал такого, а мы предупреждали.

Рубль растерял большую часть пятничных завоеваний против юаня. Биржевая пара CNY/RUB с минимума месяца резко подскочила на 0,9% и оказалась выше 13,5. В моменте курс кольнул 13,55. Причина — очередное сжатие ЦБ юаневой ликвидности через своп-контракты с 25 до 20 млрд в день, или на -20%. На фоне возникшего дефицита операторы рынка бросились за покупками. С другой стороны, действия регулятора могут говорить о стабилизации в финансовом секторе — тогда скачок китайского юаня мог быть лишь спекулятивным и должен быстро сойти на нет.

На внебиржевом рынке было поспокойнее. Доллар с евро продолжили сползать: по данным ЦБ на 22 октября, курс доллара опустился на треть процента ниже 96,1, а евро упал на 0,4% к 104,4. Тенденция, скорее всего, сохранится. Вариант на ближайшие недели — доллар под 95, а евро к 103.

По-прежнему на стороне нацвалюты налоговый период, пятничное заседание ЦБ по ставке и расширение лимитов продажи валюты по бюджетному правилу. Мнение не меняется: коррекция инвалют, скорее, продолжится. В подтверждение идеи удерживается шорт фьючерса на юань CRZ4 от 13,7 со стопом в безубыток и ориентиром ближе к 13.

Бумаги в фокусе

• Полюс (+6,7%). Фаворит понедельника по приросту среди всех компонентов Индекса МосБиржи и первое место по ликвидности на рынке — наторговали свыше 15,3 млрд руб. Фактор ралли — анонс выплаты дивидендов по итогам 9 мес. 2024 г. Совет директоров по вопросу соберется 23 октября, это уже завтра. По нашим оценкам, дивиденд может составить до 1300 руб., а дивдоходность будет свыше 8%. Последний раз дивиденды были летом 2021 г. Возвращение к выплатам — сильный инвестиционный фактор в кейсе бумаг. Отсюда и взлет курса до 14 555 руб., на пятимесячные максимумы. Золото каждый день обновляет исторические вершины, а корреляция бумаг с базовым активом максимальная. Было некоторое отставание акций от курса драгметалла, появившийся фактор стал триггером переоценки. Фундаментальный таргет — 17 000 руб. Технически уже сегодня бумаги по инерции могут войти в область годовых пиков: 14 750–14 830 руб.

• Селигдар-ао (+1,1%). Тоже золотодобытчик, но сила связи курса акций с ценой унции не такая прочная и устойчивая. Бумаги низколиквидные и порой живут свой жизнью, динамика курса рваная. В моменте был подскок к 53,4 руб., или +4%, но день закрыт лишь в +1% и под 52 руб. Недавно там был дивиденд в 7% и остался дивгэп на 56,5 руб. — среднесрочный ориентир.

• «Яковлев» (-19%). Бумаги второго эшелона, не входят в Индекс МосБиржи, но вчера привлекли внимание. Оборот нетипично высокий, 2,6 млрд руб., на фоне оценки допэмиссии акций по 23,17 руб. На бирже пока 30,8 руб. Курс рухнул на двухлетнее дно, ближайший уровень поддержки по минимумам октября 2022 г.— 29 руб., но покупать при таких вводных — крайне рискованно. В моменте биржевая оценка может быть значительно ниже долгосрочных перспектив стоимости стратегически значимой корпорации.

• Северсталь (-0,2%). Много корпоративных новостей. Отчетность за III квартал и дивиденды выше ожиданий. Совет директоров рекомендовал выплаты за 9 мес. 2024 г. в размере 49,06 руб., или 4% дивдоходность. После новостного скачка на +3% акции ушли в минус — негативный технический сигнал. Курс остался ниже динамического сопротивления и не смог закрепиться над статичной опорой 1200 руб. — есть риск краткосрочного углубления. А вот долгосрочный апсайд на 1600 руб. предполагает +34% от текущих.

На внешнем контуре

• В США: на основной сессии индексы отошли от исторических пиков, утренние фьючерсы в минусе на четверть процента, что предполагает слабость на европейских и азиатских торгах. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: сентимент подавленный, падение бенчмарков до 1,5%, отличается лишь китайский рынок +0,5%; в целом фактор АТР не окажет поддержки европейским трейдерам на повышение. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng в плюсе на полпроцента. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei сегодня -1,5%.

• Нефть Brent стабилизируется после падения на дно месяца на фоне снижения ближневосточной геополитической риск-премии. Баррель курсирует у $74; поддержка на $72,5, а сопротивление на $75. Неспособность оперативно выкупить глубокую просадку и сохранение курса ниже $75 технически не исключает еще один спекулятивный маневр вниз. Но минимумы осени, скорее всего, устоят.

• Золото уже отметилось на $2740, и это абсолютный максимум. Тема золота раскрыта на фоне монетарного разворота ДКП ФРС США и активизации защитной функции драгметалла в обстановке перманентной международной неопределенности. Тренд вверх сильный. Очередным ориентиром ралли значился район $2770, до него остается около процента. Технически нужно быть готовым к фиксации.

• Газ NG после обвала с максимума октября на 25%, от $3 и под $2,25, пытается отскочить к ранее пробитому аптренду — $2,35. Технически диагностировать разворот рано, может быть лишь тест снизу-вверх уровня для снятия перепроданности и далее отбой от сопротивления. Пока кеш удерживается.

• Индекс МосБиржи подрос, но пока это не меняет биржевой картины — рынок остается в боковике до пятничного вердикта ЦБ по ставке. На фоне общей стагнации хедлайнером понедельника выступили акции золотодобытчика Полюса.

• Бумаги в фокусе: лучше индекса — Полюс, Селигдар; хуже рынка — «Яковлев», Северсталь.

• Рубль вновь одергивают: сжатие юаневой ликвидности останавливает коррекцию биржевой пары CNY/RUB. А внебиржевые доллар и евро продолжают сползать.

• На внешнем контуре: небольшой откат индексов акций США из области исторических максимумов, их утренние фьючерсы тоже в минусе; в АТР падение бенчмарков до 1,5%; европейские площадки на открытии вторника окрасятся в красный. Динамика российского рынка непоказательна до решения монетарного вопроса.

• На сырьевом рынке: стабилизация нефти Brent у $74 после падения барреля на дно месяца; волатильный газ NG отскакивает, перепроданный фьючерс возвращается к $2,35; в золоте нон-стоп ралли, унция уже $2740.

В деталях

Индекс МосБиржи по итогам сессии прибавил 0,7%, на вечерке закрылся над 2770 п. Обороты торгов по-прежнему низкие, менее 62 млрд руб., что характеризует боковик в ожидании пятничного решения ЦБ по ключевой ставке. К концу недели волатильность однозначно возрастет.

Консенсус за рост ставки до 20%, и это якобы негатив, на котором рынок должен был бы падать. Но есть нюанс — рынок уже упал с максимума года на 21% в основном на фоне жесткого цикла ДКП. Продолжать продажи акций уже не так много желающих — лазейки для нерезидентов закрыты; а кто хотел, ранее ушли в инструменты денежного рынка.

Рынок акций не линеен, а ожидания правят бал. По нашим оценкам, близится момент монетарного разворота — ориентир на II квартал 2025 г. Покупать надо заранее, а не по факту объявления о смене цикла ДКП.

С технической точки зрения Индекс МосБиржи остается в осеннем восходящем тренде. При этом последние недели бенчмарк завяз в боковике. По итогам решения регулятора, скорее всего, начнется направленное движение на прорыв области консолидации 2730–2890 п. В базовом сценарии — вверх. Это может быть и через обманный маневр а-ля 13 сентября, после чего бенчмарк показал рекордное ралли свыше 11% за 2 недели — мало кто ожидал такого, а мы предупреждали.

Рубль растерял большую часть пятничных завоеваний против юаня. Биржевая пара CNY/RUB с минимума месяца резко подскочила на 0,9% и оказалась выше 13,5. В моменте курс кольнул 13,55. Причина — очередное сжатие ЦБ юаневой ликвидности через своп-контракты с 25 до 20 млрд в день, или на -20%. На фоне возникшего дефицита операторы рынка бросились за покупками. С другой стороны, действия регулятора могут говорить о стабилизации в финансовом секторе — тогда скачок китайского юаня мог быть лишь спекулятивным и должен быстро сойти на нет.

На внебиржевом рынке было поспокойнее. Доллар с евро продолжили сползать: по данным ЦБ на 22 октября, курс доллара опустился на треть процента ниже 96,1, а евро упал на 0,4% к 104,4. Тенденция, скорее всего, сохранится. Вариант на ближайшие недели — доллар под 95, а евро к 103.

По-прежнему на стороне нацвалюты налоговый период, пятничное заседание ЦБ по ставке и расширение лимитов продажи валюты по бюджетному правилу. Мнение не меняется: коррекция инвалют, скорее, продолжится. В подтверждение идеи удерживается шорт фьючерса на юань CRZ4 от 13,7 со стопом в безубыток и ориентиром ближе к 13.

Бумаги в фокусе

• Полюс (+6,7%). Фаворит понедельника по приросту среди всех компонентов Индекса МосБиржи и первое место по ликвидности на рынке — наторговали свыше 15,3 млрд руб. Фактор ралли — анонс выплаты дивидендов по итогам 9 мес. 2024 г. Совет директоров по вопросу соберется 23 октября, это уже завтра. По нашим оценкам, дивиденд может составить до 1300 руб., а дивдоходность будет свыше 8%. Последний раз дивиденды были летом 2021 г. Возвращение к выплатам — сильный инвестиционный фактор в кейсе бумаг. Отсюда и взлет курса до 14 555 руб., на пятимесячные максимумы. Золото каждый день обновляет исторические вершины, а корреляция бумаг с базовым активом максимальная. Было некоторое отставание акций от курса драгметалла, появившийся фактор стал триггером переоценки. Фундаментальный таргет — 17 000 руб. Технически уже сегодня бумаги по инерции могут войти в область годовых пиков: 14 750–14 830 руб.

• Селигдар-ао (+1,1%). Тоже золотодобытчик, но сила связи курса акций с ценой унции не такая прочная и устойчивая. Бумаги низколиквидные и порой живут свой жизнью, динамика курса рваная. В моменте был подскок к 53,4 руб., или +4%, но день закрыт лишь в +1% и под 52 руб. Недавно там был дивиденд в 7% и остался дивгэп на 56,5 руб. — среднесрочный ориентир.

• «Яковлев» (-19%). Бумаги второго эшелона, не входят в Индекс МосБиржи, но вчера привлекли внимание. Оборот нетипично высокий, 2,6 млрд руб., на фоне оценки допэмиссии акций по 23,17 руб. На бирже пока 30,8 руб. Курс рухнул на двухлетнее дно, ближайший уровень поддержки по минимумам октября 2022 г.— 29 руб., но покупать при таких вводных — крайне рискованно. В моменте биржевая оценка может быть значительно ниже долгосрочных перспектив стоимости стратегически значимой корпорации.

• Северсталь (-0,2%). Много корпоративных новостей. Отчетность за III квартал и дивиденды выше ожиданий. Совет директоров рекомендовал выплаты за 9 мес. 2024 г. в размере 49,06 руб., или 4% дивдоходность. После новостного скачка на +3% акции ушли в минус — негативный технический сигнал. Курс остался ниже динамического сопротивления и не смог закрепиться над статичной опорой 1200 руб. — есть риск краткосрочного углубления. А вот долгосрочный апсайд на 1600 руб. предполагает +34% от текущих.

На внешнем контуре

• В США: на основной сессии индексы отошли от исторических пиков, утренние фьючерсы в минусе на четверть процента, что предполагает слабость на европейских и азиатских торгах. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: сентимент подавленный, падение бенчмарков до 1,5%, отличается лишь китайский рынок +0,5%; в целом фактор АТР не окажет поддержки европейским трейдерам на повышение. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng в плюсе на полпроцента. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei сегодня -1,5%.

• Нефть Brent стабилизируется после падения на дно месяца на фоне снижения ближневосточной геополитической риск-премии. Баррель курсирует у $74; поддержка на $72,5, а сопротивление на $75. Неспособность оперативно выкупить глубокую просадку и сохранение курса ниже $75 технически не исключает еще один спекулятивный маневр вниз. Но минимумы осени, скорее всего, устоят.

• Золото уже отметилось на $2740, и это абсолютный максимум. Тема золота раскрыта на фоне монетарного разворота ДКП ФРС США и активизации защитной функции драгметалла в обстановке перманентной международной неопределенности. Тренд вверх сильный. Очередным ориентиром ралли значился район $2770, до него остается около процента. Технически нужно быть готовым к фиксации.

• Газ NG после обвала с максимума октября на 25%, от $3 и под $2,25, пытается отскочить к ранее пробитому аптренду — $2,35. Технически диагностировать разворот рано, может быть лишь тест снизу-вверх уровня для снятия перепроданности и далее отбой от сопротивления. Пока кеш удерживается.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба