24 октября 2024 БКС Экспресс

Экономика замедляется, но инфляция и инфляционные ожидания остаются высокими. На этом фоне денежно-кредитная политика (ДКП) становится все более жесткой. ЦБ на заседании завтра, скорее всего, повысит ключевую ставку до 20%.

Главное

• Жесткость денежно-кредитной политики продолжит усиливаться.

• В результате стоимость обслуживания долга продолжит расти, а льготное кредитование будет и дальше сокращаться.

• Банк России не сможет проигнорировать статистику: инерция в инфляции и инфляционных ожиданиях все еще сильна, налицо признаки заякоривания инфляции.

• Экономика приближается к точке разворота: кредитование начало замедляться, портфель кредитам физлиц в октябре может сократиться.

• Денежно-кредитные условия станут жестче — ждем повышения ставки завтра до 20%.

• Прогнозируем постепенное снижение ставки с середины следующего года.

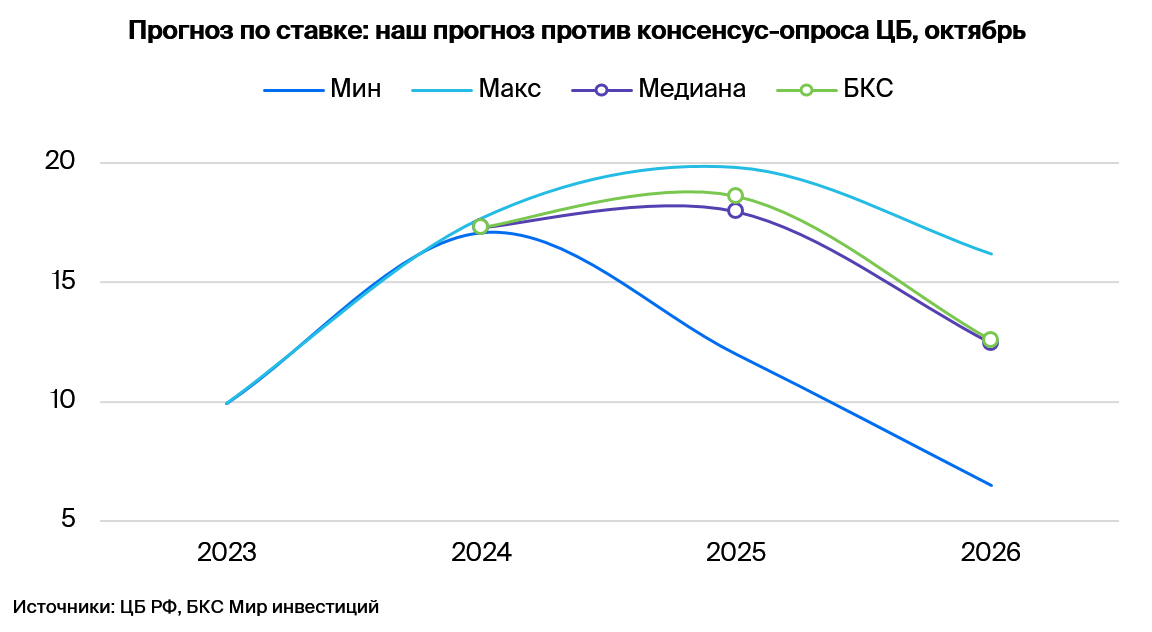

• Наш прогноз средней ставки на 2025 г. — 18,6%, чуть выше консенсус-прогноза 18%.

В деталях

Ожидаем повышение ставки до 20% на заседании в пятницу

Банку России будет сложно проигнорировать вышедшую на прошлой неделе статистику по инфляционным ожиданиям и инфляции. На заседании завтра регулятор, скорее всего, повысит ключевую ставку до 20%. Ожидаем ее постепенного снижения с середины следующего года. Наш прогноз средней ставки на 2025 г. — 18,6%, а консенсус-прогноз, по данным ЦБ, предполагает ставку 18%.

Инфляция в сентябре ускорилась

В сентябре инфляция составила 9,8% месяц к месяцу (м/м) с поправкой на сезонность в годовом выражении (далее — с.к.г.) против желаемых 4%. Недельные данные по инфляции в октябре показали замедление роста цен до 6–8% с.к.г., что соответствует уровню августа. Повышение утильсбора постепенно закладывается в цены. На конец 2024 г. ожидаем инфляцию на уровне 7,5–7,7%, в конце 2025 г. — 4,8%.

Инфляционные ожидания сильно выросли

Инфляционные ожидания достигли максимального уровня за последние два года после монотонного роста в последний год. Кроме того, они начинают закрепляться на высоком уровне, что ослабляет жесткость денежно-кредитной политики и требует повышения номинальных ставок. Вместе с тем профессиональные аналитики в очередной раз повысили прогноз по инфляции на конец следующего года — на 0,5 п.п., до 5,3%. Пересмотр прогноза связан с повышением тарифов в следующем году (втрое выше цели ЦБ по инфляции).

Разнонаправленная динамика в кредитовании

В корпоративном сегменте кредитование продолжает быстро расти: кредитный портфель юрлицам в сентябре прибавил 2 трлн руб. Сложно остановить темпы кредитования юридических лиц, которые берут в долг для выполнения государственного заказа. Дефицит бюджета 2024 г. расширен на 1,5 трлн руб. для оплаты дополнительных расходов. Вместе с тем корпоративный сектор продолжает верить, что сможет оплатить высокие проценты продолжающимся ростом выручки благодаря высокой инфляции.

В потребительском сегменте динамика кредитования совсем другая. Рост портфеля оказался в 10 раз меньше, чем у юрлиц, и составил всего 0,2 трлн руб. благодаря ажиотажу в автокредитовании и необеспеченному кредитованию. Все же ставки 30% делают свое дело. Согласно оперативным данным, за две недели октября относительно первой половины сентября выдачи физлицам дополнительно сократились на четверть. Сказывается окончившийся ажиотаж в автокредитовании, высокие ставки и ужесточение требований к заемщикам.

Денежно-кредитные условия жестче, чем могли бы быть

Сейчас стоимость денег формируется на уровне ключевая ставка +3–4% вместо привычных ключевая ставка +1%. Деньги стоят столько, сколько бы стоили при ставке 21–22%. Причина в повышенном спросе банков на ликвидность для выполнения нормативов краткосрочной ликвидности, которые восстанавливаются после послаблений 2022 г. Депозитные ставки растут, спрос на кредиты со стороны юрлиц также повышается в ожидании сохранения высокой инфляции и подъема ставок.

Постепенно входим в разворот

Спрос замедляется. Рынок труда начинает медленно остывать. В августе рост фонда оплаты труда замедлился с 20% до 17%. Кредитный импульс, если оперативные данные подтвердятся статистикой за месяц, сократится втрое. Бюджет следующего года — нейтральный с точки зрения влияния на инфляцию. Доля расходов в ВВП остается на уровне текущего года, налоги повышены, дефицит скромный. Несмотря на ослабление рубля с уровней лета и более высокий рост тарифов, Банк России может вернуть инфляцию к цели в следующем году.

Главное

• Жесткость денежно-кредитной политики продолжит усиливаться.

• В результате стоимость обслуживания долга продолжит расти, а льготное кредитование будет и дальше сокращаться.

• Банк России не сможет проигнорировать статистику: инерция в инфляции и инфляционных ожиданиях все еще сильна, налицо признаки заякоривания инфляции.

• Экономика приближается к точке разворота: кредитование начало замедляться, портфель кредитам физлиц в октябре может сократиться.

• Денежно-кредитные условия станут жестче — ждем повышения ставки завтра до 20%.

• Прогнозируем постепенное снижение ставки с середины следующего года.

• Наш прогноз средней ставки на 2025 г. — 18,6%, чуть выше консенсус-прогноза 18%.

В деталях

Ожидаем повышение ставки до 20% на заседании в пятницу

Банку России будет сложно проигнорировать вышедшую на прошлой неделе статистику по инфляционным ожиданиям и инфляции. На заседании завтра регулятор, скорее всего, повысит ключевую ставку до 20%. Ожидаем ее постепенного снижения с середины следующего года. Наш прогноз средней ставки на 2025 г. — 18,6%, а консенсус-прогноз, по данным ЦБ, предполагает ставку 18%.

Инфляция в сентябре ускорилась

В сентябре инфляция составила 9,8% месяц к месяцу (м/м) с поправкой на сезонность в годовом выражении (далее — с.к.г.) против желаемых 4%. Недельные данные по инфляции в октябре показали замедление роста цен до 6–8% с.к.г., что соответствует уровню августа. Повышение утильсбора постепенно закладывается в цены. На конец 2024 г. ожидаем инфляцию на уровне 7,5–7,7%, в конце 2025 г. — 4,8%.

Инфляционные ожидания сильно выросли

Инфляционные ожидания достигли максимального уровня за последние два года после монотонного роста в последний год. Кроме того, они начинают закрепляться на высоком уровне, что ослабляет жесткость денежно-кредитной политики и требует повышения номинальных ставок. Вместе с тем профессиональные аналитики в очередной раз повысили прогноз по инфляции на конец следующего года — на 0,5 п.п., до 5,3%. Пересмотр прогноза связан с повышением тарифов в следующем году (втрое выше цели ЦБ по инфляции).

Разнонаправленная динамика в кредитовании

В корпоративном сегменте кредитование продолжает быстро расти: кредитный портфель юрлицам в сентябре прибавил 2 трлн руб. Сложно остановить темпы кредитования юридических лиц, которые берут в долг для выполнения государственного заказа. Дефицит бюджета 2024 г. расширен на 1,5 трлн руб. для оплаты дополнительных расходов. Вместе с тем корпоративный сектор продолжает верить, что сможет оплатить высокие проценты продолжающимся ростом выручки благодаря высокой инфляции.

В потребительском сегменте динамика кредитования совсем другая. Рост портфеля оказался в 10 раз меньше, чем у юрлиц, и составил всего 0,2 трлн руб. благодаря ажиотажу в автокредитовании и необеспеченному кредитованию. Все же ставки 30% делают свое дело. Согласно оперативным данным, за две недели октября относительно первой половины сентября выдачи физлицам дополнительно сократились на четверть. Сказывается окончившийся ажиотаж в автокредитовании, высокие ставки и ужесточение требований к заемщикам.

Денежно-кредитные условия жестче, чем могли бы быть

Сейчас стоимость денег формируется на уровне ключевая ставка +3–4% вместо привычных ключевая ставка +1%. Деньги стоят столько, сколько бы стоили при ставке 21–22%. Причина в повышенном спросе банков на ликвидность для выполнения нормативов краткосрочной ликвидности, которые восстанавливаются после послаблений 2022 г. Депозитные ставки растут, спрос на кредиты со стороны юрлиц также повышается в ожидании сохранения высокой инфляции и подъема ставок.

Постепенно входим в разворот

Спрос замедляется. Рынок труда начинает медленно остывать. В августе рост фонда оплаты труда замедлился с 20% до 17%. Кредитный импульс, если оперативные данные подтвердятся статистикой за месяц, сократится втрое. Бюджет следующего года — нейтральный с точки зрения влияния на инфляцию. Доля расходов в ВВП остается на уровне текущего года, налоги повышены, дефицит скромный. Несмотря на ослабление рубля с уровней лета и более высокий рост тарифов, Банк России может вернуть инфляцию к цели в следующем году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба