25 октября 2024 Цифра брокер | Лента

«Лента» – не самая популярная до последнего времени компания у инвесторов. Возможно, у многих она до сих пор ассоциируется исключительно с гипермаркетами, которые в последние годы проигрывают конкуренцию магазинам шаговой доступности и онлайн-сегменту. Тем не менее результаты компании говорят о другом.

Сейчас «Лента» заметно преобразилась, обновила команду и многие позиции в управленческом составе, провела ряд сделок M&A, что уже приводит к росту эффективности этого представителя розничной отрасли.

Бизнес-модель

«Лента» – крупнейшая сеть гипермаркетов в России, активно развивающая и другие форматы розничных магазинов, супермаркеты и магазины шаговой доступности. Кроме того, компания предоставляет возможность своим клиентам оформлять онлайн-заказы как через свой сервис, так и через сервисы партнёров. Осенью прошлого года «Лента» сделала ключевое для себя приобретение, была куплена сеть магазинов шаговой доступности «Монетка», входящая в топ-10 крупнейших розничных сетей России.

Ритейл-сектор

«Лента» работает в потребительском секторе, который принято считать защитным в условиях экономического кризиса, поскольку продукты питания – товары первой необходимости, на которые чаще всего сохраняется стабильный спрос. Целевая аудитория компании – это массовый потребитель, для которого приоритетными являются экономия и поиск товаров с подходящим соотношением цены и качества. Рынок розничной торговли в России продолжает расти, а продовольственный ритейл – является его крупнейшим сегментом. Оборот розничной торговли за первые 8 месяцев 2024 года вырос на 8% по сравнению с тем же периодом прошлого года. Темпы роста в сегменте продовольственных товаров ещё выше, за весь 2023 год оборот увеличился на рекордные 19%. Учитывая данные за сентябрь этого года, темпы роста останутся на высоком уровне и по итогам 2024 года.

В целом сектор комфортно чувствует себя в текущей макроэкономической ситуации: повышение зарплат непременно сказывается на росте потребления и влияет на выбор граждан в пользу более дорогих и маржинальных товаров, а инфляционная среда позволяет показывать высокие темпы роста торговым сетям которые перекладывают ценовое давление на счет покупателей. Зависимость компаний продуктового ритейла от импорта также не слишком высока (по разным оценкам, от 7% до 15%), что снижает негативный эффект от западных санкций.

Операционные результаты

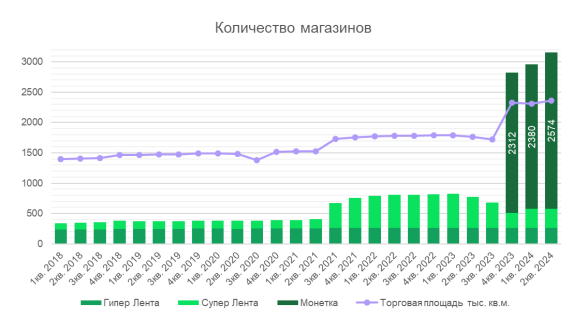

Со второй половины прошлого года «Лента» активно увеличивает своё присутствие в разных регионах страны и продолжает реализовывать политику экспансивного развития. За I полугодие 2024 года компания открыла (с учетом закрытий) 1 гипермаркет, 327 магазинов у дома и 8 магазинов «Вингараж». Последние форматы – это новое направление для компании, компактные магазины у дома с фокусом на продуктовую категорию Fresh и широкую линейку алкогольных напитков, в том числе вин эксклюзивных торговых марок. Отдельно стоит упомянуть магазины «у дома» «Монетка», диаграммы слева отражают, насколько ощутимый вклад они вносят в рост бизнеса. Менеджмент сразу отметил эффективность уральской сети и уже переформатировал свои магазины «Мини Лента» и перезапускает их под новым брендом по всей стране.

«В одном сегменте нет смысла развивать два бренда. Это дорого. Когда мы сравнили «Мини Ленту» и «Монетку», увидели, что «Монетка» круче. Что мы делаем? Модель, которая круче, начинаем раскатывать на месте той модели, которая менее крутая, мгновенно получая экономический эффект», – считает генеральный директор «Ленты» Владимир Сорокин.

В оценке операционных результатов привлекает внимание снижение общего среднего чека. Тем не менее мы это относим к сопутствующему эффекту от развития магазинов в формате шаговой доступности и присоединения «Монетки».

В данном случае корректнее оценивать изменения отдельно по каждому сегменту магазинов, где повсеместно наблюдается позитивная динамика, особенно в магазинах шаговой доступности (годовой рост на 36,2%) на фоне расширения линейки продукции СТМ. Свой вклад вносит и инфляционное давление, с которым Банк России борется уже не первый год.

Сопоставимые продажи увеличились на 16,4% за год в результате повышения среднего чека и увеличения трафика. Компания демонстрирует стабильно высокие темпы роста четыре квартала подряд, чего раньше не наблюдалось. Отдельно стоит отметить не количественный, но качественный характер роста, плотность продаж тоже вышла на новые уровни.

Онлайн-продажи играют немаловажную роль в современной цифровой среде. По итогам I полугодия онлайн продажи «Ленты» выросли на 40,8% по сравнению с тем же периодом прошлого года. В июне был запущен пилотный проект – первый мини-даркстор для сборки онлайн заказов в гипермаркете. В результате скорость сборки выросла в три раза по сравнению с торговым залом, поэтому менеджмент выразил намерение открыть в скором времени мини-дарксторы в 45 гипермаркетах с высокой долей онлайн-заказов. В целом по рынку доля онлайн-продаж продовольственных товаров пока несопоставима с долей оффлайн-розницы, но в среднесрочной перспективе эта цифра будет расти опережающими темпами.

Финансовые результаты

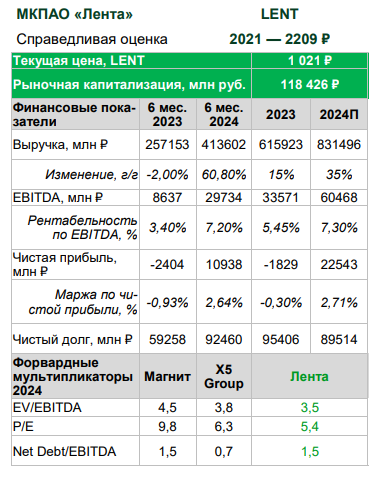

Выручка в I полугодии 2024 года увеличилась на 60,8% по сравнению с тем же периодом прошлого года и достигла 413,6 млрд рублей благодаря эффекту от интеграции с магазинами «Монетка», а также качественному росту сопоставимых продаж, как выше уже отмечалось. Рост трафика наблюдается уже пять кварталов подряд после того, как был выбран новый курс развития сети. В дальнейшем среднегодовые темпы роста выручки, по нашим ожиданиям, составят около 20-25%. Стратегия компании предусматривает увеличение выручки по итогам 2025 года до 1 трлн рублей. Это достижимая цель, учитывая, что по итогам текущего года выручка может составить 876,2 млрд рублей.

Показатель EBITDA (до применения IFRS-16) вырос на 244% по сравнению с тем же периодом прошлого года и составил 29,7 млрд рублей. Хотя отчасти такой рост объясняется эффектом низкой базы. Отдельно стоит отметить восстановление маржинальности по EBITDA до 7,2%, несмотря на инфляцию, менеджменту удается контролировать коммерческие, административные и общехозяйственные расходы. В первом полугодии рентабельность «Ленты» оказалась выше, чем у лидера сектора X5 Group. Тем не менее менеджмент ставит целью достижение рентабельности 8% в 2025 году и 9%, когда компания достигнет зрелого возраста. Результат проделанной работы за I полугодие 2024 года – рекордная чистая прибыль, которая достигла 94 рублей на одну акцию.

Свободный денежный поток сократился на фоне роста инвестиционной программы, хотя остался в области положительных значений. Стоит отметить, что у компании нет дивидендной политики, что в принципе формирует ещё одну позитивную предпосылку. Если компания продолжит показывать качественный рост, и менеджмент окончательно убедится в стабильности, то уже в скором времени можно будет надеяться на дивиденды.

На капитальные затраты компания направляет не более 5% от выручки. На данном этапе «Лента» тратит меньше чем 5% от товарооборота, и менеджмент не ожидает увеличения этого показателя в ближайшие годы. Компания снизила показатель отношение чистого долга к EBITDA до 1,7x по сравнению с 2,8x на конец 2023 года. С одной стороны – наращивание операционной прибыли, с другой – приверженность жёсткой финансовой дисциплине при реализации инвестиционной программы. Это находит отражение в снижении чистого долга. Ожидаем, что такая тенденция продолжится и в дальнейшем, в основном за счёт роста операционных показателей, что в конечном итоге может сформировать условия для выплаты дивидендов.

Оценка

Если сравнивать «Ленту» с конкурентами на основе оценки по мультипликаторам, прежде всего с Х5 Group и «Магнитом», то даже после роста котировок акций «Ленты» на 50% с начала года, оценка по мультипликаторам не выглядит высокой. Дисконт к оценке «Магнита» по коэффициенту EV/EBITDA составляет 22%, даже при том, что акции «Магнита» упали на 18% с начала года. Форвардный P/E «Ленты» на 2024 год составляет только 5,4х, что соответствует дисконту к оценке X5 Group в размере 14%. Таким образом, котировки акций «Ленты» сохраняют значительный потенциал для роста.

Риски

В целом основные риски для сектора продуктовой розницы – экономические, а именно резкое снижение доходов населения и покупательской способности, хотя при текущем дефиците кадров на рынке труда и росте зарплат, такой сценарий кажется маловероятным. Также существует риск гиперинфляции, который может сильно ограничить способность «Ленты» перекладывать рост цен на счет потребителей. Регуляторные риски – государство также может ограничивать способность ритейлеров переносить эффект инфляции на покупателей. Рост конкуренции в онлайн сегменте, поскольку многие сферы повседневной жизни сейчас оцифровываются, поэтому компании важно не стоять в стороне от этого тренда и продолжать повышать эффективность онлайн-продаж.

Предпосылки для роста

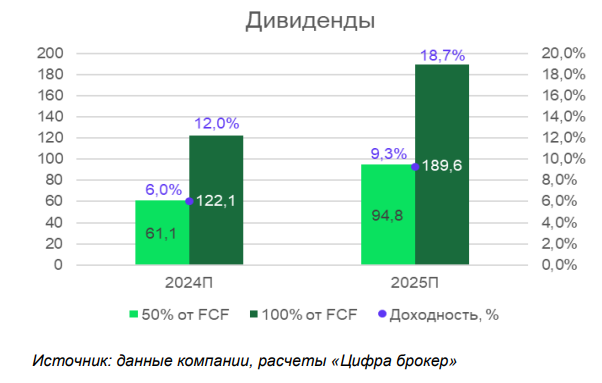

Главный драйвер лежит на поверхности и уже реализуется. Продолжение экспансии в регионы, улучшение маржинальности, сокращение долга и рост свободного денежного потока. Новая команда «Ленты» уже показала, что умеет добиваться результата. Если во второй половине этого года не произойдёт ничего непредвиденного, то дивиденды можно будет ожидать уже по итогам 2024 года. На диаграмме слева представлены два сценария развития: консервативный с выплатой 50% от свободного денежного потока и позитивный с выплатой 100% от свободного денежного потока. По консервативному дивидендная доходность может составить 6% к текущей цене акций «Лента» (LENT 1021 рублей), при оптимистичном сценарии – 12%, что может оказаться возможным возможен, если отношение чистого долга к EBITDA окажется ниже 1х по итогам года.

Итог

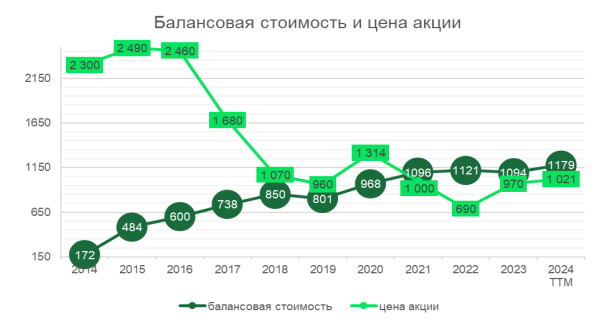

Менеджмент активно занимается повышением результативности и эффективности сети по всем направлениям, без опасений закрывая неэффективные магазины, развивая онлайн-сегмент, проводя ребрендинг магазинов «Мини Лента», а также пробует новые направления и реализует перспективные сделки M&A. Усилия менеджмента уже отражаются в позитивной динамике показателей. При этом помимо роста самого бизнеса, компания потенциально может выплатить дивиденды, которые могут стать приятным сюрпризом для рынка. Если в следующем году, Банк России перейдёт к снижению ставки в I полугодии, а долговая нагрузка компании не увеличится, то, по нашей оценке, справедливая цена одной акции «Ленты» в следующие 12 месяцев находится в диапазоне 2021-2209 рублей.

Сейчас «Лента» заметно преобразилась, обновила команду и многие позиции в управленческом составе, провела ряд сделок M&A, что уже приводит к росту эффективности этого представителя розничной отрасли.

Бизнес-модель

«Лента» – крупнейшая сеть гипермаркетов в России, активно развивающая и другие форматы розничных магазинов, супермаркеты и магазины шаговой доступности. Кроме того, компания предоставляет возможность своим клиентам оформлять онлайн-заказы как через свой сервис, так и через сервисы партнёров. Осенью прошлого года «Лента» сделала ключевое для себя приобретение, была куплена сеть магазинов шаговой доступности «Монетка», входящая в топ-10 крупнейших розничных сетей России.

Ритейл-сектор

«Лента» работает в потребительском секторе, который принято считать защитным в условиях экономического кризиса, поскольку продукты питания – товары первой необходимости, на которые чаще всего сохраняется стабильный спрос. Целевая аудитория компании – это массовый потребитель, для которого приоритетными являются экономия и поиск товаров с подходящим соотношением цены и качества. Рынок розничной торговли в России продолжает расти, а продовольственный ритейл – является его крупнейшим сегментом. Оборот розничной торговли за первые 8 месяцев 2024 года вырос на 8% по сравнению с тем же периодом прошлого года. Темпы роста в сегменте продовольственных товаров ещё выше, за весь 2023 год оборот увеличился на рекордные 19%. Учитывая данные за сентябрь этого года, темпы роста останутся на высоком уровне и по итогам 2024 года.

В целом сектор комфортно чувствует себя в текущей макроэкономической ситуации: повышение зарплат непременно сказывается на росте потребления и влияет на выбор граждан в пользу более дорогих и маржинальных товаров, а инфляционная среда позволяет показывать высокие темпы роста торговым сетям которые перекладывают ценовое давление на счет покупателей. Зависимость компаний продуктового ритейла от импорта также не слишком высока (по разным оценкам, от 7% до 15%), что снижает негативный эффект от западных санкций.

Операционные результаты

Со второй половины прошлого года «Лента» активно увеличивает своё присутствие в разных регионах страны и продолжает реализовывать политику экспансивного развития. За I полугодие 2024 года компания открыла (с учетом закрытий) 1 гипермаркет, 327 магазинов у дома и 8 магазинов «Вингараж». Последние форматы – это новое направление для компании, компактные магазины у дома с фокусом на продуктовую категорию Fresh и широкую линейку алкогольных напитков, в том числе вин эксклюзивных торговых марок. Отдельно стоит упомянуть магазины «у дома» «Монетка», диаграммы слева отражают, насколько ощутимый вклад они вносят в рост бизнеса. Менеджмент сразу отметил эффективность уральской сети и уже переформатировал свои магазины «Мини Лента» и перезапускает их под новым брендом по всей стране.

«В одном сегменте нет смысла развивать два бренда. Это дорого. Когда мы сравнили «Мини Ленту» и «Монетку», увидели, что «Монетка» круче. Что мы делаем? Модель, которая круче, начинаем раскатывать на месте той модели, которая менее крутая, мгновенно получая экономический эффект», – считает генеральный директор «Ленты» Владимир Сорокин.

В оценке операционных результатов привлекает внимание снижение общего среднего чека. Тем не менее мы это относим к сопутствующему эффекту от развития магазинов в формате шаговой доступности и присоединения «Монетки».

В данном случае корректнее оценивать изменения отдельно по каждому сегменту магазинов, где повсеместно наблюдается позитивная динамика, особенно в магазинах шаговой доступности (годовой рост на 36,2%) на фоне расширения линейки продукции СТМ. Свой вклад вносит и инфляционное давление, с которым Банк России борется уже не первый год.

Сопоставимые продажи увеличились на 16,4% за год в результате повышения среднего чека и увеличения трафика. Компания демонстрирует стабильно высокие темпы роста четыре квартала подряд, чего раньше не наблюдалось. Отдельно стоит отметить не количественный, но качественный характер роста, плотность продаж тоже вышла на новые уровни.

Онлайн-продажи играют немаловажную роль в современной цифровой среде. По итогам I полугодия онлайн продажи «Ленты» выросли на 40,8% по сравнению с тем же периодом прошлого года. В июне был запущен пилотный проект – первый мини-даркстор для сборки онлайн заказов в гипермаркете. В результате скорость сборки выросла в три раза по сравнению с торговым залом, поэтому менеджмент выразил намерение открыть в скором времени мини-дарксторы в 45 гипермаркетах с высокой долей онлайн-заказов. В целом по рынку доля онлайн-продаж продовольственных товаров пока несопоставима с долей оффлайн-розницы, но в среднесрочной перспективе эта цифра будет расти опережающими темпами.

Финансовые результаты

Выручка в I полугодии 2024 года увеличилась на 60,8% по сравнению с тем же периодом прошлого года и достигла 413,6 млрд рублей благодаря эффекту от интеграции с магазинами «Монетка», а также качественному росту сопоставимых продаж, как выше уже отмечалось. Рост трафика наблюдается уже пять кварталов подряд после того, как был выбран новый курс развития сети. В дальнейшем среднегодовые темпы роста выручки, по нашим ожиданиям, составят около 20-25%. Стратегия компании предусматривает увеличение выручки по итогам 2025 года до 1 трлн рублей. Это достижимая цель, учитывая, что по итогам текущего года выручка может составить 876,2 млрд рублей.

Показатель EBITDA (до применения IFRS-16) вырос на 244% по сравнению с тем же периодом прошлого года и составил 29,7 млрд рублей. Хотя отчасти такой рост объясняется эффектом низкой базы. Отдельно стоит отметить восстановление маржинальности по EBITDA до 7,2%, несмотря на инфляцию, менеджменту удается контролировать коммерческие, административные и общехозяйственные расходы. В первом полугодии рентабельность «Ленты» оказалась выше, чем у лидера сектора X5 Group. Тем не менее менеджмент ставит целью достижение рентабельности 8% в 2025 году и 9%, когда компания достигнет зрелого возраста. Результат проделанной работы за I полугодие 2024 года – рекордная чистая прибыль, которая достигла 94 рублей на одну акцию.

Свободный денежный поток сократился на фоне роста инвестиционной программы, хотя остался в области положительных значений. Стоит отметить, что у компании нет дивидендной политики, что в принципе формирует ещё одну позитивную предпосылку. Если компания продолжит показывать качественный рост, и менеджмент окончательно убедится в стабильности, то уже в скором времени можно будет надеяться на дивиденды.

На капитальные затраты компания направляет не более 5% от выручки. На данном этапе «Лента» тратит меньше чем 5% от товарооборота, и менеджмент не ожидает увеличения этого показателя в ближайшие годы. Компания снизила показатель отношение чистого долга к EBITDA до 1,7x по сравнению с 2,8x на конец 2023 года. С одной стороны – наращивание операционной прибыли, с другой – приверженность жёсткой финансовой дисциплине при реализации инвестиционной программы. Это находит отражение в снижении чистого долга. Ожидаем, что такая тенденция продолжится и в дальнейшем, в основном за счёт роста операционных показателей, что в конечном итоге может сформировать условия для выплаты дивидендов.

Оценка

Если сравнивать «Ленту» с конкурентами на основе оценки по мультипликаторам, прежде всего с Х5 Group и «Магнитом», то даже после роста котировок акций «Ленты» на 50% с начала года, оценка по мультипликаторам не выглядит высокой. Дисконт к оценке «Магнита» по коэффициенту EV/EBITDA составляет 22%, даже при том, что акции «Магнита» упали на 18% с начала года. Форвардный P/E «Ленты» на 2024 год составляет только 5,4х, что соответствует дисконту к оценке X5 Group в размере 14%. Таким образом, котировки акций «Ленты» сохраняют значительный потенциал для роста.

Риски

В целом основные риски для сектора продуктовой розницы – экономические, а именно резкое снижение доходов населения и покупательской способности, хотя при текущем дефиците кадров на рынке труда и росте зарплат, такой сценарий кажется маловероятным. Также существует риск гиперинфляции, который может сильно ограничить способность «Ленты» перекладывать рост цен на счет потребителей. Регуляторные риски – государство также может ограничивать способность ритейлеров переносить эффект инфляции на покупателей. Рост конкуренции в онлайн сегменте, поскольку многие сферы повседневной жизни сейчас оцифровываются, поэтому компании важно не стоять в стороне от этого тренда и продолжать повышать эффективность онлайн-продаж.

Предпосылки для роста

Главный драйвер лежит на поверхности и уже реализуется. Продолжение экспансии в регионы, улучшение маржинальности, сокращение долга и рост свободного денежного потока. Новая команда «Ленты» уже показала, что умеет добиваться результата. Если во второй половине этого года не произойдёт ничего непредвиденного, то дивиденды можно будет ожидать уже по итогам 2024 года. На диаграмме слева представлены два сценария развития: консервативный с выплатой 50% от свободного денежного потока и позитивный с выплатой 100% от свободного денежного потока. По консервативному дивидендная доходность может составить 6% к текущей цене акций «Лента» (LENT 1021 рублей), при оптимистичном сценарии – 12%, что может оказаться возможным возможен, если отношение чистого долга к EBITDA окажется ниже 1х по итогам года.

Итог

Менеджмент активно занимается повышением результативности и эффективности сети по всем направлениям, без опасений закрывая неэффективные магазины, развивая онлайн-сегмент, проводя ребрендинг магазинов «Мини Лента», а также пробует новые направления и реализует перспективные сделки M&A. Усилия менеджмента уже отражаются в позитивной динамике показателей. При этом помимо роста самого бизнеса, компания потенциально может выплатить дивиденды, которые могут стать приятным сюрпризом для рынка. Если в следующем году, Банк России перейдёт к снижению ставки в I полугодии, а долговая нагрузка компании не увеличится, то, по нашей оценке, справедливая цена одной акции «Ленты» в следующие 12 месяцев находится в диапазоне 2021-2209 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба