25 октября 2024 БКС Экспресс

Банк России повысил ключевую ставку сразу на 2 процентных пункта (п.п.) до 21%, сделав акцент на повышении инфляционных ожиданий. Новая ставка на 1 п.п. выше ожиданий аналитиков БКС и консенсус-прогноза. Инфляционные ожидания для регулятора важнее текущей инфляции.

Главное

ЦБ оценивает жесткость денежно-кредитной политики через ставку и инфляционные ожидания.

Заякоривание инфляционных ожиданий уже происходит, и это ключевая угроза достижения цели по инфляции.

Обновленный прогноз ЦБ соответствует инфляционному сценарию.

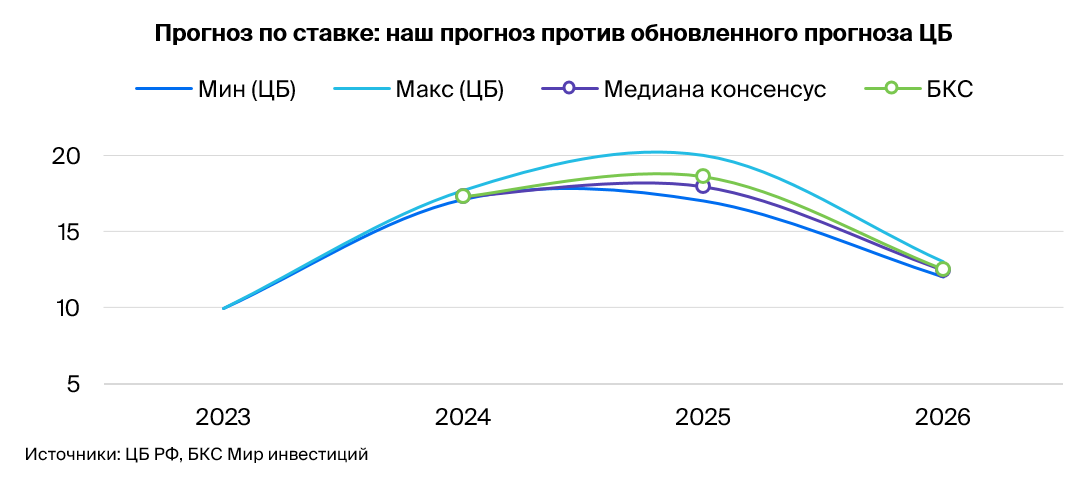

Повышение прогноза по ставке было ожидаемо, но повышение прогноза по инфляции до 5% на конец 2025 г. нетипично для ЦБ.

Прогнозы БКС укладываются в обновленные прогнозные диапазоны ЦБ.

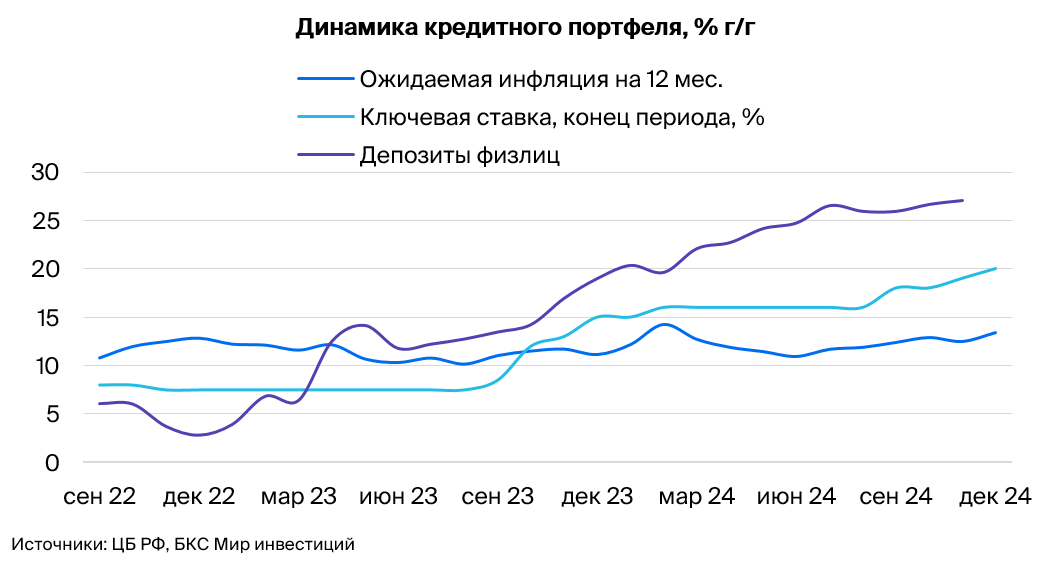

Высокие ставки повышают риск жесткой посадки экономики: кредитный портфель физлиц в октябре может сократиться, ослабление кредитного импульса оценивается в 3% ВВП.

Спред между ключевой ставкой и стоимостью денег максимальный из-за дефицита свободной ликвидности, что усиливает жесткость денежно-кредитных условий.

В деталях

Банк России повысил ставку с 19% до 21% — на 1 п.п. выше ожиданий аналитиков БКС

Банк России сделал акцент на повышении инфляционных ожиданий и повысил ключевую ставку сразу на 2 п.п. до 21%. Именно инфляционные ожидания определяют жесткость денежно-кредитной политики в текущих условиях. Новая ставка на 1 п.п. выше ожиданий аналитиков БКС.

Пресс-конференция по итогам заседания была жесткой

Банк России подтвердил свое намерение стабилизировать инфляцию. Как пояснил регулятор, заякоривание инфляционных ожиданий и повышенный рост тарифов — ключевые факторы повышения ставки. По оценке ЦБ, рост тарифов дополнительно разгоняет инфляцию на 1 п.п.

Повышение прогнозов Банка России совпало с нашими ожиданиями

Банк России повысил прогнозные диапазоны по инфляции, ВВП и ключевой ставке на 2025–2026 гг. Прогнозы БКС попадают в середину обновленных прогнозных интервалов Банка России. Мы закладываем инфляцию 4,8% на конец следующего года, рост ВВП на 0,9%, а также ключевую ставку на уровне 18,6% в среднем по году.

Прогнозы БКС: инфляция 4,8% на конец следующего года, ВВП — +0,9%, ключевая ставка — 18,6% в среднем по году.

Повышение ключевой ставки до 21% приведет к более быстрому, чем ожидалось ранее, снижению ставки во втором полугодии 2025 г., до 16%. Прогноз по инфляции на конец года повышен на 0,5 п.п. до 4,5–5%, ближе к медианной оценки аналитиков.

Повышение ставки до 21% увеличивает риск жесткой посадки экономики

Банк России ориентируется на совокупную динамику кредитования. Тем не менее кредитование физлиц начало замедляться уже в сентябре. Портфель кредитов вырос только на 0,2 трлн руб. Ипотечный портфель показал снижение. Оперативные данные за три недели октября говорят о сокращении выдач кредитов физлицам примерно на 35%. За сентябрь выдачи сократились только на 10%. Предполагаем, что по итогам октября будет сокращение кредитного портфеля физлицам.

Совокупное сокращение кредитного импульса физлиц составит до 6 трлн руб. — это 3% ВВП — почти весь рост экономики в этом году, который прогнозируем на уровне 3,5–3,7%. Вслед за падением спроса замедлится рост выручки предприятий и спрос на корпоративный кредит. Увеличится риск неплатежей по ранее выданным кредитам, что приведет к более строгому контролю вновь выдаваемых займов. Рост заработных плат начнет активно замедляться.

Прогноз курса рубля без изменений

Текущий курс рубля находится вблизи прогноза аналитиков БКС — на конец года 95 руб. за доллар. Замедление внутреннего спроса снизит спрос на валюту для оплаты импорта. Несмотря на сокращение профицита счета текущих операций из-за падения экспорта, экономика продолжит функционировать в рамках бюджетного правила и обязательной продажи валюты Банком России для взаимозачета расходов ФНБ.

По оценкам аналитиков БКС, среднегодовой курс рубля в 2025 г. составит 97,3 руб. за доллар.

Главное

ЦБ оценивает жесткость денежно-кредитной политики через ставку и инфляционные ожидания.

Заякоривание инфляционных ожиданий уже происходит, и это ключевая угроза достижения цели по инфляции.

Обновленный прогноз ЦБ соответствует инфляционному сценарию.

Повышение прогноза по ставке было ожидаемо, но повышение прогноза по инфляции до 5% на конец 2025 г. нетипично для ЦБ.

Прогнозы БКС укладываются в обновленные прогнозные диапазоны ЦБ.

Высокие ставки повышают риск жесткой посадки экономики: кредитный портфель физлиц в октябре может сократиться, ослабление кредитного импульса оценивается в 3% ВВП.

Спред между ключевой ставкой и стоимостью денег максимальный из-за дефицита свободной ликвидности, что усиливает жесткость денежно-кредитных условий.

В деталях

Банк России повысил ставку с 19% до 21% — на 1 п.п. выше ожиданий аналитиков БКС

Банк России сделал акцент на повышении инфляционных ожиданий и повысил ключевую ставку сразу на 2 п.п. до 21%. Именно инфляционные ожидания определяют жесткость денежно-кредитной политики в текущих условиях. Новая ставка на 1 п.п. выше ожиданий аналитиков БКС.

Пресс-конференция по итогам заседания была жесткой

Банк России подтвердил свое намерение стабилизировать инфляцию. Как пояснил регулятор, заякоривание инфляционных ожиданий и повышенный рост тарифов — ключевые факторы повышения ставки. По оценке ЦБ, рост тарифов дополнительно разгоняет инфляцию на 1 п.п.

Повышение прогнозов Банка России совпало с нашими ожиданиями

Банк России повысил прогнозные диапазоны по инфляции, ВВП и ключевой ставке на 2025–2026 гг. Прогнозы БКС попадают в середину обновленных прогнозных интервалов Банка России. Мы закладываем инфляцию 4,8% на конец следующего года, рост ВВП на 0,9%, а также ключевую ставку на уровне 18,6% в среднем по году.

Прогнозы БКС: инфляция 4,8% на конец следующего года, ВВП — +0,9%, ключевая ставка — 18,6% в среднем по году.

Повышение ключевой ставки до 21% приведет к более быстрому, чем ожидалось ранее, снижению ставки во втором полугодии 2025 г., до 16%. Прогноз по инфляции на конец года повышен на 0,5 п.п. до 4,5–5%, ближе к медианной оценки аналитиков.

Повышение ставки до 21% увеличивает риск жесткой посадки экономики

Банк России ориентируется на совокупную динамику кредитования. Тем не менее кредитование физлиц начало замедляться уже в сентябре. Портфель кредитов вырос только на 0,2 трлн руб. Ипотечный портфель показал снижение. Оперативные данные за три недели октября говорят о сокращении выдач кредитов физлицам примерно на 35%. За сентябрь выдачи сократились только на 10%. Предполагаем, что по итогам октября будет сокращение кредитного портфеля физлицам.

Совокупное сокращение кредитного импульса физлиц составит до 6 трлн руб. — это 3% ВВП — почти весь рост экономики в этом году, который прогнозируем на уровне 3,5–3,7%. Вслед за падением спроса замедлится рост выручки предприятий и спрос на корпоративный кредит. Увеличится риск неплатежей по ранее выданным кредитам, что приведет к более строгому контролю вновь выдаваемых займов. Рост заработных плат начнет активно замедляться.

Прогноз курса рубля без изменений

Текущий курс рубля находится вблизи прогноза аналитиков БКС — на конец года 95 руб. за доллар. Замедление внутреннего спроса снизит спрос на валюту для оплаты импорта. Несмотря на сокращение профицита счета текущих операций из-за падения экспорта, экономика продолжит функционировать в рамках бюджетного правила и обязательной продажи валюты Банком России для взаимозачета расходов ФНБ.

По оценкам аналитиков БКС, среднегодовой курс рубля в 2025 г. составит 97,3 руб. за доллар.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба