29 октября 2024 InveStory

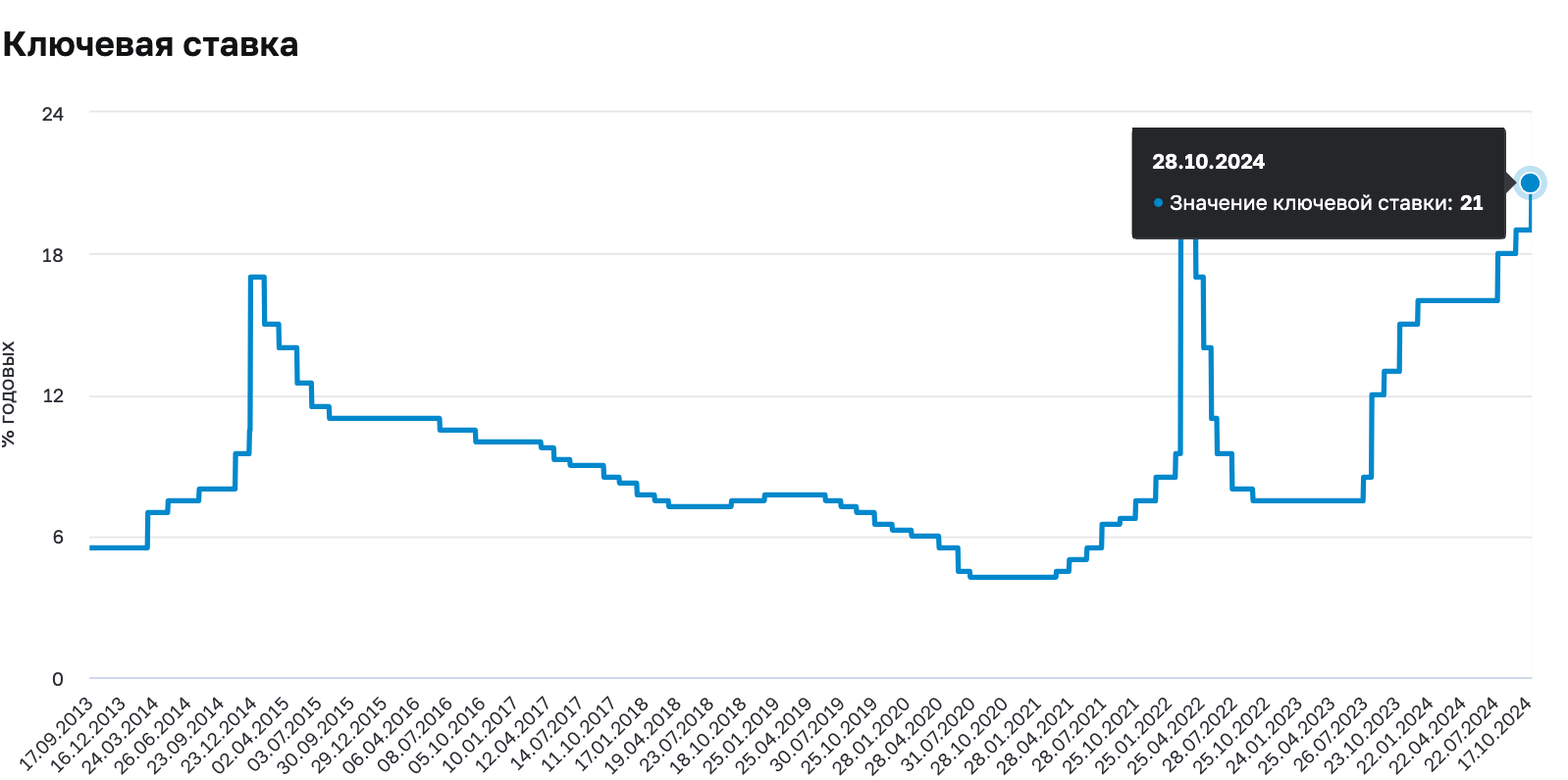

Банк России на прошлой неделе повысил ключевую ставку до 21%, что превысило ожидания большинства аналитиков и участников рынка. Главными причинами стали рост инфляции и инфляционных ожиданий, а также увеличение бюджетных расходов вместе с повышенной индексации тарифов ЖКХ и утильсбора.

На заседании 25 октября ЦБ РФ допустил еще одно повышение ставки до конца года. Однако подобные меры могут привести к серьезным экономическим последствиям и завести российскую экономику в порочный круг. Рассмотрим, какое влияние могут оказать действия ЦБ на долгосрочном горизонте.

Порочный круг

Стратегия ЦБ, основанная на удержании ставок на высоком уровне, выглядит как временное решение, не способное устранить структурные проблемы экономики. Основной упор на сдерживание потребления, как инструмент контроля инфляции, имеет негативные среднесрочные последствия: чем дольше будут оставаться высокими ставки, тем больше давления будет оказываться на внутренний спрос и рост доходов населения.

Параллельно с этим повышение ключевой ставки ведет к росту доходности по депозитам, делая их более привлекательными для населения. Уже в этом году объемы средств россиян на банковских счетах достигли рекордных 50 трлн руб. — это около четверти прогнозируемого ВВП России на 2024 г. На первый взгляд, кажется, что приток сбережений в банки может способствовать стабилизации инфляции.

Однако как только инфляция покажет признаки замедления, возникнут призывы к снижению ставки, чтобы стимулировать экономику. Но если ЦБ пойдет на понижение ставки, деньги с депозитов могут снова вернуться в потребление, разгоняя инфляцию. В итоге это может привести к новому витку инфляционного давления и поставить Центробанк перед выбором: либо снова повышать ставку, либо допустить ускорение инфляции.

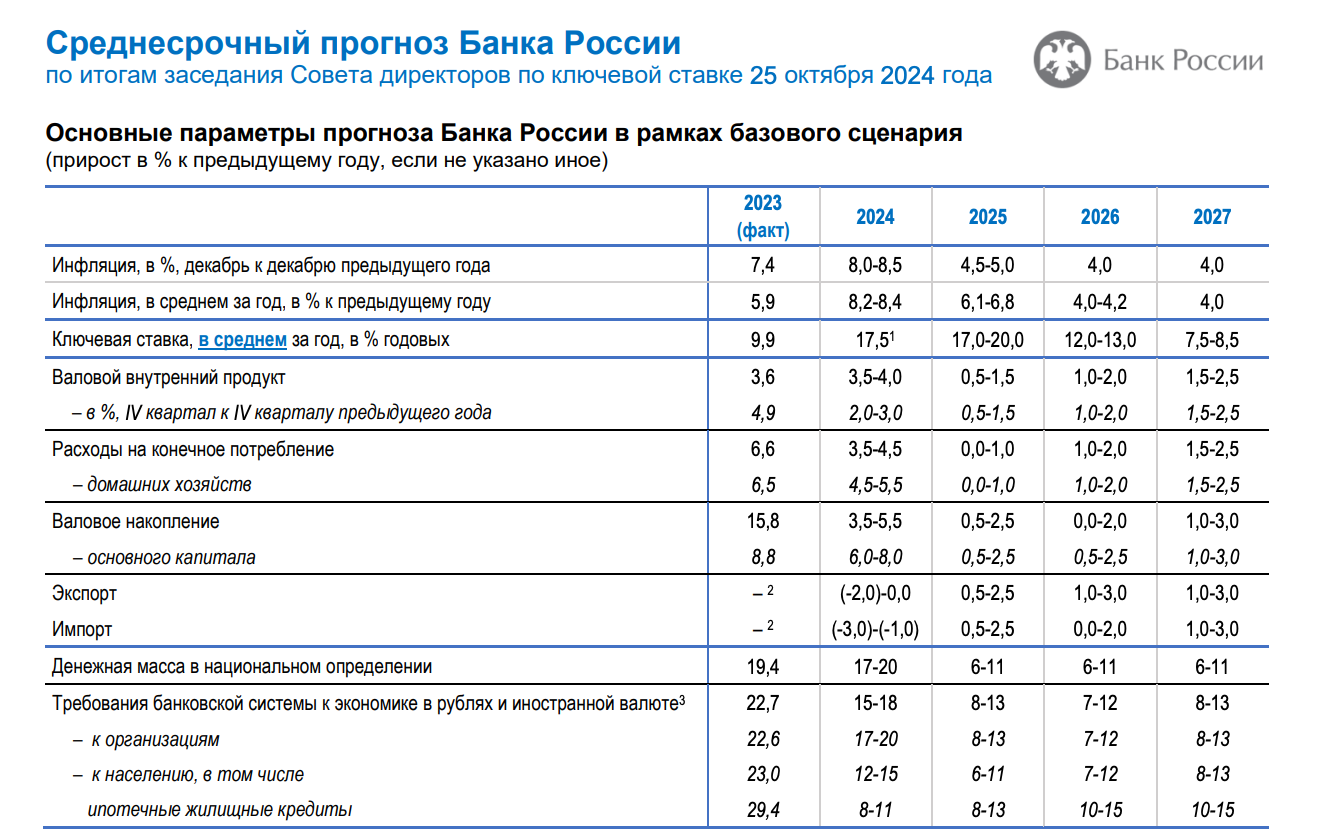

Согласно обновленным прогнозам Центробанка, ключевая ставка может остаться высокой до конца 2025 г., в зависимости от скорости снижения инфляции и других факторов.

Но такой сценарий может спровоцировать системный кризис, хотя ЦБ в своем прогнозе не исходит из того, что в российская экономика может столкнуться с рецессией. Высокие ставки становятся тяжелым бременем для бизнеса, особенно для малого и среднего предпринимательства, которое не имеет ресурсов для компенсации роста стоимости заимствований.

Уязвимые точки экономики

Одним из наиболее уязвимых секторов, который может пострадать от длительного периода высоких ставок, является строительная отрасль, чей вклад в ВВП России составляет более 13%. Прямым следствием повышения ставки становится увеличение стоимости ипотечных кредитов, что приводит к снижению спроса на жилье и замедлению активности на рынке недвижимости. Примером может служить ситуация с группой Самолет, которая уже сообщила о значительном падении продаж в III квартале 2024 г., объясняя это снижением спроса на ипотеку и удорожанием заимствований. Если ставки останутся высокими в течение продолжительного времени, это может привести к обвальному падению рынка новостроек.

Банковский сектор также столкнется с трудностями. Повышение ставок создает риск роста просроченной задолженности, особенно для потребительских кредитов. В условиях, когда домохозяйства уже сильно закредитованы, рост ставки может привести к тому, что многие заемщики будут вынуждены отказаться от выполнения своих обязательств по кредитам. По мере увеличения числа просрочек, банки начнут сталкиваться с необходимостью создавать резервы под проблемные кредиты, что снизит их прибыльность и устойчивость.

В условиях высокой закредитованности даже небольшое снижение доходов домохозяйств может вызвать цепную реакцию, приводя к увеличению банкротств и уменьшению доверия к финансовой системе.

Есть ли решение?

Решение проблемы инфляции и замедления экономики требует более глубоких структурных изменений, чем просто повышение ставки. Ее высокие уровни могут временно удержать инфляцию под контролем, но без стимула и инструментов сберегать средства на долгосрочной основе население будет тратить средства с депозитов на потребление как только ЦБ РФ начнет снижать ставку.

На этом фоне роль российского фондового рынка как способа «стерилизации» избыточной финансовой ликвидности выглядит сильно недооцененной. Повышение налогов на депозиты при параллельном повышении привлекательности индивидуальных инвестиционных счетов (ИИС), продвижение пенсионных программ с налоговыми вычетами, а также обеспечение прозрачности фондового рынка в части публикации отчетности и дивидендной политики — крайне необходимы для того, чтобы фондовый рынок РФ становился более привлекательным для инвесторов.

Заключение

Повышение ключевой ставки до 21% — это попытка временно стабилизировать ситуацию с инфляцией и замедлить потребление. Однако при сохранении ставки на высоком уровне слишком продолжительное время могут возникнуть структурные проблемы, тормозящие экономический рост России в долгосрочной перспективе.

Однако корнем проблемы является не столько инфляция, сколько избыточная финансовая ликвидность, которую необходимо удерживать вне потребления во избежание роста инфляции. В этом смысле развитие фондового рынка РФ выглядит безальтернативным, но пока что не предпочитаемым решением.

На заседании 25 октября ЦБ РФ допустил еще одно повышение ставки до конца года. Однако подобные меры могут привести к серьезным экономическим последствиям и завести российскую экономику в порочный круг. Рассмотрим, какое влияние могут оказать действия ЦБ на долгосрочном горизонте.

Порочный круг

Стратегия ЦБ, основанная на удержании ставок на высоком уровне, выглядит как временное решение, не способное устранить структурные проблемы экономики. Основной упор на сдерживание потребления, как инструмент контроля инфляции, имеет негативные среднесрочные последствия: чем дольше будут оставаться высокими ставки, тем больше давления будет оказываться на внутренний спрос и рост доходов населения.

Параллельно с этим повышение ключевой ставки ведет к росту доходности по депозитам, делая их более привлекательными для населения. Уже в этом году объемы средств россиян на банковских счетах достигли рекордных 50 трлн руб. — это около четверти прогнозируемого ВВП России на 2024 г. На первый взгляд, кажется, что приток сбережений в банки может способствовать стабилизации инфляции.

Однако как только инфляция покажет признаки замедления, возникнут призывы к снижению ставки, чтобы стимулировать экономику. Но если ЦБ пойдет на понижение ставки, деньги с депозитов могут снова вернуться в потребление, разгоняя инфляцию. В итоге это может привести к новому витку инфляционного давления и поставить Центробанк перед выбором: либо снова повышать ставку, либо допустить ускорение инфляции.

Согласно обновленным прогнозам Центробанка, ключевая ставка может остаться высокой до конца 2025 г., в зависимости от скорости снижения инфляции и других факторов.

Но такой сценарий может спровоцировать системный кризис, хотя ЦБ в своем прогнозе не исходит из того, что в российская экономика может столкнуться с рецессией. Высокие ставки становятся тяжелым бременем для бизнеса, особенно для малого и среднего предпринимательства, которое не имеет ресурсов для компенсации роста стоимости заимствований.

Уязвимые точки экономики

Одним из наиболее уязвимых секторов, который может пострадать от длительного периода высоких ставок, является строительная отрасль, чей вклад в ВВП России составляет более 13%. Прямым следствием повышения ставки становится увеличение стоимости ипотечных кредитов, что приводит к снижению спроса на жилье и замедлению активности на рынке недвижимости. Примером может служить ситуация с группой Самолет, которая уже сообщила о значительном падении продаж в III квартале 2024 г., объясняя это снижением спроса на ипотеку и удорожанием заимствований. Если ставки останутся высокими в течение продолжительного времени, это может привести к обвальному падению рынка новостроек.

Банковский сектор также столкнется с трудностями. Повышение ставок создает риск роста просроченной задолженности, особенно для потребительских кредитов. В условиях, когда домохозяйства уже сильно закредитованы, рост ставки может привести к тому, что многие заемщики будут вынуждены отказаться от выполнения своих обязательств по кредитам. По мере увеличения числа просрочек, банки начнут сталкиваться с необходимостью создавать резервы под проблемные кредиты, что снизит их прибыльность и устойчивость.

В условиях высокой закредитованности даже небольшое снижение доходов домохозяйств может вызвать цепную реакцию, приводя к увеличению банкротств и уменьшению доверия к финансовой системе.

Есть ли решение?

Решение проблемы инфляции и замедления экономики требует более глубоких структурных изменений, чем просто повышение ставки. Ее высокие уровни могут временно удержать инфляцию под контролем, но без стимула и инструментов сберегать средства на долгосрочной основе население будет тратить средства с депозитов на потребление как только ЦБ РФ начнет снижать ставку.

На этом фоне роль российского фондового рынка как способа «стерилизации» избыточной финансовой ликвидности выглядит сильно недооцененной. Повышение налогов на депозиты при параллельном повышении привлекательности индивидуальных инвестиционных счетов (ИИС), продвижение пенсионных программ с налоговыми вычетами, а также обеспечение прозрачности фондового рынка в части публикации отчетности и дивидендной политики — крайне необходимы для того, чтобы фондовый рынок РФ становился более привлекательным для инвесторов.

Заключение

Повышение ключевой ставки до 21% — это попытка временно стабилизировать ситуацию с инфляцией и замедлить потребление. Однако при сохранении ставки на высоком уровне слишком продолжительное время могут возникнуть структурные проблемы, тормозящие экономический рост России в долгосрочной перспективе.

Однако корнем проблемы является не столько инфляция, сколько избыточная финансовая ликвидность, которую необходимо удерживать вне потребления во избежание роста инфляции. В этом смысле развитие фондового рынка РФ выглядит безальтернативным, но пока что не предпочитаемым решением.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба