30 октября 2024 БКС Экспресс | Нефть

Возвращаемся к «простой модели оценки» нефтяных компаний, после того как почти половина месторождений перешла на налог на дополнительный доход от добычи (НДД). Модель показывает рост рентабельности на баррель с начала 2022 г. Коррекция цен на нефть и ослабление рубля должны привести к умеренному снижению EBITDA на баррель в III и IV кварталах этого года. Ждем отчетность Сургутнефтегаза и Татнефти по РСБУ в скором времени, но результаты не должны повлиять на рынок.

Главное

• По «простой модели оценки» EBITDA остается выше докризисного тренда, поскольку почти половина месторождений в России перешла на НДД.

• НДД предполагает более низкий налог на добычу, но затем прибыль делится поровну между компанией и государством.

• С началом кризиса доходы от переработки различаются в расчете на баррель нефти в зависимости от доли и степени переработки.

• Сургутнефтегаз — низкая EBITDA основного бизнеса из-за относительно низкой доли и степени переработки, но проценты от кубышки приближают компанию к аналогам.

• Прогноз на III квартал: Brent по $76,1 за баррель, курс рубля — 96,7 за доллар, «простая модель оценки» предполагает падение EBITDA сектора на 4% квартал к кварталу (к/к) и на 9% год к году (г/г), до $31,4 за баррель.

• Прогноз на IV квартал: EBITDA может упасть еще на 11% к/к, до $28,1 за баррель, но +10% в годовом сопоставлении.

• На этой неделе ждем отчетность Татнефти и Сургутнефтегаза за III квартал по РСБУ.

• Сургутнефтегаз: прогнозируем чистую прибыль 345 млрд руб. благодаря валютной переоценке при EBITDA 130 млрд руб., «Негативный» взгляд на обычку и префы.

• Татнефть: прогнозируем чистую прибыль 61 млрд руб., взгляд «Нейтральный».

В деталях

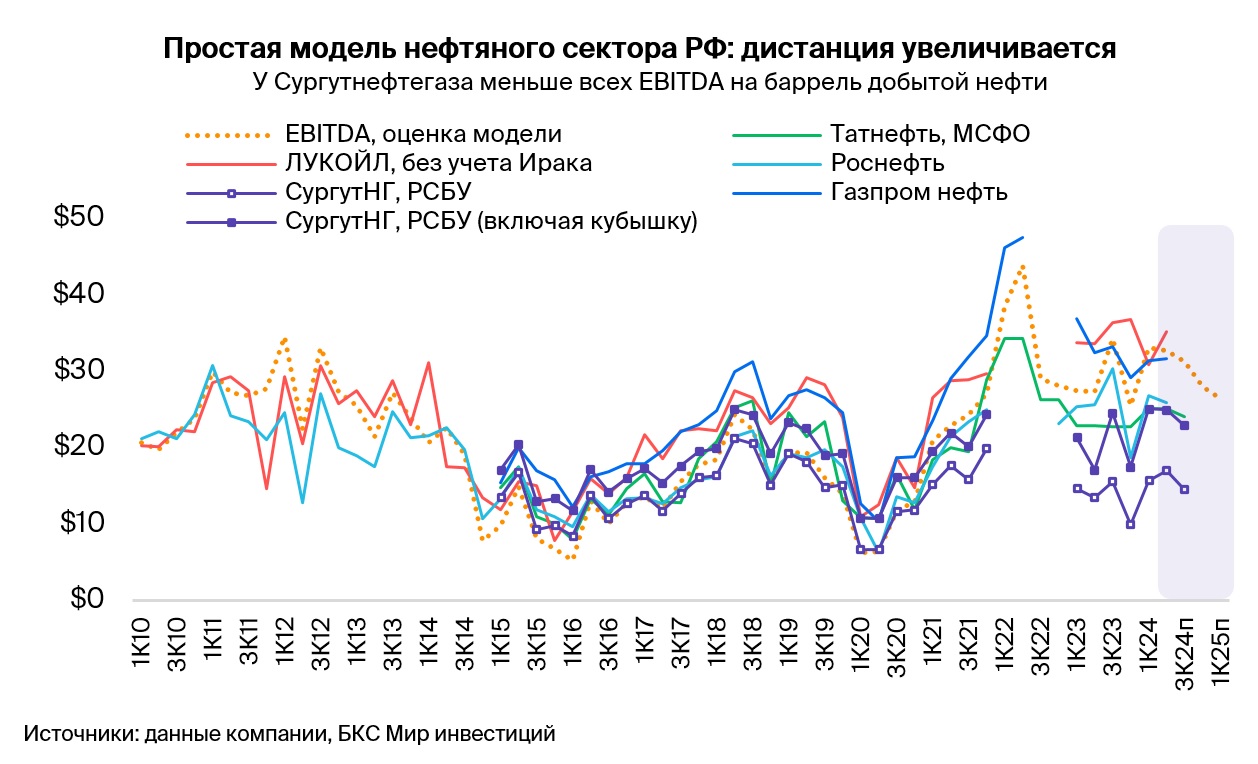

Возвращаемся к нашей «простой модели оценки» российских нефтяников

Первая версия нашей «простой модели оценки» российских нефтяных компаний появилась в 2007 г. Тогда налоговый режим в России был очень простым: компании платили только налог на добычу и экспортную пошлину, которые были привязаны напрямую к цене на нефть марки Urals и пересматривались каждые два месяца. В основе модели лежит теоретическая нефтяная компания, которая добывает 1 баррель нефти в год, перерабатывает половину этого объема, экспортирует около 40% полученной продукции и продает остальное на внутреннем рынке. Рентабельность отражается в EBITDA на один добытый баррель.

Налоги были самой крупной статьей расходов для российских нефтяных компаний. Аналитики смогли построить модель, которая охватывала как добычу, так и переработку и позволяла прогнозировать с высокой степенью уверенности. Модель занимала всего около 50 строк в таблице и давала результаты в виде EBITDA на добытый баррель, которые были близки к фактическим показателям ЛУКОЙЛа, Роснефти и других.

С тех пор налоговый и регуляторный режимы в нефтяной отрасли РФ стали сложнее. В 2009 г. были введены налоговые льготы для отдельных месторождений, начиная с Ванкорского месторождения Роснефти. В 2015 г. начался «налоговый маневр», в рамках которого были снижены экспортные пошлины вместо более высоких налогов на добычу, а в налоговый кодекс систематически вводились налоговые льготы для менее рентабельных баррелей.

В 2019 г. был введен налог на дополнительный доход от добычи (НДД), который предусматривает низкий налог на добычу, но при этом оставшаяся прибыль делится поровну между компанией и государством. Изначально НДД применялся лишь на нескольких месторождениях в качестве эксперимента, но на сегодняшний день почти половина российской нефтедобычи перешла на него.

Кроме того, в 2019 г. в сегменте переработки был введен обратный акциз, по сути, прямое субсидирование нефтепереработчиков, и так называемые демпферные выплаты, чтобы компенсировать негативный эффект от косвенного контроля внутренних цен на бензин и дизельное топливо.

Отметим, что более высокая рентабельность ЛУКОЙЛа и Газпром нефти во многом объясняется более высокой, чем в среднем по стране, сложностью нефтепереработки. Перевод почти половины российской нефтедобычи на НДД объясняет значительный рост EBITDA на баррель за последние три года у большинства интегрированных нефтяных компаний.

С началом украинского кризиса российские нефтегазовые компании почти полностью прекратили публикацию финансовой и операционной отчетности на год или более. Это совпало с массовым переходом на НДД. Мы не смогли сверить результаты нашей модели с фактическими показателями, а неопределенность возрастала. Поэтому на некоторое время приостановили использование модели. Большинство компаний возобновили публикацию отчетности более года назад. Уровень раскрытия заметно улучшился в 2024 г., и мы решили вернуться к модели.

Показатели «простой модели оценки» против фактических результатов

Изменения в налоговом режиме сделали нашу «простую модель» гораздо сложнее. На сегодняшний момент модель включает примерно 150 строк — втрое больше, чем 10 лет назад, хотя и остается относительно компактной. Модель стала сложнее, но по-прежнему довольно хорошо справляется с задачей, что видно на графике выше.

Модель хорошо показывает себя при сравнении с фактическими результатами, учитывая существенные изменения в налогообложении и падение уровня раскрытия. Действительно, ни одна российская нефтяная компания не предоставляет такой объем данных по МСФО, как до кризиса, а публикация операционных данных практически полностью прекратилась.

Сургутнефтегаз — EBITDA сильно ниже средней

С начала кризиса рентабельность по EBITDA у Сургутнефтегаза была заметно ниже средней. Отчасти это можно объяснить относительно низкой степенью переработки на Киришском нефтеперерабатывающем заводе: мазут по-прежнему составляет около 35% продукции. Кроме того, у Сургутнефтегаза более низкая доля переработки — лишь 30–33% добываемой нефти против 50% в среднем по отрасли.

Однако даже с учетом этих факторов все равно видим разрыв между показателями в рамках «простой модели оценки» и фактическими квартальными результатами в 2023–2024 гг. Предполагаем, что менеджмент не решился перевести значительную часть своих месторождений на НДД. Теперь такая возможность, по крайней мере временно, недоступна, судя по заявлениям представителей Минфина. В настоящий момент нет возможности подтвердить наши предположения — отчетность компании стала менее детальной с начала кризиса, что мешает разобраться в причинах.

Прогноз результатов Татнефти и Сургутнефтегаза за III квартал по РСБУ

Ожидаем, что Сургутнефтегаз и Татнефть в ближайшие дни представят результаты за III квартал 2024 г. по РСБУ. Однако в этом году правила изменились, что может привести к задержке отчетности на несколько недель.

Если закладывать текущие цены на нефть Brent на уровне $76,1 за баррель до конца года и сохранение курса рубля на уровне 96,7 за доллар, то «простая модель оценки» нефтяных компаний предполагает следующее.

В III квартале 2024 г. интегрированная EBITDA сектора, возможно, снизилась на 4% относительно предыдущего квартала (к/к) и на 9% относительно аналогичного периода прошлого года (г/г), до $31,4 за баррель. В IV квартале EBITDA может упасть еще на 11% к/к, при этом увеличиться на 10%, до $28,1 за баррель.

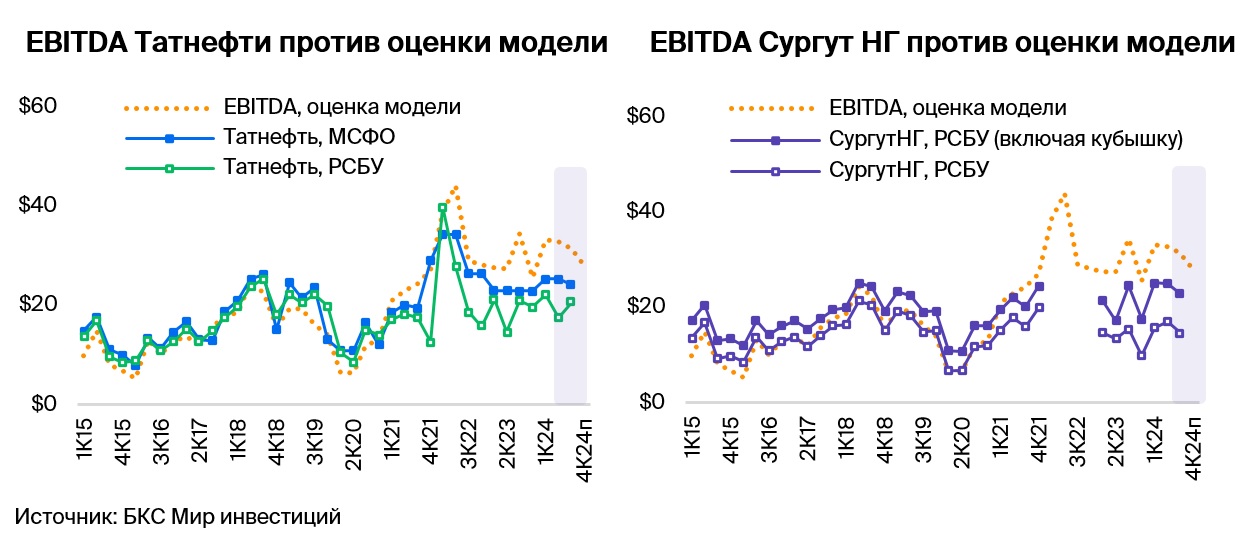

Прогноз результатов Татнефти

Татнефть в отчетности по РСБУ не показывает напрямую EBITDA, поэтому мы даем прогноз операционной прибыли, которая, вероятно, выросла на 14% к/к, до 78 млрд руб. В свою очередь это означает рост чистой прибыли по РСБУ на 21% к/к, до 61 млрд руб.

Татнефть вряд ли отчитается за III квартал по МСФО. Однако полагаем, что EBITDA по МСФО, вероятно, немного снизилась в этом квартале, судя по тенденции, отраженной в «простой модели оценки». Напротив, ожидаем, что EBITDA по РСБУ восстановится после более значительного, чем обычно, снижения во II квартале по сравнению с EBITDA по МСФО. Волатильность неконсолидированных результатов по РСБУ по сравнению с консолидированными результатами по МСФО означает, что отчетность по РСБУ будет иметь ограниченную значимость для инвесторов.

Прогноз результатов Сургутнефтегаза

Сургутнефтегаз, по нашим оценкам, заработал за III квартал по РСБУ 100 млрд руб. операционной прибыли, 130 млрд руб. EBITDA от основной деятельности и 200 млрд руб. скорректированной EBITDA с учетом процентных доходов по денежным средствам.

Чистая прибыль Сургутнефтегаза, по нашим оценкам, составила 345 млрд руб. благодаря значительной прибыли от валютной переоценки около $3 млрд за период на фоне ослабления рубля к доллару, что компенсировало подобный убыток во II квартале.

Основной бизнес Сургутнефтегаза приносит значительно меньше EBITDA на добытый баррель, чем у аналогов. Это объясняется более низкой долей и степенью переработки — Киришский нефтеперерабатывающий завод по-прежнему производит около 35% мазута. Тем не менее эти факторы полностью не объясняют разрыв. Также считаем, что Сургутнефтегаз, возможно, перевел на режим НДД меньше месторождений, чем другие компании. У нас нет явных доказательств, но это единственный аспект в «простой модели оценки» российских нефтяников, который можем применить и получить похожие результаты.

В дополнение к добыче и переработке у Сургутнефтегаза есть еще один важный бизнес, которого нет у аналогов. Речь идет о процентах по кубышке в размере около $65 млрд, накопленной за последние 25 лет. Добавление этого направления в EBITDA повышает результаты в расчете на баррель, хотя это не имеет никакого отношения к добыче нефти, и снижает волатильность изменений этого альтернативного расчета EBITDA от квартала к кварталу.

Главное

• По «простой модели оценки» EBITDA остается выше докризисного тренда, поскольку почти половина месторождений в России перешла на НДД.

• НДД предполагает более низкий налог на добычу, но затем прибыль делится поровну между компанией и государством.

• С началом кризиса доходы от переработки различаются в расчете на баррель нефти в зависимости от доли и степени переработки.

• Сургутнефтегаз — низкая EBITDA основного бизнеса из-за относительно низкой доли и степени переработки, но проценты от кубышки приближают компанию к аналогам.

• Прогноз на III квартал: Brent по $76,1 за баррель, курс рубля — 96,7 за доллар, «простая модель оценки» предполагает падение EBITDA сектора на 4% квартал к кварталу (к/к) и на 9% год к году (г/г), до $31,4 за баррель.

• Прогноз на IV квартал: EBITDA может упасть еще на 11% к/к, до $28,1 за баррель, но +10% в годовом сопоставлении.

• На этой неделе ждем отчетность Татнефти и Сургутнефтегаза за III квартал по РСБУ.

• Сургутнефтегаз: прогнозируем чистую прибыль 345 млрд руб. благодаря валютной переоценке при EBITDA 130 млрд руб., «Негативный» взгляд на обычку и префы.

• Татнефть: прогнозируем чистую прибыль 61 млрд руб., взгляд «Нейтральный».

В деталях

Возвращаемся к нашей «простой модели оценки» российских нефтяников

Первая версия нашей «простой модели оценки» российских нефтяных компаний появилась в 2007 г. Тогда налоговый режим в России был очень простым: компании платили только налог на добычу и экспортную пошлину, которые были привязаны напрямую к цене на нефть марки Urals и пересматривались каждые два месяца. В основе модели лежит теоретическая нефтяная компания, которая добывает 1 баррель нефти в год, перерабатывает половину этого объема, экспортирует около 40% полученной продукции и продает остальное на внутреннем рынке. Рентабельность отражается в EBITDA на один добытый баррель.

Налоги были самой крупной статьей расходов для российских нефтяных компаний. Аналитики смогли построить модель, которая охватывала как добычу, так и переработку и позволяла прогнозировать с высокой степенью уверенности. Модель занимала всего около 50 строк в таблице и давала результаты в виде EBITDA на добытый баррель, которые были близки к фактическим показателям ЛУКОЙЛа, Роснефти и других.

С тех пор налоговый и регуляторный режимы в нефтяной отрасли РФ стали сложнее. В 2009 г. были введены налоговые льготы для отдельных месторождений, начиная с Ванкорского месторождения Роснефти. В 2015 г. начался «налоговый маневр», в рамках которого были снижены экспортные пошлины вместо более высоких налогов на добычу, а в налоговый кодекс систематически вводились налоговые льготы для менее рентабельных баррелей.

В 2019 г. был введен налог на дополнительный доход от добычи (НДД), который предусматривает низкий налог на добычу, но при этом оставшаяся прибыль делится поровну между компанией и государством. Изначально НДД применялся лишь на нескольких месторождениях в качестве эксперимента, но на сегодняшний день почти половина российской нефтедобычи перешла на него.

Кроме того, в 2019 г. в сегменте переработки был введен обратный акциз, по сути, прямое субсидирование нефтепереработчиков, и так называемые демпферные выплаты, чтобы компенсировать негативный эффект от косвенного контроля внутренних цен на бензин и дизельное топливо.

Отметим, что более высокая рентабельность ЛУКОЙЛа и Газпром нефти во многом объясняется более высокой, чем в среднем по стране, сложностью нефтепереработки. Перевод почти половины российской нефтедобычи на НДД объясняет значительный рост EBITDA на баррель за последние три года у большинства интегрированных нефтяных компаний.

С началом украинского кризиса российские нефтегазовые компании почти полностью прекратили публикацию финансовой и операционной отчетности на год или более. Это совпало с массовым переходом на НДД. Мы не смогли сверить результаты нашей модели с фактическими показателями, а неопределенность возрастала. Поэтому на некоторое время приостановили использование модели. Большинство компаний возобновили публикацию отчетности более года назад. Уровень раскрытия заметно улучшился в 2024 г., и мы решили вернуться к модели.

Показатели «простой модели оценки» против фактических результатов

Изменения в налоговом режиме сделали нашу «простую модель» гораздо сложнее. На сегодняшний момент модель включает примерно 150 строк — втрое больше, чем 10 лет назад, хотя и остается относительно компактной. Модель стала сложнее, но по-прежнему довольно хорошо справляется с задачей, что видно на графике выше.

Модель хорошо показывает себя при сравнении с фактическими результатами, учитывая существенные изменения в налогообложении и падение уровня раскрытия. Действительно, ни одна российская нефтяная компания не предоставляет такой объем данных по МСФО, как до кризиса, а публикация операционных данных практически полностью прекратилась.

Сургутнефтегаз — EBITDA сильно ниже средней

С начала кризиса рентабельность по EBITDA у Сургутнефтегаза была заметно ниже средней. Отчасти это можно объяснить относительно низкой степенью переработки на Киришском нефтеперерабатывающем заводе: мазут по-прежнему составляет около 35% продукции. Кроме того, у Сургутнефтегаза более низкая доля переработки — лишь 30–33% добываемой нефти против 50% в среднем по отрасли.

Однако даже с учетом этих факторов все равно видим разрыв между показателями в рамках «простой модели оценки» и фактическими квартальными результатами в 2023–2024 гг. Предполагаем, что менеджмент не решился перевести значительную часть своих месторождений на НДД. Теперь такая возможность, по крайней мере временно, недоступна, судя по заявлениям представителей Минфина. В настоящий момент нет возможности подтвердить наши предположения — отчетность компании стала менее детальной с начала кризиса, что мешает разобраться в причинах.

Прогноз результатов Татнефти и Сургутнефтегаза за III квартал по РСБУ

Ожидаем, что Сургутнефтегаз и Татнефть в ближайшие дни представят результаты за III квартал 2024 г. по РСБУ. Однако в этом году правила изменились, что может привести к задержке отчетности на несколько недель.

Если закладывать текущие цены на нефть Brent на уровне $76,1 за баррель до конца года и сохранение курса рубля на уровне 96,7 за доллар, то «простая модель оценки» нефтяных компаний предполагает следующее.

В III квартале 2024 г. интегрированная EBITDA сектора, возможно, снизилась на 4% относительно предыдущего квартала (к/к) и на 9% относительно аналогичного периода прошлого года (г/г), до $31,4 за баррель. В IV квартале EBITDA может упасть еще на 11% к/к, при этом увеличиться на 10%, до $28,1 за баррель.

Прогноз результатов Татнефти

Татнефть в отчетности по РСБУ не показывает напрямую EBITDA, поэтому мы даем прогноз операционной прибыли, которая, вероятно, выросла на 14% к/к, до 78 млрд руб. В свою очередь это означает рост чистой прибыли по РСБУ на 21% к/к, до 61 млрд руб.

Татнефть вряд ли отчитается за III квартал по МСФО. Однако полагаем, что EBITDA по МСФО, вероятно, немного снизилась в этом квартале, судя по тенденции, отраженной в «простой модели оценки». Напротив, ожидаем, что EBITDA по РСБУ восстановится после более значительного, чем обычно, снижения во II квартале по сравнению с EBITDA по МСФО. Волатильность неконсолидированных результатов по РСБУ по сравнению с консолидированными результатами по МСФО означает, что отчетность по РСБУ будет иметь ограниченную значимость для инвесторов.

Прогноз результатов Сургутнефтегаза

Сургутнефтегаз, по нашим оценкам, заработал за III квартал по РСБУ 100 млрд руб. операционной прибыли, 130 млрд руб. EBITDA от основной деятельности и 200 млрд руб. скорректированной EBITDA с учетом процентных доходов по денежным средствам.

Чистая прибыль Сургутнефтегаза, по нашим оценкам, составила 345 млрд руб. благодаря значительной прибыли от валютной переоценки около $3 млрд за период на фоне ослабления рубля к доллару, что компенсировало подобный убыток во II квартале.

Основной бизнес Сургутнефтегаза приносит значительно меньше EBITDA на добытый баррель, чем у аналогов. Это объясняется более низкой долей и степенью переработки — Киришский нефтеперерабатывающий завод по-прежнему производит около 35% мазута. Тем не менее эти факторы полностью не объясняют разрыв. Также считаем, что Сургутнефтегаз, возможно, перевел на режим НДД меньше месторождений, чем другие компании. У нас нет явных доказательств, но это единственный аспект в «простой модели оценки» российских нефтяников, который можем применить и получить похожие результаты.

В дополнение к добыче и переработке у Сургутнефтегаза есть еще один важный бизнес, которого нет у аналогов. Речь идет о процентах по кубышке в размере около $65 млрд, накопленной за последние 25 лет. Добавление этого направления в EBITDA повышает результаты в расчете на баррель, хотя это не имеет никакого отношения к добыче нефти, и снижает волатильность изменений этого альтернативного расчета EBITDA от квартала к кварталу.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба