30 октября 2024 БКС Экспресс

В пятницу ЦБ РФ пошел на резкий шаг, повысив ключевую ставку сразу на 200 б.п., до 21%. В материале разбираемся, какие компании могут стать главными бенефициарами высоких ставок, а какие — испытывать повышенное давление.

Прямых бенефициаров от роста ставки в нефтегазовом секторе нет. Негативный эффект наиболее сильно скажется на компаниях с высокой долговой нагрузкой:

Газпром

Роснефть

ЕвроТранс

Более чувствительным может оказаться ЕвроТранс, поскольку у него большая часть долга привязана к ключевой ставке.

Лучше всех себя могут чувствовать компании с весомой денежной подушкой:

ЛУКОЙЛ

Сургутнефтегаз ап

Среди металлургов также нет тех, кто выиграет от роста ставки. Все компании так или иначе уже финансируются за счет дорогих кредитов. Наиболее обременительными высокие ставки окажутся для:

РУСАЛ

Мечел

ТМК

Единственным бенефициаром в секторе финансов является Московская биржа, у которой более половины выручки составляют доходы от размещения средств участников торгов.

Московская Биржа

На финансы банков и девелоперов высокие процентные ставки оказывают негативное влияние через высокую стоимость фондирования, снижение кредитной активности и рост стоимости обслуживания долга с ипотекой, что сказывается на продажах недвижимости.

На текущий момент мы не видим явного кандидата на необходимость привлечения акционерного капитала через допэмиссию в 2025 г. Стоит отметить высокую долю проектного финансирования у девелоперов, что покрывается средствами со счетов эскроу, в то время как банки могут реструктуризировать проблемные кредиты с целью сохранения капитала и поддержки финансовых результатов.

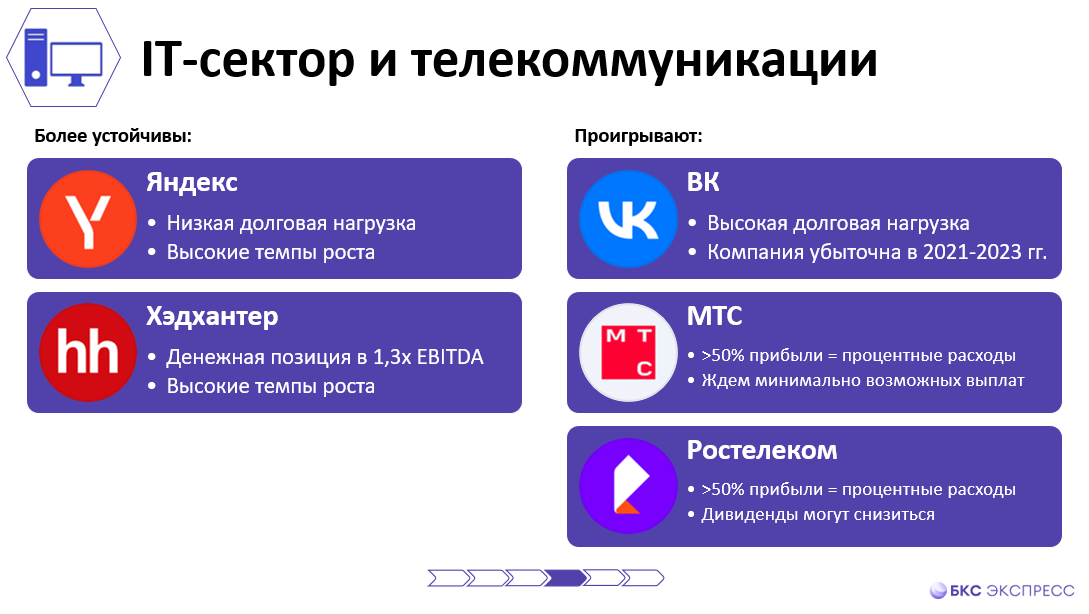

Из-за роста ставок не выиграют также IT-компании и сектор телекоммуникаций. Для всех них повысится стоимость капитала. Однако наиболее устойчивыми могут оказаться компании с низкой долговой нагрузкой или с большой денежной позицией, а также показывающие хорошие темпы роста прибыли. Выделяем:

Яндекс

Хэдхантер

Рост ставок несет риски для показателей чистой прибыли и потенциальных дивидендов Ростелекома и МТС. У обеих компаний умеренная долговая нагрузка, но при этом они тратят более 50% операционной прибыли на процентные расходы.

МТС

Ростелеком

У Ростелекома дивиденды были исторически привязаны к чистой прибыли, поэтому рост процентных ставок может привести к снижению выплат. По МТС уже ждем выплаты дивиденда по минимуму дивполитики, этот вопрос будет решаться весной 2025 г.

Также высокая долговая нагрузка у ВК, но компания сохраняет гибкость для оперативного повышения маржи.

Среди компаний потребительского сектора нет бенефициаров от высокой ключевой ставки. Более устойчивы компании с низкой долговой нагрузкой и неплохими темпами роста прибыли:

X5 Group

Fix Price гдр

Henderson

Наиболее уязвима М.Видео, показатель долговой нагрузки у которой в 3,2 раза превышает EBITDA, а в 2023 г. принес убытки.

Главным бенефициаром от высокой ставки в секторе электроэнергетики является Интер РАО, чьи процентные доходы оказывают существенное влияние на финансовые результаты. Не станет критичным повышение ставки и для Мосэнерго и Юнипро, у которых также сохраняется весомая денежная позиция.

Юнипро

Мосэнерго

Интер РАО

Наиболее уязвимы в секторе закредитованные компании:

РусГидро

ФСК-Россети

Отдельно можно отметить представителя промышленного сектора — Сегежу, для которой рост процентной ставки является особенно болезненным с учетом ее долга и того, что она последние несколько кварталов не выходит из убытков. Компания уже планирует допэмиссию, но пока не раскрывала ее объем и цену.

Прямых бенефициаров от роста ставки в нефтегазовом секторе нет. Негативный эффект наиболее сильно скажется на компаниях с высокой долговой нагрузкой:

Газпром

Роснефть

ЕвроТранс

Более чувствительным может оказаться ЕвроТранс, поскольку у него большая часть долга привязана к ключевой ставке.

Лучше всех себя могут чувствовать компании с весомой денежной подушкой:

ЛУКОЙЛ

Сургутнефтегаз ап

Среди металлургов также нет тех, кто выиграет от роста ставки. Все компании так или иначе уже финансируются за счет дорогих кредитов. Наиболее обременительными высокие ставки окажутся для:

РУСАЛ

Мечел

ТМК

Единственным бенефициаром в секторе финансов является Московская биржа, у которой более половины выручки составляют доходы от размещения средств участников торгов.

Московская Биржа

На финансы банков и девелоперов высокие процентные ставки оказывают негативное влияние через высокую стоимость фондирования, снижение кредитной активности и рост стоимости обслуживания долга с ипотекой, что сказывается на продажах недвижимости.

На текущий момент мы не видим явного кандидата на необходимость привлечения акционерного капитала через допэмиссию в 2025 г. Стоит отметить высокую долю проектного финансирования у девелоперов, что покрывается средствами со счетов эскроу, в то время как банки могут реструктуризировать проблемные кредиты с целью сохранения капитала и поддержки финансовых результатов.

Из-за роста ставок не выиграют также IT-компании и сектор телекоммуникаций. Для всех них повысится стоимость капитала. Однако наиболее устойчивыми могут оказаться компании с низкой долговой нагрузкой или с большой денежной позицией, а также показывающие хорошие темпы роста прибыли. Выделяем:

Яндекс

Хэдхантер

Рост ставок несет риски для показателей чистой прибыли и потенциальных дивидендов Ростелекома и МТС. У обеих компаний умеренная долговая нагрузка, но при этом они тратят более 50% операционной прибыли на процентные расходы.

МТС

Ростелеком

У Ростелекома дивиденды были исторически привязаны к чистой прибыли, поэтому рост процентных ставок может привести к снижению выплат. По МТС уже ждем выплаты дивиденда по минимуму дивполитики, этот вопрос будет решаться весной 2025 г.

Также высокая долговая нагрузка у ВК, но компания сохраняет гибкость для оперативного повышения маржи.

Среди компаний потребительского сектора нет бенефициаров от высокой ключевой ставки. Более устойчивы компании с низкой долговой нагрузкой и неплохими темпами роста прибыли:

X5 Group

Fix Price гдр

Henderson

Наиболее уязвима М.Видео, показатель долговой нагрузки у которой в 3,2 раза превышает EBITDA, а в 2023 г. принес убытки.

Главным бенефициаром от высокой ставки в секторе электроэнергетики является Интер РАО, чьи процентные доходы оказывают существенное влияние на финансовые результаты. Не станет критичным повышение ставки и для Мосэнерго и Юнипро, у которых также сохраняется весомая денежная позиция.

Юнипро

Мосэнерго

Интер РАО

Наиболее уязвимы в секторе закредитованные компании:

РусГидро

ФСК-Россети

Отдельно можно отметить представителя промышленного сектора — Сегежу, для которой рост процентной ставки является особенно болезненным с учетом ее долга и того, что она последние несколько кварталов не выходит из убытков. Компания уже планирует допэмиссию, но пока не раскрывала ее объем и цену.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба