Главное

• В пятницу Индекс МосБиржи отскочил от двухмесячных минимумов и закрылся в +1%. Субботние торги пройдут при пониженной активности. В понедельник — выходной, а полноценная торговля начнется со вторника. На будущей неделе на рынках может быть очень волатильно.

• Бумаги в фокусе: Сегежа, Ростелеком, Самолет, Полюс, Аэрофлот, ПИК, АФК Система.

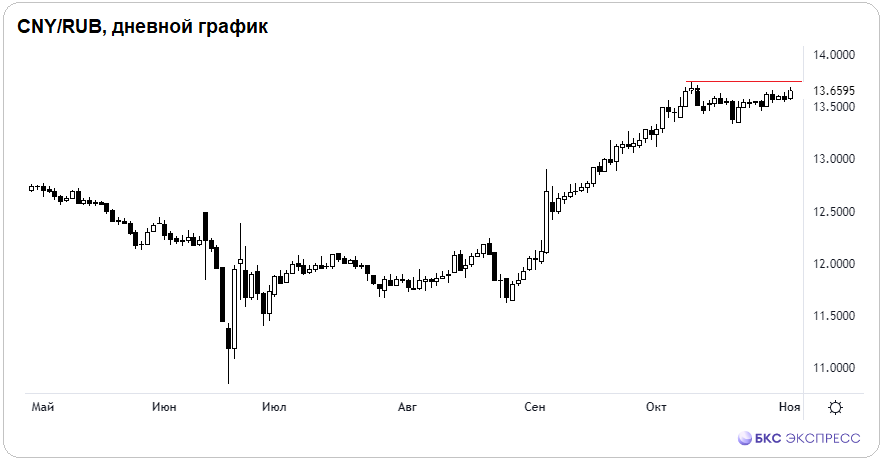

• Рубль завершил торги на годовых минимумах. Фактор жесткой ДКП ЦБ не помогает нацвалюте. Шорт юаня с максимумов уже без прибыли, но по-прежнему под защитой от убытков.

• На внешнем контуре сегодня обычные выходные. В фокусе будущей недели — выборы президента США и заседание ФРС. За истекшую неделю индексы США потеряли -1,5%, европейские площадки — чуть меньше, азиатские ограничились просадкой в 1%. Российский рынок слетел вниз на 3%, и динамика глобальных бенчмарков здесь совсем ни при чем.

• На сырьевом рынке на неделе было волатильно. Нефть Brent с прошлой пятницы -4%, баррель дешевле $73. Золото обновило топ $2790, а потом унция ушла в коррекцию под $2740. Газ NG ниже $2,65 — скидки в русле аптренда.

В деталях

Индекс МосБиржи по негативной тенденции, сформированной еще в прошлую пятницу на фоне ультражесткой риторики ЦБ, падал на двухмесячные минимумы. На пятничном дне было ниже 2542 п., а потом бодрый отскок. Вечерка закрыта с приростом почти в процент, выше 2584 п.

За октябрь рынок потерял около 10%. Основной удар как раз пришелся на последнюю неделю месяца из-за роста ставки ЦБ и угроз дальнейшего повышения стоимости фондирования, поэтому вчерашняя оптимистичная динамика пока непоказательна. У участников попросту апатия. Но и это пройдет. Столь масштабная коррекция на фоне удорожания кредитных ресурсов, сдобренная эмоциями, создает интересные возможности для покупки изрядно подешевевших бумаг на перспективу. К концу I полугодия 2025 г. монетарный цикл может развернуться, а акции с облигациями закономерно переоценятся вверх. Вопрос лишь — где дно.

Технически Индекс МосБиржи уже обнулил осенний подъем. До годового минимума вчера не хватило лишь процента. На фоне перепроданности рынка ориентиром по индексу вверх для активных трейдеров может быть оставленный после 25 октября межсессионный гэп под 2660 п. Очевидной поддержкой служит область 2500 п. Если вдруг не удержат, бенчмарк может слететь под 2400 п. — туда приходит линия динамической опоры.

Сегодня активность на рынке будет низкой: внешних ориентиров с фондовых и сырьевых площадок нет, крупные участники займут выжидательную позицию перед длинными выходными до вторника, а там и важные геополитические события — выборы в Штатах и монетарное решение ФРС США по ставке. Высокая биржевая волатильность накроет рынки в середине будущей недели.

Рубль закрылся на годовых минимумах. Биржевая пара CNY/RUB у 13,66 в +0,6%, внебиржевой доллар подорожал на 0,4% и показал годовые максимумы выше 97,44, а евро — 105,84 с +0,3%. Жесткая ДКП априори за нацвалюту. На фоне резкого подъема ставки рубль мог бы быть и посильнее, но есть и другие факторы курса — снижение экспортных потоков и восстановление импорта, пониженные нормативы репатриации выручки экспортеров, сжатая юаневая ликвидность. А вот арбитража нерезидентов, что ранее приводил к укреплению рубля при росте ставки, уже нет.

Технически перекупленные инвалюты после осеннего ралли на +15% так и не реализовали сигналы к коррекции — может будет позже. Активным трейдерам важно контролировать торговые риски: спекулятивная продажа юаня через фьючерс CRZ4 сохраняется с дневным стопом в безубытке 13,7. Большой активности сегодня ждать не стоит на фоне режима торгов TOD и TOM.

Бумаги в фокусе

• Сегежа (+5,3%). Акции уже вне индекса, но в фокусе из-за высокой спекулятивной составляющей на фоне полной неопределенности оценки корпорации перед SPO. Продолжается очень волатильная торговля в рамках широкого диапазона 1,5–2 руб. с точкой вращения 1,7 руб. Вчера бумаги вернулись на расчетный уровень. Чисто спекулятивная тема без инвестиционной составляющей.

• Ростелеком-ао (+4,2%). Лучший результат среди всех компонентов Индекса МосБиржи. После обвала с майского пика на 46% накануне стартовал отскок с минимумов марта 2023 г. Весной был хайп на фоне планируемого IPO дочки корпорации, но сроки размещения отодвигаются, с чем и связано быстрое падение бумаг материнской компании. В последние месяцы фондовые медведи перестарались, и технический отскок может продолжиться. Область сопротивление на 67 руб. при вчерашнем закрытии у 62 руб. — +8% от текущих — возможный среднесрочный ориентир вверх при стабилизации ситуации на широком рынке.

• Самолет (+3,4%). Аутсайдер года с -65% вчера смог войти в топ рынка. Сильный рост ставок и завершение льготных ипотечных программ привело к обвалу акций на уровни мая 2021 г. В моменте был прокол 1300 руб., а на максимуме дня — заскок за 1400 руб. Накопленная техническая перепроданность сильная, что и дает такие размашистые ходы. Волатильность остается высокой, при закреплении над 1400 руб. локальный отскок может продлиться вплоть до 1500 руб.

• Полюс (+3,1%). Акции золотодобытчика взлетели на максимумы конца ноября 2021 г. Пик дня — 15 176 руб. Вторая строчка по доходности среди всех компонентов Индекса МосБиржи в 2024 г.: +42%. Ралли закономерно на фоне исторических максимумов золота и возвращения корпорации к дивидендной практике. Технически: поддержка теперь на 15 000 руб., а до сопротивления 16 000 руб. по максимумах 2021 г. явных преград не видно.

• Аэрофлот (+1,4%). Стабильно сильнее рынка, что закономерно: корпорация вышла на чистую прибыль, обсуждаются дивиденды, а с начала года акции — безусловный фаворит на всем рынке по доходности: +57%. Был временный прокол поддержки 54 руб., но бумаги быстро вернулись под 55 руб. По мере восстановления широкого рынка акции могут и дальше идти вверх на опережение.

• ПИК (+0,7%). Еще один девелопер под давлением высоких ставок и сужения рынка ипотечных продаж. Бумаги рухнули на уровни марта 2022 г., в моменте было -4%, локальное дно на 470 руб., а закрытие уже под 500 руб. На минимуме вчерашней сессии была поддержка по многолетним экстремумам, поэтому отскок технически закономерен. Здесь, как и у Самолета, тоже сильная перепроданность. После возврата над 500 руб. волатильность может временно подкинуть курс еще выше — под 550 руб. О восстановлении порушенной фундаментальной стоимости корпорации можно будет говорить лишь при фактическом развороте цикла ДКП ЦБ.

• АФК Система (-4,3%). Бумаги холдинга не отреагировали на отскок широкого рынка и стали абсолютными аутсайдерами среди всех бумаг Индекса МосБиржи. Курс на закрытии — 12 руб. Это уровни января 2023 г., а с майских пиков обвал уже 60%. Долговая нагрузка дочек давит на стоимость материнской корпорации. Падение акций приобретает панический характер и уже превышает эффект от негативных фундаментальных вводных — на рынке такое бывает, главное, не превышать риски.

На внешнем контуре

• В США: вчера индексы отскочили на полпроцента и несколько компенсировали сильный провал четверга. Тем не менее неделя закрыта вниз на 1,5%. На будущей неделе в Штатах состоятся выборы президента, а в среду ФРС примет решение по ключевой ставке. Политическая неопределенность сохраняется — волатильность будет будь здоров. А вот с монетарным курсом все более-менее понятно — с вероятностью 99% ставка наверняка снизится на 25 б.п., до 4,75%. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: за истекшую торговую неделю бенчмарки АТР потеряли около процента. Китай расширяет экономические стимулы и с 1 ноября отменяет все ограничения для иностранных инвесторов в обрабатывающую промышленность страны. Для фондового рынка КНР — это позитив. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent в пятницу подбрасывало к $75, но закрытие ниже $73, и за неделю баррель упал на 4%. Геополитическая нервозность отражается на курсе: риск-премия то сужается, то расширяется. Волатильно и слабо прогнозируемо. На будущей неделе остается диапазон колебаний $70–75, а при закреплении над верхней границей технически повысится вероятность к $80.

• Золото на неделе было $2790. Годовым ориентиром ралли унции были $2770 — отработано с запасом. Пошла локальная коррекция под $2740. Тренд, безусловно, вверх, но основная идея уже реализована, техническая поддержка поднимается к $2700. За драгметалл играют факторы сменившейся ДКП ФРС и перманентная международная эскалация.

• Газ NG снижается под $2,65. На днях была экспирация контрактов. Формально есть гэп при переходе на новый фьючерс у $2,35. От текущих вниз это якобы много, но для такого волатильного инструмента — норма. Аптренд лета-осени сохраняется, чуть позже можно будет вновь ловить под отскок.

• В пятницу Индекс МосБиржи отскочил от двухмесячных минимумов и закрылся в +1%. Субботние торги пройдут при пониженной активности. В понедельник — выходной, а полноценная торговля начнется со вторника. На будущей неделе на рынках может быть очень волатильно.

• Бумаги в фокусе: Сегежа, Ростелеком, Самолет, Полюс, Аэрофлот, ПИК, АФК Система.

• Рубль завершил торги на годовых минимумах. Фактор жесткой ДКП ЦБ не помогает нацвалюте. Шорт юаня с максимумов уже без прибыли, но по-прежнему под защитой от убытков.

• На внешнем контуре сегодня обычные выходные. В фокусе будущей недели — выборы президента США и заседание ФРС. За истекшую неделю индексы США потеряли -1,5%, европейские площадки — чуть меньше, азиатские ограничились просадкой в 1%. Российский рынок слетел вниз на 3%, и динамика глобальных бенчмарков здесь совсем ни при чем.

• На сырьевом рынке на неделе было волатильно. Нефть Brent с прошлой пятницы -4%, баррель дешевле $73. Золото обновило топ $2790, а потом унция ушла в коррекцию под $2740. Газ NG ниже $2,65 — скидки в русле аптренда.

В деталях

Индекс МосБиржи по негативной тенденции, сформированной еще в прошлую пятницу на фоне ультражесткой риторики ЦБ, падал на двухмесячные минимумы. На пятничном дне было ниже 2542 п., а потом бодрый отскок. Вечерка закрыта с приростом почти в процент, выше 2584 п.

За октябрь рынок потерял около 10%. Основной удар как раз пришелся на последнюю неделю месяца из-за роста ставки ЦБ и угроз дальнейшего повышения стоимости фондирования, поэтому вчерашняя оптимистичная динамика пока непоказательна. У участников попросту апатия. Но и это пройдет. Столь масштабная коррекция на фоне удорожания кредитных ресурсов, сдобренная эмоциями, создает интересные возможности для покупки изрядно подешевевших бумаг на перспективу. К концу I полугодия 2025 г. монетарный цикл может развернуться, а акции с облигациями закономерно переоценятся вверх. Вопрос лишь — где дно.

Технически Индекс МосБиржи уже обнулил осенний подъем. До годового минимума вчера не хватило лишь процента. На фоне перепроданности рынка ориентиром по индексу вверх для активных трейдеров может быть оставленный после 25 октября межсессионный гэп под 2660 п. Очевидной поддержкой служит область 2500 п. Если вдруг не удержат, бенчмарк может слететь под 2400 п. — туда приходит линия динамической опоры.

Сегодня активность на рынке будет низкой: внешних ориентиров с фондовых и сырьевых площадок нет, крупные участники займут выжидательную позицию перед длинными выходными до вторника, а там и важные геополитические события — выборы в Штатах и монетарное решение ФРС США по ставке. Высокая биржевая волатильность накроет рынки в середине будущей недели.

Рубль закрылся на годовых минимумах. Биржевая пара CNY/RUB у 13,66 в +0,6%, внебиржевой доллар подорожал на 0,4% и показал годовые максимумы выше 97,44, а евро — 105,84 с +0,3%. Жесткая ДКП априори за нацвалюту. На фоне резкого подъема ставки рубль мог бы быть и посильнее, но есть и другие факторы курса — снижение экспортных потоков и восстановление импорта, пониженные нормативы репатриации выручки экспортеров, сжатая юаневая ликвидность. А вот арбитража нерезидентов, что ранее приводил к укреплению рубля при росте ставки, уже нет.

Технически перекупленные инвалюты после осеннего ралли на +15% так и не реализовали сигналы к коррекции — может будет позже. Активным трейдерам важно контролировать торговые риски: спекулятивная продажа юаня через фьючерс CRZ4 сохраняется с дневным стопом в безубытке 13,7. Большой активности сегодня ждать не стоит на фоне режима торгов TOD и TOM.

Бумаги в фокусе

• Сегежа (+5,3%). Акции уже вне индекса, но в фокусе из-за высокой спекулятивной составляющей на фоне полной неопределенности оценки корпорации перед SPO. Продолжается очень волатильная торговля в рамках широкого диапазона 1,5–2 руб. с точкой вращения 1,7 руб. Вчера бумаги вернулись на расчетный уровень. Чисто спекулятивная тема без инвестиционной составляющей.

• Ростелеком-ао (+4,2%). Лучший результат среди всех компонентов Индекса МосБиржи. После обвала с майского пика на 46% накануне стартовал отскок с минимумов марта 2023 г. Весной был хайп на фоне планируемого IPO дочки корпорации, но сроки размещения отодвигаются, с чем и связано быстрое падение бумаг материнской компании. В последние месяцы фондовые медведи перестарались, и технический отскок может продолжиться. Область сопротивление на 67 руб. при вчерашнем закрытии у 62 руб. — +8% от текущих — возможный среднесрочный ориентир вверх при стабилизации ситуации на широком рынке.

• Самолет (+3,4%). Аутсайдер года с -65% вчера смог войти в топ рынка. Сильный рост ставок и завершение льготных ипотечных программ привело к обвалу акций на уровни мая 2021 г. В моменте был прокол 1300 руб., а на максимуме дня — заскок за 1400 руб. Накопленная техническая перепроданность сильная, что и дает такие размашистые ходы. Волатильность остается высокой, при закреплении над 1400 руб. локальный отскок может продлиться вплоть до 1500 руб.

• Полюс (+3,1%). Акции золотодобытчика взлетели на максимумы конца ноября 2021 г. Пик дня — 15 176 руб. Вторая строчка по доходности среди всех компонентов Индекса МосБиржи в 2024 г.: +42%. Ралли закономерно на фоне исторических максимумов золота и возвращения корпорации к дивидендной практике. Технически: поддержка теперь на 15 000 руб., а до сопротивления 16 000 руб. по максимумах 2021 г. явных преград не видно.

• Аэрофлот (+1,4%). Стабильно сильнее рынка, что закономерно: корпорация вышла на чистую прибыль, обсуждаются дивиденды, а с начала года акции — безусловный фаворит на всем рынке по доходности: +57%. Был временный прокол поддержки 54 руб., но бумаги быстро вернулись под 55 руб. По мере восстановления широкого рынка акции могут и дальше идти вверх на опережение.

• ПИК (+0,7%). Еще один девелопер под давлением высоких ставок и сужения рынка ипотечных продаж. Бумаги рухнули на уровни марта 2022 г., в моменте было -4%, локальное дно на 470 руб., а закрытие уже под 500 руб. На минимуме вчерашней сессии была поддержка по многолетним экстремумам, поэтому отскок технически закономерен. Здесь, как и у Самолета, тоже сильная перепроданность. После возврата над 500 руб. волатильность может временно подкинуть курс еще выше — под 550 руб. О восстановлении порушенной фундаментальной стоимости корпорации можно будет говорить лишь при фактическом развороте цикла ДКП ЦБ.

• АФК Система (-4,3%). Бумаги холдинга не отреагировали на отскок широкого рынка и стали абсолютными аутсайдерами среди всех бумаг Индекса МосБиржи. Курс на закрытии — 12 руб. Это уровни января 2023 г., а с майских пиков обвал уже 60%. Долговая нагрузка дочек давит на стоимость материнской корпорации. Падение акций приобретает панический характер и уже превышает эффект от негативных фундаментальных вводных — на рынке такое бывает, главное, не превышать риски.

На внешнем контуре

• В США: вчера индексы отскочили на полпроцента и несколько компенсировали сильный провал четверга. Тем не менее неделя закрыта вниз на 1,5%. На будущей неделе в Штатах состоятся выборы президента, а в среду ФРС примет решение по ключевой ставке. Политическая неопределенность сохраняется — волатильность будет будь здоров. А вот с монетарным курсом все более-менее понятно — с вероятностью 99% ставка наверняка снизится на 25 б.п., до 4,75%. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: за истекшую торговую неделю бенчмарки АТР потеряли около процента. Китай расширяет экономические стимулы и с 1 ноября отменяет все ограничения для иностранных инвесторов в обрабатывающую промышленность страны. Для фондового рынка КНР — это позитив. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent в пятницу подбрасывало к $75, но закрытие ниже $73, и за неделю баррель упал на 4%. Геополитическая нервозность отражается на курсе: риск-премия то сужается, то расширяется. Волатильно и слабо прогнозируемо. На будущей неделе остается диапазон колебаний $70–75, а при закреплении над верхней границей технически повысится вероятность к $80.

• Золото на неделе было $2790. Годовым ориентиром ралли унции были $2770 — отработано с запасом. Пошла локальная коррекция под $2740. Тренд, безусловно, вверх, но основная идея уже реализована, техническая поддержка поднимается к $2700. За драгметалл играют факторы сменившейся ДКП ФРС и перманентная международная эскалация.

• Газ NG снижается под $2,65. На днях была экспирация контрактов. Формально есть гэп при переходе на новый фьючерс у $2,35. От текущих вниз это якобы много, но для такого волатильного инструмента — норма. Аптренд лета-осени сохраняется, чуть позже можно будет вновь ловить под отскок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба