5 ноября 2024 БКС Экспресс | Газпром

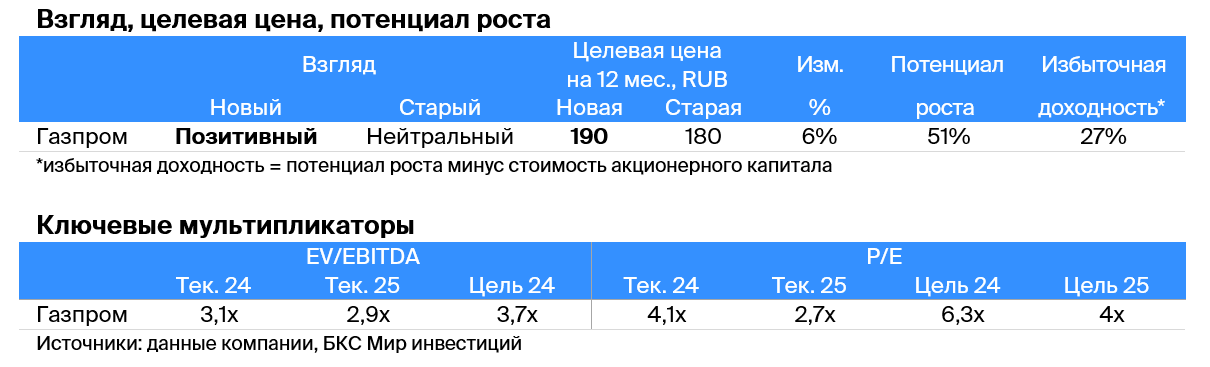

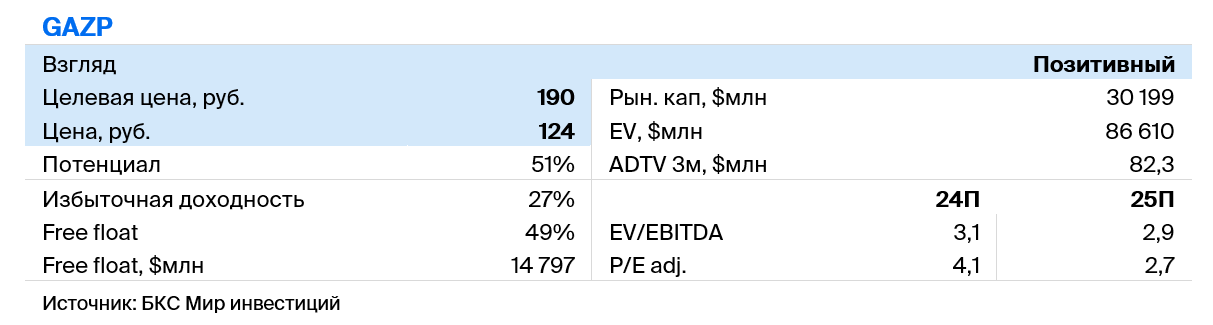

Мы повышаем целевую цену акций Газпрома на 6%, до 190 руб. на акцию, и меняем взгляд с «Нейтрального» на «Позитивный». Впереди видим несколько потенциальных катализаторов. Во-первых, уже с практически полной уверенностью можно говорить о том, что Газпром освободят от дополнительного налога на добычу полезных ископаемых. Во-вторых, менеджмент ждет, что на конец 2024 г. долговая нагрузка будет на уровне 2,3х, а значит компания может выплатить дивиденды за год в полном объеме. В-третьих, поддержку бумаге может оказать рост цены на газ в Европе в случае возвращения обычных холодных зим в регионе.

Главное

• Практически не остается сомнений в том, что Газпром освободят от дополнительного налога в размере 50 млрд руб. в месяц с 2025 г.

• Менеджмент ждет, что долговая нагрузка за 2024 г. будет на уровне 2,3х, — компания может распределить в форме дивидендов 50% прибыли. Наш прогноз дивидендов на 2024 г. повышается на 127%, до 15 руб. на акцию (дивдоходность 12%).

• Потенциальный катализатор — скачок цен на газ в Европе в случае холодной зимы.

Статистические данные говорят о том, что после двух аномально теплых зим сезон в 2024–2025 гг., скорее всего, будет холоднее.

Если в Европу зимой вернутся обычные холода, спрос на газ может вырасти на 20–25 млрд куб. м.

Цены на газ сейчас крайне чувствительны к перебоям в поставках или росту спроса.

• Украина прекратит транзит российского газа в Европу в январе. На наш взгляд, поставки вряд ли полностью остановятся, но, вероятнее всего, сократятся. Европейские цены на газ могут вырасти, а поставки — частично перенаправлены на Турецкий поток

• Повышаем целевую цену, рассчитанную по методу дисконтирования дивидендов, на 6%, до 190 руб. за акцию.

• Видим избыточную доходность на уровне 27%.

• Меняем взгляд на акции Газпрома с «Нейтрального» на «Позитивный».

В деталях

Газпром, вероятнее всего, освободят от надбавки к НДПИ

В начале октября мы повысили целевую цену акций Газпрома на 13%, до 180 руб. за акцию. Причиной послужило появление информации о том, что правительство, по всей видимости, намеревается отменить для компании надбавку к НДПИ (налогу на добычу полезных ископаемых) в размере 50 млрд руб. в месяц с 2025 г.

Позднее, 14 октября, Интерфакс сообщил, что Правительственная комиссия по законопроектной деятельности поддержала это предложение. Сейчас вопрос выглядит уже практически решенным. Если надбавку отменят, налоговая нагрузка компании в финансовом 2025 г. снизится на 550 млрд руб., или примерно на $5,8 млрд.

Это значит, что показатель долговой нагрузки Газпрома (Чистый долг/EBITDA) будет существенно ниже порога в 2,5x, ограничивающего выплату дивидендов. Напомним, дивполитика Газпрома предусматривает распределение дивидендов в размере 50% скорректированной чистой прибыли.

В случае холодной зимы скачок цен на газ в Европе может стать катализатором

Газовый рынок Европы находится в неустойчивом равновесии: с начала украинского кризиса Европа потеряла около 125 млрд куб. м ежегодных поставок российского трубопроводного газа.

Как мы отмечали ранее, последние два года Европа существенно выигрывала от аномально теплых зим. Действительно, базовый спрос также значительно снизился, причем, вероятно, необратимо, однако возвращение к нормальным зимним температурам может привести к росту потребления примерно на 20–25 млрд куб. м.

Поскольку теперь Европа зависит от СПГ для обеспечения базовой нагрузки, а газопроводы, по которым газ поступает в Европу не из России, уже перекачивают газ почти на пределе своих возможностей, это означает, что резкий рост спроса на СПГ почти наверняка приведет к существенному повышению цен на природный газ.

Таким образом, для акционеров Газпрома ключевыми являются два вопроса:

(1) какова вероятность нормальной или холодной зимы в Европе

(2) насколько финансовые показатели компании остаются чувствительными к динамике спотовых цен на газ в Европе с учетом падения экспорта.

Оцениваем вероятность теплых, нормальных и холодных зим

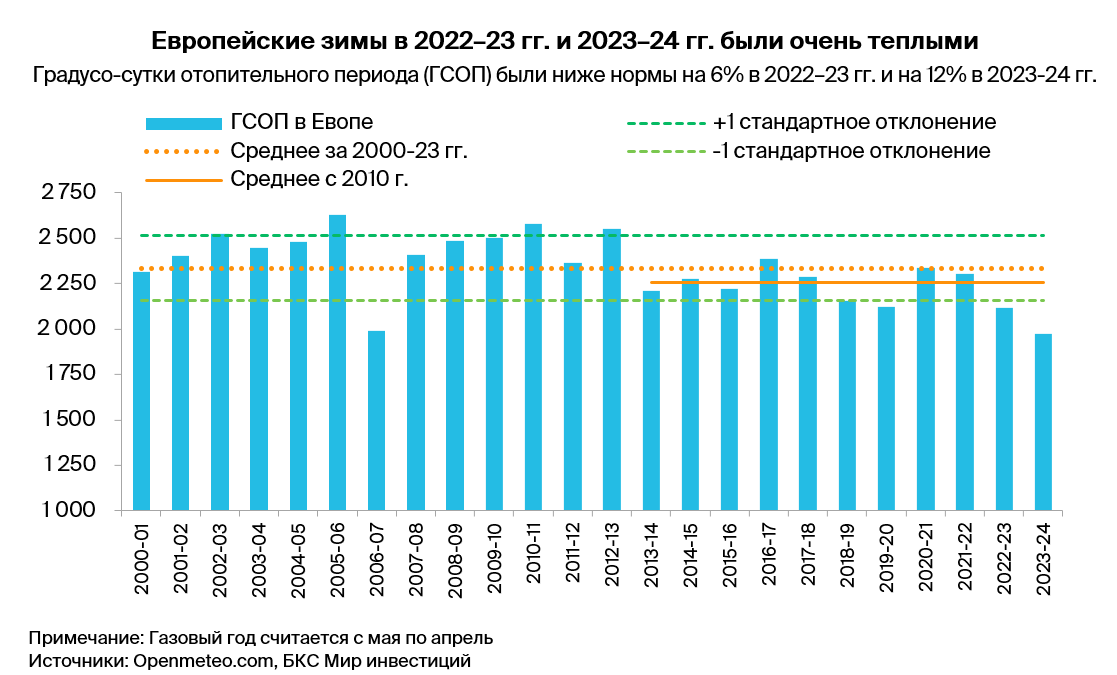

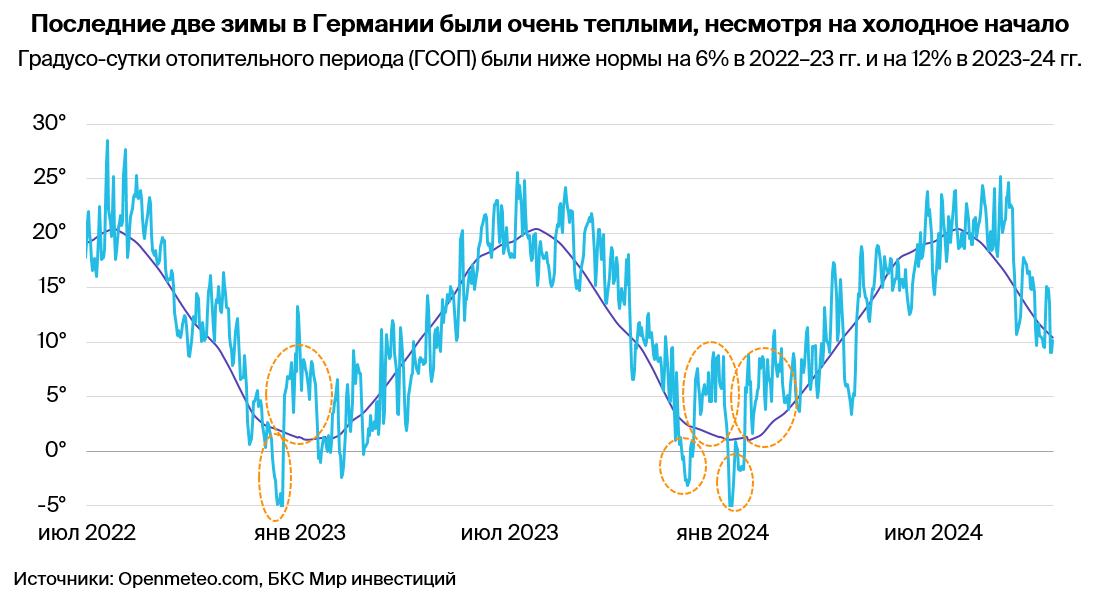

Для оценки потребности в отоплении зданий обычно используют показатель градусо-суток отопительного периода (ГСОП): чем выше его значение, тем холоднее зима. Показатель рассчитывается как 18°C минус среднесуточная температура за день.

Например, если среднесуточная температура за день составила 11°C, то ГСОП в этот день равен 18-11=7. На графике ниже можно увидеть, как менялся показатель градусо-суток отопительного периода последние 25 зим в Европе.

За рассматриваемый период значение ГСОП для средней зимы в Европе составляет 2335 со стандартным отклонением 179. Статистически это означает, что примерно в двух случаях из трех значение ГСОП зимой в Европе должно находиться в диапазоне от 2156 (теплая зима) до 2514 (холодная зима).

Как видно из графика, за последние 24 года в девяти случаях — что соответствует 38% всего времени — температуры выходили за пределы верхней или нижней границы единичного стандартного отклонения. Четыре из этих шести случаев пришлись на последние 6 лет, и все они были теплее нормы.

Фактически последние 11 лет температуры почти всегда держались выше нормы, и погода была заметно теплее, чем в предыдущие 13 лет. Существенно холоднее, чем обычно, последний раз погода была в 2012–2013 гг.

Учитывая эту относительно краткосрочную тенденцию к более теплым зимам, возникает вопрос, что сейчас следует считать нормой. Однако, независимо от того, берем ли мы среднее за последние 24 года или сокращаем период до последних 13 лет (что снижает среднее значение ГСОП за зиму примерно на 3% до 2255), возвращение обычных зим в любом случае означает, что потребление газа существенно вырастет — приблизительно на 20–25 млрд куб. м.

До начала украинского кризиса можно было ожидать, что увеличение спроса на газ из-за погодных факторов будет в основном компенсироваться ростом экспорта Газпрома и умеренным повышением цен. Однако в текущей геополитической ситуации физический экспорт Газпрома существенно ограничен доступной пропускной способностью трубопроводов.

Более того, доступные мощности могут еще больше сократиться, если Украина не согласится на транзит российского газа после истечения контракта 31 декабря этого года.

В свете этого мы полагаем, что рост спроса на газ в Европе из-за погодных факторов почти наверняка придется компенсировать увеличением импорта СПГ (сжиженного природного газа) и заметным повышением цен на газ. Газ вряд ли вернется к рекордным уровням 2021–2022 гг., когда цены значительно превышали $1000/тыс. куб. м. При этом не исключаем роста цен на $100 или более — до свыше $600/тыс. куб. м.

Какая связь между температурой, ветром и спросом на газ

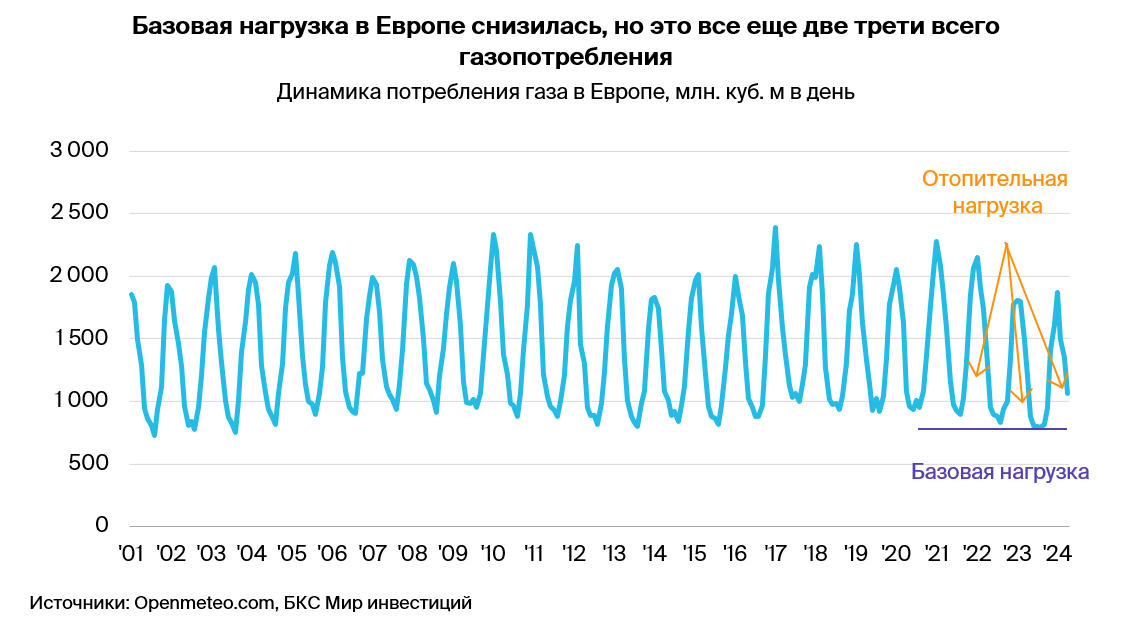

Потребление газа можно разделить на три основные категории: базовую нагрузку, отопительную нагрузку и электрогенерацию. Первые две хорошо видны на графике ниже.

Рассмотрим подробнее каждую из этих категорий.

1. Базовая нагрузка — постоянное потребление, которое не зависит от температуры или других погодных условий. Уровень базовой нагрузки лучше всего виден летом, когда потребность в отоплении отсутствует, а потребность в охлаждении минимальна. Базовая нагрузка может меняться от года к году в зависимости от макроэкономической ситуации и состояния различных отраслей промышленности.

Например, на нее может влиять общее снижение спроса на удобрения из-за высоких цен на газ, как это наблюдалось в 2021–2022 гг., или остановка тяжелой промышленности по той же причине. Однако в течение года базовая нагрузка, как правило, остается относительно стабильной.

2. Отопительная нагрузка вызывает заметные сезонные колебания в потреблении газа, что хорошо видно на графике выше. Несмотря на то, что европейские страны, включая Германию, стремятся к переходу на альтернативные виды топлива, ключевым энергоносителем для отопления пока остается газ.

И хотя уровень газопотребления заметно ниже докризисных показателей, это в основном связано со снижением базовой нагрузки, а не с сокращением потребления газа на отопление (как показано на графике ниже).

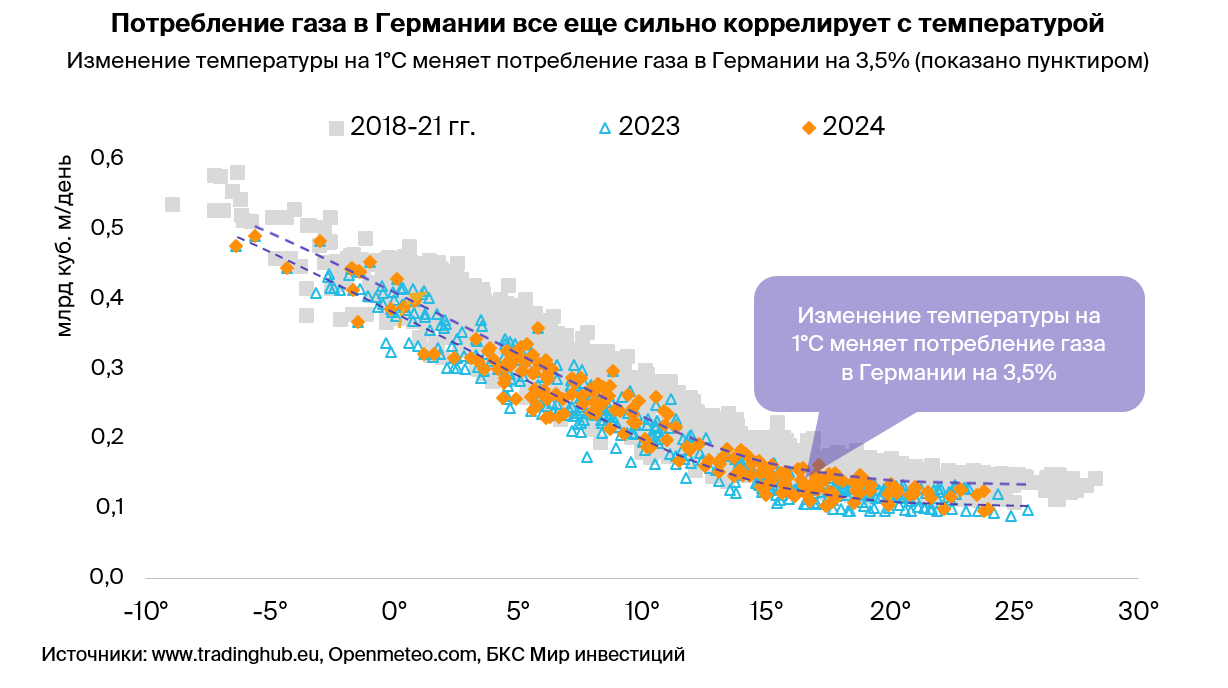

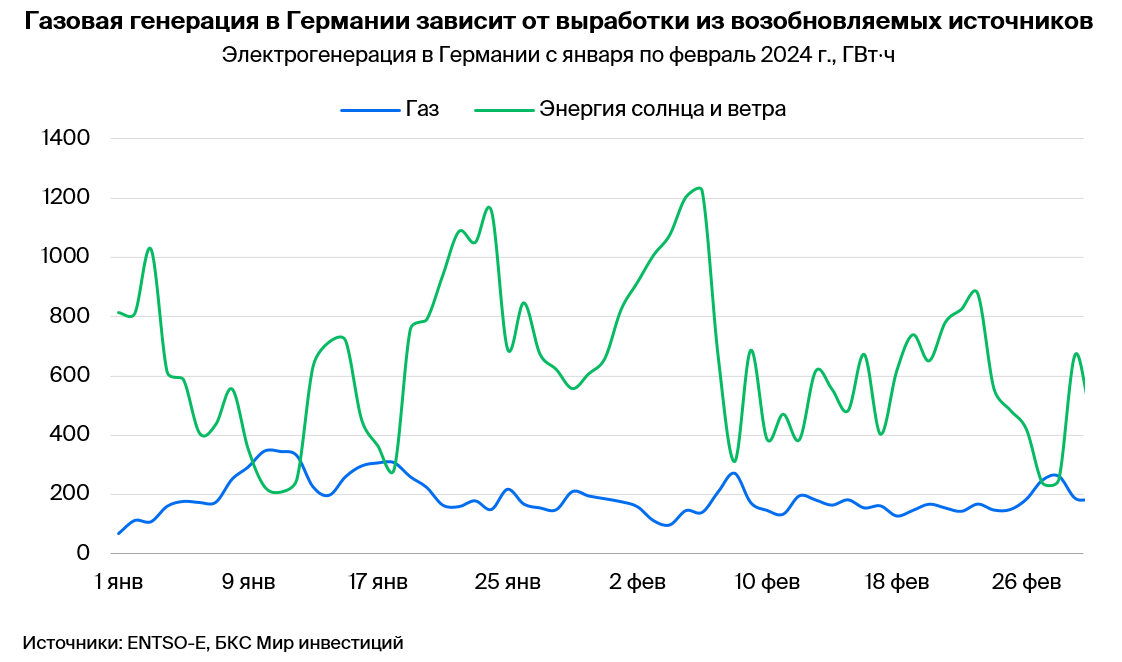

3. Электрогенерация, на которую приходится от 22% до 25% спроса на газ в Германии. На графике ниже эту составляющую сложно выделить, поскольку она зависит от множества факторов и может существенно колебаться не только в зависимости от температуры, но и от времени суток (пиковые значения приходятся на середину дня, а минимальные — на период с полуночи до 6 утра).

В 2023 г. 12% производства электроэнергии в Германии пришлось на солнечную энергетику. По понятным причинам выработка солнечными электростанциями достигает максимума в полдень и падает до нуля ночью. Ветроэнергетика в прошлом году обеспечила 28% электрогенерации в Германии, однако скорость ветра может значительно меняться как в течение часа, так и в суточном, недельном и сезонном масштабе.

На практике только газовые и отдельные угольные электростанции обладают необходимой гибкостью для компенсации значительных колебаний в системе, вызванных высокой зависимостью от возобновляемых источников энергии.

На графике ниже видно, что существенное снижение выработки ветряной и солнечной энергии — в основном из-за наступления безветренной погоды — приводило к резкому увеличению газовой генерации: от минимальных 70 ГВт⋅ч (1 января) до максимальных 345 ГВт⋅ч (10 января).

Фактически пиковый спрос на газ (и, соответственно, пиковые цены на него) возникает при одновременном совпадении трех погодных факторов: низких температур, безветренной погоды и сильной облачности или темного времени суток.

В ожидании потенциального скачка цен на европейский газ зимой

Очень трудно предугадывать погоду за пределами краткосрочного периода (5–7 дней). Теплое или холодное начало зимы не означает, что вся зима будет такой.

Действительно, в предыдущие два сезона 2022–2023 гг. и 2023–2024 гг. наблюдалось сильное похолодание в декабре, после которого следовало значительное потепление, и температура держалась значительно выше нормы на протяжении большей части зимы. В результате обе зимы оказались значительно теплее нормы в целом, несмотря на холодное начало зимы. Трудно сказать, будет ли эта зима 2024–2025 гг. типично холодной или нет.

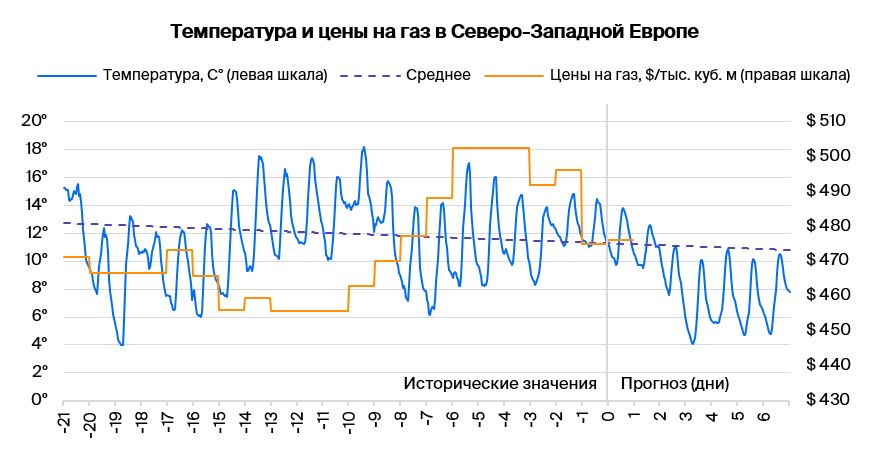

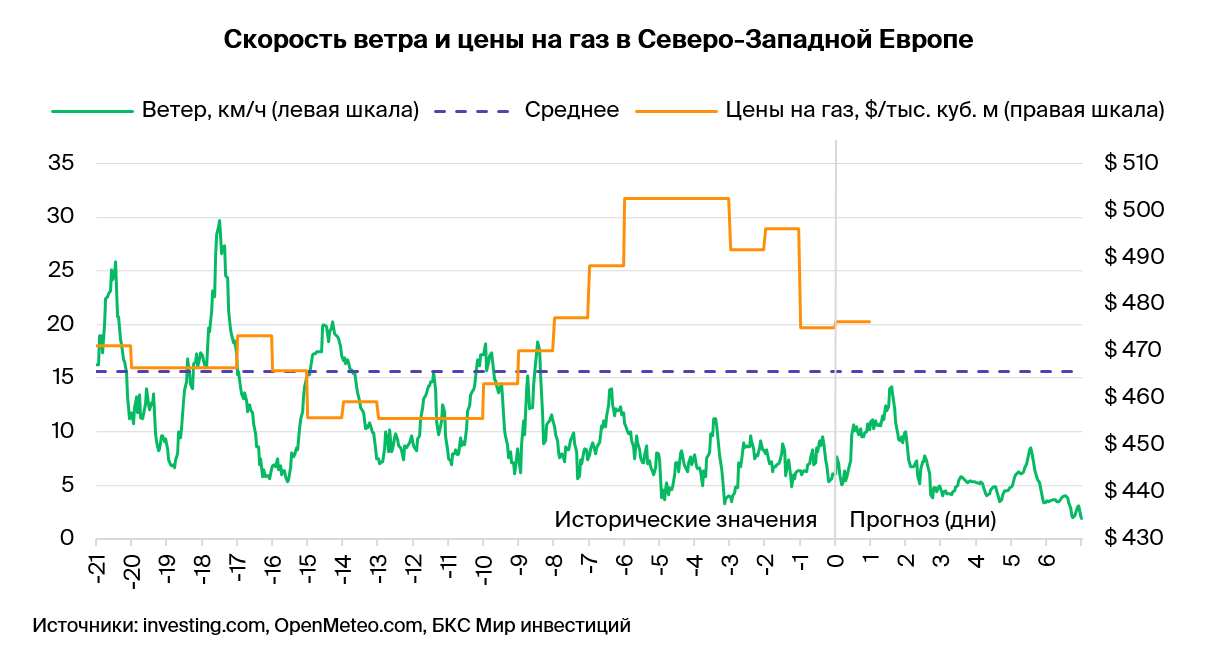

Тем не менее прогноз погоды на ближайшее время — единственное указание на перспективы предстоящей зимы. На графиках ниже показаны недавние показатели и краткосрочные прогнозы температуры и скорости ветра в Германии в сравнении с ценами на газ в Западной Европе.

В течение следующих нескольких недель и месяцев мы будем регулярно обновлять эти графики и следить за тремя факторами: температура, сила ветра и облачность (последняя на графиках не показана). Комбинация низких температур, слабого ветра и высокой облачности максимально увеличит спрос на газ для отопления и производства электроэнергии, поскольку в таких условиях нельзя достичь средних уровней генерации ветровой и солнечной энергии.

Рост цен на газ на $100/тыс. куб. м поддержит EBITDA

Если цены на газ в IV квартале этого года и I квартале 2025 г. окажутся на $100/тыс. куб. м выше цены в $475/тыс. куб. м, которая ожидается в настоящее время на фьючерсных рынках, и достигнут $575/тыс. куб. м, то наш прогноз EBITDA Газпрома на 2024 г. повысится примерно на 3%.

Прогноз на весь 2025 г. будет улучшен не так сильно — на 2%, поскольку мы закладываем более высокий базовый уровень EBITDA в связи с отменой специального налога на добычу газа в размере 50 млрд руб. в месяц.

Транзит через Украину — поставки могут продолжиться, но не в прежних объемах

Срок действия контракта на транзит газа через Украину истекает 31 декабря. Учитывая заявления европейских и украинских чиновников, шансов на подписание нового контракта, по всей видимости, нет. В последние пару лет Газпром стабильно отправлял через Украину 42 млн куб. м в сутки — максимум, который позволяла украинская сторона.

Это около 15 млрд куб. м за весь год, или примерно треть от экспорта Газпрома в Европу и Турцию в 2023 г. (47 млрд куб. м) и 30% от планируемого объема поставок в 2024 г. (50 млрд куб. м или более).

Кроме того, потенциальная угроза для транзита газа через Украину из-за боев в Курской области (насосная станция, обслуживающая этот маршрут, находилась в зоне конфликта) вызвала резкий рост европейских цен на газ с $375/тыс. куб. м до $450/тыс. куб. м, хотя потоки сократились незначительно и всего на несколько дней.

Другими словами, потенциальная потеря потоков газа через Украину имеет большее значение как для Газпрома, так и для европейских рынков газа. Что же произойдет 1 января 2025 г.? Мы видим несколько вариантов, один из которых — более высокая загрузка Турецкого потока из-за падения объемов транзита через Украину.

1. Несмотря на риторику, потоки не изменятся: вероятность — 20%, влияние на акции Газпрома — позитивное.

Цены в Европе, вероятно, упадут, но объемы экспорта за весь год останутся на текущем уровне против предполагаемого нами снижения на 5 млрд куб. м в год.

2. Полное прекращение транзита: вероятность — 20%, влияние на акции Газпрома —умеренно негативное.

Выпадающие объемы будут частично компенсированы незначительным увеличением поставок через Турецкий поток и более сильным движением цен на газ в Европе.

3. Частичное прекращение транзита: вероятность — 60%, влияние на акции Газпрома — нейтральное.

Этот сценарий предполагает, что европейские покупатели газа будут сотрудничать с Украиной, чтобы позволить некоторым транзитным компаниям продолжать транзит на специальных условиях. Объемы экспорта Газпрома несколько снизятся, но эффект будет не таким сильным, как при полном прекращении экспорта.

Снижение поставок будет частично компенсировано увеличением потоков через Турецкий поток. Цены на газ в Европе несколько повысятся, но не резко, при прочих равных условиях. Этот сценарий лежит в основе заложенного в нашей модели снижения экспорта в Европу и Турцию на 6 млрд куб. м, с 51 млрд куб. м в 2024 г. до 45 млрд куб. м. Мы не даем оценку эффекта снижения поставок на среднюю цену на газ в Европе.

Продажи российского газа низкомаржинальны, но объемы растут быстро

За 9 месяцев 2024 г. добыча газа в России выросла почти на 9% в основном за счет Газпрома, который увеличил добычу почти на 14% по сравнению с аналогичным периодом прошлого года, сообщают Коммерсантъ, Интерфакс и другие источники после ознакомления с данными.

Рост добычи Газпрома, вероятно, отчасти связан с запланированным наращиванием поставок газа в Китай по газопроводу «Сила Сибири» (на 9 млрд куб. м) и увеличением экспорта в Центральную Азию (5 млрд куб. м).

Однако по большей части рост добычи, скорее всего, обусловлен увеличением внутреннего спроса на газ, который весь год был на удивление высоким. Отчасти дело может быть в увеличении производства удобрений на фоне конкурентоспособности российской продукции благодаря низким ценам на газ. Свою роль мог сыграть и рост спроса на электроэнергию.

К сожалению, из-за кризиса на Украине мы не располагаем точными данными об объемах продаж на внутреннем рынке, и поэтому у нас гораздо больше уверенности в направлении наших прогнозов (рост объемов), чем в их величине.

Наконец, дальнейшее сокращение добычи нефти в рамках последнего раунда добровольных сокращений в России на 500 тыс. баррелей в сутки, безусловно, несколько снизило производство попутного газа. Это позволило Газпрому завоевать дополнительную долю рынка.

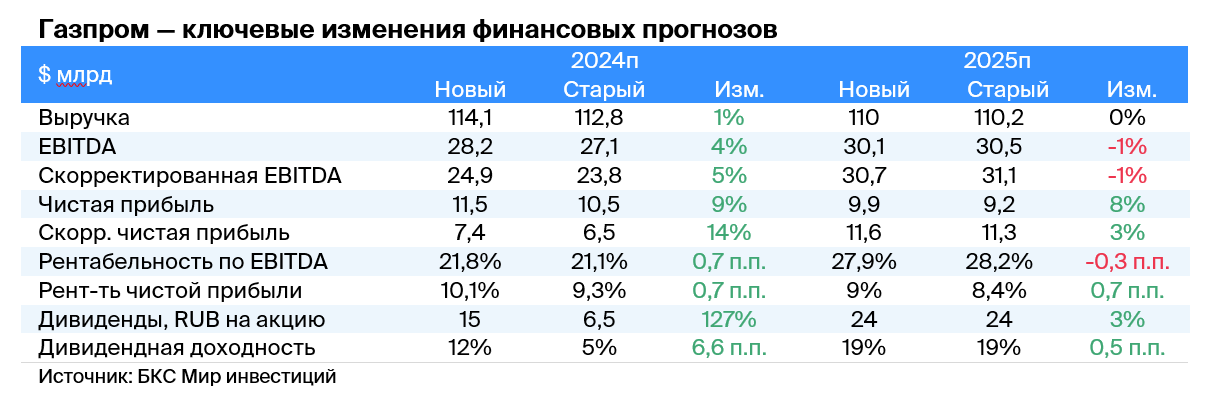

Ключевые изменения — оценки БКС против консенсуса

Наиболее заметное изменение наших прогнозов касается дивидендов. Мы повысили прогноз выплат на 2024 г. на 127% с удвоением коэффициента с 25% до 50% после недавних заявлений финансового директора Газпрома Фамила Садыгова.

По его словам, коэффициент долговой нагрузки Чистый долг/EBITDA за весь год составит всего 2,3х. Это значительно ниже порога 2,5х, который дает менеджменту право выплачивать меньше 50%, предусмотренных утвержденной дивидендной политикой компании.

В остальном наши оценки выручки и прибыли на 2024–2025 гг. меняются незначительно. Мы увеличиваем оценку экспорта в Европу и Турцию в 2024 г. всего на 1 млрд куб. м, с 50 млрд куб. м до 51 млрд куб. м. При этом несколько снижаем оценку рентабельности продажи нефти и нефтепродуктов.

Наш прогноз EBITDA на 2024 г. повышается на 5%, а чистая прибыль, из которой выплачиваются дивиденды, увеличивается на 14%. Наши финансовые прогнозы на 2025 г. не меняются или немного улучшаются отчасти из-за снижения оценки процентных выплат в связи с понижением прогноза долговой нагрузки.

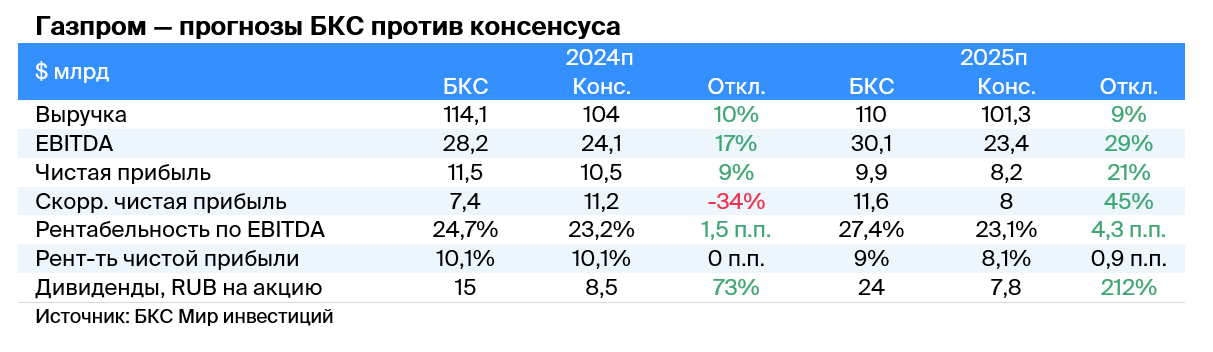

По сравнению с консенсус-прогнозом СПбМТСБ мы несколько оптимистичнее смотрим на перспективы 2024 г., но при этом значительно консервативнее в отношении чистой прибыли. Несмотря на это, наша оценка дивидендов выше, вероятно, благодаря тому, что мы одними из первых заложили выплату в размере 50% чистой прибыли. Консенсус-прогноз дивидендов на 2024 г., скорее всего, будет повышен.

Что касается перспектив 2025 г., мы заметно оптимистичнее рынка по всем пунктам, особенно в отношении дивидендов. Опять же, считаем, что разрыв в оценках, скорее всего, связан с тем, что мы раньше других включили в наши расчеты снижение налогов.

Дивидендные перспективы улучшены, рост цен на газ может дать новые возможности

Мы повышаем нашу целевую цену, рассчитанную по модели дисконтированных дивидендов, на 6%, до 190 руб. за акцию. На этом фоне, а также после падения рынка в октябре, избыточная доходность увеличивается до 27%, а дивидендная доходность на 12 месяцев становится относительно привлекательной — 12%. В результате повышаем взгляд на акции Газпрома с «Нейтрального» до «Позитивного».

Главное

• Практически не остается сомнений в том, что Газпром освободят от дополнительного налога в размере 50 млрд руб. в месяц с 2025 г.

• Менеджмент ждет, что долговая нагрузка за 2024 г. будет на уровне 2,3х, — компания может распределить в форме дивидендов 50% прибыли. Наш прогноз дивидендов на 2024 г. повышается на 127%, до 15 руб. на акцию (дивдоходность 12%).

• Потенциальный катализатор — скачок цен на газ в Европе в случае холодной зимы.

Статистические данные говорят о том, что после двух аномально теплых зим сезон в 2024–2025 гг., скорее всего, будет холоднее.

Если в Европу зимой вернутся обычные холода, спрос на газ может вырасти на 20–25 млрд куб. м.

Цены на газ сейчас крайне чувствительны к перебоям в поставках или росту спроса.

• Украина прекратит транзит российского газа в Европу в январе. На наш взгляд, поставки вряд ли полностью остановятся, но, вероятнее всего, сократятся. Европейские цены на газ могут вырасти, а поставки — частично перенаправлены на Турецкий поток

• Повышаем целевую цену, рассчитанную по методу дисконтирования дивидендов, на 6%, до 190 руб. за акцию.

• Видим избыточную доходность на уровне 27%.

• Меняем взгляд на акции Газпрома с «Нейтрального» на «Позитивный».

В деталях

Газпром, вероятнее всего, освободят от надбавки к НДПИ

В начале октября мы повысили целевую цену акций Газпрома на 13%, до 180 руб. за акцию. Причиной послужило появление информации о том, что правительство, по всей видимости, намеревается отменить для компании надбавку к НДПИ (налогу на добычу полезных ископаемых) в размере 50 млрд руб. в месяц с 2025 г.

Позднее, 14 октября, Интерфакс сообщил, что Правительственная комиссия по законопроектной деятельности поддержала это предложение. Сейчас вопрос выглядит уже практически решенным. Если надбавку отменят, налоговая нагрузка компании в финансовом 2025 г. снизится на 550 млрд руб., или примерно на $5,8 млрд.

Это значит, что показатель долговой нагрузки Газпрома (Чистый долг/EBITDA) будет существенно ниже порога в 2,5x, ограничивающего выплату дивидендов. Напомним, дивполитика Газпрома предусматривает распределение дивидендов в размере 50% скорректированной чистой прибыли.

В случае холодной зимы скачок цен на газ в Европе может стать катализатором

Газовый рынок Европы находится в неустойчивом равновесии: с начала украинского кризиса Европа потеряла около 125 млрд куб. м ежегодных поставок российского трубопроводного газа.

Как мы отмечали ранее, последние два года Европа существенно выигрывала от аномально теплых зим. Действительно, базовый спрос также значительно снизился, причем, вероятно, необратимо, однако возвращение к нормальным зимним температурам может привести к росту потребления примерно на 20–25 млрд куб. м.

Поскольку теперь Европа зависит от СПГ для обеспечения базовой нагрузки, а газопроводы, по которым газ поступает в Европу не из России, уже перекачивают газ почти на пределе своих возможностей, это означает, что резкий рост спроса на СПГ почти наверняка приведет к существенному повышению цен на природный газ.

Таким образом, для акционеров Газпрома ключевыми являются два вопроса:

(1) какова вероятность нормальной или холодной зимы в Европе

(2) насколько финансовые показатели компании остаются чувствительными к динамике спотовых цен на газ в Европе с учетом падения экспорта.

Оцениваем вероятность теплых, нормальных и холодных зим

Для оценки потребности в отоплении зданий обычно используют показатель градусо-суток отопительного периода (ГСОП): чем выше его значение, тем холоднее зима. Показатель рассчитывается как 18°C минус среднесуточная температура за день.

Например, если среднесуточная температура за день составила 11°C, то ГСОП в этот день равен 18-11=7. На графике ниже можно увидеть, как менялся показатель градусо-суток отопительного периода последние 25 зим в Европе.

За рассматриваемый период значение ГСОП для средней зимы в Европе составляет 2335 со стандартным отклонением 179. Статистически это означает, что примерно в двух случаях из трех значение ГСОП зимой в Европе должно находиться в диапазоне от 2156 (теплая зима) до 2514 (холодная зима).

Как видно из графика, за последние 24 года в девяти случаях — что соответствует 38% всего времени — температуры выходили за пределы верхней или нижней границы единичного стандартного отклонения. Четыре из этих шести случаев пришлись на последние 6 лет, и все они были теплее нормы.

Фактически последние 11 лет температуры почти всегда держались выше нормы, и погода была заметно теплее, чем в предыдущие 13 лет. Существенно холоднее, чем обычно, последний раз погода была в 2012–2013 гг.

Учитывая эту относительно краткосрочную тенденцию к более теплым зимам, возникает вопрос, что сейчас следует считать нормой. Однако, независимо от того, берем ли мы среднее за последние 24 года или сокращаем период до последних 13 лет (что снижает среднее значение ГСОП за зиму примерно на 3% до 2255), возвращение обычных зим в любом случае означает, что потребление газа существенно вырастет — приблизительно на 20–25 млрд куб. м.

До начала украинского кризиса можно было ожидать, что увеличение спроса на газ из-за погодных факторов будет в основном компенсироваться ростом экспорта Газпрома и умеренным повышением цен. Однако в текущей геополитической ситуации физический экспорт Газпрома существенно ограничен доступной пропускной способностью трубопроводов.

Более того, доступные мощности могут еще больше сократиться, если Украина не согласится на транзит российского газа после истечения контракта 31 декабря этого года.

В свете этого мы полагаем, что рост спроса на газ в Европе из-за погодных факторов почти наверняка придется компенсировать увеличением импорта СПГ (сжиженного природного газа) и заметным повышением цен на газ. Газ вряд ли вернется к рекордным уровням 2021–2022 гг., когда цены значительно превышали $1000/тыс. куб. м. При этом не исключаем роста цен на $100 или более — до свыше $600/тыс. куб. м.

Какая связь между температурой, ветром и спросом на газ

Потребление газа можно разделить на три основные категории: базовую нагрузку, отопительную нагрузку и электрогенерацию. Первые две хорошо видны на графике ниже.

Рассмотрим подробнее каждую из этих категорий.

1. Базовая нагрузка — постоянное потребление, которое не зависит от температуры или других погодных условий. Уровень базовой нагрузки лучше всего виден летом, когда потребность в отоплении отсутствует, а потребность в охлаждении минимальна. Базовая нагрузка может меняться от года к году в зависимости от макроэкономической ситуации и состояния различных отраслей промышленности.

Например, на нее может влиять общее снижение спроса на удобрения из-за высоких цен на газ, как это наблюдалось в 2021–2022 гг., или остановка тяжелой промышленности по той же причине. Однако в течение года базовая нагрузка, как правило, остается относительно стабильной.

2. Отопительная нагрузка вызывает заметные сезонные колебания в потреблении газа, что хорошо видно на графике выше. Несмотря на то, что европейские страны, включая Германию, стремятся к переходу на альтернативные виды топлива, ключевым энергоносителем для отопления пока остается газ.

И хотя уровень газопотребления заметно ниже докризисных показателей, это в основном связано со снижением базовой нагрузки, а не с сокращением потребления газа на отопление (как показано на графике ниже).

3. Электрогенерация, на которую приходится от 22% до 25% спроса на газ в Германии. На графике ниже эту составляющую сложно выделить, поскольку она зависит от множества факторов и может существенно колебаться не только в зависимости от температуры, но и от времени суток (пиковые значения приходятся на середину дня, а минимальные — на период с полуночи до 6 утра).

В 2023 г. 12% производства электроэнергии в Германии пришлось на солнечную энергетику. По понятным причинам выработка солнечными электростанциями достигает максимума в полдень и падает до нуля ночью. Ветроэнергетика в прошлом году обеспечила 28% электрогенерации в Германии, однако скорость ветра может значительно меняться как в течение часа, так и в суточном, недельном и сезонном масштабе.

На практике только газовые и отдельные угольные электростанции обладают необходимой гибкостью для компенсации значительных колебаний в системе, вызванных высокой зависимостью от возобновляемых источников энергии.

На графике ниже видно, что существенное снижение выработки ветряной и солнечной энергии — в основном из-за наступления безветренной погоды — приводило к резкому увеличению газовой генерации: от минимальных 70 ГВт⋅ч (1 января) до максимальных 345 ГВт⋅ч (10 января).

Фактически пиковый спрос на газ (и, соответственно, пиковые цены на него) возникает при одновременном совпадении трех погодных факторов: низких температур, безветренной погоды и сильной облачности или темного времени суток.

В ожидании потенциального скачка цен на европейский газ зимой

Очень трудно предугадывать погоду за пределами краткосрочного периода (5–7 дней). Теплое или холодное начало зимы не означает, что вся зима будет такой.

Действительно, в предыдущие два сезона 2022–2023 гг. и 2023–2024 гг. наблюдалось сильное похолодание в декабре, после которого следовало значительное потепление, и температура держалась значительно выше нормы на протяжении большей части зимы. В результате обе зимы оказались значительно теплее нормы в целом, несмотря на холодное начало зимы. Трудно сказать, будет ли эта зима 2024–2025 гг. типично холодной или нет.

Тем не менее прогноз погоды на ближайшее время — единственное указание на перспективы предстоящей зимы. На графиках ниже показаны недавние показатели и краткосрочные прогнозы температуры и скорости ветра в Германии в сравнении с ценами на газ в Западной Европе.

В течение следующих нескольких недель и месяцев мы будем регулярно обновлять эти графики и следить за тремя факторами: температура, сила ветра и облачность (последняя на графиках не показана). Комбинация низких температур, слабого ветра и высокой облачности максимально увеличит спрос на газ для отопления и производства электроэнергии, поскольку в таких условиях нельзя достичь средних уровней генерации ветровой и солнечной энергии.

Рост цен на газ на $100/тыс. куб. м поддержит EBITDA

Если цены на газ в IV квартале этого года и I квартале 2025 г. окажутся на $100/тыс. куб. м выше цены в $475/тыс. куб. м, которая ожидается в настоящее время на фьючерсных рынках, и достигнут $575/тыс. куб. м, то наш прогноз EBITDA Газпрома на 2024 г. повысится примерно на 3%.

Прогноз на весь 2025 г. будет улучшен не так сильно — на 2%, поскольку мы закладываем более высокий базовый уровень EBITDA в связи с отменой специального налога на добычу газа в размере 50 млрд руб. в месяц.

Транзит через Украину — поставки могут продолжиться, но не в прежних объемах

Срок действия контракта на транзит газа через Украину истекает 31 декабря. Учитывая заявления европейских и украинских чиновников, шансов на подписание нового контракта, по всей видимости, нет. В последние пару лет Газпром стабильно отправлял через Украину 42 млн куб. м в сутки — максимум, который позволяла украинская сторона.

Это около 15 млрд куб. м за весь год, или примерно треть от экспорта Газпрома в Европу и Турцию в 2023 г. (47 млрд куб. м) и 30% от планируемого объема поставок в 2024 г. (50 млрд куб. м или более).

Кроме того, потенциальная угроза для транзита газа через Украину из-за боев в Курской области (насосная станция, обслуживающая этот маршрут, находилась в зоне конфликта) вызвала резкий рост европейских цен на газ с $375/тыс. куб. м до $450/тыс. куб. м, хотя потоки сократились незначительно и всего на несколько дней.

Другими словами, потенциальная потеря потоков газа через Украину имеет большее значение как для Газпрома, так и для европейских рынков газа. Что же произойдет 1 января 2025 г.? Мы видим несколько вариантов, один из которых — более высокая загрузка Турецкого потока из-за падения объемов транзита через Украину.

1. Несмотря на риторику, потоки не изменятся: вероятность — 20%, влияние на акции Газпрома — позитивное.

Цены в Европе, вероятно, упадут, но объемы экспорта за весь год останутся на текущем уровне против предполагаемого нами снижения на 5 млрд куб. м в год.

2. Полное прекращение транзита: вероятность — 20%, влияние на акции Газпрома —умеренно негативное.

Выпадающие объемы будут частично компенсированы незначительным увеличением поставок через Турецкий поток и более сильным движением цен на газ в Европе.

3. Частичное прекращение транзита: вероятность — 60%, влияние на акции Газпрома — нейтральное.

Этот сценарий предполагает, что европейские покупатели газа будут сотрудничать с Украиной, чтобы позволить некоторым транзитным компаниям продолжать транзит на специальных условиях. Объемы экспорта Газпрома несколько снизятся, но эффект будет не таким сильным, как при полном прекращении экспорта.

Снижение поставок будет частично компенсировано увеличением потоков через Турецкий поток. Цены на газ в Европе несколько повысятся, но не резко, при прочих равных условиях. Этот сценарий лежит в основе заложенного в нашей модели снижения экспорта в Европу и Турцию на 6 млрд куб. м, с 51 млрд куб. м в 2024 г. до 45 млрд куб. м. Мы не даем оценку эффекта снижения поставок на среднюю цену на газ в Европе.

Продажи российского газа низкомаржинальны, но объемы растут быстро

За 9 месяцев 2024 г. добыча газа в России выросла почти на 9% в основном за счет Газпрома, который увеличил добычу почти на 14% по сравнению с аналогичным периодом прошлого года, сообщают Коммерсантъ, Интерфакс и другие источники после ознакомления с данными.

Рост добычи Газпрома, вероятно, отчасти связан с запланированным наращиванием поставок газа в Китай по газопроводу «Сила Сибири» (на 9 млрд куб. м) и увеличением экспорта в Центральную Азию (5 млрд куб. м).

Однако по большей части рост добычи, скорее всего, обусловлен увеличением внутреннего спроса на газ, который весь год был на удивление высоким. Отчасти дело может быть в увеличении производства удобрений на фоне конкурентоспособности российской продукции благодаря низким ценам на газ. Свою роль мог сыграть и рост спроса на электроэнергию.

К сожалению, из-за кризиса на Украине мы не располагаем точными данными об объемах продаж на внутреннем рынке, и поэтому у нас гораздо больше уверенности в направлении наших прогнозов (рост объемов), чем в их величине.

Наконец, дальнейшее сокращение добычи нефти в рамках последнего раунда добровольных сокращений в России на 500 тыс. баррелей в сутки, безусловно, несколько снизило производство попутного газа. Это позволило Газпрому завоевать дополнительную долю рынка.

Ключевые изменения — оценки БКС против консенсуса

Наиболее заметное изменение наших прогнозов касается дивидендов. Мы повысили прогноз выплат на 2024 г. на 127% с удвоением коэффициента с 25% до 50% после недавних заявлений финансового директора Газпрома Фамила Садыгова.

По его словам, коэффициент долговой нагрузки Чистый долг/EBITDA за весь год составит всего 2,3х. Это значительно ниже порога 2,5х, который дает менеджменту право выплачивать меньше 50%, предусмотренных утвержденной дивидендной политикой компании.

В остальном наши оценки выручки и прибыли на 2024–2025 гг. меняются незначительно. Мы увеличиваем оценку экспорта в Европу и Турцию в 2024 г. всего на 1 млрд куб. м, с 50 млрд куб. м до 51 млрд куб. м. При этом несколько снижаем оценку рентабельности продажи нефти и нефтепродуктов.

Наш прогноз EBITDA на 2024 г. повышается на 5%, а чистая прибыль, из которой выплачиваются дивиденды, увеличивается на 14%. Наши финансовые прогнозы на 2025 г. не меняются или немного улучшаются отчасти из-за снижения оценки процентных выплат в связи с понижением прогноза долговой нагрузки.

По сравнению с консенсус-прогнозом СПбМТСБ мы несколько оптимистичнее смотрим на перспективы 2024 г., но при этом значительно консервативнее в отношении чистой прибыли. Несмотря на это, наша оценка дивидендов выше, вероятно, благодаря тому, что мы одними из первых заложили выплату в размере 50% чистой прибыли. Консенсус-прогноз дивидендов на 2024 г., скорее всего, будет повышен.

Что касается перспектив 2025 г., мы заметно оптимистичнее рынка по всем пунктам, особенно в отношении дивидендов. Опять же, считаем, что разрыв в оценках, скорее всего, связан с тем, что мы раньше других включили в наши расчеты снижение налогов.

Дивидендные перспективы улучшены, рост цен на газ может дать новые возможности

Мы повышаем нашу целевую цену, рассчитанную по модели дисконтированных дивидендов, на 6%, до 190 руб. за акцию. На этом фоне, а также после падения рынка в октябре, избыточная доходность увеличивается до 27%, а дивидендная доходность на 12 месяцев становится относительно привлекательной — 12%. В результате повышаем взгляд на акции Газпрома с «Нейтрального» до «Позитивного».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба