6 ноября 2024 Цифра брокер | МТС-банк

МТС Банк (MBNK) – дочерняя организация МТС, которая имеет доступ к огромной клиентской базе телекоммуникационной компании. МТС Банк является абсолютным лидером на российском рынке по объемам POS-кредитов, занимая более 17% в данном сегменте.

МТС Банк активно развивается не только в сегменте POS-кредитов. У банка сильные позиции и в других сегментах розничного кредитования: шестое место в сегменте кредитных карт (43% среднегодовые темпы роста за последние шесть лет) и девятое в сегменте кредитов наличными (среднегодовой рост с 2017 года 69%). В период с 2017 по 2023 годы портфель необеспеченных кредитов МТС Банка показал среднегодовые темпы роста на уровне 50% по сравнению с 15% в банковском секторе в среднем.

В будущем банк продолжит демонстрировать опережающие темпы роста благодаря экосистеме МТС, которая насчитывает около 80 млн пользователей по сравнению с примерно 4 млн клиентов у МТС Банка.

Структура пассивов.

Основные источники фондирования:

Депозиты физических лиц (46%). Нам не известны данные по срочности депозитов, но судя по росту процентных расходов средняя продолжительность депозитов не превышает одного года, что приводит к росту процентных расходов, хоть и с временным лагом по времени по сравнению с повышением ключевой ставки.

Текущие счета физических лиц (10%).

Юридические лица (30%).

Средства других банков (4%).

Другое (10%).

Структура активов.

Кредитный портфель (77%). Основа портфеля — кредиты физическим лицам, на которые приходится 90% портфеля. Основной продукт в структуре кредитов физлицам — потребительские карты, его доля составляет 55%, что позволяет банку сохранять NIM, невзирая на рост ключевой ставки, на кредитные карты приходится 24%, на POS-кредиты и ипотеку — соответственно 14% и 7%.

Ликвидные резервы (денежные средства) (5%).

Ценные бумаги (10%).

Прочее (8%).

Вывод

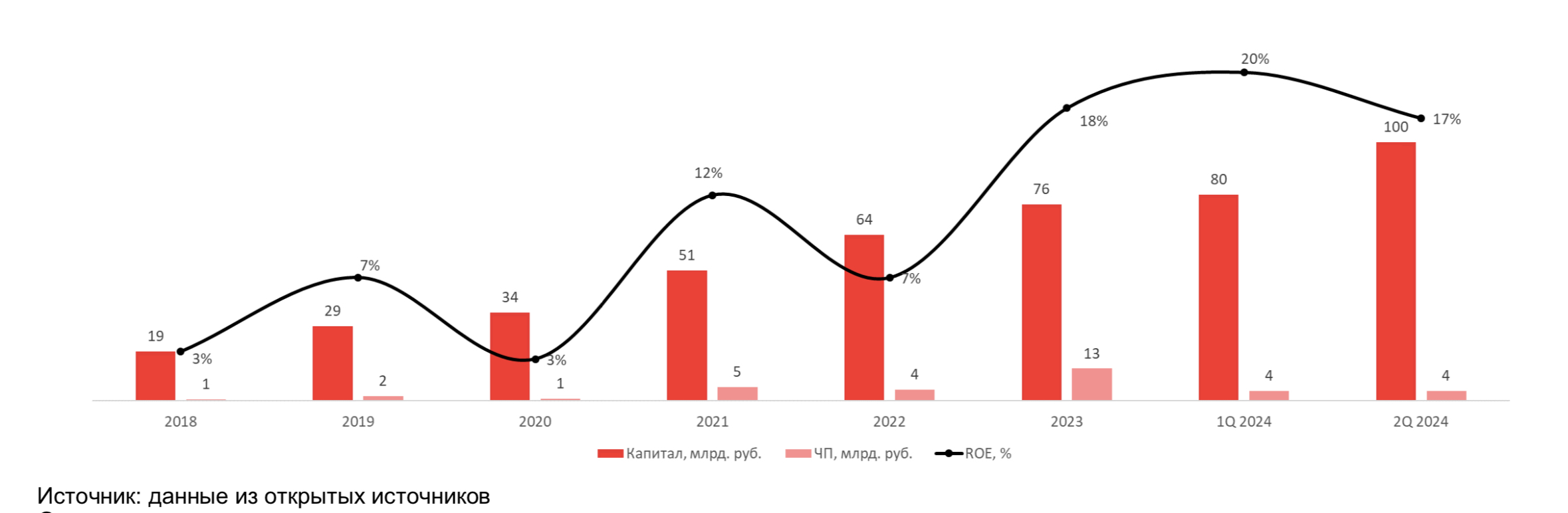

МТС Банк сейчас торгуется с существенным дисконтом к капиталу из-за негативной рыночной конъюнктуры и падения интереса инвесторов к компаниям, чьи акции не показали положительную динамику после IPO. Для положительной переоценки акций компания должна начать платить дивиденды или повысить свой ROE (чтобы банк воспринимался в качестве компании роста).

Чистая процентная маржа сохраняется на высоком уровне благодаря короткому сроку POS-кредитов и кредитов наличными, что позволяет не терять процентный доход с ростом ключевой ставки.

МТС Банк активно развивается не только в сегменте POS-кредитов. У банка сильные позиции и в других сегментах розничного кредитования: шестое место в сегменте кредитных карт (43% среднегодовые темпы роста за последние шесть лет) и девятое в сегменте кредитов наличными (среднегодовой рост с 2017 года 69%). В период с 2017 по 2023 годы портфель необеспеченных кредитов МТС Банка показал среднегодовые темпы роста на уровне 50% по сравнению с 15% в банковском секторе в среднем.

В будущем банк продолжит демонстрировать опережающие темпы роста благодаря экосистеме МТС, которая насчитывает около 80 млн пользователей по сравнению с примерно 4 млн клиентов у МТС Банка.

Структура пассивов.

Основные источники фондирования:

Депозиты физических лиц (46%). Нам не известны данные по срочности депозитов, но судя по росту процентных расходов средняя продолжительность депозитов не превышает одного года, что приводит к росту процентных расходов, хоть и с временным лагом по времени по сравнению с повышением ключевой ставки.

Текущие счета физических лиц (10%).

Юридические лица (30%).

Средства других банков (4%).

Другое (10%).

Структура активов.

Кредитный портфель (77%). Основа портфеля — кредиты физическим лицам, на которые приходится 90% портфеля. Основной продукт в структуре кредитов физлицам — потребительские карты, его доля составляет 55%, что позволяет банку сохранять NIM, невзирая на рост ключевой ставки, на кредитные карты приходится 24%, на POS-кредиты и ипотеку — соответственно 14% и 7%.

Ликвидные резервы (денежные средства) (5%).

Ценные бумаги (10%).

Прочее (8%).

Вывод

МТС Банк сейчас торгуется с существенным дисконтом к капиталу из-за негативной рыночной конъюнктуры и падения интереса инвесторов к компаниям, чьи акции не показали положительную динамику после IPO. Для положительной переоценки акций компания должна начать платить дивиденды или повысить свой ROE (чтобы банк воспринимался в качестве компании роста).

Чистая процентная маржа сохраняется на высоком уровне благодаря короткому сроку POS-кредитов и кредитов наличными, что позволяет не терять процентный доход с ростом ключевой ставки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба