Главное

• Индекс МосБиржи с сильного стартового гэпа вверх, на фоне победы Трампа, отработал план-минимум — полностью ликвидирован провал рынка после октябрьского повышения ключевой ставки ЦБ. Вопрос — сможет ли бенчмарк продолжить восстановление, или же Трамп-ралли себя уже исчерпало?

• Бумаги в фокусе: лучше рынка — ЭсЭфАй, Ozon, АФК Система, Аэрофлот, Газпром; хуже индекса — Группа Позитив, Полюс, ПИК, Самолет.

• Рубль прервал ослабление, разворотные формация с годового максимума юаня и евро подтвердились. Правда, доллар вновь переписал топ 2024 г. В чем причина такого расхождения инвалют и какие перспективы нацвалюты? Динамика глобального доллара сегодня будет завязана на решении ФРС по ставке.

• На внешнем контуре: эйфория на фоне выборов — индексы Штатов обновили исторические максимумы, и технически на импульсе S&P 500 может быть еще выше; в Азии нет единого мнения, а вот европейским рынкам акций явно не понравилось возвращение Трампа.

• На сырьевом рынке: нефть Brent вернулась выше $75, и технически вновь появился шанс к $80; обычно волатильный газ NG вдруг ушел в консолидацию чуть выше $2,7; золото сильно упало — унция -3% за сутки к $2650 — возможно, ложно.

В деталях

Индекс МосБиржи в среду открылся с огромным гэпом вверх. В моменте бенчмарк улетал за 2712 п. и было свыше +3%. Обороты возросли в 3 раза относительно вторника и значительно превысили средние дневные метрики 2024 г. — наторговали на 146 млрд руб. Закрытие было значительно ниже дневного пика: бенчмарк на вечерке у 2663 п. и в +1,8% — видимо, многие предпочли зафиксировать результат по факту.

Причина локального ралли — предварительные итоги голосования в США, но разрыв у кандидатов настолько значительный, что победу уже точно можно записать за Трампом. Для российского рынка — это надежда на послабление геополитического фактора давления и снижение риск-премии в стоимости финансовых активов.

Пока это лишь спекуляции на тему и возможность активным трейдерам зафиксировать большую и быструю прибыль — наши оценки сильного отскока рынка и перекрытия гэпа от 25 октября на уровне 2660 п. по Индексу МосБиржи, образованного после пятничного решения ЦБ повысить ключевую ставку, полностью оправдались, причем, с большим запасом.

Конечно, можно посмотреть на опыт выборов 2016 г. Тогда, 8 лет назад, тоже победил Трамп, и было общемировое фондовое ралли. Российский рынок с присущей ему повышенной рискованностью при +5% в S&P 500 за два месяца показал опережающую динамику в +13%. Но рынки были открыты и имелась абсолютная корреляция, а ставки фондирования в России были намного ниже. Исторический опыт вряд ли повторится под копирку, но если бы мог, то целевыми у бенчмарка были бы к 2900 п.+ к концу года. Фактор жесткой ДКП по-прежнему основной стопор восстановления порушенной стоимости российских бумаг, поэтому вчерашнее Трамп-ралли и замедлилось.

Технически, пока не появится важных позитивных фундаментальных вводных, оставленный вчера огромный зияющий разрыв будет манить Индекс МосБиржи вниз. Слом среднесрочного негативного сентимента произойдет после возвращения бенчмарка над 2730 п., тогда вновь загорится ориентир к 2900 п.

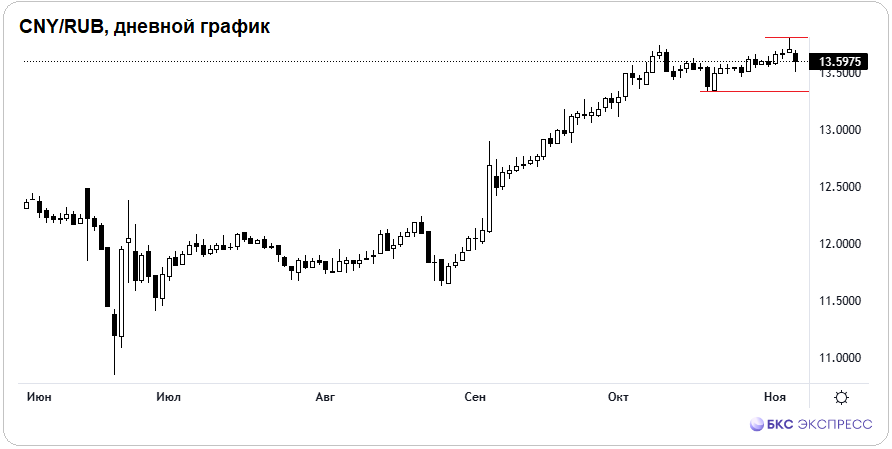

Рубль прерывает многодневное ослабление и отходит от годовых минимумов относительно юаня и евро. Но вот против доллара нацвалюта вновь теряет. Юань на бирже подешевел на 0,8%, пара CNY/RUB упала под 13,6. Евро снизился на 1,1%, до 105,7. Внебиржевой доллар от ЦБ на 7 ноября подорожал на 0,2%, к 98,22, и это его очередные максимумы с октября прошлого года.

Причина такого расхождения инвалют на Мосбирже кроется в динамике глобального доллара — на фоне выборов Трампа индекс доллара США DXY взлетел выше 105 п., а европейские и азиатские мировые валюты в корзине резервных валют соответственно упали.

Сегодня ФРС по ставке, и вероятность ее секвестра почти 99%. Ожидается шаг на -25 б.п., к 4,75%. Это фактор против нацвалюты страны, и DXY может несколько скорректировать прежний скачок вверх.

В перспективе IV квартала инвалюты против рубля видятся еще ниже. Фундаментально примерно по -2%. Технически разворотные формации на фоне перекупленности инвалют уже оправдались в юане и евро. Чуть позже ждем и доллар локально вниз. А пока юань на Forex ниже 13,6, и это некий индикатив к началу торгов на Мосбирже.

Бумаги в фокусе

• ЭсЭфАй (+11%). Лучший результат на рынке, правда, бумаги не входят в Индекс МосБиржи. Курс на закрытии ровно 1500 руб., и это максимумы с середины августа. Фундаментальная причина ралли — двукратный рост дивидендов: 227,6 руб., что при текущей цене на рынке соответствует дивдоходности свыше 15%. Сентимент позитивный. Технически акции прорвались над динамическим сопротивлением по локальным пикам лета-осени, и теперь по инерции могут направиться в створ 1540–1580 руб.

• Ozon (+6%). Лучшая доходность среди всех компонентов Индекса МосБиржи. Бумаги ИТ-сектора исторически более волатильные и двигаются на опережение к рынку. Фундаментально у корпорации рост рентабельности, и долгосрочный таргет на 4400 руб. Технически в моменте был прокол динамического сопротивления и заскок выше 2950 руб., а закрытие чуть ниже 2900 руб. Сейчас возможно замедление на подъеме, а когда широкий рынок пойдет в активный рост, то данные бумаги вновь будут впереди.

• АФК Система (+3,4%). В моменте был скачок на 13,5 руб., и это именно тот уровень, что значился в качестве цели высокого отскока из-под 12 руб. Отработано предельно быстро и четко. Активным трейдерам можно было взять почти 13% прибыли. Дальнейшая динамика неочевидна — техническая перепроданность снята, а фундаментально на курс материнской компании давят высокие ставки и необходимость финансирования закредитованных дочек.

• Аэрофлот (+2,9%). Наиболее чувствительная акция к фактору геополитики на фоне закрытия европейского неба и потери роялти. Спекулятивно вчера там резко отыграли выборы в США почти до 60 руб. В качестве ориентира ранее значилась область 59+, и оценки сводились к сохранению опережающей динамики бумаг относительно широкого рынка. Все подтвердилось, а акция оправдала звание лучшей бумаги 2024 г. по доходности: +63% при -14% у бенчмарка. Техническая модель «Голова и плечи» отработана. Дальнейшее восстановление широкого рынка предполагает опережающий взлет бумаг Аэрофлота на ее годовые максимумы.

• Газпром (+2,5%). На открытии рынка был резкий взлет акций под 137 руб., и там было важное техническое сопротивление, оберегающее позиции фондовых медведей от необходимости капитуляции перед походом на 150 руб. Пройти преграду быки не смогли, последовал откат под 132 руб. Боковик продолжается. Фундаментальный таргет повышен до 190 руб., долгосрочный апсайд +44%, взгляд становится «Позитивным».

• Группа Позитив (-4%). Аутсайдер вчерашнего рынка среди всех бумаг из состава индекса. Сегодня состоится ВОСА корпорации с вопросом дополнительного размещения акций, и это фактор давления на стоимость. А еще на настроения мог сыграть фактор выборов в США, правда, от обратного — ранее акции раллировали на фоне ухода западных ИТ-конкурентов, и перспективы восстановления международных связей якобы могут ухудшить уникальные условия деятельности высокотехнологичной корпорации. Но это скорее к вопросу спекуляций на тему. Технически в конце октября акции выпали из аптренда, что среднесрочно негативно и перспективно к поддержке сразу под 2200 руб. Аналитики по-прежнему не видят фундаментального потенциала роста стоимости бизнеса от текущих.

• Полюс (-3,4%). Из лидеров осени в отстающие. В моменте курс подлетал под 15 500 руб., и это были максимальные уровни трехлетней давности, но потом резко вниз. Здесь все просто — корреляция с золотом максимальная, а вчера унция рухнула на 3%, чем сильно и утянула курс бумаг золотодобытчика. На минимуме сессии было 14 570 руб. Техническая поддержка на круглых 15 000 руб. не устояла, и теперь это вновь сопротивление. Сильно вниз не ожидается, поскольку через месяц будет крупный дивиденд 1302 руб., и это фактор инвестиционной поддержки акций.

• ПИК (-3%). На пике сессии почти 520 руб., а на финише — недалеко от 480 руб. Бумаги девелопера так и не смогли полностью раскрыть потенциал отскока с двухлетнего дна: предполагался скачок от 470 руб. в сторону 550 руб., но продавцы вернулись раньше. Технически бумаги вновь на динамической поддержке по многолетним минимумам. Фундаментальный разворот вверх можно ждать лишь на отмене жесткой ДКП ЦБ.

• Самолет (-2,2%). Недавно бумаги прокалывали 1300 руб. и ныряли на трехлетнее дно. От уровня поддержки читался высокий технический отскок в сторону 1500 руб. На пике сессии было 1478 руб., и был пройдет путь в +14%. Идея по большей мере реализована. А закрытие среды уже на 1370 руб. Очень высокая волатильность бумаг на фоне давления на стоимость корпорации ставок фондирования и завершения льготных ипотечных программ. Условия именно разворота вверх, а не спекулятивного отскока, аналогичны кейсу ПИКа — на смене монетарного цикла.

На внешнем контуре

• В США: ралли индексов на Трампе на +2,5–3,5%. В бенчмарке широкого рынка акций S&P 500 вновь переписаны исторические максимумы — новый топ на 5936 п. По мощной инерции есть вариант достижения динамической преграды в области круглых 6000 п. А сегодня еще и ФРС, на котором ставка точно будет снижена. Лишь после заседания американского ЦБ обычно формируются лучшие условия для сдачи длинных позиций и даже игры на понижение — активным трейдерам статистика в помощь. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX, а в Европе вчера было не до оптимизма — рецессия в промышленности и переезд корпораций за океан, а также риски переложения геополитических расходов при Трампе на европейские плечи явно не улучшают биржевой сентимент.

• В Азии: преимущественно небольшой рост индексов акций, фактор АТР не окажет значительного влияния на динамику европейских рынков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng в +1%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei теряет 0,3%.

• Нефть Brent вчера шатало, но баррель смог вернуться выше $75, и технически это важно. Теперь вероятность смещается в сторону $80. Утром фьючерс у $75,5. Рост запасов сырой нефти в США не смутил нефтебыков.

• Золото сильно потускнело, унция слетела к $2650, а ведь совсем недавно были исторические $2790. Технически курс даже выпал с годового аптренда, но, возможно, это лишь ложный прокол, и вскоре драгметалл может вернуться к $2700. Факторы локальной слабости — техническая перекупленность, рост доллара США на мировой арене, с которым у унции обратная сила связи, снижение неопределенности с выборами и сужение защитной функции инструмента.

• Газ NG в начале недели был волатильным и менялся в сутки по +/-4%, а сейчас ушел в боковик. Амплитуда колебаний снижена, фьючерс вновь выше $2,7, летне-осенний аптренд актуален, поэтому проливы статистически лучше играть от спекулятивной покупки, но со стопами.

• Индекс МосБиржи с сильного стартового гэпа вверх, на фоне победы Трампа, отработал план-минимум — полностью ликвидирован провал рынка после октябрьского повышения ключевой ставки ЦБ. Вопрос — сможет ли бенчмарк продолжить восстановление, или же Трамп-ралли себя уже исчерпало?

• Бумаги в фокусе: лучше рынка — ЭсЭфАй, Ozon, АФК Система, Аэрофлот, Газпром; хуже индекса — Группа Позитив, Полюс, ПИК, Самолет.

• Рубль прервал ослабление, разворотные формация с годового максимума юаня и евро подтвердились. Правда, доллар вновь переписал топ 2024 г. В чем причина такого расхождения инвалют и какие перспективы нацвалюты? Динамика глобального доллара сегодня будет завязана на решении ФРС по ставке.

• На внешнем контуре: эйфория на фоне выборов — индексы Штатов обновили исторические максимумы, и технически на импульсе S&P 500 может быть еще выше; в Азии нет единого мнения, а вот европейским рынкам акций явно не понравилось возвращение Трампа.

• На сырьевом рынке: нефть Brent вернулась выше $75, и технически вновь появился шанс к $80; обычно волатильный газ NG вдруг ушел в консолидацию чуть выше $2,7; золото сильно упало — унция -3% за сутки к $2650 — возможно, ложно.

В деталях

Индекс МосБиржи в среду открылся с огромным гэпом вверх. В моменте бенчмарк улетал за 2712 п. и было свыше +3%. Обороты возросли в 3 раза относительно вторника и значительно превысили средние дневные метрики 2024 г. — наторговали на 146 млрд руб. Закрытие было значительно ниже дневного пика: бенчмарк на вечерке у 2663 п. и в +1,8% — видимо, многие предпочли зафиксировать результат по факту.

Причина локального ралли — предварительные итоги голосования в США, но разрыв у кандидатов настолько значительный, что победу уже точно можно записать за Трампом. Для российского рынка — это надежда на послабление геополитического фактора давления и снижение риск-премии в стоимости финансовых активов.

Пока это лишь спекуляции на тему и возможность активным трейдерам зафиксировать большую и быструю прибыль — наши оценки сильного отскока рынка и перекрытия гэпа от 25 октября на уровне 2660 п. по Индексу МосБиржи, образованного после пятничного решения ЦБ повысить ключевую ставку, полностью оправдались, причем, с большим запасом.

Конечно, можно посмотреть на опыт выборов 2016 г. Тогда, 8 лет назад, тоже победил Трамп, и было общемировое фондовое ралли. Российский рынок с присущей ему повышенной рискованностью при +5% в S&P 500 за два месяца показал опережающую динамику в +13%. Но рынки были открыты и имелась абсолютная корреляция, а ставки фондирования в России были намного ниже. Исторический опыт вряд ли повторится под копирку, но если бы мог, то целевыми у бенчмарка были бы к 2900 п.+ к концу года. Фактор жесткой ДКП по-прежнему основной стопор восстановления порушенной стоимости российских бумаг, поэтому вчерашнее Трамп-ралли и замедлилось.

Технически, пока не появится важных позитивных фундаментальных вводных, оставленный вчера огромный зияющий разрыв будет манить Индекс МосБиржи вниз. Слом среднесрочного негативного сентимента произойдет после возвращения бенчмарка над 2730 п., тогда вновь загорится ориентир к 2900 п.

Рубль прерывает многодневное ослабление и отходит от годовых минимумов относительно юаня и евро. Но вот против доллара нацвалюта вновь теряет. Юань на бирже подешевел на 0,8%, пара CNY/RUB упала под 13,6. Евро снизился на 1,1%, до 105,7. Внебиржевой доллар от ЦБ на 7 ноября подорожал на 0,2%, к 98,22, и это его очередные максимумы с октября прошлого года.

Причина такого расхождения инвалют на Мосбирже кроется в динамике глобального доллара — на фоне выборов Трампа индекс доллара США DXY взлетел выше 105 п., а европейские и азиатские мировые валюты в корзине резервных валют соответственно упали.

Сегодня ФРС по ставке, и вероятность ее секвестра почти 99%. Ожидается шаг на -25 б.п., к 4,75%. Это фактор против нацвалюты страны, и DXY может несколько скорректировать прежний скачок вверх.

В перспективе IV квартала инвалюты против рубля видятся еще ниже. Фундаментально примерно по -2%. Технически разворотные формации на фоне перекупленности инвалют уже оправдались в юане и евро. Чуть позже ждем и доллар локально вниз. А пока юань на Forex ниже 13,6, и это некий индикатив к началу торгов на Мосбирже.

Бумаги в фокусе

• ЭсЭфАй (+11%). Лучший результат на рынке, правда, бумаги не входят в Индекс МосБиржи. Курс на закрытии ровно 1500 руб., и это максимумы с середины августа. Фундаментальная причина ралли — двукратный рост дивидендов: 227,6 руб., что при текущей цене на рынке соответствует дивдоходности свыше 15%. Сентимент позитивный. Технически акции прорвались над динамическим сопротивлением по локальным пикам лета-осени, и теперь по инерции могут направиться в створ 1540–1580 руб.

• Ozon (+6%). Лучшая доходность среди всех компонентов Индекса МосБиржи. Бумаги ИТ-сектора исторически более волатильные и двигаются на опережение к рынку. Фундаментально у корпорации рост рентабельности, и долгосрочный таргет на 4400 руб. Технически в моменте был прокол динамического сопротивления и заскок выше 2950 руб., а закрытие чуть ниже 2900 руб. Сейчас возможно замедление на подъеме, а когда широкий рынок пойдет в активный рост, то данные бумаги вновь будут впереди.

• АФК Система (+3,4%). В моменте был скачок на 13,5 руб., и это именно тот уровень, что значился в качестве цели высокого отскока из-под 12 руб. Отработано предельно быстро и четко. Активным трейдерам можно было взять почти 13% прибыли. Дальнейшая динамика неочевидна — техническая перепроданность снята, а фундаментально на курс материнской компании давят высокие ставки и необходимость финансирования закредитованных дочек.

• Аэрофлот (+2,9%). Наиболее чувствительная акция к фактору геополитики на фоне закрытия европейского неба и потери роялти. Спекулятивно вчера там резко отыграли выборы в США почти до 60 руб. В качестве ориентира ранее значилась область 59+, и оценки сводились к сохранению опережающей динамики бумаг относительно широкого рынка. Все подтвердилось, а акция оправдала звание лучшей бумаги 2024 г. по доходности: +63% при -14% у бенчмарка. Техническая модель «Голова и плечи» отработана. Дальнейшее восстановление широкого рынка предполагает опережающий взлет бумаг Аэрофлота на ее годовые максимумы.

• Газпром (+2,5%). На открытии рынка был резкий взлет акций под 137 руб., и там было важное техническое сопротивление, оберегающее позиции фондовых медведей от необходимости капитуляции перед походом на 150 руб. Пройти преграду быки не смогли, последовал откат под 132 руб. Боковик продолжается. Фундаментальный таргет повышен до 190 руб., долгосрочный апсайд +44%, взгляд становится «Позитивным».

• Группа Позитив (-4%). Аутсайдер вчерашнего рынка среди всех бумаг из состава индекса. Сегодня состоится ВОСА корпорации с вопросом дополнительного размещения акций, и это фактор давления на стоимость. А еще на настроения мог сыграть фактор выборов в США, правда, от обратного — ранее акции раллировали на фоне ухода западных ИТ-конкурентов, и перспективы восстановления международных связей якобы могут ухудшить уникальные условия деятельности высокотехнологичной корпорации. Но это скорее к вопросу спекуляций на тему. Технически в конце октября акции выпали из аптренда, что среднесрочно негативно и перспективно к поддержке сразу под 2200 руб. Аналитики по-прежнему не видят фундаментального потенциала роста стоимости бизнеса от текущих.

• Полюс (-3,4%). Из лидеров осени в отстающие. В моменте курс подлетал под 15 500 руб., и это были максимальные уровни трехлетней давности, но потом резко вниз. Здесь все просто — корреляция с золотом максимальная, а вчера унция рухнула на 3%, чем сильно и утянула курс бумаг золотодобытчика. На минимуме сессии было 14 570 руб. Техническая поддержка на круглых 15 000 руб. не устояла, и теперь это вновь сопротивление. Сильно вниз не ожидается, поскольку через месяц будет крупный дивиденд 1302 руб., и это фактор инвестиционной поддержки акций.

• ПИК (-3%). На пике сессии почти 520 руб., а на финише — недалеко от 480 руб. Бумаги девелопера так и не смогли полностью раскрыть потенциал отскока с двухлетнего дна: предполагался скачок от 470 руб. в сторону 550 руб., но продавцы вернулись раньше. Технически бумаги вновь на динамической поддержке по многолетним минимумам. Фундаментальный разворот вверх можно ждать лишь на отмене жесткой ДКП ЦБ.

• Самолет (-2,2%). Недавно бумаги прокалывали 1300 руб. и ныряли на трехлетнее дно. От уровня поддержки читался высокий технический отскок в сторону 1500 руб. На пике сессии было 1478 руб., и был пройдет путь в +14%. Идея по большей мере реализована. А закрытие среды уже на 1370 руб. Очень высокая волатильность бумаг на фоне давления на стоимость корпорации ставок фондирования и завершения льготных ипотечных программ. Условия именно разворота вверх, а не спекулятивного отскока, аналогичны кейсу ПИКа — на смене монетарного цикла.

На внешнем контуре

• В США: ралли индексов на Трампе на +2,5–3,5%. В бенчмарке широкого рынка акций S&P 500 вновь переписаны исторические максимумы — новый топ на 5936 п. По мощной инерции есть вариант достижения динамической преграды в области круглых 6000 п. А сегодня еще и ФРС, на котором ставка точно будет снижена. Лишь после заседания американского ЦБ обычно формируются лучшие условия для сдачи длинных позиций и даже игры на понижение — активным трейдерам статистика в помощь. Для отработки заокеанских тенденций российским трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX, а в Европе вчера было не до оптимизма — рецессия в промышленности и переезд корпораций за океан, а также риски переложения геополитических расходов при Трампе на европейские плечи явно не улучшают биржевой сентимент.

• В Азии: преимущественно небольшой рост индексов акций, фактор АТР не окажет значительного влияния на динамику европейских рынков. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng в +1%. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei теряет 0,3%.

• Нефть Brent вчера шатало, но баррель смог вернуться выше $75, и технически это важно. Теперь вероятность смещается в сторону $80. Утром фьючерс у $75,5. Рост запасов сырой нефти в США не смутил нефтебыков.

• Золото сильно потускнело, унция слетела к $2650, а ведь совсем недавно были исторические $2790. Технически курс даже выпал с годового аптренда, но, возможно, это лишь ложный прокол, и вскоре драгметалл может вернуться к $2700. Факторы локальной слабости — техническая перекупленность, рост доллара США на мировой арене, с которым у унции обратная сила связи, снижение неопределенности с выборами и сужение защитной функции инструмента.

• Газ NG в начале недели был волатильным и менялся в сутки по +/-4%, а сейчас ушел в боковик. Амплитуда колебаний снижена, фьючерс вновь выше $2,7, летне-осенний аптренд актуален, поэтому проливы статистически лучше играть от спекулятивной покупки, но со стопами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба