11 ноября 2024 БКС Экспресс

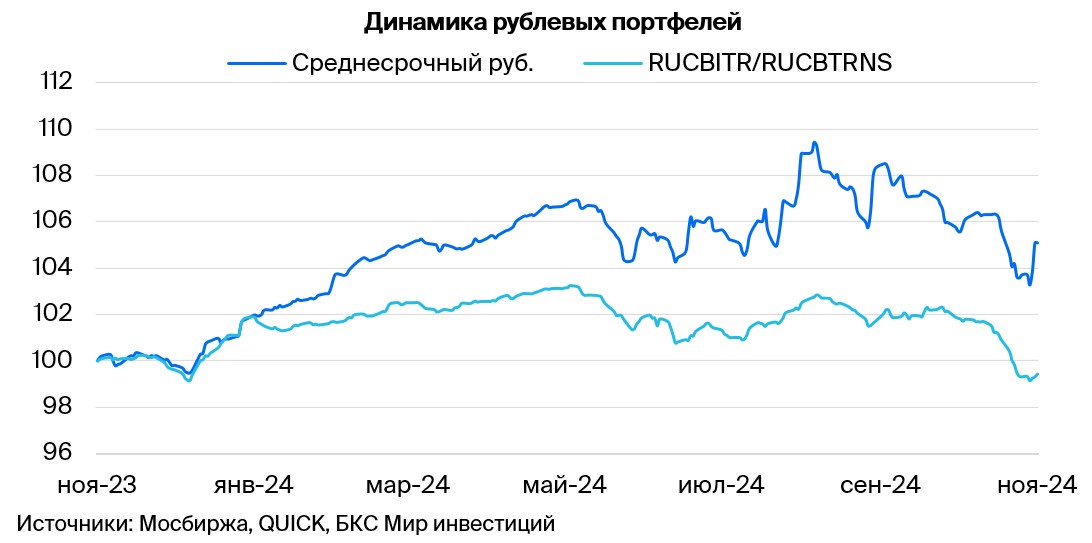

Сохраняем позитивный взгляд на долговой рынок в рублях. Состав портфеля не меняется.

Главное

• Ставка ЦБ — 21%, возможно повышение до 23% в декабре.

• Недельная инфляция — интрига недели, публикацию данных перенесли на вечер пятницы.

• Макродрайверы: рост портфелей кредитов в октябре ожидаем ниже, чем в сентябре, а PMI промышленности вышел в небольшой плюс, что умеренно негативно.

• Рубль порядка 97 за доллар — начал влиять на инфляцию, негативно.

• Нефть Urals около $70 за баррель — нейтрально.

• Внимание на ВУШ, Сэтл и Джи-групп с низким долгом.

В деталях

ЦБ не отступает от жесткой риторики, Росстат интригует рынок. В опубликованном «Резюме» Банк России подчеркнул приверженность жесткой денежно-кредитной политике (ДКП) и сохранил ястребиный настрой относительно ставки. Сохранение ключевой ставки на заседании в декабре будет возможно при существенном замедлении инфляции и дополнительных факторах для возвращения ее к цели. ЦБ подчеркнул, что вероятность повышения ставки высока, но не предопределена. Советник председателя ЦБ, Кирилл Тремасов, отметил, что шаг изменения ключевой ставки в 1% — минимально возможный. Публикация данных по инфляции перенесена на вечер пятницы — интрига недели.

Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенного снижения доходностей длинных ОФЗ с более чем 17% до 9–11%.

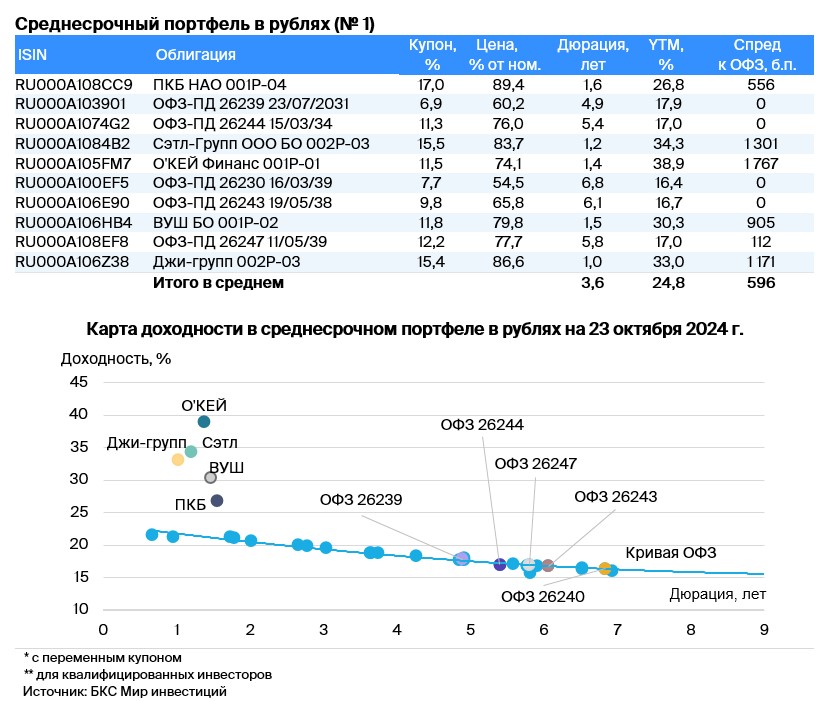

На фоне коррекции флоатеров выбираем эмитентов 2-го эшелона с низким долгом. Флоатеры корректируются, даже надежные. Это связано с кризисом ликвидности, то есть оттоком из фондов, и расширением кредитных спредов из-за отдельных эмитентов с очень высокой долговой нагрузкой и увеличения стоимости банковских вкладов. Обращаем внимание на облигации эмитентов 2-го эшелона с фиксированным купоном и доходностью до погашения (YTM) 30–34%.

Сэтл Групп — крупнейший девелопер на рынке Санкт-Петербурга c долей 22%. Компания входит в российский топ-5, характеризуется минимальными бизнес и финансовыми рисками. Кроме того, у Сэтл Групп показатель Чистый Долг/EBITDA составляет 0,4x — минимум среди девелоперов 2-го эшелона.

Доля рынка ВУШ по электросамокатам в России достигает 50%, также у компании низкий долг на конец I полугодия 2024 г. — 2х, более 60% под фиксированную ставку. Ожидаем снижения показателя до 1х в III квартале 2024 г. из-за сезонно самого сильного квартала.

Джи-групп — крупнейший девелопер в Татарстане с долей 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) у эмитента немного лучше, чем в среднем по рынку. Ожидаем доход за полгода свыше 15%.

Эмитенты

ПКБ — крупный, цифровой технологичный коллектор на российском рынке с долей 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес-профиль.

Выпуск ПКБ БО 001P-04 торгуется с доходностью на уровне облигаций с похожим рейтингом. Ожидаем доход по выпуску (переоценка тела + купон + реинвестирование) — 12% за полгода.

Доходность к погашению (YTM) — 26,8%.

Джи-групп — крупнейший девелопер в Татарстане с долей 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа 28%) немного лучше, чем в среднем по рынку. Ожидаем доход 17%+ за полгода.

Доходность к погашению (YTM) — 33%.

Сэтл Групп — крупнейший девелопер на рынке Санкт-Петербурга c долей 22%, входит в топ-5 в России. Бумаги компании стали жертвой распродажи облигаций всех девелоперов, хотя риски выглядят минимальными.

Прибыльность бизнеса лучше конкурентов, рентабельность EBITDA составляет 30–32% против 24–26% у конкурентов, долговая нагрузка минимальная среди всех девелоперов 2-го эшелона. Чистый Долг/EBITDA 0,4x, может погасить весь долг за полгода в идеальных условиях, а акционер — весь чистый долг компании из выплаченных дивидендов. Ожидаем доход 14%+ за полгода.

Доходность к погашению (YTM) — 34,3%.

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1% за полгода и 2–2,5% — за год, так как опережающие индикаторы (размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, индексы PMI указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,4% до 17,9%

ВУШ имеет долю рынка 50% в РФ по электросамокатам, а также низкий долг на конец I полугодия 2024 г. — 2х, свыше 60% под фиксированную ставку. Ожидаем снижения до 1х в III квартале 2024 г. из-за сезонно самого сильного квартала. График погашения долга благоприятный: по 4–4,5 млрд руб. в год, что в соответствии с нашим прогнозом составляет 80% от EBITDA за 2024 г. Потенциальный доход за полгода 17%+ — привлекательно.

Доходность к погашению (YTM) — 30,3%.

O’KЕЙ — стабильный продуктовый ритейлер, выигрывающий от инфляции и увеличивающий долю стабильного формата магазинов у дома «Да!» до 35% от выручки и EBITDA, остальное — менее привлекательный сегмент гипермаркетов.

Включили в портфель после сильного сокращения издержек и улучшения эффективности в I полугодии 2024 г., что позволит компании показать свободный денежный поток после уплаты процентов по долгу и налогов около 8 млрд руб. (12% от чистого долга) во II полугодии 2024 г. Кроме того, поможет сократить долговую нагрузку по показателю Чистый долг EBITDA до уровня около 2,8х по итогам 2024 г. Потенциальный доход за полгода 17%+ — привлекательно.

Доходность к погашению (YTM) — 38,9%.

Главное

• Ставка ЦБ — 21%, возможно повышение до 23% в декабре.

• Недельная инфляция — интрига недели, публикацию данных перенесли на вечер пятницы.

• Макродрайверы: рост портфелей кредитов в октябре ожидаем ниже, чем в сентябре, а PMI промышленности вышел в небольшой плюс, что умеренно негативно.

• Рубль порядка 97 за доллар — начал влиять на инфляцию, негативно.

• Нефть Urals около $70 за баррель — нейтрально.

• Внимание на ВУШ, Сэтл и Джи-групп с низким долгом.

В деталях

ЦБ не отступает от жесткой риторики, Росстат интригует рынок. В опубликованном «Резюме» Банк России подчеркнул приверженность жесткой денежно-кредитной политике (ДКП) и сохранил ястребиный настрой относительно ставки. Сохранение ключевой ставки на заседании в декабре будет возможно при существенном замедлении инфляции и дополнительных факторах для возвращения ее к цели. ЦБ подчеркнул, что вероятность повышения ставки высока, но не предопределена. Советник председателя ЦБ, Кирилл Тремасов, отметил, что шаг изменения ключевой ставки в 1% — минимально возможный. Публикация данных по инфляции перенесена на вечер пятницы — интрига недели.

Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенного снижения доходностей длинных ОФЗ с более чем 17% до 9–11%.

На фоне коррекции флоатеров выбираем эмитентов 2-го эшелона с низким долгом. Флоатеры корректируются, даже надежные. Это связано с кризисом ликвидности, то есть оттоком из фондов, и расширением кредитных спредов из-за отдельных эмитентов с очень высокой долговой нагрузкой и увеличения стоимости банковских вкладов. Обращаем внимание на облигации эмитентов 2-го эшелона с фиксированным купоном и доходностью до погашения (YTM) 30–34%.

Сэтл Групп — крупнейший девелопер на рынке Санкт-Петербурга c долей 22%. Компания входит в российский топ-5, характеризуется минимальными бизнес и финансовыми рисками. Кроме того, у Сэтл Групп показатель Чистый Долг/EBITDA составляет 0,4x — минимум среди девелоперов 2-го эшелона.

Доля рынка ВУШ по электросамокатам в России достигает 50%, также у компании низкий долг на конец I полугодия 2024 г. — 2х, более 60% под фиксированную ставку. Ожидаем снижения показателя до 1х в III квартале 2024 г. из-за сезонно самого сильного квартала.

Джи-групп — крупнейший девелопер в Татарстане с долей 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа — 28%) у эмитента немного лучше, чем в среднем по рынку. Ожидаем доход за полгода свыше 15%.

Эмитенты

ПКБ — крупный, цифровой технологичный коллектор на российском рынке с долей 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес-профиль.

Выпуск ПКБ БО 001P-04 торгуется с доходностью на уровне облигаций с похожим рейтингом. Ожидаем доход по выпуску (переоценка тела + купон + реинвестирование) — 12% за полгода.

Доходность к погашению (YTM) — 26,8%.

Джи-групп — крупнейший девелопер в Татарстане с долей 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа 28%) немного лучше, чем в среднем по рынку. Ожидаем доход 17%+ за полгода.

Доходность к погашению (YTM) — 33%.

Сэтл Групп — крупнейший девелопер на рынке Санкт-Петербурга c долей 22%, входит в топ-5 в России. Бумаги компании стали жертвой распродажи облигаций всех девелоперов, хотя риски выглядят минимальными.

Прибыльность бизнеса лучше конкурентов, рентабельность EBITDA составляет 30–32% против 24–26% у конкурентов, долговая нагрузка минимальная среди всех девелоперов 2-го эшелона. Чистый Долг/EBITDA 0,4x, может погасить весь долг за полгода в идеальных условиях, а акционер — весь чистый долг компании из выплаченных дивидендов. Ожидаем доход 14%+ за полгода.

Доходность к погашению (YTM) — 34,3%.

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1% за полгода и 2–2,5% — за год, так как опережающие индикаторы (размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, индексы PMI указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 16,4% до 17,9%

ВУШ имеет долю рынка 50% в РФ по электросамокатам, а также низкий долг на конец I полугодия 2024 г. — 2х, свыше 60% под фиксированную ставку. Ожидаем снижения до 1х в III квартале 2024 г. из-за сезонно самого сильного квартала. График погашения долга благоприятный: по 4–4,5 млрд руб. в год, что в соответствии с нашим прогнозом составляет 80% от EBITDA за 2024 г. Потенциальный доход за полгода 17%+ — привлекательно.

Доходность к погашению (YTM) — 30,3%.

O’KЕЙ — стабильный продуктовый ритейлер, выигрывающий от инфляции и увеличивающий долю стабильного формата магазинов у дома «Да!» до 35% от выручки и EBITDA, остальное — менее привлекательный сегмент гипермаркетов.

Включили в портфель после сильного сокращения издержек и улучшения эффективности в I полугодии 2024 г., что позволит компании показать свободный денежный поток после уплаты процентов по долгу и налогов около 8 млрд руб. (12% от чистого долга) во II полугодии 2024 г. Кроме того, поможет сократить долговую нагрузку по показателю Чистый долг EBITDA до уровня около 2,8х по итогам 2024 г. Потенциальный доход за полгода 17%+ — привлекательно.

Доходность к погашению (YTM) — 38,9%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба