11 ноября 2024 БКС Экспресс

Приход Трампа к власти может оказать нейтральное влияние на цены на нефть в ближайшее время, но негативно скажется на горизонте 3–5 лет. Тем не менее после недавней коррекции рынка мы повышаем наши взгляды на семь акций в нефтегазовом секторе с «Нейтрального» до «Позитивного», а также улучшаем взгляд на весь сектор до «Позитивного».

Главное

• Приход к власти Трампа и его администрации краткосрочно нейтрален для цен на нефть, но в долгосрочной перспективе возможно давление.

• Если политика Трампа поможет снизить инфляцию и приведет к росту экономики, доллар может сильно укрепиться.

• С учетом изменений цен на нефть и курса рубля мы пересмотрели «простую модель оценки» российских нефтяных компаний: цены на нефть гораздо важнее курса рубля.

• Как ни странно, более высокие цены на нефть и слабый рубль могут снизить маржу переработки (в сегменте добычи обратная ситуация).

• В целом более дорогая нефть и слабый рубль все же позитивны для нефтяников.

• Чуть повышаем прогнозы внутренних цен на нефтепродукты и, как следствие, целевые цены.

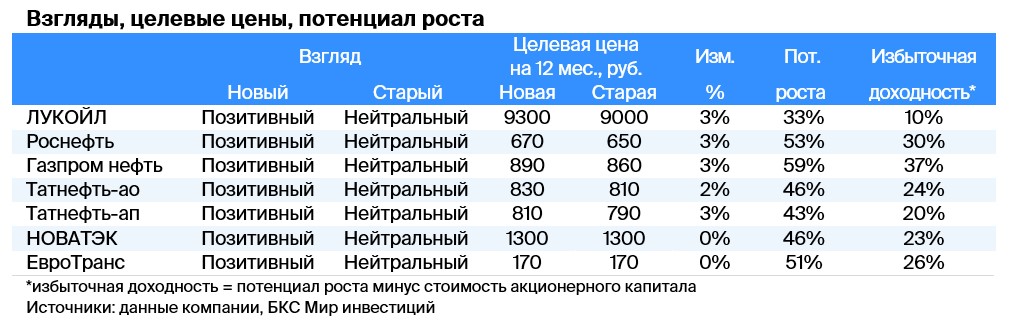

• Улучшаем наши взгляды на семь акций после коррекции рынка: ЛУКОЙЛ (+1% за месяц), Роснефть (-11%), Газпром нефть (-23%), Татнефть-ао (-12%), Татнефть-ап (-12%), НОВАТЭК (-11%), ЕвроТранс (-23%).

• Улучшаем взгляд на сектор с «Нейтрального» до «Позитивного».

В деталях

Победа Трампа — нейтрально для цен на нефть краткосрочно, но негативно в дальнейшем

Эффект со стороны предложения

После победы Дональда Трампа на президентских выборах в США внимание переключается на потенциальное влияние его администрации, в частности, на нефтегазовые рынки.

На наш взгляд, энергетическую политику Трампа лучше всего отражает лозунг «бури, детка, бури».

Лозунг означает две цели: обеспечить энергетическую независимость США, то есть не полагаться на импорт ключевых источников энергии из потенциально недружественных стран, и снизить стоимость энергии для американских потребителей.

В идеале такая политика должна способствовать улучшению торгового баланса страны и росту экономики напрямую за счет увеличения числа рабочих мест в нефтегазовой промышленности, а также косвенно — благодаря снижению производственных затрат в энергоемких отраслях и замедлению инфляции.

С практической точки зрения администрация президента мало что может сделать в первые шесть месяцев, чтобы напрямую повлиять на добычу нефти. Да, она может возобновить или ускорить процесс получения разрешений на бурение шельфа в Мексиканском заливе.

Кроме того, администрация может сократить бюрократические проволочки для бурильщиков на основных нефтегазовых месторождениях, особенно на федеральных землях, и запустить бурение более чем на половине территории Национального нефтяного заказника на Аляске, которое было заблокировано в первые дни работы администрации Джо Байдена. Аналогично Трамп, по всей видимости, быстро отменит введенный Байденом мораторий на новые проекты по производству СПГ.

Однако потребуется от нескольких месяцев до нескольких лет, прежде чем эти действия обеспечат новые объемы добычи нефти. Месторождения сланцевой нефти в США в основном регулируются на уровне штатов, а не на федеральном. Техас и Северная Дакота, например, уже демонстрируют сильный интерес к высокому уровню добычи нефти и газа. На федеральных землях на суше ведется сравнительно небольшая добыча.

Добыча нефти на шельфе — это многолетний процесс, и получение лицензии сегодня обеспечит новые объемы в лучшем случае через 3–5 лет. Кроме того, даже если США начнут вырабатывать очень большие стратегические запасы нефти на суше на Аляске, первая партия, скорее всего, появится не раньше, чем через 4–5 лет.

Это не означает, что избрание Трампа не окажет никакого влияния на производство в США. Поскольку администрация Трампа настроена дружелюбнее к энергетической отрасли, риск реализации новых проектов, почти наверняка, снизится, а советы директоров американских нефтяных компаний, скорее всего, будут больше склонны утверждать новые инвестиционные программы при прочих равных условиях.

Первыми под позитивное влияние попадут сланцевые месторождения. Компании могут ускорить бурение на сланцевых участках в относительно короткие сроки. Это означает рост добычи через 3–6 месяцев, особенно если цены на нефть останутся на текущем уровне или будут выше.

Эффект со стороны спроса

Необходимо выделить два разных эффекта в части краткосрочного спроса на нефть и газ в связи с экономической политикой. В ходе предвыборной кампании Трамп активно говорил о необходимости роста экономики США, и результаты, достигнутые в первые три года его первого срока, дают определенную почву для оптимизма в этом вопросе.

Тем не менее мы считаем, что слабости американской экономики недостаточно освещены, и даже для самой эффективной экономической политики может потребоваться несколько кварталов, чтобы начать приносить ощутимые результаты.

В лучшем случае в ближайшие 12 месяцев ситуация стабилизируется, инфляция замедлится, а бизнес получит необходимую уверенность в будущем экономическом росте, чтобы стимулировать инвестиции. Таким образом, немедленное повышение спроса представляется маловероятным.

В долгосрочной перспективе, если экономическая политика президента Трампа, направленная на стимулирование экономического роста, будет иметь успех как в 2017–2019 гг., спрос в США может заметно вырасти.

Также необходимо учитывать влияние предвыборных обещаний Трампа об агрессивном использовании тарифов для улучшения экономики США за счет Китая и других стран. Трамп, вероятно, будет также угрожать тарифами для достижения других целей, например, для стимулирования сотрудничества с Мексикой по вопросам иммиграции, но это вряд ли окажет заметное влияние на спрос на нефть и газ.

Поскольку Китай в настоящее время является вторым крупнейшим потребителем нефти в мире и крупнейшим ее импортером, замедление роста спроса в этой стране, стагнация или даже снижение, могут нивелировать любое повышение спроса в США.

Однако мы считаем, что здоровый рост экономики США скорее приведет к сценарию «прилив поднимает все лодки» даже при повышении тарифных барьеров, и спрос на нефть на горизонте 1–4 лет может оказаться выше, чем можно было бы ожидать.

Более низкие цены на нефть в долларах США, более высокие — в других валютах

Показательно, что первой реакцией доллара США после подтверждения победы Трампа в среду стало его повсеместное укрепление. Считаем, что это, скорее всего, связано с влиянием описанной выше политики.

Более сильная экономика США отчасти благодаря переносу производства в страну через тарифный протекционизм (даже если угрозы не реализуются) предполагает укрепление доллара по отношению к другим валютам, включая рубль. Это приведет к снижению цены на нефть в долларовом выражении при ее удорожании в евро, рублях и других валютах.

Проверяем чувствительность к потенциальному влиянию

Возможные последствия экономической политики президента Трампа во время его второго срока, конечно, не гарантированы. Одна и та же экономическая политика, проводимая в разное время и в разных макроэкономических условиях, может дать разные результаты. Тем не менее цены на нефть и курс рубля, безусловно, очень важны для российских нефтедобывающих компаний.

Ниже мы покажем, почему, по нашему мнению, цены на нефть должны гораздо больше беспокоить инвесторов, чем курс рубля к доллару.

Для российских нефтяников цены на нефть гораздо важнее валютных курсов

За последние 25 лет цены на нефть и курс рубля к доллару были нестабильны, и оба эти фактора играют важную роль в прибыльности российских нефтяных компаний. Однако изменения в российском налоговом кодексе на протяжении многих лет постепенно снижали значимость рубля для интегрированного бизнеса (добыча, переработка и сбыт).

В частности, принятые в конце прошлого десятилетия меры по введению так называемых демпферных платежей, обратных акцизов и целевых внутренних цен реализации нефтепродуктов по большей части устранили влияние рубля на внутренние цены реализации нефтепродуктов в рублях, но привели к обратному эффекту на рентабельность в долларовом выражении.

Дело в том, что ослабление рубля может снизить операционные затраты на добычу в долларовом выражении и, таким образом, несколько повысить рентабельность, но оно по факту снижает маржу переработки в долларах.

Кроме того, введение фискального правила в 2017 г. и переход к более прямому контролю валютных рынков в 2023 г. значительно уменьшили волатильность рубля, по крайней мере в части реакции на колебания цен на нефть.

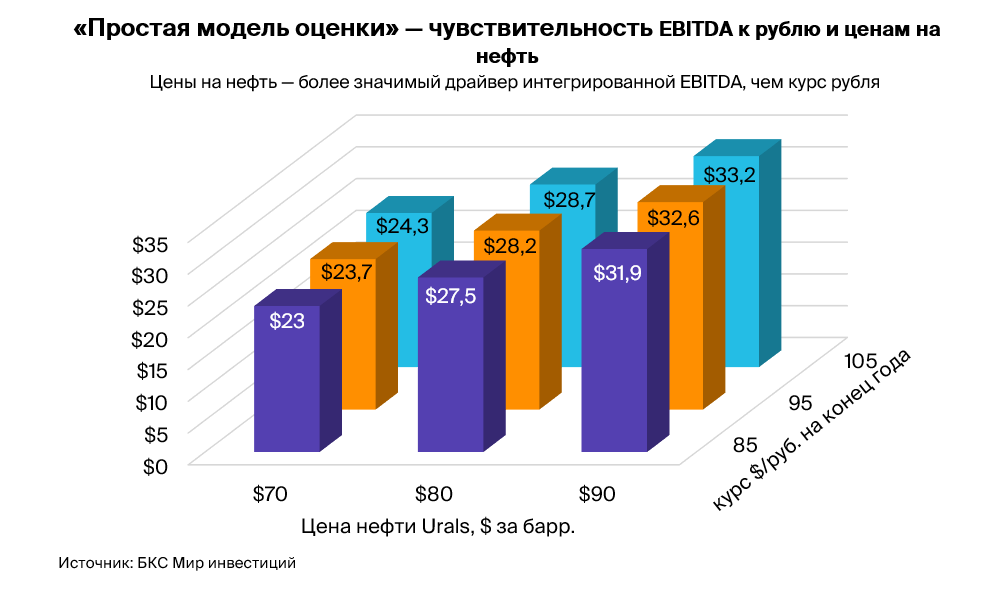

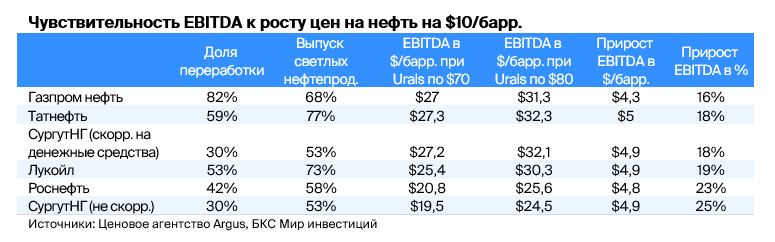

Результаты нашей модели показаны на графике выше. Становится ясно, что колебания цен на нефть гораздо важнее, чем аналогичная динамика рубля. Фактически рост цен на нефть на 1% оказывает на интегрированную EBITDA в 4,6 раза большее влияние, чем ослабление рубля на 1%.

• Ослабление рубля на 10,5%, или 10 руб. за доллар, с 95 до 105 руб. за доллар, может увеличить интегрированную EBITDA на 2,4%, или $0,6 за добытый баррель, с $23,7 до $24,3 за баррель при цене нефти Urals в $70 за баррель.

• Напротив, повышение цены на нефть Urals на 14%, или $10 за баррель, с $70 до $80 за баррель, увеличит общую EBITDA на 19%, или $4,5 за баррель, с $23,7 до $28,2 за баррель при курсе 95 руб. за доллар.

• Если скорректировать рост цен на нефть на те же 10,5% в рублях, то повышение цен на нефть с $70 до $77,3 за баррель увеличит интегрированную EBITDA на 11%, с $23,7 до $26,3 за баррель (на графике не показано), что в 4,6 раза превышает эффект от аналогичного ослабления рубля.

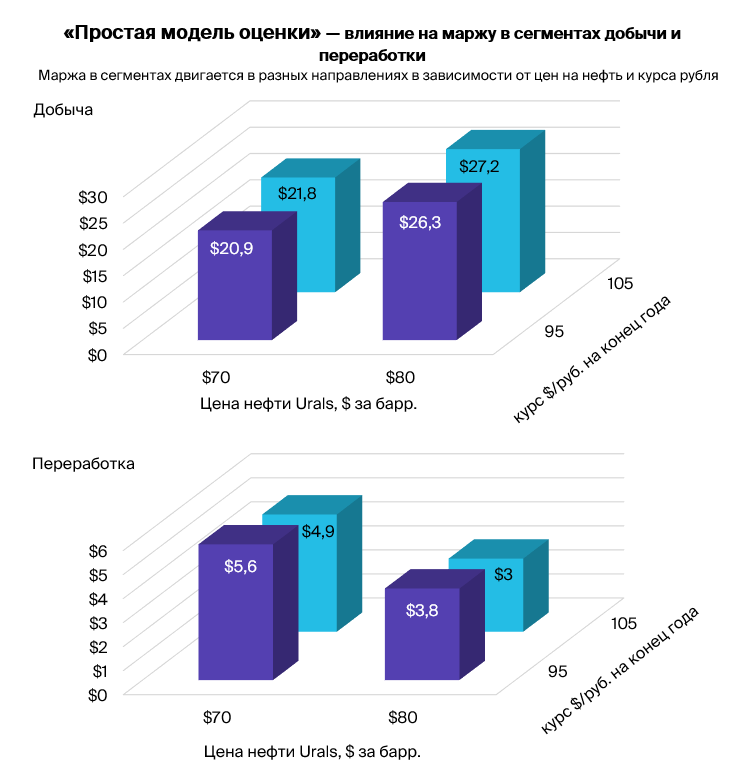

Цены на нефть и курс рубля оказывают противоположный эффект на рентабельность в добыче и переработке

Влияние цен на нефть на прибыль в нефтепереработке может удивить

Да, в графиках выше ошибки нет: рост цен на нефть повышает рентабельность добывающих компаний, но у нефтеперерабатывающих — снижает. Корреляция в сегменте добычи прямая, а в переработке — обратная.

Рост цен на нефть повышает выручку добывающих компаний, что частично нивелируется увеличением налога на добычу полезных ископаемых (НДПИ). Он устанавливается по формуле, привязанной к цене Urals с лагом (отставанием) в 1 месяц. Нефтяники сейчас больше зависят от цен на нефть и меньше от рубля, чем ранее.

В основном это стало следствием массового перехода на режим налогообложения НДД (налог на добавленный доход). Еще одной причиной стала растущая зарегулированность нефтепереработки в РФ.

До 2015 г. рост цен на нефть на $10 за баррель привел бы к увеличению налогов на добычу и экспортных пошлин более чем на 80%. В результате рентабельность самих компаний повысилась бы менее чем на $2, или 20%. Но вследствие роста цен рубль бы, безусловно, укрепился, что съело бы около 25–50% роста рентабельности.

Другими словами, сочетание налогового режима с недостаточно зарегулированной торговлей в рубле сводило на нет большую часть изменения рентабельности российских интегрированных нефтяных компаний, как минимум, в долларах.

Увеличение налоговых льгот на отдельных месторождениях с 2015 г. постепенно сделало компании более чувствительными к ценам на нефть. Но с 2022 г. картина поменялась. Сейчас, по нашим оценкам, при повышении цен на $10 за баррель налоги на добычу возрастут примерно на $5 за баррель (с января 2024 г. РФ отменила экспортные пошлины на нефть и нефтепродукты). Это предполагает рост рентабельности нефтяных компаний примерно на те же $5 за баррель.

Но с 2018 г. рубль стал гораздо менее чувствительным к ценам на нефть с введением бюджетного правила. Оно неплохо сработало и нейтрализовало большую часть любого возможного притока долларов вследствие роста цен на сырье.

При повышении цен увеличивается рентабельность переработки в долларах США на баррель. Увеличение цен на внешних рынках требует от российских нефтеперерабатывающих компаний выплачивать большую сумму за исходное сырье, даже если половина продаж обычно приходится на российский рынок, где цены для конечных потребителей зафиксированы в рублях.

Рост выручки не полностью перекрывает увеличение расходов, и рентабельность снижается. Да, сокращение рентабельности компенсируется увеличением демпферных выплат государства нефтяным компаниям (во время роста цен на нефть в мире, чтобы они не повышали цены внутри страны). Эти выплаты ограничивают негативные последствия такого сценария, но по умолчанию лишь частично компенсируют просадку рентабельности.

Эффект изменения курса рубля в нефтепереработке также противоположный. Эффект ослабления рубля на EBITDA нефтеперабатывающих компаний похож на влияние изменения цен на нефть. Слабый рубль выгоден нефтедобытчикам, но негативен для нефтепереработки и наоборот.

Опять-таки почти половина продаж нефтепродуктов в РФ осуществляется по довольно стабильным ценам в рублях. Но в относительных показателях курс рубля важнее для рентабельности в переработке, чем в добыче.

Некоторые аспекты влияния на инвестиции в добыче и переработке

Влияние курса рубля на инвестиции в добыче выше, чем может показаться

Обменный курс также играет значительную роль и в других аспектах нефтедобычи, о которых мы пока не говорили. Ослабление российской валюты влияет на срок окупаемости новых скважин и месторождений.

Падение стоимости рубля не увеличивает стоимость экспорта нефти в рублевом выражении, но фиксирует рублевые расходы на разработку новых скважин. Такая ситуация становится мощным импульсом к росту доходности с новых скважин.

Повышение сложности переработки все равно окупает затраченные усилия

Согласно нашей модели, снижение доли мазута с 35% в общем объеме производства до 25% при соответствующем повышении бензина и дизеля, например, за счет установки гидрокрекинга, может вдвое увеличить рентабельность переработки среднего российского НПЗ на $3–6 за баррель при цене на нефть на уровне $70 за баррель.

Что «простая модель» говорит нам об инвестициях в акции российских нефтяных компаний

Акции российских нефтяных компаний волатильнее при изменении цен на нефть, чем до кризиса. Но они менее волатильны при изменении курса рубля, за исключением Сургутнефтегаза из-за уникальности влияния курсовых разниц на «кубышку» компании в размере $65 млрд. Это основной вывод из нашего анализа.

Как в целом, так и после октябрьской коррекции фондового рынка мы вновь считаем бумаги российских нефтяных компаний недооцененными. В этом отчете улучшаем взгляд на акции 7 компаний с «Нейтрального» до «Позитивного».

Стоит сделать оговорку: наша модель предполагает сохранение цен на нефть (Brent) на уровне $70 за баррель до конца 2025 г. (прогноз), если рубль будет торговаться в пределах 94–97 руб. за доллар США. При значительном снижении цен на нефть по сравнению с нашими допущениями дела в секторе, конечно, будут обстоять хуже, чем предполагает наш «Позитивный» взгляд.

Очевидно, если инвесторы оптимистично смотрят на цены на нефть, они должны приобретать в свои портфели акции нефтяников. Но «простая модель» российского нефтяного рынка позволяет нам детальнее подойти к этому вопросу и давать менее очевидные рекомендации.

Компаниям лучше иметь НПЗ с более глубокой переработкой, поскольку это увеличивает общую прибыль, получаемую с каждого барреля добытой нефти. Противоположная динамика маржи в нефтепереработке относительно нефтедобычи может быть привлекательна с точки зрения амортизации шока.

Все же быки нефтяного рынка могут отдавать предпочтение акциям компаний с высокой долей добычи. Из-за отрицательной корреляции роста цен на нефть и рентабельности переработки чем меньше у компании доли переработки относительно добычи, тем больше на нее влияет рост цен на нефть.

Кроме того, если инвесторы ждут ослабления рубля, то им лучше наращивать свои позиции в бумагах нефтяных компаний. Все же чувствительность к этому фактору довольно низкая, а отыграть сценарий слабого рубля можно будет лучше через акции других экспортеров, возможно в металлургии.

Конечно, слабый рубль дает мощный импульс к росту прибыли Сургутнефтегаза за счет прибыли от курсовых разниц на «кубышку» компании в размере $65 млрд. В годы слабой национальной валюты это может подстегнуть рост дивидендов по привилегированным акциям, что, возможно, сделает бумагу очень привлекательной для рублевых медведей, несмотря на наш «Негативный» взгляд на нее.

Ключевые изменения прогнозов, наши оценки против консенсуса

В таблицах ниже приведены наши новые прогнозы прибыли, наши предыдущие оценки и последние консенсус-прогнозы Санкт-Петербургской международной товарно-сырьевой биржи (СПбМТСБ). Цифры в целом говорят сами за себя, но вот что стоит отметить:

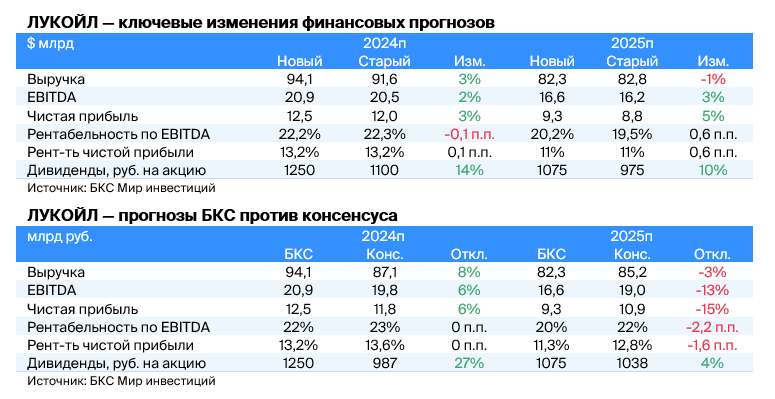

• ЛУКОЙЛ: слегка подняли оценки прибыли на 2024–2025 гг., поскольку умеренно улучшили прогнозы внутренних цен на продукцию компании. Мы на 6% оптимистичнее консенсуса на 2024 г., но на 13–15% консервативнее на 2025 г.

Скорее всего, дело в то том, что мы ждем более низкой цены нефти в следующем году: $70 за баррель Brent. При этом наши ожидания дивидендов почти совпадают с рынком на оба года: 1075–1250 руб. на акцию.

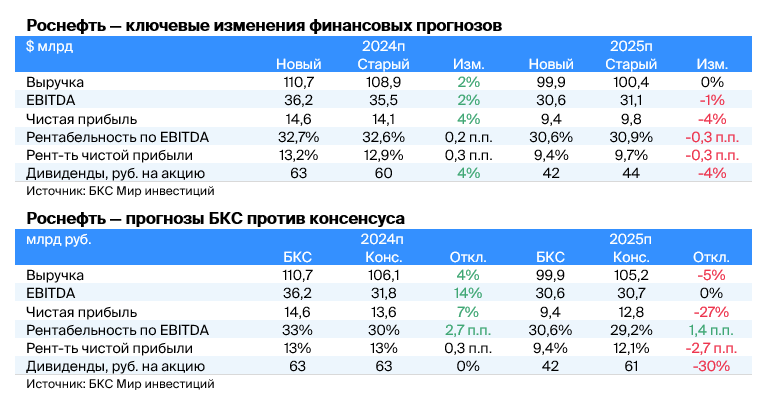

• Роснефть: как и для ЛУКОЙЛа, мы немного повысили прогнозы на 2024 г., скорректировав ожидания стоимости нефти. Наши прогнозы по финансовым показателям оптимистичнее консенсуса в 2024 г., но прогноз на 2025 г. выглядит более консервативным.

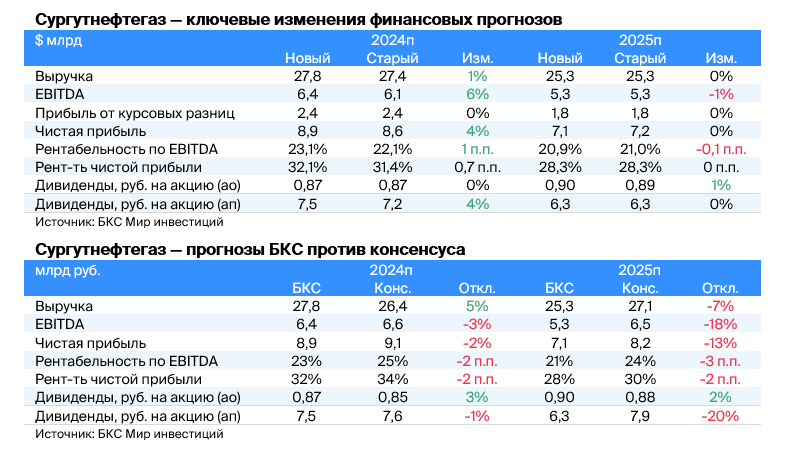

• Сургутнефтегаз: ожидаем, что прибыль компании вырастет минимально. В отличие от других компаний сектора, у Сургутнефтегаза относительно небольшая доля нефтепереработки по сравнению с добычей. Наши оценки на 2025 г. значительно отстают от консенсуса, что, вероятно, связано с нашими консервативными прогнозами цен на нефть.

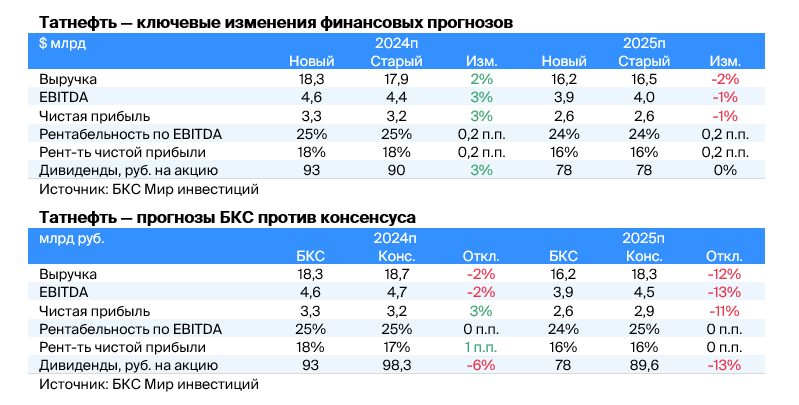

• Татнефть: ждем небольшого роста прибыли и дивидендов в 2024 г. В целом наши оценки совпадают с консенсусом на 2024 г., но значительно ниже на 2025 г. Вероятно, наши прогнозы цен на нефть консервативнее, чем у рынка.

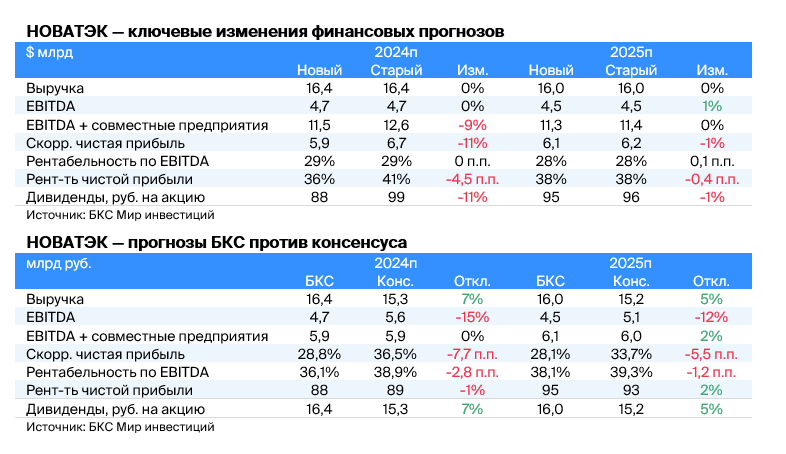

• НОВАТЭК: минимально поменяли прогнозы на оба года. Мы консервативнее рынка по EBITDA, но совпадаем или немного опережаем по чистой прибыли и дивидендам.

• ЕвроТранс: здесь мы не поменяли прогнозы, а в консенсусе СПбМТСБ недостаточно оценок для адекватного сравнения.

Улучшаем взгляд на семь бумаг

Мы улучшили взгляд на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса. Основная причина — падение котировок этих компаний за последние шесть недель. Еще мы немного повысили целевые цены нефтяников по модели дисконтирования дивидендных выплат (DDM) — вплоть до 5%.

В итоге мы сейчас в основном придерживаемся «Позитивных» взглядов на сектор. «Нейтральных» взглядов у нас нет, а «Негативные» — только на привилегированные и обыкновенные акции Сургутнефтегаза, а также на обыкновенные акции Башнефти.

В итоге мы повышаем взгляды на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса с «Нейтрального» до «Позитивного», а также меняем целевые цены:

• ЛУКОЙЛ: повышаем целевую цену на 3%, до 9300 руб. за акцию.

• Роснефть: повышаем целевую цену на 3%, до 670 руб.

• Газпром нефть: повышаем целевую цену на 3%, до 890 руб.

• Татнефть: повышаем целевую цену на 2% до 830 руб. за обыкновенную акцию, и на 3%, до 810 руб. — за привилегированную.

• НОВАТЭК: сохраняем целевую цену 1300 руб.

• ЕвроТранс: целевая цена остается прежней — 170 руб.

Главное

• Приход к власти Трампа и его администрации краткосрочно нейтрален для цен на нефть, но в долгосрочной перспективе возможно давление.

• Если политика Трампа поможет снизить инфляцию и приведет к росту экономики, доллар может сильно укрепиться.

• С учетом изменений цен на нефть и курса рубля мы пересмотрели «простую модель оценки» российских нефтяных компаний: цены на нефть гораздо важнее курса рубля.

• Как ни странно, более высокие цены на нефть и слабый рубль могут снизить маржу переработки (в сегменте добычи обратная ситуация).

• В целом более дорогая нефть и слабый рубль все же позитивны для нефтяников.

• Чуть повышаем прогнозы внутренних цен на нефтепродукты и, как следствие, целевые цены.

• Улучшаем наши взгляды на семь акций после коррекции рынка: ЛУКОЙЛ (+1% за месяц), Роснефть (-11%), Газпром нефть (-23%), Татнефть-ао (-12%), Татнефть-ап (-12%), НОВАТЭК (-11%), ЕвроТранс (-23%).

• Улучшаем взгляд на сектор с «Нейтрального» до «Позитивного».

В деталях

Победа Трампа — нейтрально для цен на нефть краткосрочно, но негативно в дальнейшем

Эффект со стороны предложения

После победы Дональда Трампа на президентских выборах в США внимание переключается на потенциальное влияние его администрации, в частности, на нефтегазовые рынки.

На наш взгляд, энергетическую политику Трампа лучше всего отражает лозунг «бури, детка, бури».

Лозунг означает две цели: обеспечить энергетическую независимость США, то есть не полагаться на импорт ключевых источников энергии из потенциально недружественных стран, и снизить стоимость энергии для американских потребителей.

В идеале такая политика должна способствовать улучшению торгового баланса страны и росту экономики напрямую за счет увеличения числа рабочих мест в нефтегазовой промышленности, а также косвенно — благодаря снижению производственных затрат в энергоемких отраслях и замедлению инфляции.

С практической точки зрения администрация президента мало что может сделать в первые шесть месяцев, чтобы напрямую повлиять на добычу нефти. Да, она может возобновить или ускорить процесс получения разрешений на бурение шельфа в Мексиканском заливе.

Кроме того, администрация может сократить бюрократические проволочки для бурильщиков на основных нефтегазовых месторождениях, особенно на федеральных землях, и запустить бурение более чем на половине территории Национального нефтяного заказника на Аляске, которое было заблокировано в первые дни работы администрации Джо Байдена. Аналогично Трамп, по всей видимости, быстро отменит введенный Байденом мораторий на новые проекты по производству СПГ.

Однако потребуется от нескольких месяцев до нескольких лет, прежде чем эти действия обеспечат новые объемы добычи нефти. Месторождения сланцевой нефти в США в основном регулируются на уровне штатов, а не на федеральном. Техас и Северная Дакота, например, уже демонстрируют сильный интерес к высокому уровню добычи нефти и газа. На федеральных землях на суше ведется сравнительно небольшая добыча.

Добыча нефти на шельфе — это многолетний процесс, и получение лицензии сегодня обеспечит новые объемы в лучшем случае через 3–5 лет. Кроме того, даже если США начнут вырабатывать очень большие стратегические запасы нефти на суше на Аляске, первая партия, скорее всего, появится не раньше, чем через 4–5 лет.

Это не означает, что избрание Трампа не окажет никакого влияния на производство в США. Поскольку администрация Трампа настроена дружелюбнее к энергетической отрасли, риск реализации новых проектов, почти наверняка, снизится, а советы директоров американских нефтяных компаний, скорее всего, будут больше склонны утверждать новые инвестиционные программы при прочих равных условиях.

Первыми под позитивное влияние попадут сланцевые месторождения. Компании могут ускорить бурение на сланцевых участках в относительно короткие сроки. Это означает рост добычи через 3–6 месяцев, особенно если цены на нефть останутся на текущем уровне или будут выше.

Эффект со стороны спроса

Необходимо выделить два разных эффекта в части краткосрочного спроса на нефть и газ в связи с экономической политикой. В ходе предвыборной кампании Трамп активно говорил о необходимости роста экономики США, и результаты, достигнутые в первые три года его первого срока, дают определенную почву для оптимизма в этом вопросе.

Тем не менее мы считаем, что слабости американской экономики недостаточно освещены, и даже для самой эффективной экономической политики может потребоваться несколько кварталов, чтобы начать приносить ощутимые результаты.

В лучшем случае в ближайшие 12 месяцев ситуация стабилизируется, инфляция замедлится, а бизнес получит необходимую уверенность в будущем экономическом росте, чтобы стимулировать инвестиции. Таким образом, немедленное повышение спроса представляется маловероятным.

В долгосрочной перспективе, если экономическая политика президента Трампа, направленная на стимулирование экономического роста, будет иметь успех как в 2017–2019 гг., спрос в США может заметно вырасти.

Также необходимо учитывать влияние предвыборных обещаний Трампа об агрессивном использовании тарифов для улучшения экономики США за счет Китая и других стран. Трамп, вероятно, будет также угрожать тарифами для достижения других целей, например, для стимулирования сотрудничества с Мексикой по вопросам иммиграции, но это вряд ли окажет заметное влияние на спрос на нефть и газ.

Поскольку Китай в настоящее время является вторым крупнейшим потребителем нефти в мире и крупнейшим ее импортером, замедление роста спроса в этой стране, стагнация или даже снижение, могут нивелировать любое повышение спроса в США.

Однако мы считаем, что здоровый рост экономики США скорее приведет к сценарию «прилив поднимает все лодки» даже при повышении тарифных барьеров, и спрос на нефть на горизонте 1–4 лет может оказаться выше, чем можно было бы ожидать.

Более низкие цены на нефть в долларах США, более высокие — в других валютах

Показательно, что первой реакцией доллара США после подтверждения победы Трампа в среду стало его повсеместное укрепление. Считаем, что это, скорее всего, связано с влиянием описанной выше политики.

Более сильная экономика США отчасти благодаря переносу производства в страну через тарифный протекционизм (даже если угрозы не реализуются) предполагает укрепление доллара по отношению к другим валютам, включая рубль. Это приведет к снижению цены на нефть в долларовом выражении при ее удорожании в евро, рублях и других валютах.

Проверяем чувствительность к потенциальному влиянию

Возможные последствия экономической политики президента Трампа во время его второго срока, конечно, не гарантированы. Одна и та же экономическая политика, проводимая в разное время и в разных макроэкономических условиях, может дать разные результаты. Тем не менее цены на нефть и курс рубля, безусловно, очень важны для российских нефтедобывающих компаний.

Ниже мы покажем, почему, по нашему мнению, цены на нефть должны гораздо больше беспокоить инвесторов, чем курс рубля к доллару.

Для российских нефтяников цены на нефть гораздо важнее валютных курсов

За последние 25 лет цены на нефть и курс рубля к доллару были нестабильны, и оба эти фактора играют важную роль в прибыльности российских нефтяных компаний. Однако изменения в российском налоговом кодексе на протяжении многих лет постепенно снижали значимость рубля для интегрированного бизнеса (добыча, переработка и сбыт).

В частности, принятые в конце прошлого десятилетия меры по введению так называемых демпферных платежей, обратных акцизов и целевых внутренних цен реализации нефтепродуктов по большей части устранили влияние рубля на внутренние цены реализации нефтепродуктов в рублях, но привели к обратному эффекту на рентабельность в долларовом выражении.

Дело в том, что ослабление рубля может снизить операционные затраты на добычу в долларовом выражении и, таким образом, несколько повысить рентабельность, но оно по факту снижает маржу переработки в долларах.

Кроме того, введение фискального правила в 2017 г. и переход к более прямому контролю валютных рынков в 2023 г. значительно уменьшили волатильность рубля, по крайней мере в части реакции на колебания цен на нефть.

Результаты нашей модели показаны на графике выше. Становится ясно, что колебания цен на нефть гораздо важнее, чем аналогичная динамика рубля. Фактически рост цен на нефть на 1% оказывает на интегрированную EBITDA в 4,6 раза большее влияние, чем ослабление рубля на 1%.

• Ослабление рубля на 10,5%, или 10 руб. за доллар, с 95 до 105 руб. за доллар, может увеличить интегрированную EBITDA на 2,4%, или $0,6 за добытый баррель, с $23,7 до $24,3 за баррель при цене нефти Urals в $70 за баррель.

• Напротив, повышение цены на нефть Urals на 14%, или $10 за баррель, с $70 до $80 за баррель, увеличит общую EBITDA на 19%, или $4,5 за баррель, с $23,7 до $28,2 за баррель при курсе 95 руб. за доллар.

• Если скорректировать рост цен на нефть на те же 10,5% в рублях, то повышение цен на нефть с $70 до $77,3 за баррель увеличит интегрированную EBITDA на 11%, с $23,7 до $26,3 за баррель (на графике не показано), что в 4,6 раза превышает эффект от аналогичного ослабления рубля.

Цены на нефть и курс рубля оказывают противоположный эффект на рентабельность в добыче и переработке

Влияние цен на нефть на прибыль в нефтепереработке может удивить

Да, в графиках выше ошибки нет: рост цен на нефть повышает рентабельность добывающих компаний, но у нефтеперерабатывающих — снижает. Корреляция в сегменте добычи прямая, а в переработке — обратная.

Рост цен на нефть повышает выручку добывающих компаний, что частично нивелируется увеличением налога на добычу полезных ископаемых (НДПИ). Он устанавливается по формуле, привязанной к цене Urals с лагом (отставанием) в 1 месяц. Нефтяники сейчас больше зависят от цен на нефть и меньше от рубля, чем ранее.

В основном это стало следствием массового перехода на режим налогообложения НДД (налог на добавленный доход). Еще одной причиной стала растущая зарегулированность нефтепереработки в РФ.

До 2015 г. рост цен на нефть на $10 за баррель привел бы к увеличению налогов на добычу и экспортных пошлин более чем на 80%. В результате рентабельность самих компаний повысилась бы менее чем на $2, или 20%. Но вследствие роста цен рубль бы, безусловно, укрепился, что съело бы около 25–50% роста рентабельности.

Другими словами, сочетание налогового режима с недостаточно зарегулированной торговлей в рубле сводило на нет большую часть изменения рентабельности российских интегрированных нефтяных компаний, как минимум, в долларах.

Увеличение налоговых льгот на отдельных месторождениях с 2015 г. постепенно сделало компании более чувствительными к ценам на нефть. Но с 2022 г. картина поменялась. Сейчас, по нашим оценкам, при повышении цен на $10 за баррель налоги на добычу возрастут примерно на $5 за баррель (с января 2024 г. РФ отменила экспортные пошлины на нефть и нефтепродукты). Это предполагает рост рентабельности нефтяных компаний примерно на те же $5 за баррель.

Но с 2018 г. рубль стал гораздо менее чувствительным к ценам на нефть с введением бюджетного правила. Оно неплохо сработало и нейтрализовало большую часть любого возможного притока долларов вследствие роста цен на сырье.

При повышении цен увеличивается рентабельность переработки в долларах США на баррель. Увеличение цен на внешних рынках требует от российских нефтеперерабатывающих компаний выплачивать большую сумму за исходное сырье, даже если половина продаж обычно приходится на российский рынок, где цены для конечных потребителей зафиксированы в рублях.

Рост выручки не полностью перекрывает увеличение расходов, и рентабельность снижается. Да, сокращение рентабельности компенсируется увеличением демпферных выплат государства нефтяным компаниям (во время роста цен на нефть в мире, чтобы они не повышали цены внутри страны). Эти выплаты ограничивают негативные последствия такого сценария, но по умолчанию лишь частично компенсируют просадку рентабельности.

Эффект изменения курса рубля в нефтепереработке также противоположный. Эффект ослабления рубля на EBITDA нефтеперабатывающих компаний похож на влияние изменения цен на нефть. Слабый рубль выгоден нефтедобытчикам, но негативен для нефтепереработки и наоборот.

Опять-таки почти половина продаж нефтепродуктов в РФ осуществляется по довольно стабильным ценам в рублях. Но в относительных показателях курс рубля важнее для рентабельности в переработке, чем в добыче.

Некоторые аспекты влияния на инвестиции в добыче и переработке

Влияние курса рубля на инвестиции в добыче выше, чем может показаться

Обменный курс также играет значительную роль и в других аспектах нефтедобычи, о которых мы пока не говорили. Ослабление российской валюты влияет на срок окупаемости новых скважин и месторождений.

Падение стоимости рубля не увеличивает стоимость экспорта нефти в рублевом выражении, но фиксирует рублевые расходы на разработку новых скважин. Такая ситуация становится мощным импульсом к росту доходности с новых скважин.

Повышение сложности переработки все равно окупает затраченные усилия

Согласно нашей модели, снижение доли мазута с 35% в общем объеме производства до 25% при соответствующем повышении бензина и дизеля, например, за счет установки гидрокрекинга, может вдвое увеличить рентабельность переработки среднего российского НПЗ на $3–6 за баррель при цене на нефть на уровне $70 за баррель.

Что «простая модель» говорит нам об инвестициях в акции российских нефтяных компаний

Акции российских нефтяных компаний волатильнее при изменении цен на нефть, чем до кризиса. Но они менее волатильны при изменении курса рубля, за исключением Сургутнефтегаза из-за уникальности влияния курсовых разниц на «кубышку» компании в размере $65 млрд. Это основной вывод из нашего анализа.

Как в целом, так и после октябрьской коррекции фондового рынка мы вновь считаем бумаги российских нефтяных компаний недооцененными. В этом отчете улучшаем взгляд на акции 7 компаний с «Нейтрального» до «Позитивного».

Стоит сделать оговорку: наша модель предполагает сохранение цен на нефть (Brent) на уровне $70 за баррель до конца 2025 г. (прогноз), если рубль будет торговаться в пределах 94–97 руб. за доллар США. При значительном снижении цен на нефть по сравнению с нашими допущениями дела в секторе, конечно, будут обстоять хуже, чем предполагает наш «Позитивный» взгляд.

Очевидно, если инвесторы оптимистично смотрят на цены на нефть, они должны приобретать в свои портфели акции нефтяников. Но «простая модель» российского нефтяного рынка позволяет нам детальнее подойти к этому вопросу и давать менее очевидные рекомендации.

Компаниям лучше иметь НПЗ с более глубокой переработкой, поскольку это увеличивает общую прибыль, получаемую с каждого барреля добытой нефти. Противоположная динамика маржи в нефтепереработке относительно нефтедобычи может быть привлекательна с точки зрения амортизации шока.

Все же быки нефтяного рынка могут отдавать предпочтение акциям компаний с высокой долей добычи. Из-за отрицательной корреляции роста цен на нефть и рентабельности переработки чем меньше у компании доли переработки относительно добычи, тем больше на нее влияет рост цен на нефть.

Кроме того, если инвесторы ждут ослабления рубля, то им лучше наращивать свои позиции в бумагах нефтяных компаний. Все же чувствительность к этому фактору довольно низкая, а отыграть сценарий слабого рубля можно будет лучше через акции других экспортеров, возможно в металлургии.

Конечно, слабый рубль дает мощный импульс к росту прибыли Сургутнефтегаза за счет прибыли от курсовых разниц на «кубышку» компании в размере $65 млрд. В годы слабой национальной валюты это может подстегнуть рост дивидендов по привилегированным акциям, что, возможно, сделает бумагу очень привлекательной для рублевых медведей, несмотря на наш «Негативный» взгляд на нее.

Ключевые изменения прогнозов, наши оценки против консенсуса

В таблицах ниже приведены наши новые прогнозы прибыли, наши предыдущие оценки и последние консенсус-прогнозы Санкт-Петербургской международной товарно-сырьевой биржи (СПбМТСБ). Цифры в целом говорят сами за себя, но вот что стоит отметить:

• ЛУКОЙЛ: слегка подняли оценки прибыли на 2024–2025 гг., поскольку умеренно улучшили прогнозы внутренних цен на продукцию компании. Мы на 6% оптимистичнее консенсуса на 2024 г., но на 13–15% консервативнее на 2025 г.

Скорее всего, дело в то том, что мы ждем более низкой цены нефти в следующем году: $70 за баррель Brent. При этом наши ожидания дивидендов почти совпадают с рынком на оба года: 1075–1250 руб. на акцию.

• Роснефть: как и для ЛУКОЙЛа, мы немного повысили прогнозы на 2024 г., скорректировав ожидания стоимости нефти. Наши прогнозы по финансовым показателям оптимистичнее консенсуса в 2024 г., но прогноз на 2025 г. выглядит более консервативным.

• Сургутнефтегаз: ожидаем, что прибыль компании вырастет минимально. В отличие от других компаний сектора, у Сургутнефтегаза относительно небольшая доля нефтепереработки по сравнению с добычей. Наши оценки на 2025 г. значительно отстают от консенсуса, что, вероятно, связано с нашими консервативными прогнозами цен на нефть.

• Татнефть: ждем небольшого роста прибыли и дивидендов в 2024 г. В целом наши оценки совпадают с консенсусом на 2024 г., но значительно ниже на 2025 г. Вероятно, наши прогнозы цен на нефть консервативнее, чем у рынка.

• НОВАТЭК: минимально поменяли прогнозы на оба года. Мы консервативнее рынка по EBITDA, но совпадаем или немного опережаем по чистой прибыли и дивидендам.

• ЕвроТранс: здесь мы не поменяли прогнозы, а в консенсусе СПбМТСБ недостаточно оценок для адекватного сравнения.

Улучшаем взгляд на семь бумаг

Мы улучшили взгляд на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса. Основная причина — падение котировок этих компаний за последние шесть недель. Еще мы немного повысили целевые цены нефтяников по модели дисконтирования дивидендных выплат (DDM) — вплоть до 5%.

В итоге мы сейчас в основном придерживаемся «Позитивных» взглядов на сектор. «Нейтральных» взглядов у нас нет, а «Негативные» — только на привилегированные и обыкновенные акции Сургутнефтегаза, а также на обыкновенные акции Башнефти.

В итоге мы повышаем взгляды на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса с «Нейтрального» до «Позитивного», а также меняем целевые цены:

• ЛУКОЙЛ: повышаем целевую цену на 3%, до 9300 руб. за акцию.

• Роснефть: повышаем целевую цену на 3%, до 670 руб.

• Газпром нефть: повышаем целевую цену на 3%, до 890 руб.

• Татнефть: повышаем целевую цену на 2% до 830 руб. за обыкновенную акцию, и на 3%, до 810 руб. — за привилегированную.

• НОВАТЭК: сохраняем целевую цену 1300 руб.

• ЕвроТранс: целевая цена остается прежней — 170 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба