10 января 2025 Финам Ковалев Алексей

2024 год стал временем дальнейшего развития внутрироссийского сегмента облигаций, номинированных в отличных от рубля валютах. Выросло количество эмитентов и выпусков, «замещающий» сегмент получил суверенную кривую, были размещены долларовые бумаги, не имеющие отношения к замещению еврооблигаций. В целом, на текущий момент отечественные инвесторы имеют широкую палитру долговых инструментов для хеджирования валютных рисков с почти двузначными уровнями доходностей по бумагам от крупнейших российских компаний и банков.

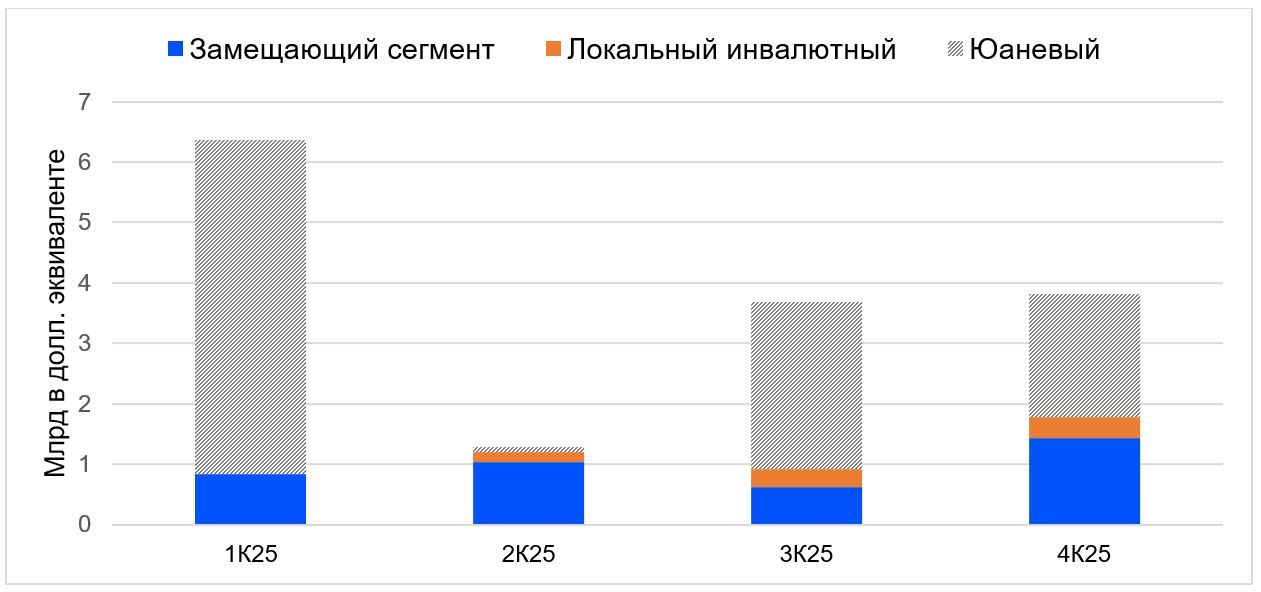

Если 2024 год оказался отмечен расширением предложения (Минфин провел замещение своих евробондов, новые облигации, номинированные в иностранных валютах, на локальном рынке выпустил ряд эмитентов), то в перспективе нельзя исключать некоторого снижения емкости рынка. Так, если рассматривать только российские биржевые облигации во внутреннем контуре (т.е. без учета евробондов), то объем инвалютных бумаг, который может быть представлен эмитентам к погашению в 2025 году, достигает, по нашей оценке, 15,1 млрд в долларовом эквиваленте.

Пут-оферты и погашения в инвалютном секторе в 2025 году

Порядка ⅔ этой суммы (10,4 млрд в долларовом эквиваленте) приходится на юаневый сегмент. При этом непосредственное погашение составляет 2,2 млрд, тогда как оставшаяся сумма (8,2 млрд в долларовом эквиваленте) приходится на пут-оферты, главным образом по весьма объемным бумагам «Роснефти». Например, в конце марта компания должна пройти оферты по двум выпускам (серий 002Р-13 и 004Р-01) суммарным объемом 34,3 млрд юаней, что эквивалентно 4,7 млрд долл. США. В случае активного участия держателей в выкупе такие значительные объемы могут в моменте оказать влияние и на динамику валютного рынка в РФ.

Отметим, что, если юаневые бумаги будут, видимо, в той или иной мере рефинансированы, то «замещающий» сегмент имеет естественные ограничения в этом плане, учитывая, что бóльшая часть еврооблигаций уже замещена. По нашей оценке, объем «замещающих» бумаг к погашению в 2025 году достигает 3,9 млрд в долларовом эквиваленте. Еще 0,8 млрд долл. составляют локальные инвалютные бумаги, которые, возможно, не будут полностью рефинансированы эмитентами, принимая во внимание высокий уровень процентных ставок внутри России.

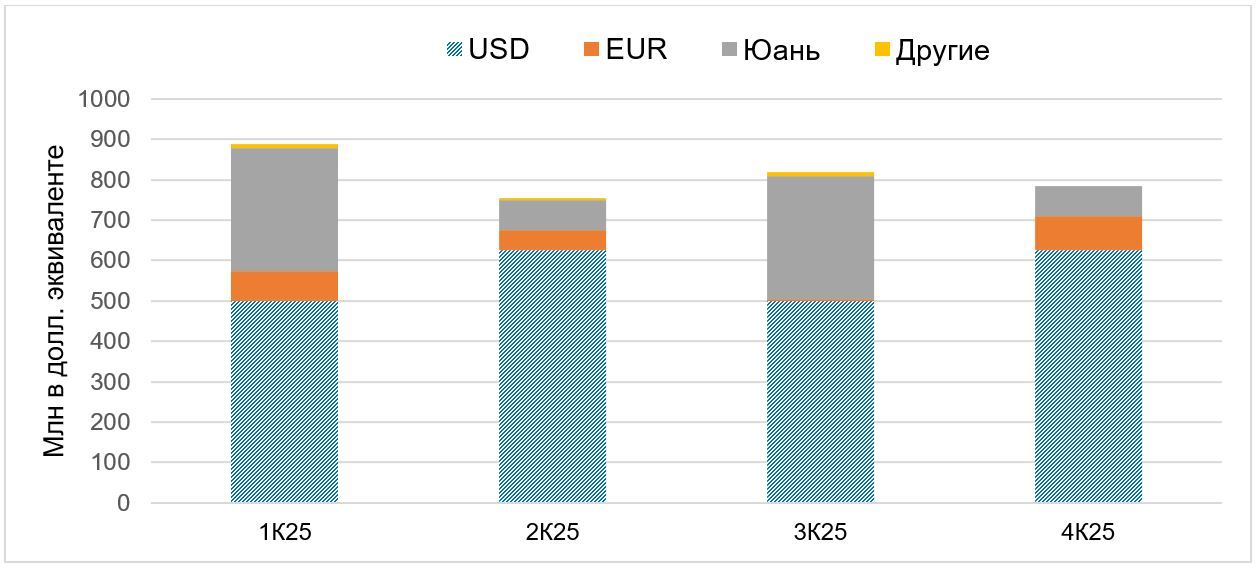

Что касается купонных платежей, то они в 2025 году только по бумагам по внутреннем контуре (т.е. без учета евробондов) достигнут, по нашим расчетам, 3,2 млрд в долларовом эквиваленте. При этом их бóльшая часть, скорее всего, будет реинвестирована обратно в рынок.

Купонные платежи в инвалютном облигационном секторе в 2025 году

Мы ожидаем, что потенциальный дефицит нового предложения вкупе с купонными платежами окажут поддержку сектору российских инвалютных облигаций в 2025 году.

Если 2024 год оказался отмечен расширением предложения (Минфин провел замещение своих евробондов, новые облигации, номинированные в иностранных валютах, на локальном рынке выпустил ряд эмитентов), то в перспективе нельзя исключать некоторого снижения емкости рынка. Так, если рассматривать только российские биржевые облигации во внутреннем контуре (т.е. без учета евробондов), то объем инвалютных бумаг, который может быть представлен эмитентам к погашению в 2025 году, достигает, по нашей оценке, 15,1 млрд в долларовом эквиваленте.

Пут-оферты и погашения в инвалютном секторе в 2025 году

Порядка ⅔ этой суммы (10,4 млрд в долларовом эквиваленте) приходится на юаневый сегмент. При этом непосредственное погашение составляет 2,2 млрд, тогда как оставшаяся сумма (8,2 млрд в долларовом эквиваленте) приходится на пут-оферты, главным образом по весьма объемным бумагам «Роснефти». Например, в конце марта компания должна пройти оферты по двум выпускам (серий 002Р-13 и 004Р-01) суммарным объемом 34,3 млрд юаней, что эквивалентно 4,7 млрд долл. США. В случае активного участия держателей в выкупе такие значительные объемы могут в моменте оказать влияние и на динамику валютного рынка в РФ.

Отметим, что, если юаневые бумаги будут, видимо, в той или иной мере рефинансированы, то «замещающий» сегмент имеет естественные ограничения в этом плане, учитывая, что бóльшая часть еврооблигаций уже замещена. По нашей оценке, объем «замещающих» бумаг к погашению в 2025 году достигает 3,9 млрд в долларовом эквиваленте. Еще 0,8 млрд долл. составляют локальные инвалютные бумаги, которые, возможно, не будут полностью рефинансированы эмитентами, принимая во внимание высокий уровень процентных ставок внутри России.

Что касается купонных платежей, то они в 2025 году только по бумагам по внутреннем контуре (т.е. без учета евробондов) достигнут, по нашим расчетам, 3,2 млрд в долларовом эквиваленте. При этом их бóльшая часть, скорее всего, будет реинвестирована обратно в рынок.

Купонные платежи в инвалютном облигационном секторе в 2025 году

Мы ожидаем, что потенциальный дефицит нового предложения вкупе с купонными платежами окажут поддержку сектору российских инвалютных облигаций в 2025 году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба