13 ноября 2024 Финам

Аналитики «Финама» подготовили стратегию по сектору электроэнергетики, в которой представили свои прогнозы и дали рекомендации.

Ключевые тенденции в секторе

Темпы роста спроса на электроэнергию в России в 2024 году, вероятно, превысят 3%. Вклад в увеличение энергопотребления внесло как аномально жаркое лето на европейской территории РФ, так и рост обрабатывающей промышленности.

Стоимость электроэнергии для бизнеса и населения стремительно растет. В течение III квартала оптовые цены выросли из-за рекордного спроса, снижения выработки АЭС и ГЭС, а также роста цены предложения ТЭС. Тарифы для населения в 2025 году могут быть проиндексированы на 11,9%.

Динамика акций российских коммунальных компаний ожидаемо отстает от широкого рынка из-за отсутствия привлекательных дивидендных историй и негативного влияния высоких ключевых ставок на показатели эмитентов с долговой нагрузкой. Мы ожидаем сохранения данной тенденции и в IV квартале.

Исключением выступают акции «Интер РАО»: за счет огромной чистой денежной позиции холдинг является бенефициаром высоких процентных ставок. В то же время бумаги «РусГидро» опустились до привлекательных для формирования долгосрочной позиции уровней.

Коммунальный сектор США вступает в эпоху роста энергопотребления за счет строительства нового высокотехнологичного производства и расширения вычислительных мощностей ЦОД.

Победа Дональда Трампа на президентских выборах, скорее, позитивна для «традиционных» энергетиков с большими объемами тепловых генерирующих мощностей. В то же время, для «зеленой» энергетики предстоящие четыре года могут оказаться непростыми.

Акции большинства американских энергетических компаний на данный момент справедливо оцениваются рынком. Между тем в секторе остаются интересные истории с заметным потенциалом, например, акции Exelon. Бумаги коммунального холдинга могут резко подорожать в случае положительного решения регулятора по инвестпланам Exelon.

Несмотря на экономические сложности, энергопотребление в КНР продолжает расти уверенными темпами и по итогам 2024 года может увеличиться на 7,0%. Спрос на электроэнергию в III квартале вырос в жилом секторе из-за жаркого лета и распространения электромобилей, а также в секторе услуг благодаря дата-центрам. Меры стимулирования экономики КНР могут взбодрить промышленный сектор, где темпы роста потребления электричества были относительно невысокими.

Темпы роста китайской «зеленая» энергетики продолжают впечатлять. Установленные мощности СЭС и ВЭС уже в июле превысили мощности угольных электростанций Китая.

Наши текущие идеи по сектору электроэнергетики

РФ: повышение спроса и цен на энергию поддержит выручку

Потребление электричества в РФ продолжает расти высокими тепами

Согласно данным Минэнерго, в январе-сентябре 2024 г. энергопотребление в России увеличилось на 4% (г/г). Ведомство также прогнозирует рост потребления электроэнергии на 3,3% (г/г) в осенне-зимний период 2024–2025 гг. По итогам 2024 г., согласно прогнозу Минэкономразвития, энергопотребление в РФ может вырасти на 3,9% (г/г), что значительно выше показателя 2023 г., когда прирост составил 1,4% (г/г). В целом можно отметить, что ситуация в области энергопотребления несколько стабилизировалась по сравнению с июлем, когда фиксировался рост на 4,2% с начала года на фоне аномальной жары в европейской части страны. Тем не менее, высокий рост спроса на электроэнергию сохраняется, что представляет вызов для отечественной энергосистемы в связи с прогнозируемым энергодефицитом на Дальнем Востоке, в юго-восточной Сибири и на Юге России.

Помимо погодных факторов, ключевым драйвером роста потребления электроэнергии остается рост промышленного производства. По данным Росстата, в обрабатывающих отраслях в январе-августе 2024 г. производство увеличилось на 8,1% (г/г), а по итогам года экономисты ожидают увеличение общего промпроизводства на 3,9% (г/г). Опережающими темпами потребление будет расти во второй синхронной зоне ЕЭС России — на Дальнем Востоке. По оценкам «Системного оператора», рост потребления электроэнергии в регионе может составить 5,0% (г/г) в 2024 г. Для сравнения, в первой ценовой зоне рост потребления электричества может достичь 2,6% (г/г).

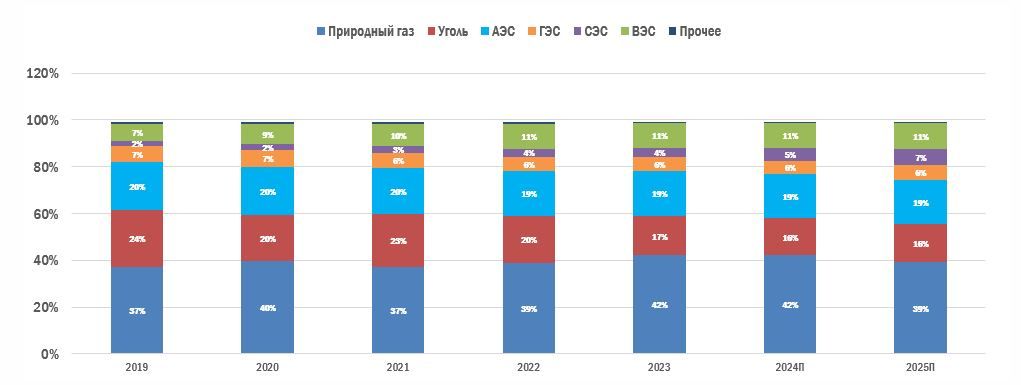

Согласно данным Росстата, производство электроэнергии в России за январь-сентябрь 2024 г. выросло на 3,2% (г/г). Выработка на ТЭС увеличилась на 3,2% (г/г) до 559 млрд кВт·ч, на ГЭС — на 8,7% (г/г) до 164 млрд кВт·ч, тогда как производство на АЭС сократилось на 2,2% (г/г) до 156 млрд кВт·ч. Это указывает на то, что темпы роста выработки электроэнергии в России пока не успевают за увеличением энергопотребления.

Стабилизация роста оптовых цен на электроэнергию

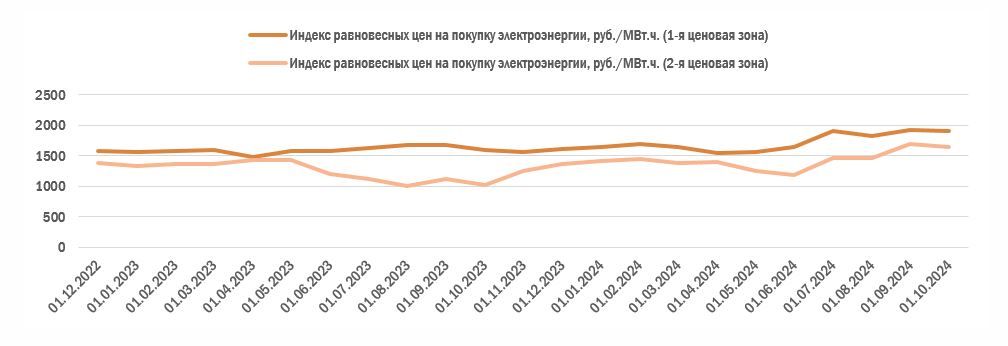

Резким ростом оптовых цен на электроэнергию в июле с последующей стабилизацией в августе-сентябре ознаменовался III квартал 2024 г. В июле среднемесячная цена на электроэнергию (индекс РСВ) в первой ценовой зоне подскочила на 15% (г/г), а во второй ценовой зоне — на 31% (г/г). Согласно исследованию «СКМ Маркет Предиктор», ключевыми факторами июльского скачка цен в первой ценовой зоне стали рост спроса на 6% (г/г), снижение выработки АЭС на 6% (г/г) и рост цены предложения ТЭС на 14% (г/г). Во второй ценовой зоне цены росли за счет увеличения потребления на 5% (г/г), роста экспорта электроэнергии в Монголию на 31% (г/г) и снижения выработки ГЭС на 3% (г/г).

В августе дальнейшего роста спроса на электроэнергию в европейской части России не произошло, и индекс РСВ снизился на 5% относительно июльского уровня, но остался на 9% выше показателя прошлого года. В сентябре темпы роста цен в первой ценовой зоне вновь ускорились: индекс РСВ увеличился на 15% (г/г) благодаря сокращению выработки АЭС на 1% (г/г) и росту цены предложения ТЭС на 13% (г/г) вследствие июльской индексации цен на газ на 11,2%. В второй ценовой зоне индекс РСВ в сентябре подскочил на 51% (г/г) из-за сокращения выработки ГЭС на 15% (г/г) и роста спроса на 4% (г/г).

Тарифы на электроэнергию для населения также выросли: с 1 июля 2024 г. индексация тарифов по стране составила в среднем 8,9%. Согласно прогнозу социально-экономического развития Минэкономразвития, в 2025 г. тарифы на электроэнергию для населения будут проиндексированы на 11,9%, в 2026 г. — на 5,4%, а в 2027 г. — на 4,8%. Индексация тарифов на передачу электроэнергии для всех категорий потребителей с июля 2025 г. может составить 11,6%. Тарифы на газ для всех потребителей вырастут на 10,3%, а для предприятий ЖКХ — на 11%, что станет драйвером роста цены предложения ТЭС. Крупная индексация тарифов для населения должна поспособствовать росту выручки энергетических компаний даже в условиях возможного замедления экономики РФ.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2022–2024 гг.

Экспорт электроэнергии: снижение продолжается

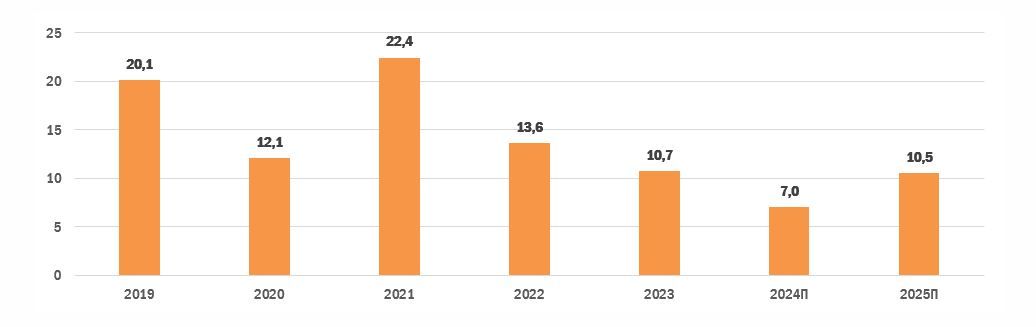

По итогам 9 месяцев 2024 г. экспорт электроэнергии из РФ сократился на 33,3% (г/г) до 5,5 млрд кВт·ч. Согласно данным «Интер РАО», ключевыми направлениями поставок в 2024 г. остаются Казахстан и Монголия. Компания также ведет работу по увеличению объемов поставок в Турцию и Грузию. Основной причиной сокращения объема экспорта остаются проблемы с поставками в Китай. По данным «Интер РАО», в сентябре накопительный итог сокращения экспорта с начала 2024 г. достиг 80%. Восстановление поставок в Китай возможно только после завершения ремонтных работ на ряде энергетических объектов Дальнего Востока.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

В долгосрочной перспективе «Интер РАО» рассчитывает на восстановление поставок в Китай, однако ввиду прекращения экспорта в европейские страны вернуть совокупные объемы поставок до уровня 2021 г. не представляется возможным. По оценкам «Системного оператора», экспорт электроэнергии из РФ в 2025–2030 гг. составит около 12,2 млрд кВт·ч, а в 2031–2042 гг. снизится примерно до 10,6 млрд кВт·ч. Основными направлениями экспорта останутся Китай — с объемом около 4,5 млрд кВт·ч в год, Казахстан — 3,15–4,7 млрд кВт·ч, а также Монголия, где ожидается уровень экспорта 0,7–1 млрд кВт·ч, наряду с поставками в Грузию, Южную Осетию и Азербайджан. При этом объем поставок в Китай будет зависеть от разрешения проблемы энергодефицита на Дальнем Востоке, что, в свою очередь, требует строительства новых генерирующих мощностей.

Российские энергетики на фондовом рынке

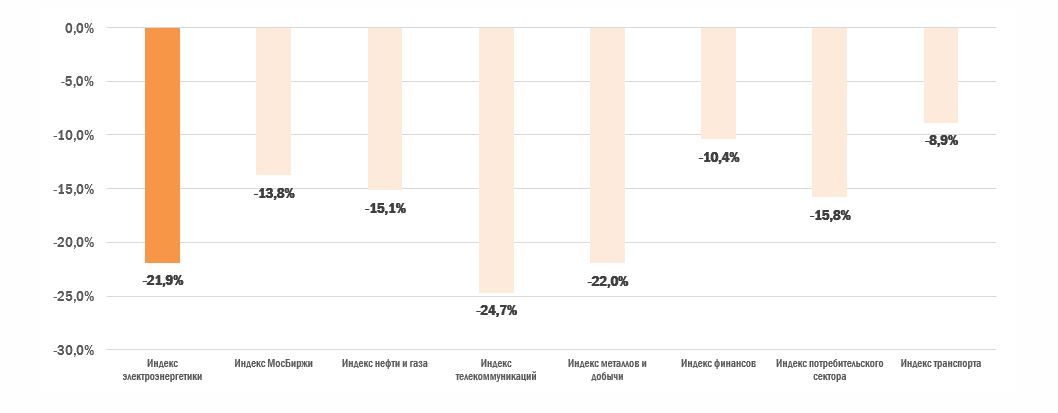

Коррекция на российском фондовом рынке, начавшаяся во II квартале, затянулась. За последние 12 месяцев 2024 года Индекс МосБиржи снизился на 13,8% несмотря на попытку отскока в сентябре. Как мы и ожидали, электроэнергетический сектор продолжает отставать от широкого рынка. На 11 ноября 2024 г. Индекс МосБиржи электроэнергетики сократился на 21,9% за 12 месяцев. Отмечаем, что динамика акций энергетических эмитентов уступает акциям других секторов. Например, индекс потребительского сектора снизился на 15,8% за 12 месяцев, финансового — на 10,4%, нефтегазового — на 15,1%. В то же время коммунальный сектор опережает отрасль телекоммуникаций (-24,7% за 12 месяцев), а также металлургии и добычи (-22,0%). На слабую динамику акций электроэнергетического сектора продолжают влиять жесткая монетарная политика Банка России на фоне высокой закредитованности отдельных крупных эмитентов, сохраняющиеся высокие темпы роста экономики РФ, а также отсутствие привлекательных дивидендных историй.

Россия: динамика отраслевых индексов за 12 месяцев

Одной из интересных идей в электроэнергетическом секторе остаются акции «Интер РАО». Энергетический холдинг уверенно чувствует себя в условиях высоких процентных ставок благодаря значительной чистой денежной позиции в 430 млрд руб. (105% от рыночной капитализации). Этот запас позволяет «Интер РАО» наращивать процентные доходы, которые по итогам I полугодия подскочили на 132,1% (г/г), достигнув 40,0 млрд руб. На этом фоне чистая прибыль компании выросла на 17,3% (г/г) до 79,5 млрд руб., что вселяет надежду на рост дивидендных выплат. По нашим оценкам, они могут увеличиться на 21,2% (г/г), достигнув 0,395 руб. на акцию, что соответствует текущей дивидендной доходности на уровне 10,0%.

В долгосрочной перспективе мы позитивно оцениваем усилия «Интер РАО» по диверсификации бизнеса через развитие энергомашиностроительного направления: за 6 месяцев 2024 г. выручка этого подразделения выросла на 112,3% (г/г). Среди рисков мы отмечаем постепенное сокращение денежной позиции, что в сочетании со снижением ключевой ставки Банка России может привести к снижению процентных доходов. Кроме того, аварийность оборудования ТЭС может негативно сказаться на производственных показателях компании. Наша текущая целевая цена по акциям «Интер РАО» составляет 4,77 руб., что предполагает потенциал роста на 22% и рейтинг «Покупать».

Одной из наиболее пострадавших от высоких ставок электроэнергетических компаний является «РусГидро». В I полугодии 2024 г. ее процентные издержки выросли более чем в 3 раза (г/г), что стало основной причиной резкого снижения чистой прибыли. При этом долговая нагрузка компании продолжает увеличиваться: коэффициент «Чистый долг / EBITDA» за первые шесть месяцев 2024 г. достиг 2,8x против 2,6x годом ранее. «РусГидро» реализует масштабную инвестиционную программу по строительству генерирующих мощностей на Дальнем Востоке, что требует привлечения дополнительного финансирования, несмотря на неблагоприятные условия. На этом фоне руководство компании считает целесообразным отказаться от выплаты дивидендов за 2023 г., однако окончательное решение остается за мажоритарным акционером — «Росимуществом». Высокая долговая нагрузка остается ключевым риском для «РусГидро» и, вероятно, продолжит оказывать давление на чистую прибыль компании в ближайшие 12 месяцев. Даже если «Росимущество» поддержит выплату дивидендов за 2023 г., последующие выплаты за 2024–2025 гг. будут невысокими из-за сокращения чистой прибыли компании.

Тем не менее, на наш взгляд, текущая стоимость акций «РусГидро» уже отражает этот негативный фактор, что делает их потенциально привлекательными для долгосрочных инвесторов. Поэтапный запуск энергорынка на Дальнем Востоке и ввод в эксплуатацию новых энергетических и тепловых мощностей в 2026–2027 гг. поспособствуют улучшению финансовых показателей и увеличению дивидендов компании. Наша целевая цена по акциям «РусГидро» равна 0,65 руб., что соответствует потенциалу роста на 24% и рейтингу «Покупать».

Энергосистемы США и Китая вступают в новую эпоху развития

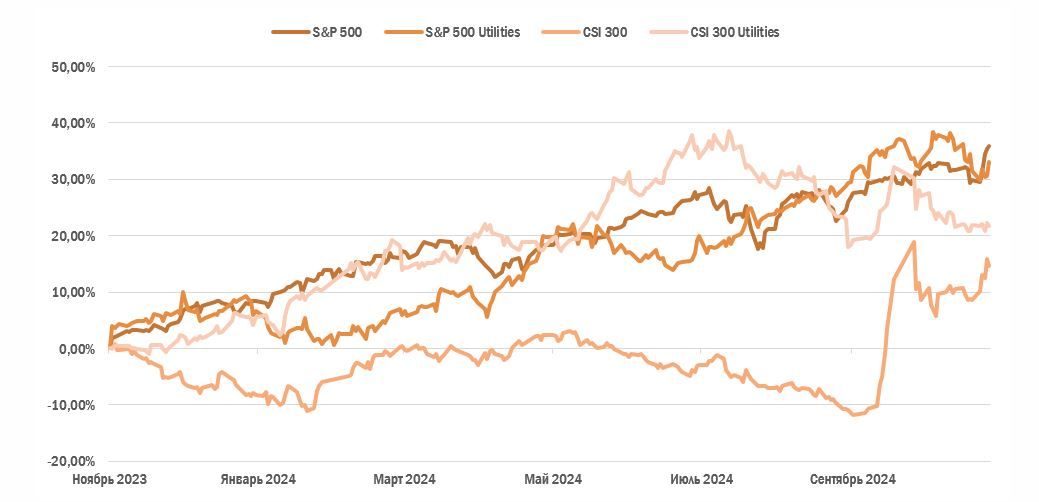

После длительного отставания акции американского коммунального сектора в III квартале, наконец, сократили разрыв с широким рынком. За последние 12 месяцев отраслевой индекс S&P 500 Utilities увеличился на 33,0% (г/г), в то время как S&P 500 вырос на 35,9% (г/г). С одной стороны, с середины квартала наблюдается заметное замедление ралли S&P 500 на фоне охлаждения энтузиазма инвесторов к буму ИИ-технологий. С другой стороны, возросшие опасения по поводу ухудшения ситуации на американском рынке труда и замедления экономики США способствовали росту интереса инвесторов к менее рискованным активам, таким как акции коммунальных компаний. Однако в начале ноября ралли коммунального сектора приостановилось, что можно объяснить ожиданиями в отношении президентского срока Дональда Трампа. Политика республиканцев по повышению торговых тарифов может нести инфляционные риски, что, в свою очередь, может вынудить ФРС пересмотреть монетарную политику и замедлить темпы снижения ключевой ставки. Рост доходности 10-летних казначейских облигаций США уже снизил дивидендную привлекательность акций коммунальных компаний. На этом фоне мы ожидаем, что американский коммунальный сектор продолжит отставать от широкого рынка в IV квартале 2024 г.

В Китае коммунальный сектор продолжает демонстрировать опережающую динамику по сравнению с широким рынком, несмотря на впечатляющее ралли индекса CSI 300 в конце сентября – начале октября после объявления мер поддержки китайской экономики. За 12 месяцев CSI 300 Utilities вырос на 21,7% (г/г), а CSI 300 — на 14,7% (г/г). Государственное стимулирование направлено на укрепление слабого потребительского спроса и улучшение ситуации в секторе недвижимости, однако его результаты проявятся с определенным временным лагом. Учитывая перспективу обострения торговых противоречий между США и Китаем, иностранные инвесторы, вероятно, сохранят пессимистичный настрой по отношению к китайскому рынку акций, что создает благоприятные условия для защитного коммунального сектора. В то же время, в условиях активных мер Пекина по поддержке экономики ожидать продолжения ралли коммунального сектора, как в первой половине 2024 г., также не приходится. В связи с этим мы придерживаемся нейтрального взгляда на коммунальный сектор Китая.

Динамика отраслевых индексов относительно широкого рынка в США и Китае, последние 12 мес. ($)

США

ЦОД и реиндустриализация — ключевые драйверы спроса на электроэнергию в США

По итогам 2024 г. потребление электроэнергии в США может не только восстановиться после спада 2023 г., но и обновить исторические максимумы. По оценкам Управления энергетической информации (EIA), спрос на электроэнергию составит 4101 млрд кВт∙ч (+2,5% г/г) в 2024 г. и 4185 млрд кВт∙ч (+2,0% г/г) в 2025 г.

В текущем году рост энергопотребления будет во многом обусловлен увеличением спроса на электричество со стороны домохозяйств (+3% г/г) из-за более жаркого, чем в прошлом году, лета. В 2025 г. ожидается, что температуры будут близки к средним 10-летним значениям, поэтому рост потребления в бытовом секторе прогнозируется на уровне лишь 1% (г/г).

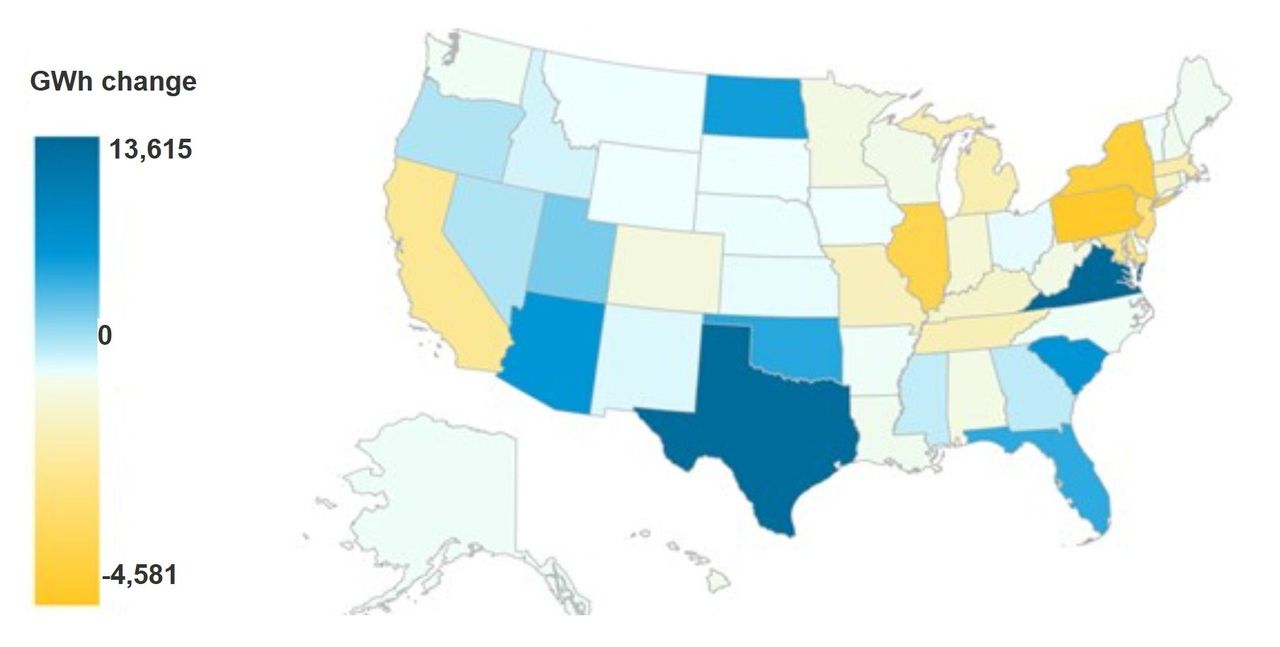

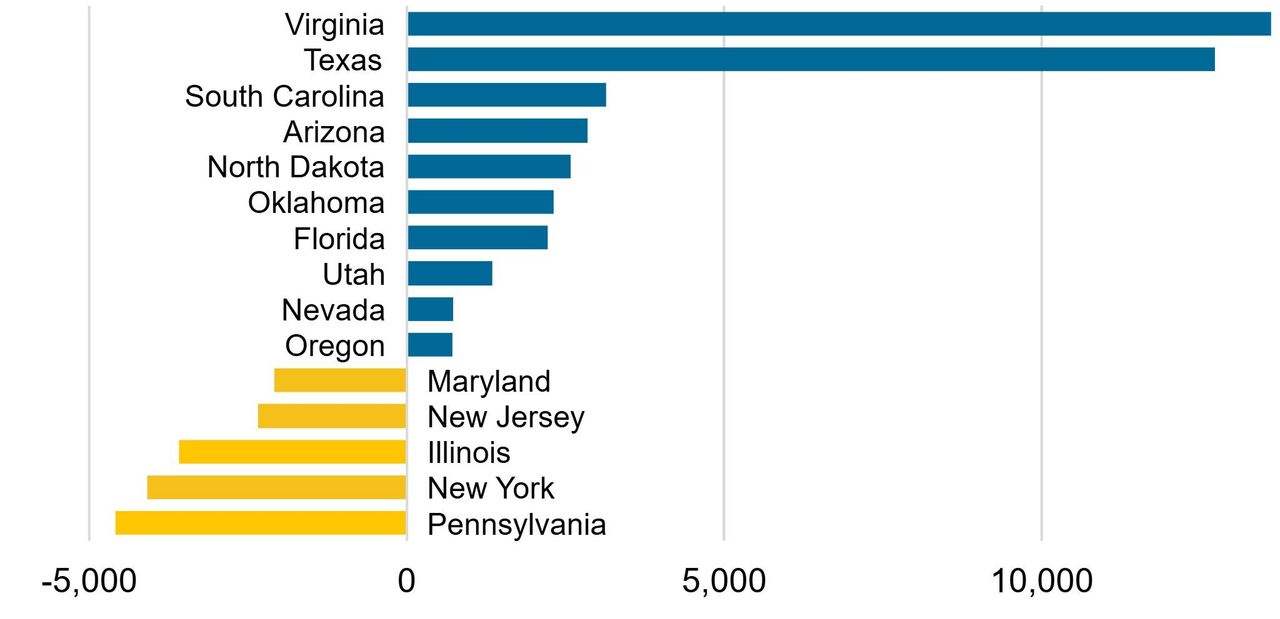

Наибольший рост потребления электроэнергии в 2024 г. ожидается в коммерческом секторе. По оценкам IEA, он составит +3% (г/г), а в 2025 г. замедлится до +1% (г/г). Ведущую роль в этом играет растущее потребление электроэнергии центрами обработки данных (ЦОД). Это подтверждается тем, что рост энергопотребления коммерческими потребителями сосредоточен в штатах с активным строительством ЦОД. По данным IEA, с 2019 г. наибольший рост энергопотребления зафиксирован в Вирджинии, где было введено в эксплуатацию более 90 новых дата-центров. Второе место по темпам роста энергопотребления занимает Техас, который также является вторым по числу ЦОД в США после Северной Вирджинии. Примечательно, что в таких крупных экономических центрах, как Нью-Йорк, Калифорния и Пенсильвания, в это же время наблюдается снижение спроса на электроэнергию.

США: Динамика роста энергопотребления в разбивке по штатам, ГВт∙ч

Американские электроэнергетические компании стремятся извлечь выгоду из растущего спроса на электроэнергию со стороны ЦОД. В штатах с регулируемой энергетической отраслью это позволяет обосновывать строительство новой генерирующей и распределительной инфраструктуры, что, в свою очередь, приводит к росту базы активов и увеличению тарифной выручки. Вот несколько примеров недавно объявленных сделок компаний из нашего покрытия:

Exelon сообщила, что находится на инженерной стадии планирования более 5 ГВт мощностей для дата-центров. Некоторые клиенты уже внесли депозиты для дочерней компании Exelon, ComEd, для заказа оборудования для передачи электроэнергии.

American Electric Power подписала письма о намерениях на обеспечение дополнительных 15 ГВт мощности для дата-центров к концу десятилетия.

Entergy получила регуляторное одобрение на инвестиции в инфраструктуру для передачи и генерации электроэнергии для будущего объекта Amazon Web Services (AWS) в штате Миссисипи.

Подразделение возобновляемой энергетики NextEra Energy во II квартале увеличило портфель заказов в области возобновляемых источников и проектов хранения энергии на 3 ГВт, включая запрос от Google на 860 МВт для энергоснабжения дата-центров

В то же время растущая значимость дата-центров как потребителей электроэнергии создает определенные вызовы для энергосистемы. С одной стороны, остается нерешенным вопрос подключения дата-центров к генерирующим мощностям. Технологические компании часто не готовы ждать длительного строительства распределительной инфраструктуры и предпочитают прямое подключение к электростанциям. Однако такой подход вызывает критику со стороны регуляторов из-за опасений возможных перебоев в стабильной подаче электроэнергии: внезапные изменения в потреблении дата-центров могут создавать высокую нагрузку на сеть. Кроме того, значительные затраты на создание инфраструктуры для таких подключений могут частично перекладываться на другие группы потребителей, что приводит к росту тарифов для домохозяйств.

С другой стороны, остается нерешенным вопрос о необходимости отдельной тарифной системы для ЦОД. Например, Duke Energy недавно ввела новую тарифную структуру для дата-центров, которая включает условия «минимального потребления», требующие от них оплату заранее установленного объема энергии независимо от фактического потребления. Кроме того, Duke Energy может ввести контракты, обязывающие операторов дата-центров вносить авансовые платежи для финансирования новой энергетической инфраструктуры. Эта инициатива направлена на снижение нагрузки на энергосистему и обеспечение того, чтобы операторы цифровой инфраструктуры несли справедливую долю затрат.

Другим важным драйвером роста энергопотребления в США станет промышленность. По прогнозам EIA, в 2024 г. спрос на электричество в промышленном секторе вырастет на 1% (г/г), а в 2025 г. рост ускорится до 4% (г/г). Принятие CHIPS Act и Inflation Reduction Act (IRA) стали стимулом для притока инвестиций в расширение высокотехнологичных производственных мощностей в США, особенно для новых заводов по производству полупроводников, аккумуляторов и оборудования для возобновляемой энергетики. Дополнительный импульс этому тренду может придать избрание Дональда Трампа. Ранее республиканец обещал привлечь иностранные компании к строительству производственных мощностей в США. Вероятно, через инвестиции в строительство заводов на территории США компании будут стремиться избежать торговых тарифов, которые планирует повысить Трамп.

Одним из ключевых бенефициаров роста потребления электроэнергии в промышленности станет Entergy. Коммунальный холдинг работает в штатах Луизиана, Арканзас, Миссисипи и Техас, которые могут усилить свои позиции как промышленные хабы США, привлекая инвестиции в производство благодаря благоприятным налоговым условиям и развитой промышленной инфраструктуре. Руководство Entergy ожидает, что продажи электроэнергии в промышленном сегменте будут расти в среднем на 11–12% в год до 2028 г., и в связи с этим компания расширила инвестиционную программу на $7 млрд.

США: историческая и прогнозная динамика потребления электроэнергии по категориям потребителей, млрд кВт∙ч

Предложение электроэнергии может не поспеть за спросом

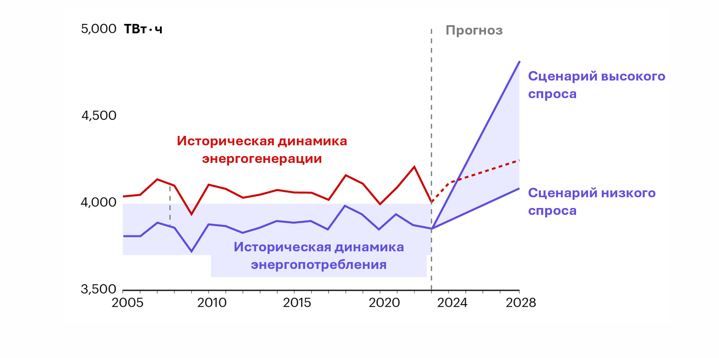

Рост энергопотребления будет требовать от американских коммунальных компаний ускоренного наращивания генерирующих мощностей и модернизации распределительной инфраструктуры. Согласно исследованию Bain, при реализации худшего сценария США уже в ближайшие годы могут столкнуться с дефицитом электроэнергии. Таким образом, генерирующие мощности должны увеличиться на 7–23% по сравнению с 2023 г. В связи с этим ведущие американские электроэнергетические компании планируют реализацию рекордных инвестиционных программ. С одной стороны, капитальные затраты способствуют наращиванию активов, что в итоге увеличивает тарифную выручку. С другой стороны, для реализации инвестиционных программ компаниям необходимо увеличивать долговую нагрузку.

США: историческая и прогнозная динамика спроса и предложения электроэнергии в США

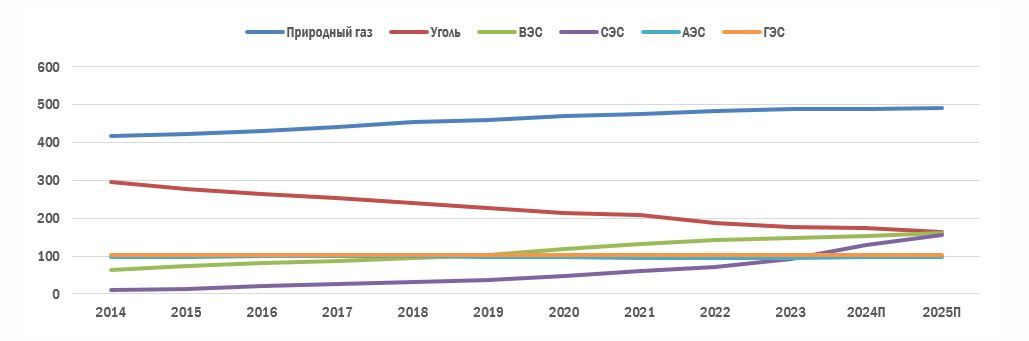

Генерирующие мощности в американской энергетике в ближайшие годы будут расти преимущественно за счет ВИЭ. Наиболее значительный прирост ожидается в сфере солнечной энергетики: по оценкам EIA, доля СЭС в общем объеме генерируемой в США электроэнергии возрастет до 5% в 2024 г. (против 4% в 2023 г.) и 7% в 2025 г. Ожидается, что к 2025 г. мощности СЭС превысят мощности угольных ТЭС, которые продолжают сокращаться в последние годы. Однако пока сложно предсказать, как второй президентский срок Трампа повлияет на развитие «зеленых» мощностей в США.

США: историческая и прогнозная динамика установленных мощностей по источникам энергии, ГВт

США: историческая и прогнозная динамика электрогенерации по источникам энергии, трлн кВт∙ч

Трамп 2.0 – фактор риска для американской энергетики

Победа Дональда Трампа на президентских выборах создает неопределенность относительно будущего энергетической политики США. Одним из ключевых предвыборных обещаний республиканца было увеличение добычи ископаемого топлива в стране, включая стимулирование строительства новых газопроводов и упрощение процесса выдачи разрешений на бурение на федеральных землях. Это может способствовать снижению цен на газ, что позитивно для большинства американских энергетических компаний, у которых газовые ТЭС составляют значительную долю генерирующих мощностей. С другой стороны, усиление санкционного давления на Венесуэлу и Иран может, напротив, вызвать рост цен на энергоресурсы.

Еще одним вероятным направлением энергетической политики Трампа может стать отход от климатических обязательств и смягчение экологических стандартов, требующих от энергетических компаний снижения углеродных выбросов. В 2023 г. Агентство по защите окружающей среды (EPA) ввело новые правила по выбросам, которые обязывают некоторые электростанции, работающие на ископаемом топливе, сократить углеродные выбросы на 90% к 2032 г. Для достижения этих целей электростанциям потребуется внедрение технологий улавливания углерода или переход на более чистые источники энергии. Эти правила вызвали критику со стороны отрасли, и администрация Трампа, вероятно, попытается добиться их отмены.

Президентский срок Трампа несет значительные риски для американской «зеленой» энергетики. Трамп неоднократно критиковал IRA, принятый администрацией Байдена, и, возможно, республиканец решит пересмотреть некоторые положения закона, что поставит под угрозу налоговые льготы и субсидии для проектов возобновляемой энергетики и стимулы для владельцев электромобилей. Подобное развитие событий может негативно повлиять на крупных операторов ВИЭ, таких как NextEra Energy, хотя полной остановки энергоперехода в США не ожидается. Это связано с тем, что именно республиканские штаты стали главными бенефициарами инвестиций и создания новых рабочих мест благодаря IRA, что затруднит любые изменения.

В более широком плане политика Трампа может оказать неоднозначное влияние на американские энергетические компании. Ожидается, что ужесточение торговых отношений с Китаем и Европой может привести к росту инфляции, что заставит ФРС пересмотреть курс на смягчение монетарной политики. В свете этих опасений доходность казначейских облигаций США начала расти, что снижает привлекательность дивидендов коммунальных компаний для инвесторов. В то же время, возрастает риск повышения тарифов на импорт оборудования для СЭС и ВЭС из Азии, что может существенно ухудшить экономику проектов возобновляемой энергетики.

Инвестиционные идеи в американском электроэнергетическом секторе

На данный момент стоимость акций большинства американских коммунальных компаний, по нашим оценкам, близка к справедливому уровню. Это отражается в том, что потенциал роста The Utilities Select Sector SPDR Fund, по нашему мнению, составляет лишь 2,1%.

В последние месяцы акции американских энергетиков были фаворитами у инвесторов на фоне начала цикла смягчения монетарной политики ФРС, роста опасений насчет замедления экономики США, а также ожиданий роста энергопотребления ЦОД. Тем не менее, интересные идеи для инвестиций сохраняются.

Среди акций американских энергетических компаний мы видим заметный потенциал роста для бумаг Exelon. Финансовые результаты коммунального холдинга за III квартал 2024 г. вновь превзошли наши ожидания. Выручка Exelon выросла на 2,9% (г/г), до $6,2 млрд, а скорректированная чистая прибыль увеличилась до $708 млн (+5,5% г/г), или $0,71 на акцию. Руководство также подтвердило прогнозы по росту EPS на 5–7% в 2025–2027 гг. Холдинг ожидает, что к концу 2024 г. регуляторы вынесут решения по инвестиционным программам дочерних компаний ComEd, PECO и Pepco, которые определят параметры 90% общей инвестиционной программы Exelon до 2027 г. При положительных решениях регуляторов менеджмент может пересмотреть прогноз по финансовым показателям в сторону повышения. В целом затраты по инвестиционной программе Exelon в 2024–2027 гг. могут составить около $34,5 млрд, а ожидаемая доходность (ROE) по этим инвестициям находится в среднем диапазоне для США, составляет 9–10%.

Акции Exelon также предлагают привлекательные дивиденды. В ближайшие 12 месяцев выплаты могут составить около $1,59, что соответствует дивидендной доходности на уровне 4,1%, высокой для американского рынка. Наша целевая цена по акциям Exelon составляет $43,4, что предполагает потенциал роста на 14% и рейтинг «Покупать».

Китай и Гонконг

Рост потребления электричества опережает прогнозы

Согласно данным Национального управления энергетики Китая, в январе-сентябре 2024 г. потребление электроэнергии в стране увеличилось на 7,9% (г/г) до 7,4 трлн кВт∙ч. Наибольший рост был зафиксирован в жилом секторе: в августе энергопотребление подскочило на 23,7% (г/г), а в сентябре — на 27,8% (г/г). Это обусловлено аномально жаркой погодой, так как лето 2024 г. стало самым жарким в Китае за последние 57 лет. Другим фактором стал стремительный рост популярности электромобилей: в августе их доля впервые превысила половину от всех проданных автомобилей за месяц.

Впечатляющие темпы роста показало энергопотребление в секторе услуг на фоне возросшего использования кондиционеров и активного строительства вычислительных мощностей. В июле спрос на электричество вырос на 7,8% (г/г), в августе — на 11,2% (г/г), а в сентябре — на 12,7% (г/г). Согласно исследованию Premia Partners, в 2025 г. в Китае будет введено в эксплуатацию 50 новых ЦОД, что увеличит вычислительные мощности страны на треть относительно 2022 года.

Энергопотребление в добывающей и обрабатывающей промышленности росло более умеренными темпами, что связано со сложной ситуацией в промышленном секторе. С мая индекс деловых настроений в китайской промышленности (NBS Manufacturing PMI) находился ниже критической отметки в 50 пунктов, преодолев ее только в октябре. При этом прибыль промышленных компаний Китая снизилась на 17,8% (г/г) в августе и на 27,1% (г/г) в сентябре.

По итогам года Национальное управление энергетики Китая прогнозирует рост потребления электроэнергии на 7,0% (г/г) до 9,9 трлн кВт∙ч, что предполагает вероятное замедление темпов роста в IV квартале. Это превышает прогнозы IEA, которые в начале года ожидали роста спроса на электроэнергию в Китае на 5,1% (г/г). Перспективы на 2025 г. во многом будут зависеть от успеха мер поддержки экономики, однако, скорее всего, рост спроса на электроэнергию вновь опередит темпы роста ВВП Китая. По оценкам IEA, в 2025 г. энергопотребление Китая может вырасти на 6,2% (г/г).

Китайская генерация — «зеленая» революция продолжается

С января по сентябрь 2024 г. выработка электроэнергии в Китае увеличилась на 5,4% (г/г), достигнув 7,0 трлн кВт∙ч. Среди источников генерации особого внимания заслуживает рекордная выработка китайских ГЭС в III квартале: в июле она подскочила на 37,2% (г/г), а в августе выросла на 10,7% (г/г). После засухи, которая продолжалась с середины 2022 г. до конца 2023 г., обильные муссонные дожди позволили генераторам впервые в полной мере использовать новые каскадные плотины в системе Янцзы. Уверенными темпами росла и выработка солнечной электроэнергии: в июле наблюдалось увеличение на 16,4% (г/г), в августе — на 21,7% (г/г), а в сентябре — на 12,7% (г/г). Позитивная динамика обеспечена рекордными темпами ввода новых мощностей: с конца 2021 г. мощности китайских СЭС выросли более чем вдвое. Выработка ВЭС росла относительно умеренными темпами в июле и августе (на 1–6% г/г), но в сентябре подскочила на 31,6% (г/г).

Несмотря на успехи «зеленой» энергетики, тепловая генерация остается прочной основой китайской энергосистемы. После снижения объемов выработки на 4,9% (г/г) в июле производство электроэнергии на ТЭС увеличилось на 3,4% (г/г) в августе и на 8,9% (г/г) в сентябре. Производительность ТЭС растет по мере постепенного снижения выработки на ГЭС. В целом тепловая генерация по-прежнему обеспечивает более 60% выработки электроэнергии в Китае, однако в ближайшие годы ожидается постепенное снижение ее доли на фоне роста мощностей ВИЭ.

КНР: динамика электрогенерации

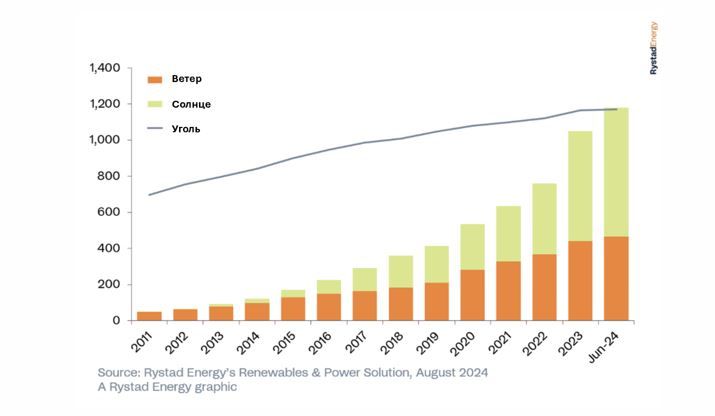

Китай продолжает стремительно наращивать мощности «зеленой» генерации. За первую половину 2024 г. мощности СЭС увеличились на 30,7% (г/г), или на 102,5 ГВт. Однако во второй половине года столь высоких темпов роста не ожидается. По оценкам China PV Industry Association, всего за 2024 г. мощности солнечной генерации в Китае увеличатся на 190–220 ГВт против 216 ГВт в 2023 г. Согласно исследованию Rystad Energy, в июле совокупные установленные мощности СЭС и ВЭС впервые в истории превысили мощности китайских угольных электростанций. По прогнозу Global Energy Monitor, суммарные мощности СЭС и ВЭС в Китае уже к концу 2024 г. превысят 1200 ГВт — на 6 лет раньше, чем планировалось правительством. В то же время количество выданных разрешений на строительство угольных ТЭС в первом полугодии 2024 г. снизилось на 80%.

КНР: динамика объема генерирующих мощностей

Тем не менее, процесс энергоперехода в Китае сопровождается значительными трудностями. Во-первых, существующий объем энергохранилищ в стране недостаточен для решения проблемы неравномерной выработки ВИЭ. В связи с этим, для повышения надежности электроэнергетического сектора, Пекин продолжает строительство угольных ТЭС. Во-вторых, значительная часть ВЭС и СЭС сосредоточена в малонаселенных западных провинциях, тогда как наибольшая доля потребления энергии приходится на восточное побережье Китая. Из-за недостаточной мощности сетевой инфраструктуры избыточную энергию не всегда удается эффективно передавать с запада на восток.

Инвестиционные идеи в китайской энергетике

Динамично развивающийся энергетический сектор Китая предоставляет инвесторам интересные возможности. Среди акций китайских энергетических компаний мы выделяем ENN Energy и Longyuan Power.

Мы положительно оцениваем производственные результаты ENN Energy за первую половину 2024 г. Число бытовых клиентов компании достигло 30,5 млн домохозяйств (+5,6% г/г), а количество коммерческих и промышленных объектов, подключенных к газовой сети ENN Energy, увеличилось до 252,7 тыс. (+8,6% г/г). Одновременно розничные продажи газа возросли до 12,7 млрд м³ (+4,5% г/г), оптовые поставки газа увеличились до 3,7 млрд м³ (+1,0% г/г), а продажи электроэнергии выросли до 19,7 млрд кВт·ч (+26,0% г/г). Однако финансовые результаты ENN Energy были менее впечатляющими: чистая прибыль компании снизилась на 22,8% (г/г) до CNY 2,6 млрд, главным образом из-за сокращения валовой прибыли и убытков по деривативным финансовым инструментам.

Ключевым драйвером будущего роста компании мы видим сегмент интегрированных энергетических проектов. ENN Energy — один из лидеров в Китае в области микросетей — локальных энергосистем, способных работать автономно или подключаться к основной сети для обеспечения распределения и хранения электроэнергии, тепла и газа. Благодаря политике декарбонизации китайской экономики микросети вызывают интерес как у промышленных, так и у коммерческих клиентов.

Кроме того, акции ENN Energy предлагают инвесторам привлекательную дивидендную доходность. По нашим оценкам, в ближайшие 12 месяцев она может составить 5,3% при выплате HKD 2,98 на акцию. Наша целевая цена по акциям ENN Energy составляет HKD 78,5, что предполагает потенциал роста на 41,2% и рейтинг «Покупать».

Акции крупнейшего китайского оператора ВЭС — Longyuan Power — также обладают значительным потенциалом роста. На фоне снижения выработки ветряных мощностей общая выручка Longyuan Power за январь-сентябрь 2024 г. снизилась на 6,4% (г/г), до CNY 26,4 млрд. Тем не менее компания продолжает диверсифицировать свой портфель генерирующих активов. За первые 9 месяцев 2024 г. компания увеличила мощности СЭС на 2,0 ГВт, доведя их до 8,0 ГВт. На этом фоне выработка солнечной электроэнергии за этот период выросла на 82,9% (г/г), а выручка от ее продаж увеличилась на 65,5% (г/г), достигнув CNY 1,6 млрд. По нашим оценкам, справедливая цена акций Longyuan Power составляет HKD 8,2, что предполагает потенциал роста на 19,1% от текущего уровня и рейтинг «Покупать».

Ключевые тенденции в секторе

Темпы роста спроса на электроэнергию в России в 2024 году, вероятно, превысят 3%. Вклад в увеличение энергопотребления внесло как аномально жаркое лето на европейской территории РФ, так и рост обрабатывающей промышленности.

Стоимость электроэнергии для бизнеса и населения стремительно растет. В течение III квартала оптовые цены выросли из-за рекордного спроса, снижения выработки АЭС и ГЭС, а также роста цены предложения ТЭС. Тарифы для населения в 2025 году могут быть проиндексированы на 11,9%.

Динамика акций российских коммунальных компаний ожидаемо отстает от широкого рынка из-за отсутствия привлекательных дивидендных историй и негативного влияния высоких ключевых ставок на показатели эмитентов с долговой нагрузкой. Мы ожидаем сохранения данной тенденции и в IV квартале.

Исключением выступают акции «Интер РАО»: за счет огромной чистой денежной позиции холдинг является бенефициаром высоких процентных ставок. В то же время бумаги «РусГидро» опустились до привлекательных для формирования долгосрочной позиции уровней.

Коммунальный сектор США вступает в эпоху роста энергопотребления за счет строительства нового высокотехнологичного производства и расширения вычислительных мощностей ЦОД.

Победа Дональда Трампа на президентских выборах, скорее, позитивна для «традиционных» энергетиков с большими объемами тепловых генерирующих мощностей. В то же время, для «зеленой» энергетики предстоящие четыре года могут оказаться непростыми.

Акции большинства американских энергетических компаний на данный момент справедливо оцениваются рынком. Между тем в секторе остаются интересные истории с заметным потенциалом, например, акции Exelon. Бумаги коммунального холдинга могут резко подорожать в случае положительного решения регулятора по инвестпланам Exelon.

Несмотря на экономические сложности, энергопотребление в КНР продолжает расти уверенными темпами и по итогам 2024 года может увеличиться на 7,0%. Спрос на электроэнергию в III квартале вырос в жилом секторе из-за жаркого лета и распространения электромобилей, а также в секторе услуг благодаря дата-центрам. Меры стимулирования экономики КНР могут взбодрить промышленный сектор, где темпы роста потребления электричества были относительно невысокими.

Темпы роста китайской «зеленая» энергетики продолжают впечатлять. Установленные мощности СЭС и ВЭС уже в июле превысили мощности угольных электростанций Китая.

Наши текущие идеи по сектору электроэнергетики

РФ: повышение спроса и цен на энергию поддержит выручку

Потребление электричества в РФ продолжает расти высокими тепами

Согласно данным Минэнерго, в январе-сентябре 2024 г. энергопотребление в России увеличилось на 4% (г/г). Ведомство также прогнозирует рост потребления электроэнергии на 3,3% (г/г) в осенне-зимний период 2024–2025 гг. По итогам 2024 г., согласно прогнозу Минэкономразвития, энергопотребление в РФ может вырасти на 3,9% (г/г), что значительно выше показателя 2023 г., когда прирост составил 1,4% (г/г). В целом можно отметить, что ситуация в области энергопотребления несколько стабилизировалась по сравнению с июлем, когда фиксировался рост на 4,2% с начала года на фоне аномальной жары в европейской части страны. Тем не менее, высокий рост спроса на электроэнергию сохраняется, что представляет вызов для отечественной энергосистемы в связи с прогнозируемым энергодефицитом на Дальнем Востоке, в юго-восточной Сибири и на Юге России.

Помимо погодных факторов, ключевым драйвером роста потребления электроэнергии остается рост промышленного производства. По данным Росстата, в обрабатывающих отраслях в январе-августе 2024 г. производство увеличилось на 8,1% (г/г), а по итогам года экономисты ожидают увеличение общего промпроизводства на 3,9% (г/г). Опережающими темпами потребление будет расти во второй синхронной зоне ЕЭС России — на Дальнем Востоке. По оценкам «Системного оператора», рост потребления электроэнергии в регионе может составить 5,0% (г/г) в 2024 г. Для сравнения, в первой ценовой зоне рост потребления электричества может достичь 2,6% (г/г).

Согласно данным Росстата, производство электроэнергии в России за январь-сентябрь 2024 г. выросло на 3,2% (г/г). Выработка на ТЭС увеличилась на 3,2% (г/г) до 559 млрд кВт·ч, на ГЭС — на 8,7% (г/г) до 164 млрд кВт·ч, тогда как производство на АЭС сократилось на 2,2% (г/г) до 156 млрд кВт·ч. Это указывает на то, что темпы роста выработки электроэнергии в России пока не успевают за увеличением энергопотребления.

Стабилизация роста оптовых цен на электроэнергию

Резким ростом оптовых цен на электроэнергию в июле с последующей стабилизацией в августе-сентябре ознаменовался III квартал 2024 г. В июле среднемесячная цена на электроэнергию (индекс РСВ) в первой ценовой зоне подскочила на 15% (г/г), а во второй ценовой зоне — на 31% (г/г). Согласно исследованию «СКМ Маркет Предиктор», ключевыми факторами июльского скачка цен в первой ценовой зоне стали рост спроса на 6% (г/г), снижение выработки АЭС на 6% (г/г) и рост цены предложения ТЭС на 14% (г/г). Во второй ценовой зоне цены росли за счет увеличения потребления на 5% (г/г), роста экспорта электроэнергии в Монголию на 31% (г/г) и снижения выработки ГЭС на 3% (г/г).

В августе дальнейшего роста спроса на электроэнергию в европейской части России не произошло, и индекс РСВ снизился на 5% относительно июльского уровня, но остался на 9% выше показателя прошлого года. В сентябре темпы роста цен в первой ценовой зоне вновь ускорились: индекс РСВ увеличился на 15% (г/г) благодаря сокращению выработки АЭС на 1% (г/г) и росту цены предложения ТЭС на 13% (г/г) вследствие июльской индексации цен на газ на 11,2%. В второй ценовой зоне индекс РСВ в сентябре подскочил на 51% (г/г) из-за сокращения выработки ГЭС на 15% (г/г) и роста спроса на 4% (г/г).

Тарифы на электроэнергию для населения также выросли: с 1 июля 2024 г. индексация тарифов по стране составила в среднем 8,9%. Согласно прогнозу социально-экономического развития Минэкономразвития, в 2025 г. тарифы на электроэнергию для населения будут проиндексированы на 11,9%, в 2026 г. — на 5,4%, а в 2027 г. — на 4,8%. Индексация тарифов на передачу электроэнергии для всех категорий потребителей с июля 2025 г. может составить 11,6%. Тарифы на газ для всех потребителей вырастут на 10,3%, а для предприятий ЖКХ — на 11%, что станет драйвером роста цены предложения ТЭС. Крупная индексация тарифов для населения должна поспособствовать росту выручки энергетических компаний даже в условиях возможного замедления экономики РФ.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2022–2024 гг.

Экспорт электроэнергии: снижение продолжается

По итогам 9 месяцев 2024 г. экспорт электроэнергии из РФ сократился на 33,3% (г/г) до 5,5 млрд кВт·ч. Согласно данным «Интер РАО», ключевыми направлениями поставок в 2024 г. остаются Казахстан и Монголия. Компания также ведет работу по увеличению объемов поставок в Турцию и Грузию. Основной причиной сокращения объема экспорта остаются проблемы с поставками в Китай. По данным «Интер РАО», в сентябре накопительный итог сокращения экспорта с начала 2024 г. достиг 80%. Восстановление поставок в Китай возможно только после завершения ремонтных работ на ряде энергетических объектов Дальнего Востока.

Россия: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

В долгосрочной перспективе «Интер РАО» рассчитывает на восстановление поставок в Китай, однако ввиду прекращения экспорта в европейские страны вернуть совокупные объемы поставок до уровня 2021 г. не представляется возможным. По оценкам «Системного оператора», экспорт электроэнергии из РФ в 2025–2030 гг. составит около 12,2 млрд кВт·ч, а в 2031–2042 гг. снизится примерно до 10,6 млрд кВт·ч. Основными направлениями экспорта останутся Китай — с объемом около 4,5 млрд кВт·ч в год, Казахстан — 3,15–4,7 млрд кВт·ч, а также Монголия, где ожидается уровень экспорта 0,7–1 млрд кВт·ч, наряду с поставками в Грузию, Южную Осетию и Азербайджан. При этом объем поставок в Китай будет зависеть от разрешения проблемы энергодефицита на Дальнем Востоке, что, в свою очередь, требует строительства новых генерирующих мощностей.

Российские энергетики на фондовом рынке

Коррекция на российском фондовом рынке, начавшаяся во II квартале, затянулась. За последние 12 месяцев 2024 года Индекс МосБиржи снизился на 13,8% несмотря на попытку отскока в сентябре. Как мы и ожидали, электроэнергетический сектор продолжает отставать от широкого рынка. На 11 ноября 2024 г. Индекс МосБиржи электроэнергетики сократился на 21,9% за 12 месяцев. Отмечаем, что динамика акций энергетических эмитентов уступает акциям других секторов. Например, индекс потребительского сектора снизился на 15,8% за 12 месяцев, финансового — на 10,4%, нефтегазового — на 15,1%. В то же время коммунальный сектор опережает отрасль телекоммуникаций (-24,7% за 12 месяцев), а также металлургии и добычи (-22,0%). На слабую динамику акций электроэнергетического сектора продолжают влиять жесткая монетарная политика Банка России на фоне высокой закредитованности отдельных крупных эмитентов, сохраняющиеся высокие темпы роста экономики РФ, а также отсутствие привлекательных дивидендных историй.

Россия: динамика отраслевых индексов за 12 месяцев

Одной из интересных идей в электроэнергетическом секторе остаются акции «Интер РАО». Энергетический холдинг уверенно чувствует себя в условиях высоких процентных ставок благодаря значительной чистой денежной позиции в 430 млрд руб. (105% от рыночной капитализации). Этот запас позволяет «Интер РАО» наращивать процентные доходы, которые по итогам I полугодия подскочили на 132,1% (г/г), достигнув 40,0 млрд руб. На этом фоне чистая прибыль компании выросла на 17,3% (г/г) до 79,5 млрд руб., что вселяет надежду на рост дивидендных выплат. По нашим оценкам, они могут увеличиться на 21,2% (г/г), достигнув 0,395 руб. на акцию, что соответствует текущей дивидендной доходности на уровне 10,0%.

В долгосрочной перспективе мы позитивно оцениваем усилия «Интер РАО» по диверсификации бизнеса через развитие энергомашиностроительного направления: за 6 месяцев 2024 г. выручка этого подразделения выросла на 112,3% (г/г). Среди рисков мы отмечаем постепенное сокращение денежной позиции, что в сочетании со снижением ключевой ставки Банка России может привести к снижению процентных доходов. Кроме того, аварийность оборудования ТЭС может негативно сказаться на производственных показателях компании. Наша текущая целевая цена по акциям «Интер РАО» составляет 4,77 руб., что предполагает потенциал роста на 22% и рейтинг «Покупать».

Одной из наиболее пострадавших от высоких ставок электроэнергетических компаний является «РусГидро». В I полугодии 2024 г. ее процентные издержки выросли более чем в 3 раза (г/г), что стало основной причиной резкого снижения чистой прибыли. При этом долговая нагрузка компании продолжает увеличиваться: коэффициент «Чистый долг / EBITDA» за первые шесть месяцев 2024 г. достиг 2,8x против 2,6x годом ранее. «РусГидро» реализует масштабную инвестиционную программу по строительству генерирующих мощностей на Дальнем Востоке, что требует привлечения дополнительного финансирования, несмотря на неблагоприятные условия. На этом фоне руководство компании считает целесообразным отказаться от выплаты дивидендов за 2023 г., однако окончательное решение остается за мажоритарным акционером — «Росимуществом». Высокая долговая нагрузка остается ключевым риском для «РусГидро» и, вероятно, продолжит оказывать давление на чистую прибыль компании в ближайшие 12 месяцев. Даже если «Росимущество» поддержит выплату дивидендов за 2023 г., последующие выплаты за 2024–2025 гг. будут невысокими из-за сокращения чистой прибыли компании.

Тем не менее, на наш взгляд, текущая стоимость акций «РусГидро» уже отражает этот негативный фактор, что делает их потенциально привлекательными для долгосрочных инвесторов. Поэтапный запуск энергорынка на Дальнем Востоке и ввод в эксплуатацию новых энергетических и тепловых мощностей в 2026–2027 гг. поспособствуют улучшению финансовых показателей и увеличению дивидендов компании. Наша целевая цена по акциям «РусГидро» равна 0,65 руб., что соответствует потенциалу роста на 24% и рейтингу «Покупать».

Энергосистемы США и Китая вступают в новую эпоху развития

После длительного отставания акции американского коммунального сектора в III квартале, наконец, сократили разрыв с широким рынком. За последние 12 месяцев отраслевой индекс S&P 500 Utilities увеличился на 33,0% (г/г), в то время как S&P 500 вырос на 35,9% (г/г). С одной стороны, с середины квартала наблюдается заметное замедление ралли S&P 500 на фоне охлаждения энтузиазма инвесторов к буму ИИ-технологий. С другой стороны, возросшие опасения по поводу ухудшения ситуации на американском рынке труда и замедления экономики США способствовали росту интереса инвесторов к менее рискованным активам, таким как акции коммунальных компаний. Однако в начале ноября ралли коммунального сектора приостановилось, что можно объяснить ожиданиями в отношении президентского срока Дональда Трампа. Политика республиканцев по повышению торговых тарифов может нести инфляционные риски, что, в свою очередь, может вынудить ФРС пересмотреть монетарную политику и замедлить темпы снижения ключевой ставки. Рост доходности 10-летних казначейских облигаций США уже снизил дивидендную привлекательность акций коммунальных компаний. На этом фоне мы ожидаем, что американский коммунальный сектор продолжит отставать от широкого рынка в IV квартале 2024 г.

В Китае коммунальный сектор продолжает демонстрировать опережающую динамику по сравнению с широким рынком, несмотря на впечатляющее ралли индекса CSI 300 в конце сентября – начале октября после объявления мер поддержки китайской экономики. За 12 месяцев CSI 300 Utilities вырос на 21,7% (г/г), а CSI 300 — на 14,7% (г/г). Государственное стимулирование направлено на укрепление слабого потребительского спроса и улучшение ситуации в секторе недвижимости, однако его результаты проявятся с определенным временным лагом. Учитывая перспективу обострения торговых противоречий между США и Китаем, иностранные инвесторы, вероятно, сохранят пессимистичный настрой по отношению к китайскому рынку акций, что создает благоприятные условия для защитного коммунального сектора. В то же время, в условиях активных мер Пекина по поддержке экономики ожидать продолжения ралли коммунального сектора, как в первой половине 2024 г., также не приходится. В связи с этим мы придерживаемся нейтрального взгляда на коммунальный сектор Китая.

Динамика отраслевых индексов относительно широкого рынка в США и Китае, последние 12 мес. ($)

США

ЦОД и реиндустриализация — ключевые драйверы спроса на электроэнергию в США

По итогам 2024 г. потребление электроэнергии в США может не только восстановиться после спада 2023 г., но и обновить исторические максимумы. По оценкам Управления энергетической информации (EIA), спрос на электроэнергию составит 4101 млрд кВт∙ч (+2,5% г/г) в 2024 г. и 4185 млрд кВт∙ч (+2,0% г/г) в 2025 г.

В текущем году рост энергопотребления будет во многом обусловлен увеличением спроса на электричество со стороны домохозяйств (+3% г/г) из-за более жаркого, чем в прошлом году, лета. В 2025 г. ожидается, что температуры будут близки к средним 10-летним значениям, поэтому рост потребления в бытовом секторе прогнозируется на уровне лишь 1% (г/г).

Наибольший рост потребления электроэнергии в 2024 г. ожидается в коммерческом секторе. По оценкам IEA, он составит +3% (г/г), а в 2025 г. замедлится до +1% (г/г). Ведущую роль в этом играет растущее потребление электроэнергии центрами обработки данных (ЦОД). Это подтверждается тем, что рост энергопотребления коммерческими потребителями сосредоточен в штатах с активным строительством ЦОД. По данным IEA, с 2019 г. наибольший рост энергопотребления зафиксирован в Вирджинии, где было введено в эксплуатацию более 90 новых дата-центров. Второе место по темпам роста энергопотребления занимает Техас, который также является вторым по числу ЦОД в США после Северной Вирджинии. Примечательно, что в таких крупных экономических центрах, как Нью-Йорк, Калифорния и Пенсильвания, в это же время наблюдается снижение спроса на электроэнергию.

США: Динамика роста энергопотребления в разбивке по штатам, ГВт∙ч

Американские электроэнергетические компании стремятся извлечь выгоду из растущего спроса на электроэнергию со стороны ЦОД. В штатах с регулируемой энергетической отраслью это позволяет обосновывать строительство новой генерирующей и распределительной инфраструктуры, что, в свою очередь, приводит к росту базы активов и увеличению тарифной выручки. Вот несколько примеров недавно объявленных сделок компаний из нашего покрытия:

Exelon сообщила, что находится на инженерной стадии планирования более 5 ГВт мощностей для дата-центров. Некоторые клиенты уже внесли депозиты для дочерней компании Exelon, ComEd, для заказа оборудования для передачи электроэнергии.

American Electric Power подписала письма о намерениях на обеспечение дополнительных 15 ГВт мощности для дата-центров к концу десятилетия.

Entergy получила регуляторное одобрение на инвестиции в инфраструктуру для передачи и генерации электроэнергии для будущего объекта Amazon Web Services (AWS) в штате Миссисипи.

Подразделение возобновляемой энергетики NextEra Energy во II квартале увеличило портфель заказов в области возобновляемых источников и проектов хранения энергии на 3 ГВт, включая запрос от Google на 860 МВт для энергоснабжения дата-центров

В то же время растущая значимость дата-центров как потребителей электроэнергии создает определенные вызовы для энергосистемы. С одной стороны, остается нерешенным вопрос подключения дата-центров к генерирующим мощностям. Технологические компании часто не готовы ждать длительного строительства распределительной инфраструктуры и предпочитают прямое подключение к электростанциям. Однако такой подход вызывает критику со стороны регуляторов из-за опасений возможных перебоев в стабильной подаче электроэнергии: внезапные изменения в потреблении дата-центров могут создавать высокую нагрузку на сеть. Кроме того, значительные затраты на создание инфраструктуры для таких подключений могут частично перекладываться на другие группы потребителей, что приводит к росту тарифов для домохозяйств.

С другой стороны, остается нерешенным вопрос о необходимости отдельной тарифной системы для ЦОД. Например, Duke Energy недавно ввела новую тарифную структуру для дата-центров, которая включает условия «минимального потребления», требующие от них оплату заранее установленного объема энергии независимо от фактического потребления. Кроме того, Duke Energy может ввести контракты, обязывающие операторов дата-центров вносить авансовые платежи для финансирования новой энергетической инфраструктуры. Эта инициатива направлена на снижение нагрузки на энергосистему и обеспечение того, чтобы операторы цифровой инфраструктуры несли справедливую долю затрат.

Другим важным драйвером роста энергопотребления в США станет промышленность. По прогнозам EIA, в 2024 г. спрос на электричество в промышленном секторе вырастет на 1% (г/г), а в 2025 г. рост ускорится до 4% (г/г). Принятие CHIPS Act и Inflation Reduction Act (IRA) стали стимулом для притока инвестиций в расширение высокотехнологичных производственных мощностей в США, особенно для новых заводов по производству полупроводников, аккумуляторов и оборудования для возобновляемой энергетики. Дополнительный импульс этому тренду может придать избрание Дональда Трампа. Ранее республиканец обещал привлечь иностранные компании к строительству производственных мощностей в США. Вероятно, через инвестиции в строительство заводов на территории США компании будут стремиться избежать торговых тарифов, которые планирует повысить Трамп.

Одним из ключевых бенефициаров роста потребления электроэнергии в промышленности станет Entergy. Коммунальный холдинг работает в штатах Луизиана, Арканзас, Миссисипи и Техас, которые могут усилить свои позиции как промышленные хабы США, привлекая инвестиции в производство благодаря благоприятным налоговым условиям и развитой промышленной инфраструктуре. Руководство Entergy ожидает, что продажи электроэнергии в промышленном сегменте будут расти в среднем на 11–12% в год до 2028 г., и в связи с этим компания расширила инвестиционную программу на $7 млрд.

США: историческая и прогнозная динамика потребления электроэнергии по категориям потребителей, млрд кВт∙ч

Предложение электроэнергии может не поспеть за спросом

Рост энергопотребления будет требовать от американских коммунальных компаний ускоренного наращивания генерирующих мощностей и модернизации распределительной инфраструктуры. Согласно исследованию Bain, при реализации худшего сценария США уже в ближайшие годы могут столкнуться с дефицитом электроэнергии. Таким образом, генерирующие мощности должны увеличиться на 7–23% по сравнению с 2023 г. В связи с этим ведущие американские электроэнергетические компании планируют реализацию рекордных инвестиционных программ. С одной стороны, капитальные затраты способствуют наращиванию активов, что в итоге увеличивает тарифную выручку. С другой стороны, для реализации инвестиционных программ компаниям необходимо увеличивать долговую нагрузку.

США: историческая и прогнозная динамика спроса и предложения электроэнергии в США

Генерирующие мощности в американской энергетике в ближайшие годы будут расти преимущественно за счет ВИЭ. Наиболее значительный прирост ожидается в сфере солнечной энергетики: по оценкам EIA, доля СЭС в общем объеме генерируемой в США электроэнергии возрастет до 5% в 2024 г. (против 4% в 2023 г.) и 7% в 2025 г. Ожидается, что к 2025 г. мощности СЭС превысят мощности угольных ТЭС, которые продолжают сокращаться в последние годы. Однако пока сложно предсказать, как второй президентский срок Трампа повлияет на развитие «зеленых» мощностей в США.

США: историческая и прогнозная динамика установленных мощностей по источникам энергии, ГВт

США: историческая и прогнозная динамика электрогенерации по источникам энергии, трлн кВт∙ч

Трамп 2.0 – фактор риска для американской энергетики

Победа Дональда Трампа на президентских выборах создает неопределенность относительно будущего энергетической политики США. Одним из ключевых предвыборных обещаний республиканца было увеличение добычи ископаемого топлива в стране, включая стимулирование строительства новых газопроводов и упрощение процесса выдачи разрешений на бурение на федеральных землях. Это может способствовать снижению цен на газ, что позитивно для большинства американских энергетических компаний, у которых газовые ТЭС составляют значительную долю генерирующих мощностей. С другой стороны, усиление санкционного давления на Венесуэлу и Иран может, напротив, вызвать рост цен на энергоресурсы.

Еще одним вероятным направлением энергетической политики Трампа может стать отход от климатических обязательств и смягчение экологических стандартов, требующих от энергетических компаний снижения углеродных выбросов. В 2023 г. Агентство по защите окружающей среды (EPA) ввело новые правила по выбросам, которые обязывают некоторые электростанции, работающие на ископаемом топливе, сократить углеродные выбросы на 90% к 2032 г. Для достижения этих целей электростанциям потребуется внедрение технологий улавливания углерода или переход на более чистые источники энергии. Эти правила вызвали критику со стороны отрасли, и администрация Трампа, вероятно, попытается добиться их отмены.

Президентский срок Трампа несет значительные риски для американской «зеленой» энергетики. Трамп неоднократно критиковал IRA, принятый администрацией Байдена, и, возможно, республиканец решит пересмотреть некоторые положения закона, что поставит под угрозу налоговые льготы и субсидии для проектов возобновляемой энергетики и стимулы для владельцев электромобилей. Подобное развитие событий может негативно повлиять на крупных операторов ВИЭ, таких как NextEra Energy, хотя полной остановки энергоперехода в США не ожидается. Это связано с тем, что именно республиканские штаты стали главными бенефициарами инвестиций и создания новых рабочих мест благодаря IRA, что затруднит любые изменения.

В более широком плане политика Трампа может оказать неоднозначное влияние на американские энергетические компании. Ожидается, что ужесточение торговых отношений с Китаем и Европой может привести к росту инфляции, что заставит ФРС пересмотреть курс на смягчение монетарной политики. В свете этих опасений доходность казначейских облигаций США начала расти, что снижает привлекательность дивидендов коммунальных компаний для инвесторов. В то же время, возрастает риск повышения тарифов на импорт оборудования для СЭС и ВЭС из Азии, что может существенно ухудшить экономику проектов возобновляемой энергетики.

Инвестиционные идеи в американском электроэнергетическом секторе

На данный момент стоимость акций большинства американских коммунальных компаний, по нашим оценкам, близка к справедливому уровню. Это отражается в том, что потенциал роста The Utilities Select Sector SPDR Fund, по нашему мнению, составляет лишь 2,1%.

В последние месяцы акции американских энергетиков были фаворитами у инвесторов на фоне начала цикла смягчения монетарной политики ФРС, роста опасений насчет замедления экономики США, а также ожиданий роста энергопотребления ЦОД. Тем не менее, интересные идеи для инвестиций сохраняются.

Среди акций американских энергетических компаний мы видим заметный потенциал роста для бумаг Exelon. Финансовые результаты коммунального холдинга за III квартал 2024 г. вновь превзошли наши ожидания. Выручка Exelon выросла на 2,9% (г/г), до $6,2 млрд, а скорректированная чистая прибыль увеличилась до $708 млн (+5,5% г/г), или $0,71 на акцию. Руководство также подтвердило прогнозы по росту EPS на 5–7% в 2025–2027 гг. Холдинг ожидает, что к концу 2024 г. регуляторы вынесут решения по инвестиционным программам дочерних компаний ComEd, PECO и Pepco, которые определят параметры 90% общей инвестиционной программы Exelon до 2027 г. При положительных решениях регуляторов менеджмент может пересмотреть прогноз по финансовым показателям в сторону повышения. В целом затраты по инвестиционной программе Exelon в 2024–2027 гг. могут составить около $34,5 млрд, а ожидаемая доходность (ROE) по этим инвестициям находится в среднем диапазоне для США, составляет 9–10%.

Акции Exelon также предлагают привлекательные дивиденды. В ближайшие 12 месяцев выплаты могут составить около $1,59, что соответствует дивидендной доходности на уровне 4,1%, высокой для американского рынка. Наша целевая цена по акциям Exelon составляет $43,4, что предполагает потенциал роста на 14% и рейтинг «Покупать».

Китай и Гонконг

Рост потребления электричества опережает прогнозы

Согласно данным Национального управления энергетики Китая, в январе-сентябре 2024 г. потребление электроэнергии в стране увеличилось на 7,9% (г/г) до 7,4 трлн кВт∙ч. Наибольший рост был зафиксирован в жилом секторе: в августе энергопотребление подскочило на 23,7% (г/г), а в сентябре — на 27,8% (г/г). Это обусловлено аномально жаркой погодой, так как лето 2024 г. стало самым жарким в Китае за последние 57 лет. Другим фактором стал стремительный рост популярности электромобилей: в августе их доля впервые превысила половину от всех проданных автомобилей за месяц.

Впечатляющие темпы роста показало энергопотребление в секторе услуг на фоне возросшего использования кондиционеров и активного строительства вычислительных мощностей. В июле спрос на электричество вырос на 7,8% (г/г), в августе — на 11,2% (г/г), а в сентябре — на 12,7% (г/г). Согласно исследованию Premia Partners, в 2025 г. в Китае будет введено в эксплуатацию 50 новых ЦОД, что увеличит вычислительные мощности страны на треть относительно 2022 года.

Энергопотребление в добывающей и обрабатывающей промышленности росло более умеренными темпами, что связано со сложной ситуацией в промышленном секторе. С мая индекс деловых настроений в китайской промышленности (NBS Manufacturing PMI) находился ниже критической отметки в 50 пунктов, преодолев ее только в октябре. При этом прибыль промышленных компаний Китая снизилась на 17,8% (г/г) в августе и на 27,1% (г/г) в сентябре.

По итогам года Национальное управление энергетики Китая прогнозирует рост потребления электроэнергии на 7,0% (г/г) до 9,9 трлн кВт∙ч, что предполагает вероятное замедление темпов роста в IV квартале. Это превышает прогнозы IEA, которые в начале года ожидали роста спроса на электроэнергию в Китае на 5,1% (г/г). Перспективы на 2025 г. во многом будут зависеть от успеха мер поддержки экономики, однако, скорее всего, рост спроса на электроэнергию вновь опередит темпы роста ВВП Китая. По оценкам IEA, в 2025 г. энергопотребление Китая может вырасти на 6,2% (г/г).

Китайская генерация — «зеленая» революция продолжается

С января по сентябрь 2024 г. выработка электроэнергии в Китае увеличилась на 5,4% (г/г), достигнув 7,0 трлн кВт∙ч. Среди источников генерации особого внимания заслуживает рекордная выработка китайских ГЭС в III квартале: в июле она подскочила на 37,2% (г/г), а в августе выросла на 10,7% (г/г). После засухи, которая продолжалась с середины 2022 г. до конца 2023 г., обильные муссонные дожди позволили генераторам впервые в полной мере использовать новые каскадные плотины в системе Янцзы. Уверенными темпами росла и выработка солнечной электроэнергии: в июле наблюдалось увеличение на 16,4% (г/г), в августе — на 21,7% (г/г), а в сентябре — на 12,7% (г/г). Позитивная динамика обеспечена рекордными темпами ввода новых мощностей: с конца 2021 г. мощности китайских СЭС выросли более чем вдвое. Выработка ВЭС росла относительно умеренными темпами в июле и августе (на 1–6% г/г), но в сентябре подскочила на 31,6% (г/г).

Несмотря на успехи «зеленой» энергетики, тепловая генерация остается прочной основой китайской энергосистемы. После снижения объемов выработки на 4,9% (г/г) в июле производство электроэнергии на ТЭС увеличилось на 3,4% (г/г) в августе и на 8,9% (г/г) в сентябре. Производительность ТЭС растет по мере постепенного снижения выработки на ГЭС. В целом тепловая генерация по-прежнему обеспечивает более 60% выработки электроэнергии в Китае, однако в ближайшие годы ожидается постепенное снижение ее доли на фоне роста мощностей ВИЭ.

КНР: динамика электрогенерации

Китай продолжает стремительно наращивать мощности «зеленой» генерации. За первую половину 2024 г. мощности СЭС увеличились на 30,7% (г/г), или на 102,5 ГВт. Однако во второй половине года столь высоких темпов роста не ожидается. По оценкам China PV Industry Association, всего за 2024 г. мощности солнечной генерации в Китае увеличатся на 190–220 ГВт против 216 ГВт в 2023 г. Согласно исследованию Rystad Energy, в июле совокупные установленные мощности СЭС и ВЭС впервые в истории превысили мощности китайских угольных электростанций. По прогнозу Global Energy Monitor, суммарные мощности СЭС и ВЭС в Китае уже к концу 2024 г. превысят 1200 ГВт — на 6 лет раньше, чем планировалось правительством. В то же время количество выданных разрешений на строительство угольных ТЭС в первом полугодии 2024 г. снизилось на 80%.

КНР: динамика объема генерирующих мощностей

Тем не менее, процесс энергоперехода в Китае сопровождается значительными трудностями. Во-первых, существующий объем энергохранилищ в стране недостаточен для решения проблемы неравномерной выработки ВИЭ. В связи с этим, для повышения надежности электроэнергетического сектора, Пекин продолжает строительство угольных ТЭС. Во-вторых, значительная часть ВЭС и СЭС сосредоточена в малонаселенных западных провинциях, тогда как наибольшая доля потребления энергии приходится на восточное побережье Китая. Из-за недостаточной мощности сетевой инфраструктуры избыточную энергию не всегда удается эффективно передавать с запада на восток.

Инвестиционные идеи в китайской энергетике

Динамично развивающийся энергетический сектор Китая предоставляет инвесторам интересные возможности. Среди акций китайских энергетических компаний мы выделяем ENN Energy и Longyuan Power.

Мы положительно оцениваем производственные результаты ENN Energy за первую половину 2024 г. Число бытовых клиентов компании достигло 30,5 млн домохозяйств (+5,6% г/г), а количество коммерческих и промышленных объектов, подключенных к газовой сети ENN Energy, увеличилось до 252,7 тыс. (+8,6% г/г). Одновременно розничные продажи газа возросли до 12,7 млрд м³ (+4,5% г/г), оптовые поставки газа увеличились до 3,7 млрд м³ (+1,0% г/г), а продажи электроэнергии выросли до 19,7 млрд кВт·ч (+26,0% г/г). Однако финансовые результаты ENN Energy были менее впечатляющими: чистая прибыль компании снизилась на 22,8% (г/г) до CNY 2,6 млрд, главным образом из-за сокращения валовой прибыли и убытков по деривативным финансовым инструментам.

Ключевым драйвером будущего роста компании мы видим сегмент интегрированных энергетических проектов. ENN Energy — один из лидеров в Китае в области микросетей — локальных энергосистем, способных работать автономно или подключаться к основной сети для обеспечения распределения и хранения электроэнергии, тепла и газа. Благодаря политике декарбонизации китайской экономики микросети вызывают интерес как у промышленных, так и у коммерческих клиентов.

Кроме того, акции ENN Energy предлагают инвесторам привлекательную дивидендную доходность. По нашим оценкам, в ближайшие 12 месяцев она может составить 5,3% при выплате HKD 2,98 на акцию. Наша целевая цена по акциям ENN Energy составляет HKD 78,5, что предполагает потенциал роста на 41,2% и рейтинг «Покупать».

Акции крупнейшего китайского оператора ВЭС — Longyuan Power — также обладают значительным потенциалом роста. На фоне снижения выработки ветряных мощностей общая выручка Longyuan Power за январь-сентябрь 2024 г. снизилась на 6,4% (г/г), до CNY 26,4 млрд. Тем не менее компания продолжает диверсифицировать свой портфель генерирующих активов. За первые 9 месяцев 2024 г. компания увеличила мощности СЭС на 2,0 ГВт, доведя их до 8,0 ГВт. На этом фоне выработка солнечной электроэнергии за этот период выросла на 82,9% (г/г), а выручка от ее продаж увеличилась на 65,5% (г/г), достигнув CNY 1,6 млрд. По нашим оценкам, справедливая цена акций Longyuan Power составляет HKD 8,2, что предполагает потенциал роста на 19,1% от текущего уровня и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба