Квартальный отчет Lam Research показал сильные результаты, и компания имеет хорошие перспективы сохранить положительную динамику благодаря восстановлению спроса на оборудование для производства чипов. Несмотря на снижение продаж в Китае, менеджмент ожидает, что рост в других сегментах компенсирует этот спад. Акции компании заметно подешевели за последние месяцы и на данный момент выглядят привлекательными для покупки.

Мы повышаем рейтинг акций Lam Research до «Покупать» и целевую цену до $87,6. Потенциал роста равен 18,6%.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Отчет Lam Research за 1К25 ф. г. вышел сильным, все ключевые финансовые показатели оказались выше рыночных ожиданий. Выручка увеличилась на 19,7% г/г, до $4,2 млрд. Скорректированная чистая прибыль Lam Research поднялась на 22,9% г/г, до $1,1 млрд, или $0,86 на акцию (+24,6% г/г).

Во 2К25 ф. г. Lam ожидает роста выручки на 14,4% г/г, до $4,3 млрд. По оценкам руководства компании, валовая маржа составит 47% (-0,6 п. п. г/г), а скорректированный EPS вырастет на 16% г/г, до $0,87 на акцию.

На рынке оборудования для производства полупроводников наблюдается позитивная динамика. Согласно данным SEMI, производственные мощности полупроводниковой отрасли за 3К24 увеличились на 1,6% г/г, достигнув 40,5 млн пластин (в эквиваленте 300 мм в квартал).

Позитивным фактором выступает и ожидаемое расширение капитальных затрат крупнейшими производителями чипов. В частности, крупнейший производитель чипов на заказ TSMC в 2025 г., вероятно, инвестирует в производство около $36 млрд (+20% г/г), а корейская SK Hynix, специализирующаяся на чипах памяти, планирует расширить инвестпрограмму на 18% г/г, до $13,9 млрд.

Сильные позиции подразделения по поддержке клиентов делают его дополнительным значительным источником выручки. В 1К25 ф. г. выручка этого подразделения увеличилась на 25% г/г, до $1,8 млрд.

По нашим оценкам, в течение следующих 12 месяцев Lam Research может выплатить дивиденды в размере $0,91 на акцию, что соответствует дивдоходности на уровне 1,2%.

Мы оценили стоимость акций Lam на основе мультипликаторов P/E, EV/EBITDA и EV/Sales (NTM). Комбинированная целевая цена составляет $87,6, c потенциалом роста на 18,6%.

Ключевые риски для Lam Research связаны с китайским рынком. Его доля в выручке за последний год существенно сократилась: с 48% в 1К24 ф. г. до 37% в 1К25 ф. г. Руководство компании ожидает дальнейшего снижения доли китайских потребителей в выручке и ее стабилизации на уровне около 30%. Расширение ограничений на поставку американского оборудования со стороны Вашингтона и стимулирование импортозамещения Пекином несут негативные последствия для бизнеса Lam Research.

Описание эмитента

Lam Research — американская компания, занимающаяся выпуском оборудования для изготовления полупроводниковых чипов. При этом, помимо непосредственного производства оборудования (62% выручки), Lam предоставляет услуги по его обслуживанию (38% выручки).

Продукция Lam Research разделяется на три основные категории:

Deposition — нанесение слоев изоляционных и проводящих материалов;

Etch — точечное удаление материалов для придания микросхемам определенных характеристик;

Clean — удаление внешних примесей и материалов, способных вызвать дефекты в чипах.

Среди клиентов компании — лидеры отрасли, такие как Intel, Kioxia, Micron Technology, Samsung Electronics, SK Hynix и TSMC. От 50 до 60% общего дохода Lam Research приходится на четырех крупнейших заказчиков, что указывает на сильную концентрацию в клиентской базе.

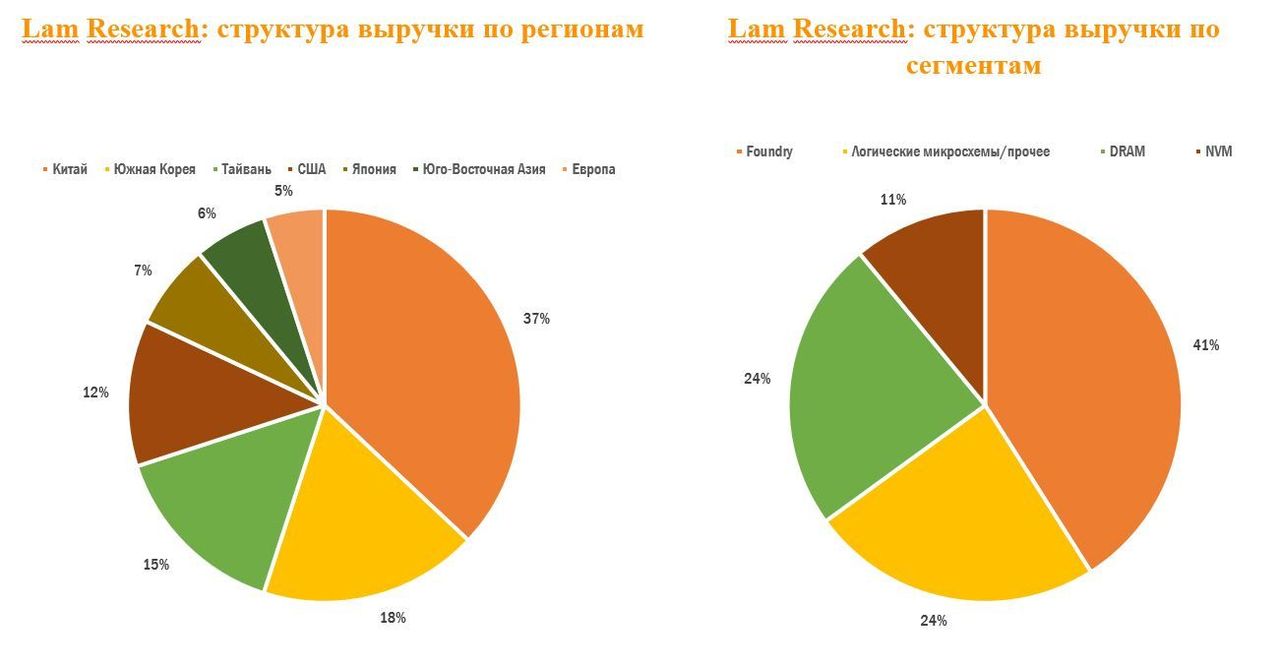

В I квартале 2025 ф. г. основные рынки сбыта Lam Research включали Китай (37%), Корею (18%), Тайвань (15%) и США (12%). Ключевую часть выручки обеспечили продажи клиентам, специализирующимся на контрактном производстве чипов (foundry), а также производителям логических микросхем и чипов памяти.

3 октября 2024 г. Lam Research осуществила дробление акций по схеме 10 к 1. В результате акционерный капитал компании теперь состоит из 1,3 млрд акций, при этом ведущими инвесторами являются BlackRock (9,79%) и The Vanguard Group (9,46%).

Перспективы компании

На рынке оборудования для производства полупроводников наблюдается позитивная динамика. Согласно данным SEMI, в 3К24 продажи микросхем увеличились на 29% по сравнению с аналогичным периодом прошлого года, превысив рекордные показатели 2021 г. Основными драйверами роста стали высокий спрос на чипы для искусственного интеллекта и высокопроизводительную память (HBM). На этом фоне капитальные затраты на оборудование также демонстрируют восстановление: расходы на оборудование для производства чипов памяти выросли на 67% г/г в 3К24, а в 4К24 прогнозируется подъем на 39% г/г. Производственные мощности отрасли увеличились на 1,6% г/г, достигнув 40,5 млн пластин (в эквиваленте 300 мм в квартал). Наибольший рост спроса на оборудование наблюдается со стороны контрактных производителей чипов и производителей логических микросхем.

Исторические и прогнозные данные объема рынка полупроводников по сегментам и регионам

Позитивным фактором выступает и ожидаемое расширение капитальных затрат крупнейшими производителями чипов. В частности, крупнейший производитель чипов на заказ TSMC в 2025 г., вероятно, инвестирует в производство около $36 млрд (+20% г/г), а корейская SK Hynix, специализирующаяся на чипах памяти, планирует расширить инвестпрограмму на 18% г/г, до $13,9 млрд. Данные компании являются клиентами Lam Research, поэтому рост их капзатрат напрямую связан с закупками оборудования и услуг компании.

Капитальные затраты производителей полупроводников по сегментам, млрд $

Рост ключевых рынков потребительской электроники в 2025 г. поддержит бизнес Lam Research. В 2024 г. полупроводниковый рынок в основном рос благодаря повышенному спросу на чипы для искусственного интеллекта, при этом традиционные сегменты показывали вялую динамику. Однако улучшение конъюнктуры в потребительской электронике может стать дополнительным драйвером роста. По прогнозам IDC, отгрузки ПК в 2025 г. могут вырасти на 4,3% г/г по сравнению с ожидаемыми 2,6% г/г в 2024 г. Основным фактором станет рост спроса на компьютеры со стороны коммерческих пользователей на фоне начала цикла обновлений техники из-за окончания поддержки Windows 10 в октябре 2025 г. Ожидается и сохранение положительной динамики на рынке смартфонов, несмотря на некоторое замедление темпов роста отгрузок после восстановительного роста в 2024 г. Увеличение спроса на электронику приведет к росту потребности в чипах, что, в свою очередь, позволит производителям микросхем увеличивать закупки оборудования Lam Research.

Сильные позиции подразделения по поддержке клиентов (Customer Support Business Group) делают его дополнительным значительным источником выручки. В 1К25 ф. г. выручка этого подразделения увеличилась на 25% г/г, до $1,8 млрд. Помимо спроса непосредственно на техническое обслуживание, Lam Research отмечает рост интереса клиентов к услугам по повышению производительности уже установленного оборудования.

Риски компании

Ключевые риски в инвестиционном кейсе Lam Research связаны с Китаем. Этот рынок остается крайне важным для компании, хотя его доля в выручке за последний год существенно сократилась: с 48% в 1К24 ф. г. до 37% в 1К25 ф. г. Руководство компании ожидает дальнейшего снижения доли китайских потребителей в выручке и ее стабилизации на уровне около 30%. Менеджмент Lam Research воздерживается от указания конкретных причин изменения ситуации на китайском рынке, но наиболее вероятным фактором снижения выручки в этом регионе являются политические ограничения. Китай активно наращивает мощности своей полупроводниковой промышленности, однако спрос на оборудование Lam Research, скорее всего, уменьшается как из-за опасений по поводу возможного расширения американских санкций на поставки оборудования китайским производителям, так и из-за ответных мер Пекина, направленных на развитие программ импортозамещения.

Победа Трампа представляет дополнительный риск для Lam Research. Судя по предварительным назначениям на ключевые посты в его будущей администрации, Трамп, вероятно, продолжит усиливать торговое и технологическое противостояние между США и Китаем. Это может включать как расширение запретов на экспорт американского полупроводникового оборудования, так и введение ответных пошлин на продукцию из США со стороны Китая. Для Lam Research, значительная часть выручки которой приходится на Китай, такие меры могут оказать существенное негативное влияние на бизнес.

Выплаты акционерам

Lam Research стабильно увеличивает размер дивидендов, несмотря на то что коэффициент выплат остается относительно низким. Мы ожидаем, что по мере роста дивидендов в ближайшие годы коэффициент выплат снизится до среднего значения за последние восемь лет — около 22%. По нашим оценкам, в течение следующих 12 месяцев Lam Research может выплатить дивиденды в размере $0,91 на акцию, что соответствует дивидендной доходности на уровне 1,2%.

Помимо дивидендов, компания возвращает акционерам 75–100% свободного денежного потока через программы обратного выкупа акций. В рамках текущего плана Lam Research намерена осуществить выкуп акций на сумму $9,8 млрд в ближайшие годы.

Lam Research: историческая и прогнозная динамика дивидендов

Финансовые показатели

Отчет Lam Research за 1К25 ф. г. вышел сильным, все ключевые финансовые показатели оказались выше рыночных ожиданий. Выручка увеличилась на 19,7% г/г, до $4,2 млрд. С точки зрения отдельных сегментов, выросла доля продаж оборудования для выпуска логических микросхем — на 3 п. п. по сравнению с прошлым кварталом, до 24%. В то же время доля сегмента DRAM увеличилась на 5 п. п. относительно прошлого квартала, до 24%, благодаря спросу на оборудование для производства продвинутых чипов памяти. Отложенная выручка Lam Research за квартал выросла на $495 млн, до $2,1 млрд, за счет предоплат клиентов.

Валовая рентабельность составила 48,2%, что на 0,3 п. п. выше, чем годом ранее. В то же время показатель продемонстрировал снижение на 0,2 п. п. по сравнению с предыдущим кварталом из-за менее благоприятного микса продаж. Тем не менее коэффициент оказался выше рыночного консенсуса.

Скорректированная чистая прибыль Lam Research увеличилась на 22,9% г/г, до $1,1 млрд, или $0,86 на акцию (+24,6% г/г). Показатель также оказался лучше прогнозов по большей части из-за более высокой, чем ожидалось, выручки.

Lam Research: данные отчетности, млн $ (финансовый год с окончанием в июне)

Во 2К25 ф. г. Lam ожидает роста выручки на 14,4% г/г, до $4,3 млрд. По оценкам руководства компании, валовая маржа составит 47% (-0,6 п. п. г/г), а скорректированный EPS вырастет на 16% г/г, до $0,87 на акцию.

Lam Research: прогноз менеджмента по финансовым результатам за 2К25 (финансовый год с окончанием в июне)

Lam намерена продолжать наращивать R&D-затраты, что отражает стремление компании сохранить лидерство на рынке оборудования для производства продвинутых чипов. В то же время мы ожидаем, что выручка Lam будет расти быстрее R&D-затрат, это обеспечит компании увеличение операционной рентабельности.

Долговая нагрузка Lam Research остается на низком уровне, и мы не ожидаем ее увеличения в обозримом будущем.

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млрд $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика показателей рентабельности (финансовый год с окончанием в июне)

ценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно компаний-аналогов и исторических значений данных коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) компаний-аналогов подразумевает целевую капитализацию $113,8 млрд, или $88 на акцию, что соответствует потенциалу роста на 19,7% от текущего уровня.

Оценка по историческим мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) Lam Research подразумевает целевую капитализацию $111,6 млрд, или $86,8 за акцию, что соответствует потенциалу роста на 17,4% от текущего уровня.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию Lam Research в размере $112,7 млрд, или $87,6 на акцию, что отражает потенциал роста на 18,6%. Исходя из этой оценки, мы присваиваем акциям Lam Research рейтинг «Покупать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $86,3 (потенциал роста — 17%), а рейтинг акции равен 3,8 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities составляет $85,00 (Equal Weight), Equisights — $85,32 (Hold), Susquehanna Financial Group — $75 (Hold).

Акции на фондовом рынке

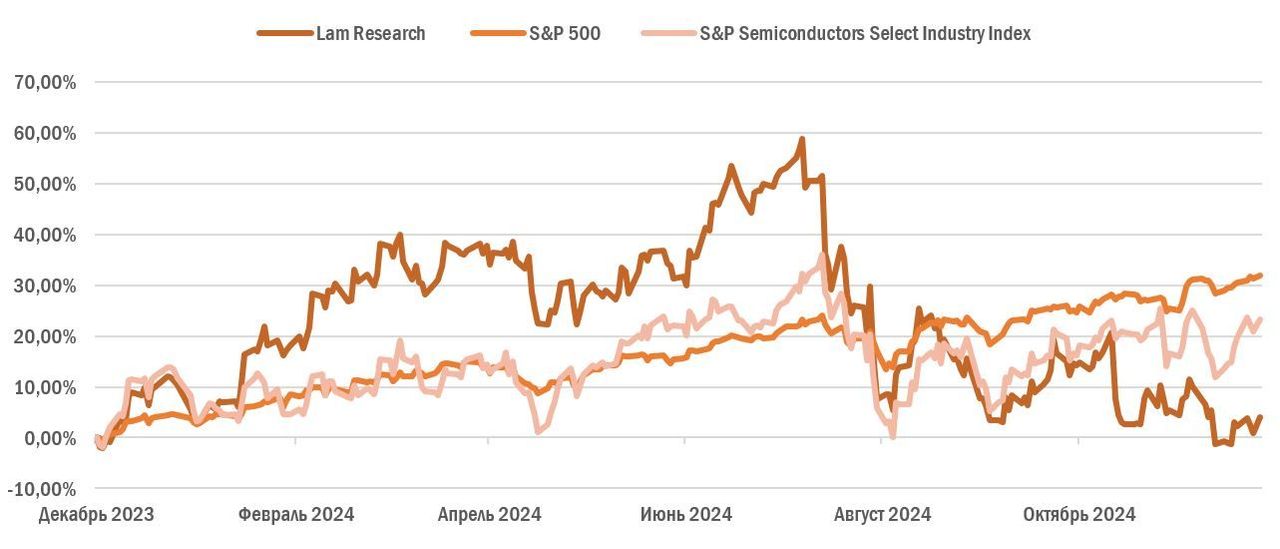

Последние 12 месяцев динамика акций Lam Research была довольно скромной: их стоимость увеличилась лишь на 4,1%, в то время как индекс S&P 500 вырос на 32,0%, а отраслевой индекс S&P 500 Semiconductors Select Industry Index — на 23,2%. Понижательный тренд в котировках Lam Research начался в июле, совпав с прекращением ралли в полупроводниковом секторе в целом. Несмотря на неплохие квартальные отчеты ведущих производителей чипов, энтузиазм инвесторов в отношении сектора заметно снизился. Это связано с несоответствием между завышенными рыночными ожиданиями и более сдержанными прогнозами финансовых результатов, озвученными представителями компаний. Дополнительным фактором пессимизма, актуальным конкретно для Lam Research, стали опасения по поводу возможного ужесточения ограничений на экспорт американского полупроводникового оборудования в Китай, который по-прежнему является важнейшим рынком для компании.

Lam Research: ребазированная динамика акций

Технический анализ

На данный момент котировки Lam Research пытаются переломить нисходящий тренд, начавшийся в июле 2024 г. С того времени акции компании существенно подешевели, однако нашли поддержку в районе $72. На протяжении последних пяти месяцев котировки в основном двигались в рамках широкого коридора с границами $72–86. Согласно стохастическому индексу относительной силы (RSI), акции Lam Research в настоящее время выглядят заметно перегретыми, что может привести к снижению до нижней границы коридора ($72) в ближайшее время. После возобновления роста ближайшей целью может стать локальный уровень сопротивления $79.

Мы повышаем рейтинг акций Lam Research до «Покупать» и целевую цену до $87,6. Потенциал роста равен 18,6%.

Lam Research — американская компания, занимающаяся производством оборудования для изготовления полупроводниковых чипов. Помимо непосредственного производства оборудования, Lam предоставляет услуги по его обслуживанию.

Отчет Lam Research за 1К25 ф. г. вышел сильным, все ключевые финансовые показатели оказались выше рыночных ожиданий. Выручка увеличилась на 19,7% г/г, до $4,2 млрд. Скорректированная чистая прибыль Lam Research поднялась на 22,9% г/г, до $1,1 млрд, или $0,86 на акцию (+24,6% г/г).

Во 2К25 ф. г. Lam ожидает роста выручки на 14,4% г/г, до $4,3 млрд. По оценкам руководства компании, валовая маржа составит 47% (-0,6 п. п. г/г), а скорректированный EPS вырастет на 16% г/г, до $0,87 на акцию.

На рынке оборудования для производства полупроводников наблюдается позитивная динамика. Согласно данным SEMI, производственные мощности полупроводниковой отрасли за 3К24 увеличились на 1,6% г/г, достигнув 40,5 млн пластин (в эквиваленте 300 мм в квартал).

Позитивным фактором выступает и ожидаемое расширение капитальных затрат крупнейшими производителями чипов. В частности, крупнейший производитель чипов на заказ TSMC в 2025 г., вероятно, инвестирует в производство около $36 млрд (+20% г/г), а корейская SK Hynix, специализирующаяся на чипах памяти, планирует расширить инвестпрограмму на 18% г/г, до $13,9 млрд.

Сильные позиции подразделения по поддержке клиентов делают его дополнительным значительным источником выручки. В 1К25 ф. г. выручка этого подразделения увеличилась на 25% г/г, до $1,8 млрд.

По нашим оценкам, в течение следующих 12 месяцев Lam Research может выплатить дивиденды в размере $0,91 на акцию, что соответствует дивдоходности на уровне 1,2%.

Мы оценили стоимость акций Lam на основе мультипликаторов P/E, EV/EBITDA и EV/Sales (NTM). Комбинированная целевая цена составляет $87,6, c потенциалом роста на 18,6%.

Ключевые риски для Lam Research связаны с китайским рынком. Его доля в выручке за последний год существенно сократилась: с 48% в 1К24 ф. г. до 37% в 1К25 ф. г. Руководство компании ожидает дальнейшего снижения доли китайских потребителей в выручке и ее стабилизации на уровне около 30%. Расширение ограничений на поставку американского оборудования со стороны Вашингтона и стимулирование импортозамещения Пекином несут негативные последствия для бизнеса Lam Research.

Описание эмитента

Lam Research — американская компания, занимающаяся выпуском оборудования для изготовления полупроводниковых чипов. При этом, помимо непосредственного производства оборудования (62% выручки), Lam предоставляет услуги по его обслуживанию (38% выручки).

Продукция Lam Research разделяется на три основные категории:

Deposition — нанесение слоев изоляционных и проводящих материалов;

Etch — точечное удаление материалов для придания микросхемам определенных характеристик;

Clean — удаление внешних примесей и материалов, способных вызвать дефекты в чипах.

Среди клиентов компании — лидеры отрасли, такие как Intel, Kioxia, Micron Technology, Samsung Electronics, SK Hynix и TSMC. От 50 до 60% общего дохода Lam Research приходится на четырех крупнейших заказчиков, что указывает на сильную концентрацию в клиентской базе.

В I квартале 2025 ф. г. основные рынки сбыта Lam Research включали Китай (37%), Корею (18%), Тайвань (15%) и США (12%). Ключевую часть выручки обеспечили продажи клиентам, специализирующимся на контрактном производстве чипов (foundry), а также производителям логических микросхем и чипов памяти.

3 октября 2024 г. Lam Research осуществила дробление акций по схеме 10 к 1. В результате акционерный капитал компании теперь состоит из 1,3 млрд акций, при этом ведущими инвесторами являются BlackRock (9,79%) и The Vanguard Group (9,46%).

Перспективы компании

На рынке оборудования для производства полупроводников наблюдается позитивная динамика. Согласно данным SEMI, в 3К24 продажи микросхем увеличились на 29% по сравнению с аналогичным периодом прошлого года, превысив рекордные показатели 2021 г. Основными драйверами роста стали высокий спрос на чипы для искусственного интеллекта и высокопроизводительную память (HBM). На этом фоне капитальные затраты на оборудование также демонстрируют восстановление: расходы на оборудование для производства чипов памяти выросли на 67% г/г в 3К24, а в 4К24 прогнозируется подъем на 39% г/г. Производственные мощности отрасли увеличились на 1,6% г/г, достигнув 40,5 млн пластин (в эквиваленте 300 мм в квартал). Наибольший рост спроса на оборудование наблюдается со стороны контрактных производителей чипов и производителей логических микросхем.

Исторические и прогнозные данные объема рынка полупроводников по сегментам и регионам

Позитивным фактором выступает и ожидаемое расширение капитальных затрат крупнейшими производителями чипов. В частности, крупнейший производитель чипов на заказ TSMC в 2025 г., вероятно, инвестирует в производство около $36 млрд (+20% г/г), а корейская SK Hynix, специализирующаяся на чипах памяти, планирует расширить инвестпрограмму на 18% г/г, до $13,9 млрд. Данные компании являются клиентами Lam Research, поэтому рост их капзатрат напрямую связан с закупками оборудования и услуг компании.

Капитальные затраты производителей полупроводников по сегментам, млрд $

Рост ключевых рынков потребительской электроники в 2025 г. поддержит бизнес Lam Research. В 2024 г. полупроводниковый рынок в основном рос благодаря повышенному спросу на чипы для искусственного интеллекта, при этом традиционные сегменты показывали вялую динамику. Однако улучшение конъюнктуры в потребительской электронике может стать дополнительным драйвером роста. По прогнозам IDC, отгрузки ПК в 2025 г. могут вырасти на 4,3% г/г по сравнению с ожидаемыми 2,6% г/г в 2024 г. Основным фактором станет рост спроса на компьютеры со стороны коммерческих пользователей на фоне начала цикла обновлений техники из-за окончания поддержки Windows 10 в октябре 2025 г. Ожидается и сохранение положительной динамики на рынке смартфонов, несмотря на некоторое замедление темпов роста отгрузок после восстановительного роста в 2024 г. Увеличение спроса на электронику приведет к росту потребности в чипах, что, в свою очередь, позволит производителям микросхем увеличивать закупки оборудования Lam Research.

Сильные позиции подразделения по поддержке клиентов (Customer Support Business Group) делают его дополнительным значительным источником выручки. В 1К25 ф. г. выручка этого подразделения увеличилась на 25% г/г, до $1,8 млрд. Помимо спроса непосредственно на техническое обслуживание, Lam Research отмечает рост интереса клиентов к услугам по повышению производительности уже установленного оборудования.

Риски компании

Ключевые риски в инвестиционном кейсе Lam Research связаны с Китаем. Этот рынок остается крайне важным для компании, хотя его доля в выручке за последний год существенно сократилась: с 48% в 1К24 ф. г. до 37% в 1К25 ф. г. Руководство компании ожидает дальнейшего снижения доли китайских потребителей в выручке и ее стабилизации на уровне около 30%. Менеджмент Lam Research воздерживается от указания конкретных причин изменения ситуации на китайском рынке, но наиболее вероятным фактором снижения выручки в этом регионе являются политические ограничения. Китай активно наращивает мощности своей полупроводниковой промышленности, однако спрос на оборудование Lam Research, скорее всего, уменьшается как из-за опасений по поводу возможного расширения американских санкций на поставки оборудования китайским производителям, так и из-за ответных мер Пекина, направленных на развитие программ импортозамещения.

Победа Трампа представляет дополнительный риск для Lam Research. Судя по предварительным назначениям на ключевые посты в его будущей администрации, Трамп, вероятно, продолжит усиливать торговое и технологическое противостояние между США и Китаем. Это может включать как расширение запретов на экспорт американского полупроводникового оборудования, так и введение ответных пошлин на продукцию из США со стороны Китая. Для Lam Research, значительная часть выручки которой приходится на Китай, такие меры могут оказать существенное негативное влияние на бизнес.

Выплаты акционерам

Lam Research стабильно увеличивает размер дивидендов, несмотря на то что коэффициент выплат остается относительно низким. Мы ожидаем, что по мере роста дивидендов в ближайшие годы коэффициент выплат снизится до среднего значения за последние восемь лет — около 22%. По нашим оценкам, в течение следующих 12 месяцев Lam Research может выплатить дивиденды в размере $0,91 на акцию, что соответствует дивидендной доходности на уровне 1,2%.

Помимо дивидендов, компания возвращает акционерам 75–100% свободного денежного потока через программы обратного выкупа акций. В рамках текущего плана Lam Research намерена осуществить выкуп акций на сумму $9,8 млрд в ближайшие годы.

Lam Research: историческая и прогнозная динамика дивидендов

Финансовые показатели

Отчет Lam Research за 1К25 ф. г. вышел сильным, все ключевые финансовые показатели оказались выше рыночных ожиданий. Выручка увеличилась на 19,7% г/г, до $4,2 млрд. С точки зрения отдельных сегментов, выросла доля продаж оборудования для выпуска логических микросхем — на 3 п. п. по сравнению с прошлым кварталом, до 24%. В то же время доля сегмента DRAM увеличилась на 5 п. п. относительно прошлого квартала, до 24%, благодаря спросу на оборудование для производства продвинутых чипов памяти. Отложенная выручка Lam Research за квартал выросла на $495 млн, до $2,1 млрд, за счет предоплат клиентов.

Валовая рентабельность составила 48,2%, что на 0,3 п. п. выше, чем годом ранее. В то же время показатель продемонстрировал снижение на 0,2 п. п. по сравнению с предыдущим кварталом из-за менее благоприятного микса продаж. Тем не менее коэффициент оказался выше рыночного консенсуса.

Скорректированная чистая прибыль Lam Research увеличилась на 22,9% г/г, до $1,1 млрд, или $0,86 на акцию (+24,6% г/г). Показатель также оказался лучше прогнозов по большей части из-за более высокой, чем ожидалось, выручки.

Lam Research: данные отчетности, млн $ (финансовый год с окончанием в июне)

Во 2К25 ф. г. Lam ожидает роста выручки на 14,4% г/г, до $4,3 млрд. По оценкам руководства компании, валовая маржа составит 47% (-0,6 п. п. г/г), а скорректированный EPS вырастет на 16% г/г, до $0,87 на акцию.

Lam Research: прогноз менеджмента по финансовым результатам за 2К25 (финансовый год с окончанием в июне)

Lam намерена продолжать наращивать R&D-затраты, что отражает стремление компании сохранить лидерство на рынке оборудования для производства продвинутых чипов. В то же время мы ожидаем, что выручка Lam будет расти быстрее R&D-затрат, это обеспечит компании увеличение операционной рентабельности.

Долговая нагрузка Lam Research остается на низком уровне, и мы не ожидаем ее увеличения в обозримом будущем.

Lam Research: историческая и прогнозная динамика ключевых финансовых показателей, млрд $ (финансовый год с окончанием в июне)

Lam Research: историческая и прогнозная динамика показателей рентабельности (финансовый год с окончанием в июне)

ценка

Для анализа стоимости акций Lam Research мы использовали оценку по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) относительно компаний-аналогов и исторических значений данных коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) компаний-аналогов подразумевает целевую капитализацию $113,8 млрд, или $88 на акцию, что соответствует потенциалу роста на 19,7% от текущего уровня.

Оценка по историческим мультипликаторам P/E, EV/EBITDA и EV/Sales (NTM) Lam Research подразумевает целевую капитализацию $111,6 млрд, или $86,8 за акцию, что соответствует потенциалу роста на 17,4% от текущего уровня.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию Lam Research в размере $112,7 млрд, или $87,6 на акцию, что отражает потенциал роста на 18,6%. Исходя из этой оценки, мы присваиваем акциям Lam Research рейтинг «Покупать».

Lam Research: оценка капитализации по мультипликаторам

Lam Research: расчет целевой стоимости акций

Средневзвешенная целевая цена акций Lam Research по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $86,3 (потенциал роста — 17%), а рейтинг акции равен 3,8 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities составляет $85,00 (Equal Weight), Equisights — $85,32 (Hold), Susquehanna Financial Group — $75 (Hold).

Акции на фондовом рынке

Последние 12 месяцев динамика акций Lam Research была довольно скромной: их стоимость увеличилась лишь на 4,1%, в то время как индекс S&P 500 вырос на 32,0%, а отраслевой индекс S&P 500 Semiconductors Select Industry Index — на 23,2%. Понижательный тренд в котировках Lam Research начался в июле, совпав с прекращением ралли в полупроводниковом секторе в целом. Несмотря на неплохие квартальные отчеты ведущих производителей чипов, энтузиазм инвесторов в отношении сектора заметно снизился. Это связано с несоответствием между завышенными рыночными ожиданиями и более сдержанными прогнозами финансовых результатов, озвученными представителями компаний. Дополнительным фактором пессимизма, актуальным конкретно для Lam Research, стали опасения по поводу возможного ужесточения ограничений на экспорт американского полупроводникового оборудования в Китай, который по-прежнему является важнейшим рынком для компании.

Lam Research: ребазированная динамика акций

Технический анализ

На данный момент котировки Lam Research пытаются переломить нисходящий тренд, начавшийся в июле 2024 г. С того времени акции компании существенно подешевели, однако нашли поддержку в районе $72. На протяжении последних пяти месяцев котировки в основном двигались в рамках широкого коридора с границами $72–86. Согласно стохастическому индексу относительной силы (RSI), акции Lam Research в настоящее время выглядят заметно перегретыми, что может привести к снижению до нижней границы коридора ($72) в ближайшее время. После возобновления роста ближайшей целью может стать локальный уровень сопротивления $79.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба