4 декабря 2024 БКС Экспресс Холоденко Оксана

В ноябре стартовал сезон распродаж. Пик пришелся на «черную пятницу», которая прошла 29-го. Бенефициарами IV квартала могут стать ритейлеры.

По официальной версии, термин «черная пятница» связан с бухгалтерией: розничные сети переходят от «красного» (отрицательного) к «черному» (положительному) финансовому результату.

Рынок живет ожиданиями, поэтому акции могут расти задолго до публикации отчетности. А итоги квартала станут известны в январе – начале февраля.

Экономика РФ: главные цифры

• В III квартале ВВП РФ вырос на 3,1% год к году (г/г). В IV квартале речь может идти примерно о 3–4%.

• Потребительская инфляция с 7,4% в январе выросла до 8,5% в октябре г/г. Целевой ориентир — 4%.

• Динамика розничных продаж ослабла с 8,5% до 4,8% г/г.

• Индекс МосБиржи может сделать рывок наверх. Локальный целевой ориентир — 2700 п.

Выберем фаворита на ближайший месяц.

Как выбрали бумагу

Критерии: мультипликаторы, долгосрочный потенциал роста (исходя из таргета БКС Мир инвестиций на 12 месяцев), сигналы на графиках бумаг на год и 5 лет. В фаворитах оказались акции Магнита.

Выбор месяца — Магнит

Вторая по величине продуктовая сеть в России, согласно выручке (данные за 2023 г.), и бенефициар консолидации в продуктовой рознице. Владелец брендов «Моя цена», «Магнит», «Магнит Свежесть». На 30 июня 2024 г. компания насчитывала более 30 тыс. торговых точек в 67 регионах России.

В I полугодии выручка Магнита выросла на 19%, до 1460 млрд руб. Это произошло за счет увеличения розничной выручки на 20%. Ее рост ускорился с 11% в IV квартале 2023 г. Увеличилась долговая нагрузка. Соотношение Чистый долг/EBITDA выросло до 1,4 против 1 на конец 2023 г. и 0,7 на I полугодие 2023 г. Этому способствовало удвоение капзатрат на фоне инвестиций в логистику и редизайн магазинов.

С конца прошлого года Магнит возобновил выплату дивидендов. В конце ноября совет директоров компании дал рекомендации по дивидендам за 9 месяцев. Окончательно решение по выплате будет принято на собрании акционеров, которое состоится 26 декабря. Дата закрытия реестра на получение дивидендов — 9 января 2025 г. Текущая дивидендная доходность акций Магнита — около 12,1%.

С 20 декабря Магнит войдет в лист ожидания на исключение из базы расчета Индекса МосБиржи и Индекса РТС. Начиная с того же дня акции исключат из Индекса голубых фишек. Это может негативно повлиять на ликвидность бумаг, но эффект вряд ли будет значительным в силу высокой капитализации предприятия (464 млрд руб.).

Акции компании консолидируются в районе статической поддержки на долгосрочном графике. Ранее бумаги оттолкнулись от уровня 4200 руб. В качестве целевого ориентира на среднесрочный период в случае реализации позитивного сценария можно выделить отметку 5400 руб. (+19% от уровня среды, 4 декабря).

Сектор — потребительский.

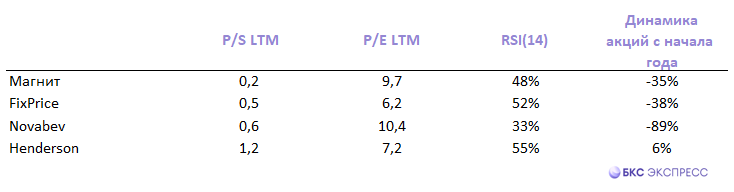

Мультипликатор P/S — низкий в рамках сектора (0,2 LTM против 0,5 Fix Price).

Капитализация — 463 млрд руб.

Бета — (-0,02 за год).

ROE — 31,4%.

Дивидендная доходность — 21,3% годовых.

Магнит: «Нейтральный» взгляд. Цель на год — 6700 / +48%

По официальной версии, термин «черная пятница» связан с бухгалтерией: розничные сети переходят от «красного» (отрицательного) к «черному» (положительному) финансовому результату.

Рынок живет ожиданиями, поэтому акции могут расти задолго до публикации отчетности. А итоги квартала станут известны в январе – начале февраля.

Экономика РФ: главные цифры

• В III квартале ВВП РФ вырос на 3,1% год к году (г/г). В IV квартале речь может идти примерно о 3–4%.

• Потребительская инфляция с 7,4% в январе выросла до 8,5% в октябре г/г. Целевой ориентир — 4%.

• Динамика розничных продаж ослабла с 8,5% до 4,8% г/г.

• Индекс МосБиржи может сделать рывок наверх. Локальный целевой ориентир — 2700 п.

Выберем фаворита на ближайший месяц.

Как выбрали бумагу

Критерии: мультипликаторы, долгосрочный потенциал роста (исходя из таргета БКС Мир инвестиций на 12 месяцев), сигналы на графиках бумаг на год и 5 лет. В фаворитах оказались акции Магнита.

Выбор месяца — Магнит

Вторая по величине продуктовая сеть в России, согласно выручке (данные за 2023 г.), и бенефициар консолидации в продуктовой рознице. Владелец брендов «Моя цена», «Магнит», «Магнит Свежесть». На 30 июня 2024 г. компания насчитывала более 30 тыс. торговых точек в 67 регионах России.

В I полугодии выручка Магнита выросла на 19%, до 1460 млрд руб. Это произошло за счет увеличения розничной выручки на 20%. Ее рост ускорился с 11% в IV квартале 2023 г. Увеличилась долговая нагрузка. Соотношение Чистый долг/EBITDA выросло до 1,4 против 1 на конец 2023 г. и 0,7 на I полугодие 2023 г. Этому способствовало удвоение капзатрат на фоне инвестиций в логистику и редизайн магазинов.

С конца прошлого года Магнит возобновил выплату дивидендов. В конце ноября совет директоров компании дал рекомендации по дивидендам за 9 месяцев. Окончательно решение по выплате будет принято на собрании акционеров, которое состоится 26 декабря. Дата закрытия реестра на получение дивидендов — 9 января 2025 г. Текущая дивидендная доходность акций Магнита — около 12,1%.

С 20 декабря Магнит войдет в лист ожидания на исключение из базы расчета Индекса МосБиржи и Индекса РТС. Начиная с того же дня акции исключат из Индекса голубых фишек. Это может негативно повлиять на ликвидность бумаг, но эффект вряд ли будет значительным в силу высокой капитализации предприятия (464 млрд руб.).

Акции компании консолидируются в районе статической поддержки на долгосрочном графике. Ранее бумаги оттолкнулись от уровня 4200 руб. В качестве целевого ориентира на среднесрочный период в случае реализации позитивного сценария можно выделить отметку 5400 руб. (+19% от уровня среды, 4 декабря).

Сектор — потребительский.

Мультипликатор P/S — низкий в рамках сектора (0,2 LTM против 0,5 Fix Price).

Капитализация — 463 млрд руб.

Бета — (-0,02 за год).

ROE — 31,4%.

Дивидендная доходность — 21,3% годовых.

Магнит: «Нейтральный» взгляд. Цель на год — 6700 / +48%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба