5 декабря 2024 Блинов Сергей

В обзоре приведены показатели октября, которые стали известны в первых числах ноября.

ДАЙДЖЕСТ

Мировая экономика

В октябре деловая активность в мировой промышленности продолжает падать, индекс составил 49,4 пункта. Падение продолжается четвертый месяц подряд.

Рост деловой активности в целом по мировой экономике (промышленность+услуги) продолжается 21-й месяц подряд, с февраля 2023 года, благодаря росту в секторе услуг.

Экономика России

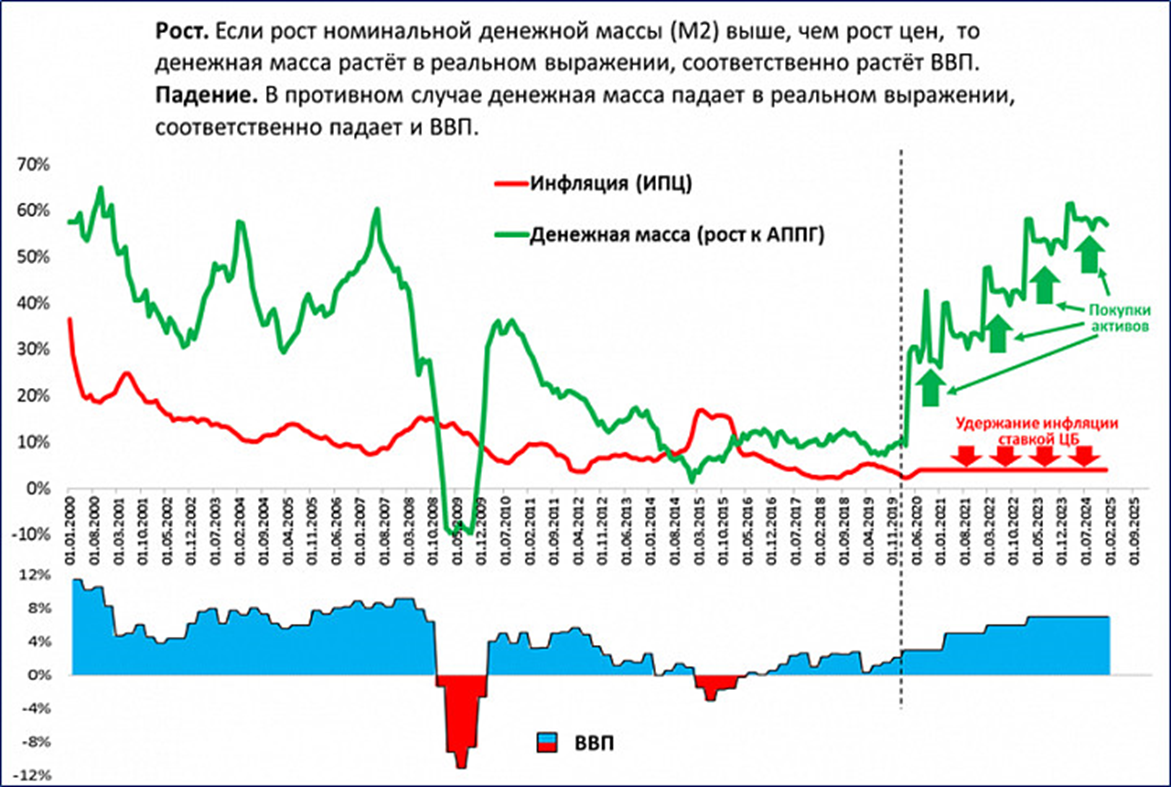

Рост реальной денежной массы на 1 ноября ускорился до +10,4% (против 9,4% месяцем ранее).

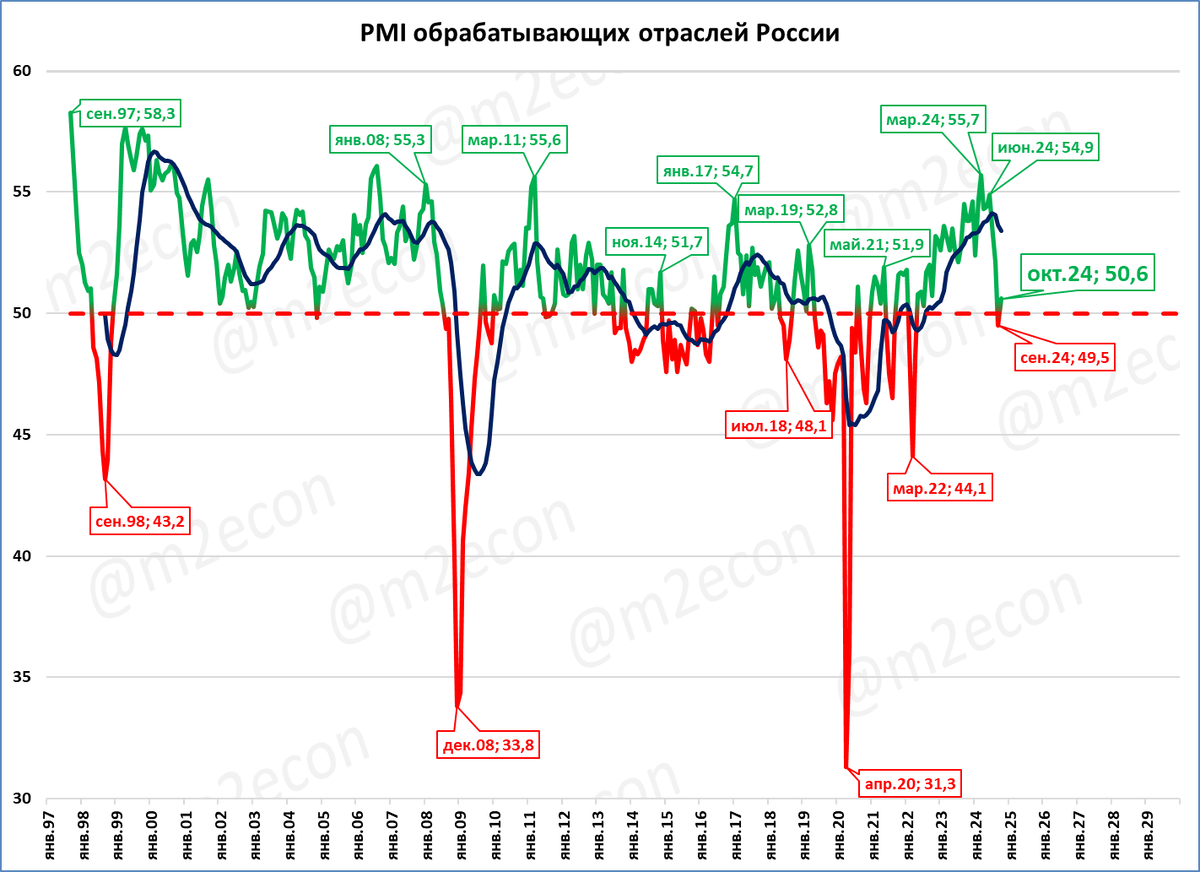

Деловая активность в промышленности возобновила рост в октябре, индекс PMI поднялся до 50,6 пунктов.

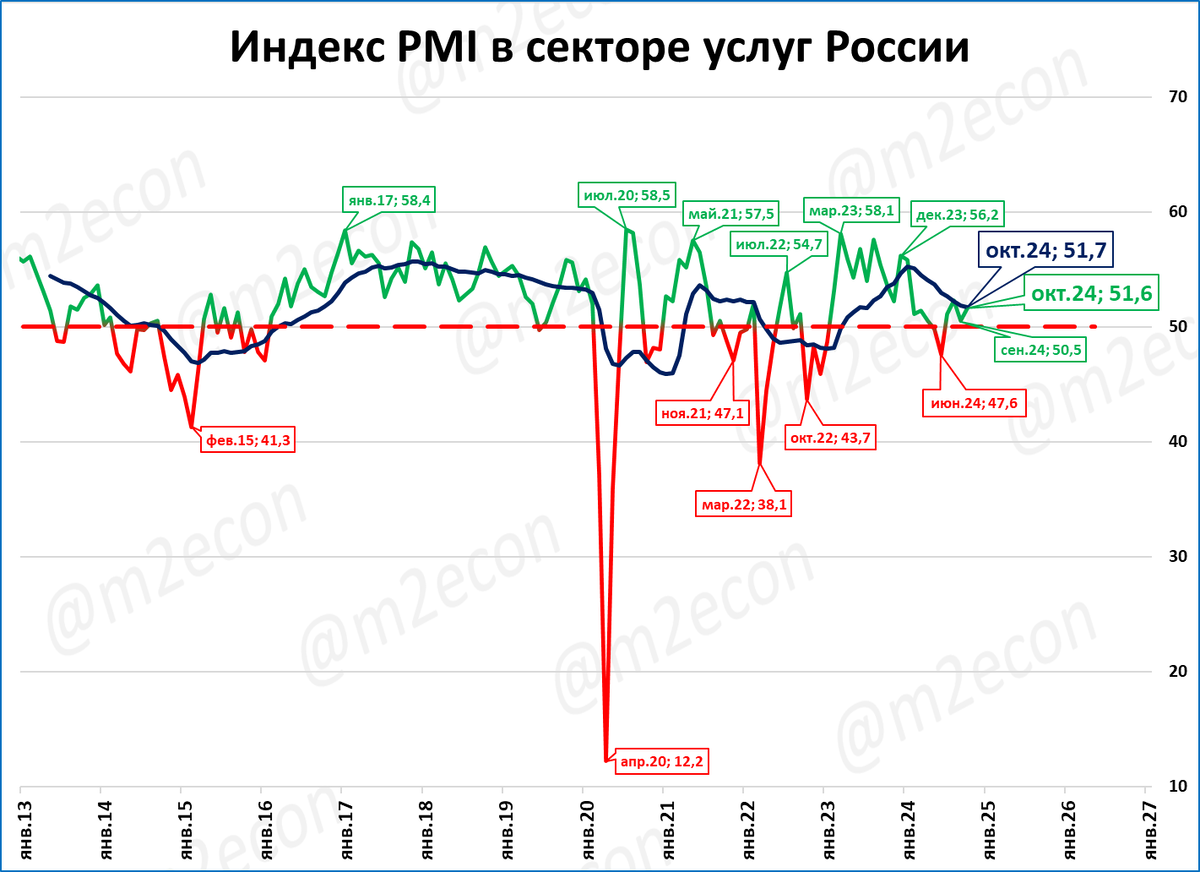

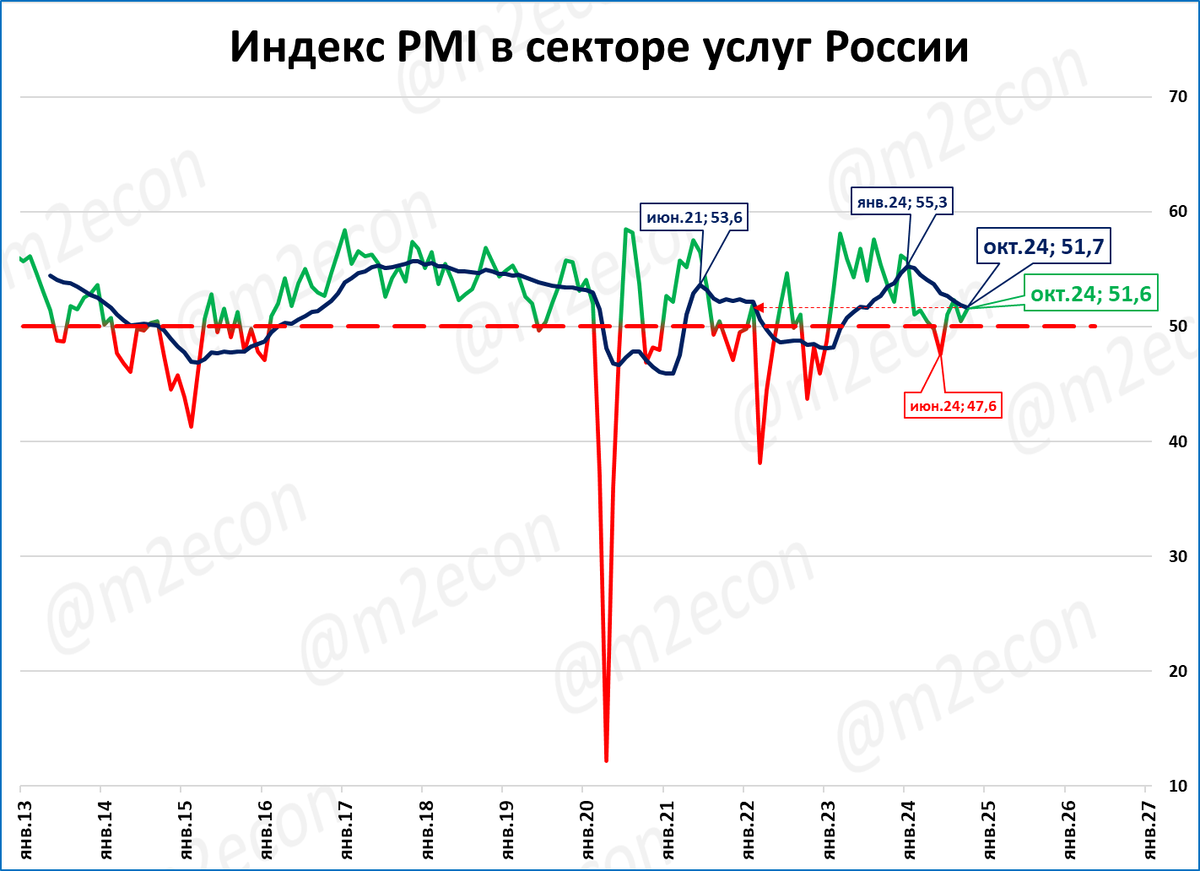

PMI в секторе услуг (51,6) находится выше 50 пунктов уже четвёртый месяц подряд. Это значит, что рост деловой активности в секторе услуг продолжается, но невысокими темпами.

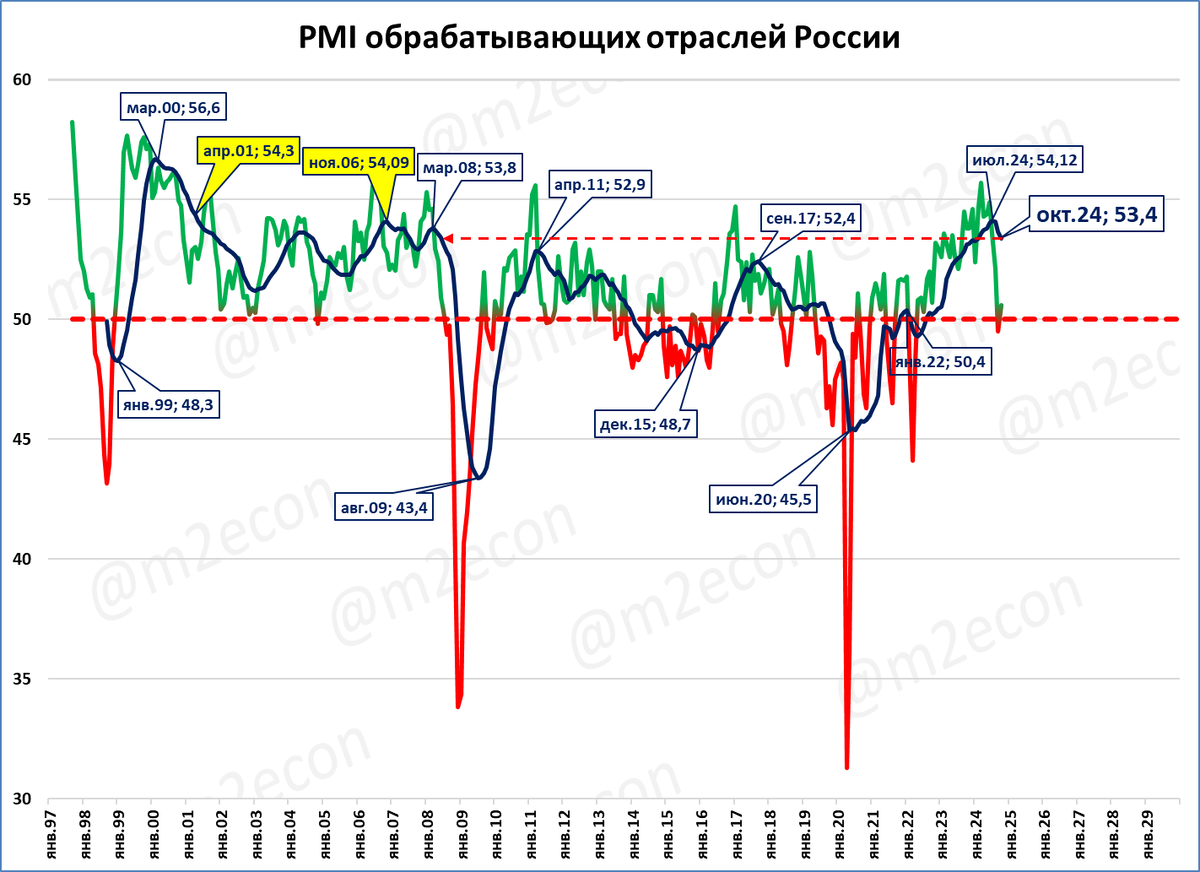

Композитный индекс (промышленность + услуги) тоже находится выше 50 пунктов (= растёт деловая активность в экономике в целом).

Рынок легковых автомобилей вырос на 52% к октябрю прошлого года до 171 тыс. штук. Текущий тренд ведёт к 1,67 млн. по итогам года. С учётом слабого начала ноября будет, видимо, чуть меньше, около 1,64 млн. Но год может стать лучшим за 10 лет.

Рынок тяжёлых грузовых автомобилей в октябре, по нашей предварительной оценке составил 11,6 тыс. штук (-13%). Это восьмой месяц падения. Рынок выше 10 тыс. означает высокий уровень продаж. Падение же связано с высокой сравнительной базой прошлого года.

Перевозки грузов по железным дорогам в октябре упали на 6,2%, это тринадцатый месяц падения подряд.

Перевозки цемента по железным дорогам в октябре на 4,5% ниже, чем в октябре прошлого года. Падение продолжается.

МИРОВАЯ ЭКОНОМИКА

Деловая активность в мировой промышленности падает

Напомним, что индекс PMI ниже 50 пунктов означает снижение деловой активности, выше 50 пунктов – рост.

До января 2024 года 16 месяцев подряд индекс активности в мировой промышленности был ниже 50 пунктов (деловая активность снижалась).

С января по июль индекс поднялся до 50 пунктов и выше, деловая активность стала расти.

В июле деловая активность вновь стала падать. В октябре падение продолжается четвертый месяц подряд, индекс составил 49,4 пункта.

Далее показана ситуация по странам.

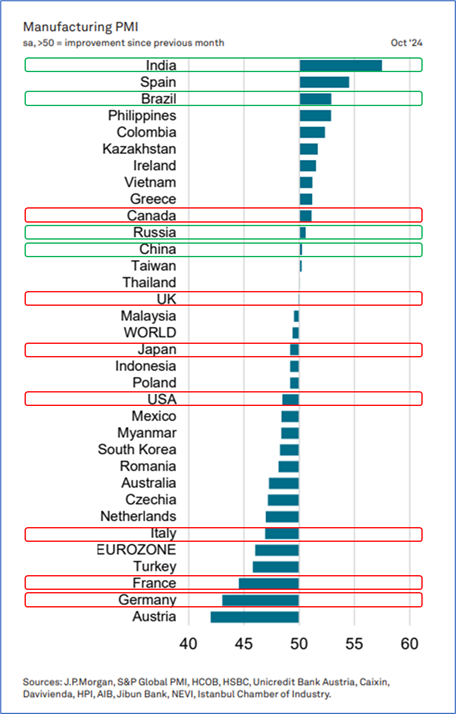

Сравним индекса PMI в производственном секторе между странами БРИК (Бразилия, Россия, Индия, Китай) и странами "Большой семерки" (G7, представляющими коллективный Запад).

До сентября было очевидным преимущество группы стран БРИК (см., например, экспресс-обзор № 7). Сейчас преимущество сохраняется, но уже не так очевидно.

На графике страны БРИК выделены зелёным цветом, а страны G7 – красным.

Во всех странах БРИК индекс выше 50 пунктов. А в странах G -7 индекс выше 50 пунктов только у Канады.

По-прежнему самая неблагоприятная ситуация наблюдается в странах Еврозоны, включая таких членов G-7, как Германия, Франция. Самая лучшая ситуация в Индии, где деловая активность уверенно растёт.

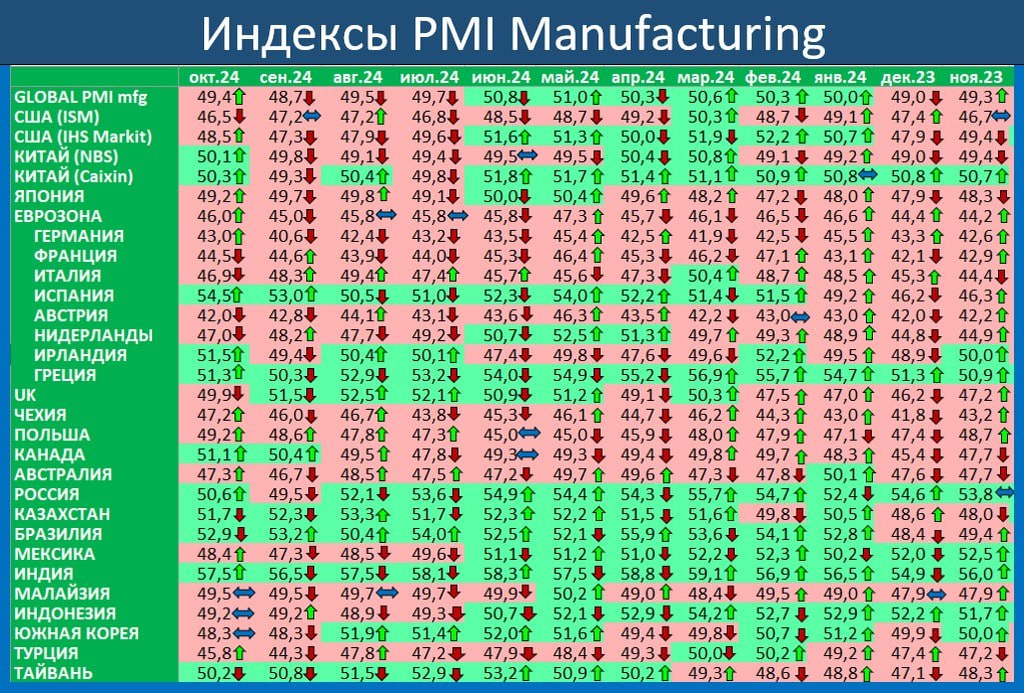

Как менялся индекс в разных странах последние 12 месяцев, показано в таблице.

Ситуация в двух крупнейших экономиках разнонаправленная:

В США – падение активности;

В Китае – рост активности.

В целом красный цвет (падение активности) преобладает.

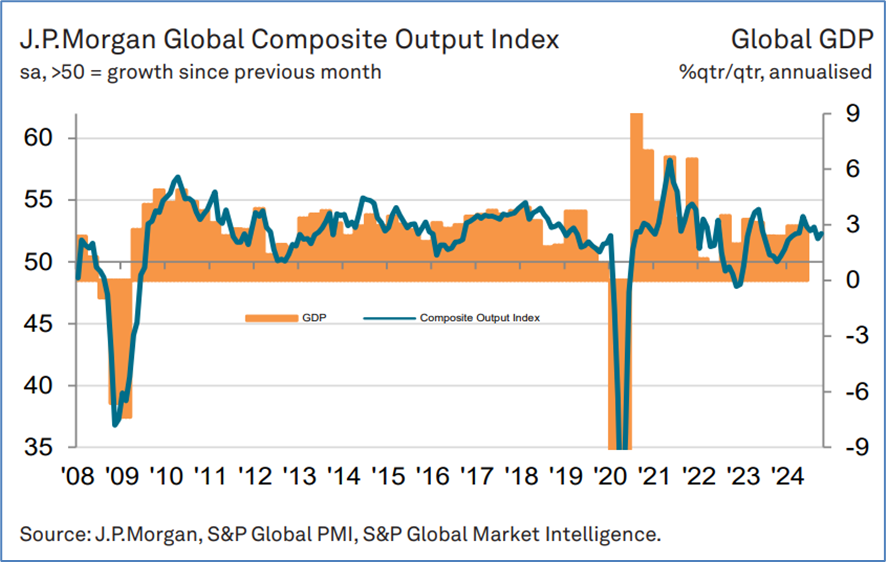

Совокупная деловая активность (с услугами) растёт

С 51,9 пунктов в сентябре индекс Global PMI Composite (сводный, объединяющий промышленность и услуги) вырос до 52,3 пунктов в октябре.

Напомним, что индекс выше 50 пунктов означает рост деловой активности.

Композитный индекс в мировой экономике выше 50 пунктов (= рост активности) уже 21 месяцев.

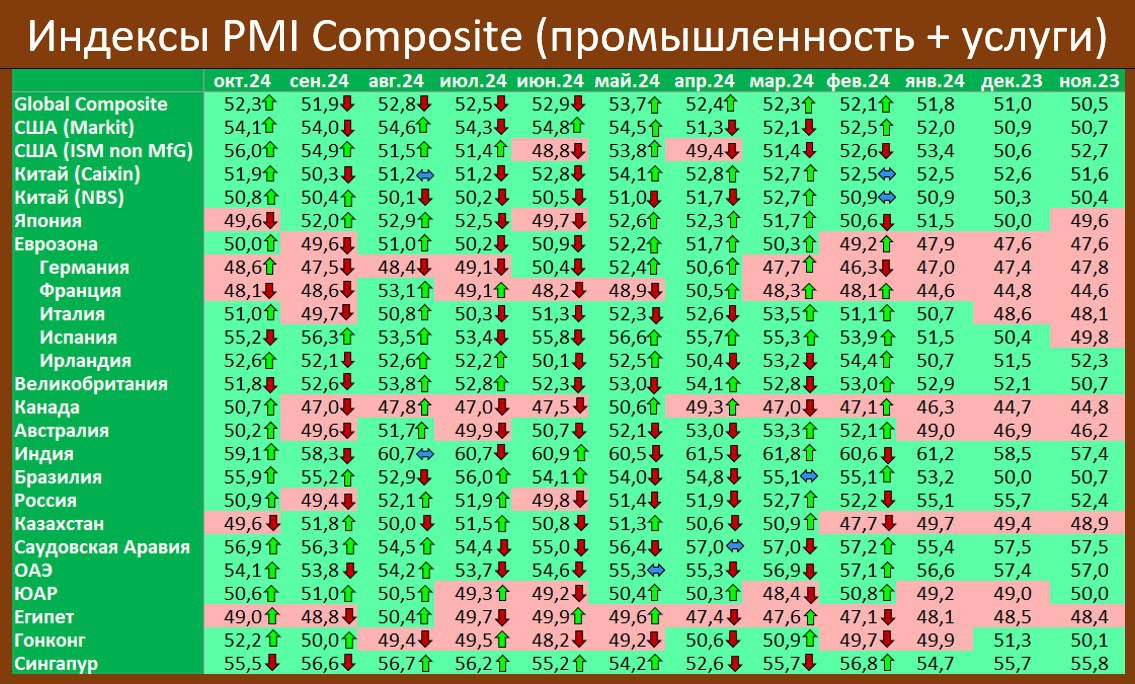

Как менялся индекс помесячно по странам, показано в таблице ниже.

В целом красного цвета в октябре стало меньше по сравнению с сентябрём. Это означает, что деловая активность растёт. Её рост происходит благодаря сектору услуг.

ЭКОНОМИКА РОССИИ

Реальная денежная масса: в октябре рост ускорился до 10,4%

Инфляция по итогам октября пока неизвестна. Но если наша оценка верна (8,6%), то реальная денежная масса (РДМ) ускорила рост с 9,4% годовых месяц назад до 10,4% годовых на 1 ноября.

Для Набиуллиной такой рост РДМ — неплохой результат, почти её “потолок”. Но для времён 2000-2008 такой рост реальной денежной массы (РДМ) — ниже плинтуса.

Для ускорения роста РДМ Центробанку необходимо одновременно подавлять инфляцию и ускорять рост денежной массы (см. схему ниже).

Это нетривиальная задача. У многих (в том числе у функционеров ЦБ) рост денежной массы ассоциируется с ростом инфляции.

Сейчас ЦБ выполняет только одну часть задачи (подавляет инфляцию ставкой). Без выполнения второй задачи, то есть без ускорения роста денежной массы, выход экономики на высокие темпы роста невозможен.

Деловая активность в промышленности растёт: PMI 50,6 пункта

Падение активности (индекс ниже 50 пунктов) в сентябре сменилось ростом активности в октябре (индекс выше 50 пунктов).

Стоит отметить, что среднегодовой индекс (тёмно-синяя линия на графике) даже сейчас, после трёхмесячного снижения, находится на таком высоком уровне, на каком не бывал 15 лет (2009-2023)

Мы ожидаем, что индекс останется выше 50 пунктов, то есть рост в деловой активности промышленности продолжится.

Деловая активность в услугах растёт: PMI 51,6 пункта

Индекс деловой активности в секторе услуг в сентябре составил 50,5 пункта. Индекс выше 50 пунктов означает рост деловой активности.

Среднегодовой индекс (тёмно-синяя линия), ниже пика 2021 года.

Прогноз: мы ожидаем, что после временного замедления рост индекса деловой активности в услугах возобновится.

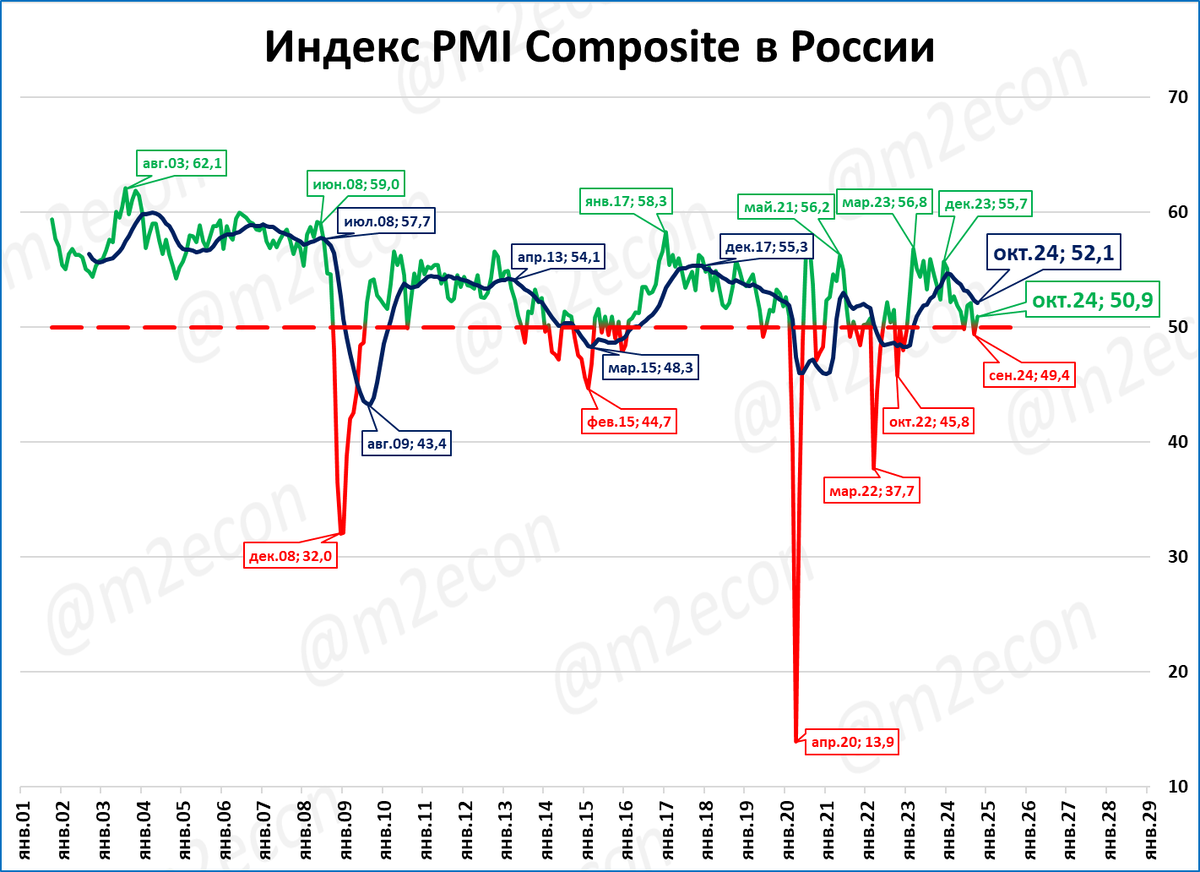

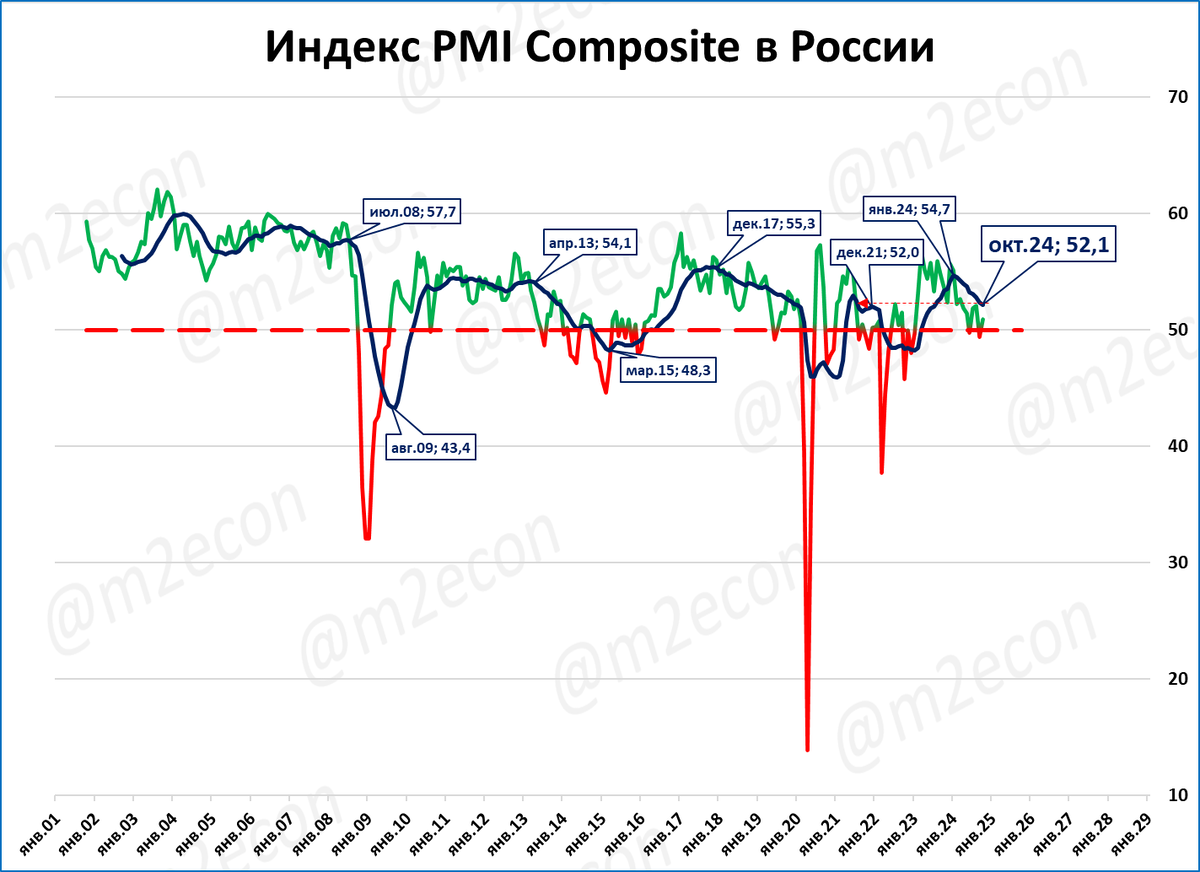

Экономика в целом: рост деловой активности возобновился

Композитный индекс PMI (промышленность + услуги) в сентябре составил 49,4 пункта. Это говорило о падении деловой активности в экономике России в целом. В октябре индекс вновь поднялся выше 50 пунктов, это означает, что деловая активность вновь растёт.

Среднегодовой индекс PMI (тёмно-синяя линия на графике ниже) даже после снижения последних девяти месяцев остаётся вблизи пиков 2021 года.

Мы ожидаем, что нынешнее замедление индекса активности носит временный характер.

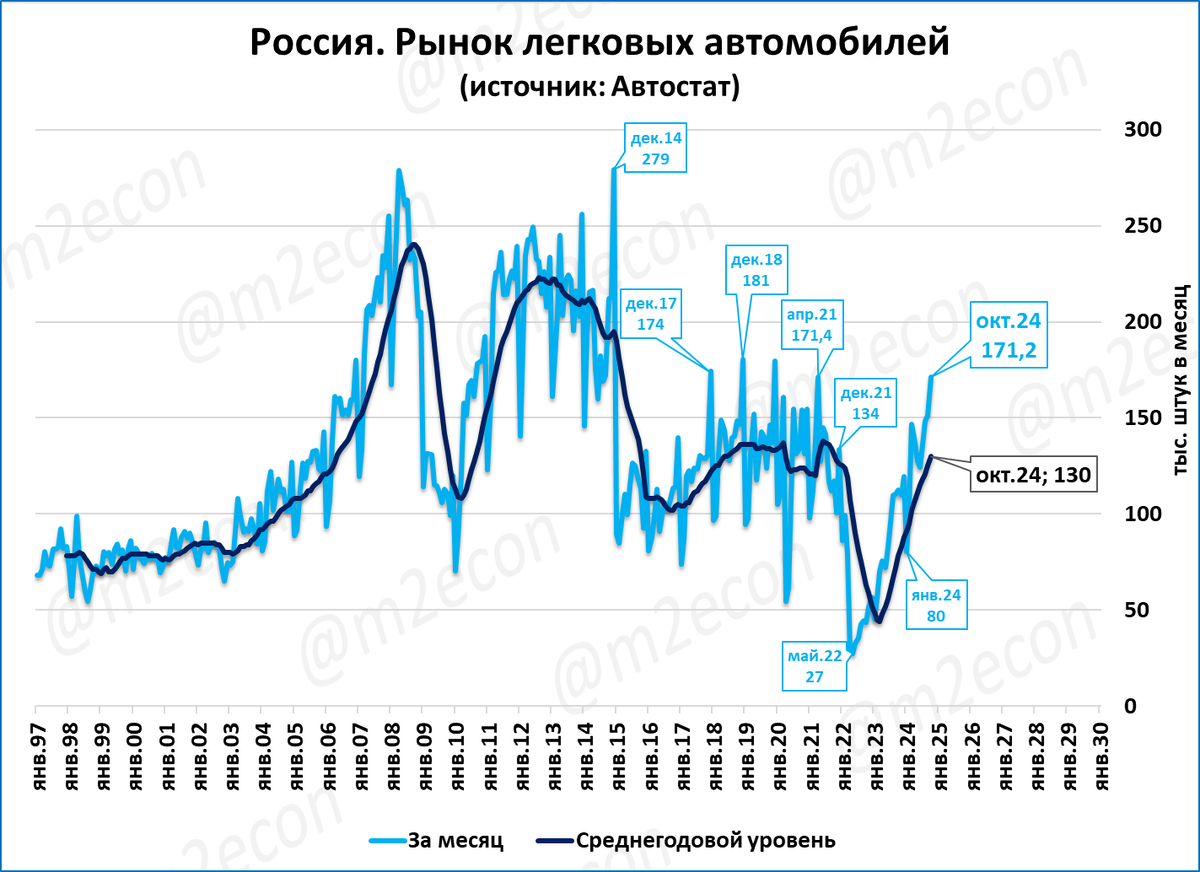

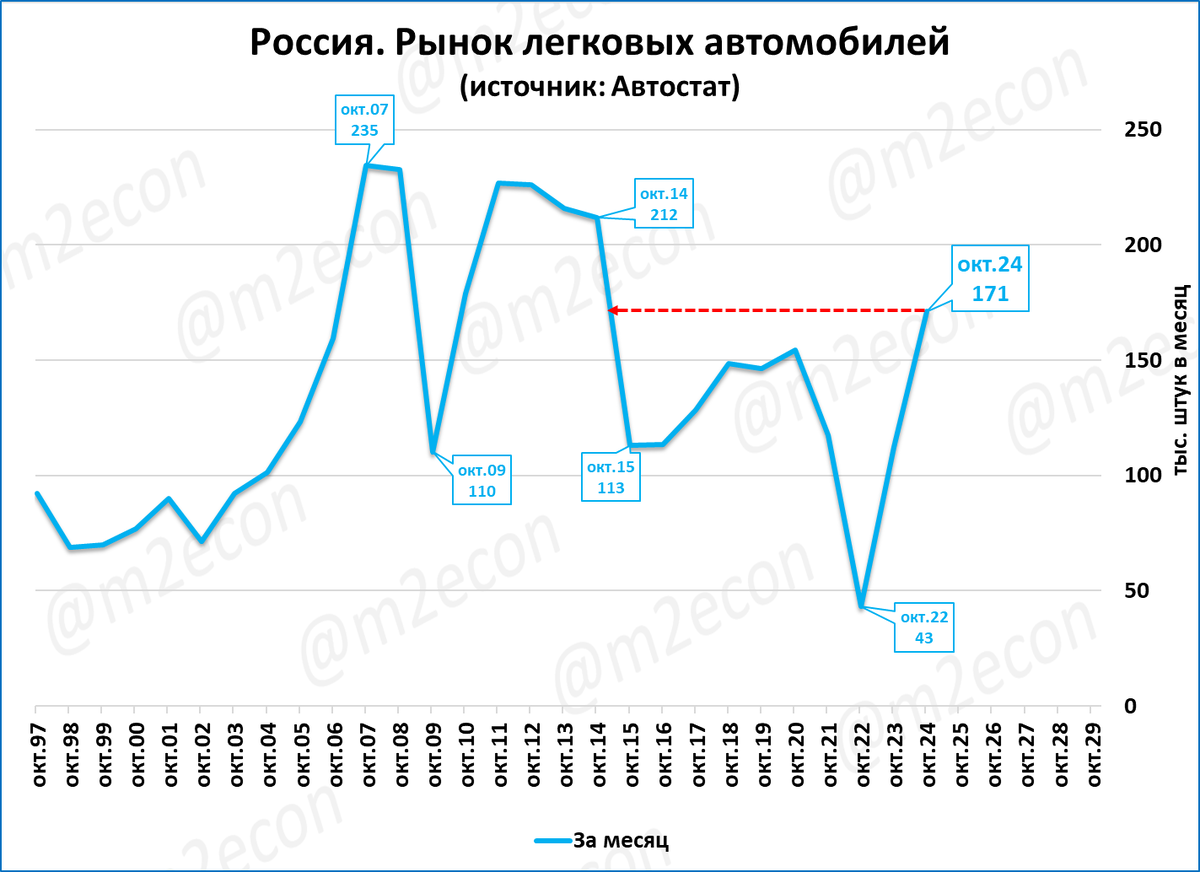

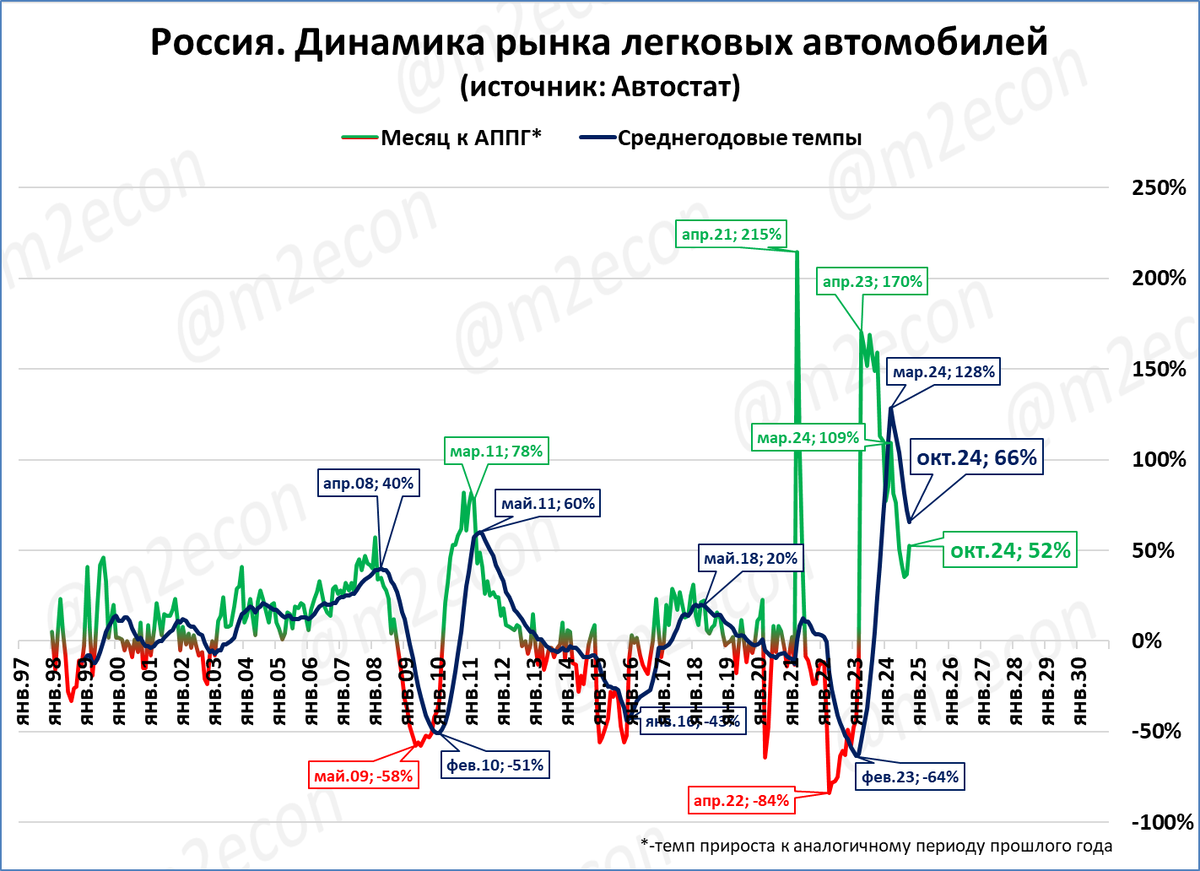

Рынок легковых: 171 тыс.шт., +52%

По данным агентства «Автостат» в октябре было зарегистрировано 171 179 легковых автомобилей.

Это лучший октябрь за последние 10 лет.

Если же смотреть любые месяцы, то в последний раз продажи были выше в апреле 2021 года – 3,5 года назад.

По отношению к октябрю прошлого года продажи выросли на 52%.

Продажи за последние 12 месяцев (скользящий год) уверенно превысили отметку в 1,5 млн и составили по итогам октября 1,555 млн. штук. По текущему тренду итоги года могут составить 1,67 млн. и стать лучшими за 10 лет.

Первые оценки ноября (153 тыс.; см. экспресс-обзор № 44) говорят о более скромном результате порядка 1,64 млн в 2024 году. Но и в этом случае результат может стать лучшим за последние 10 лет.

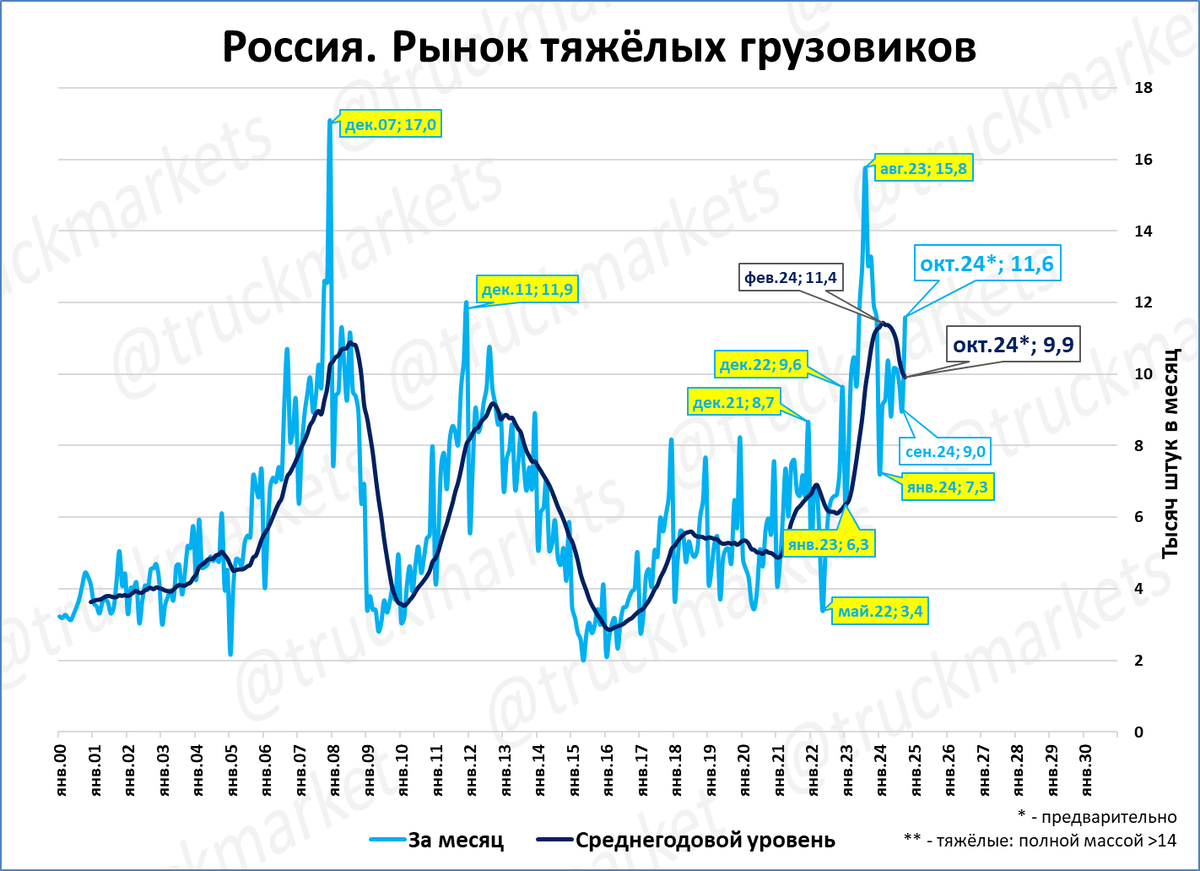

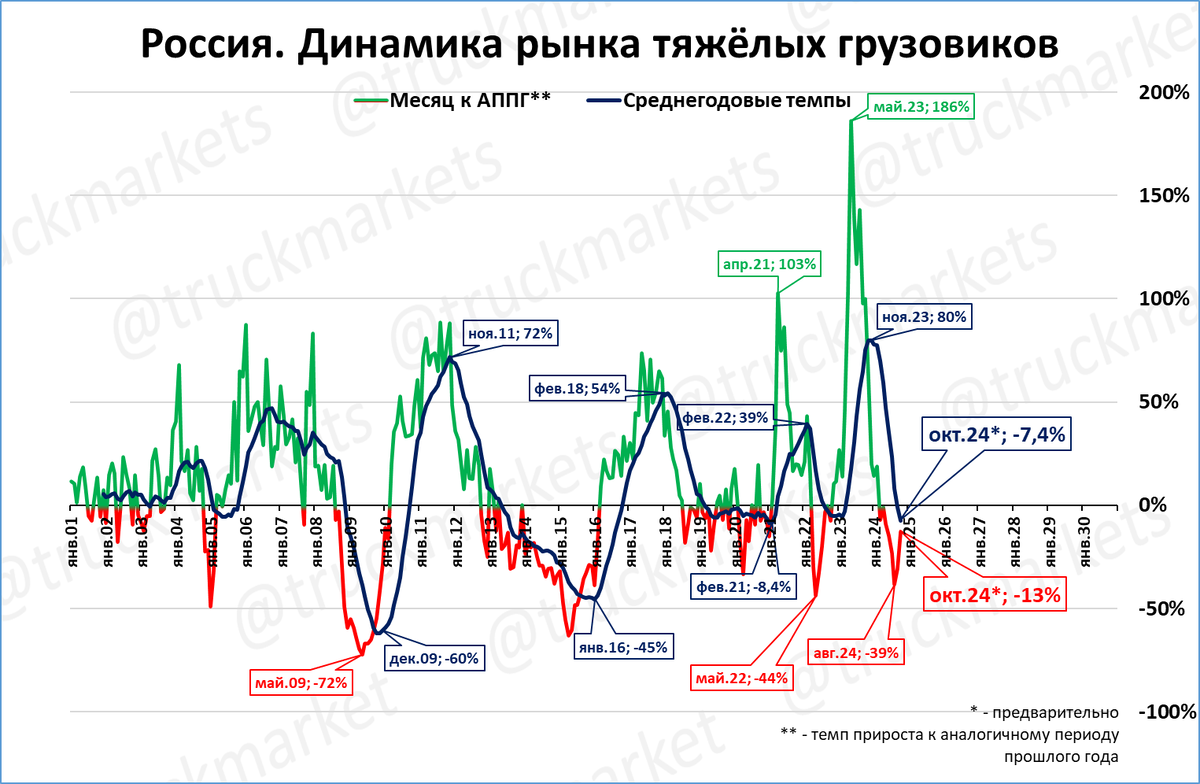

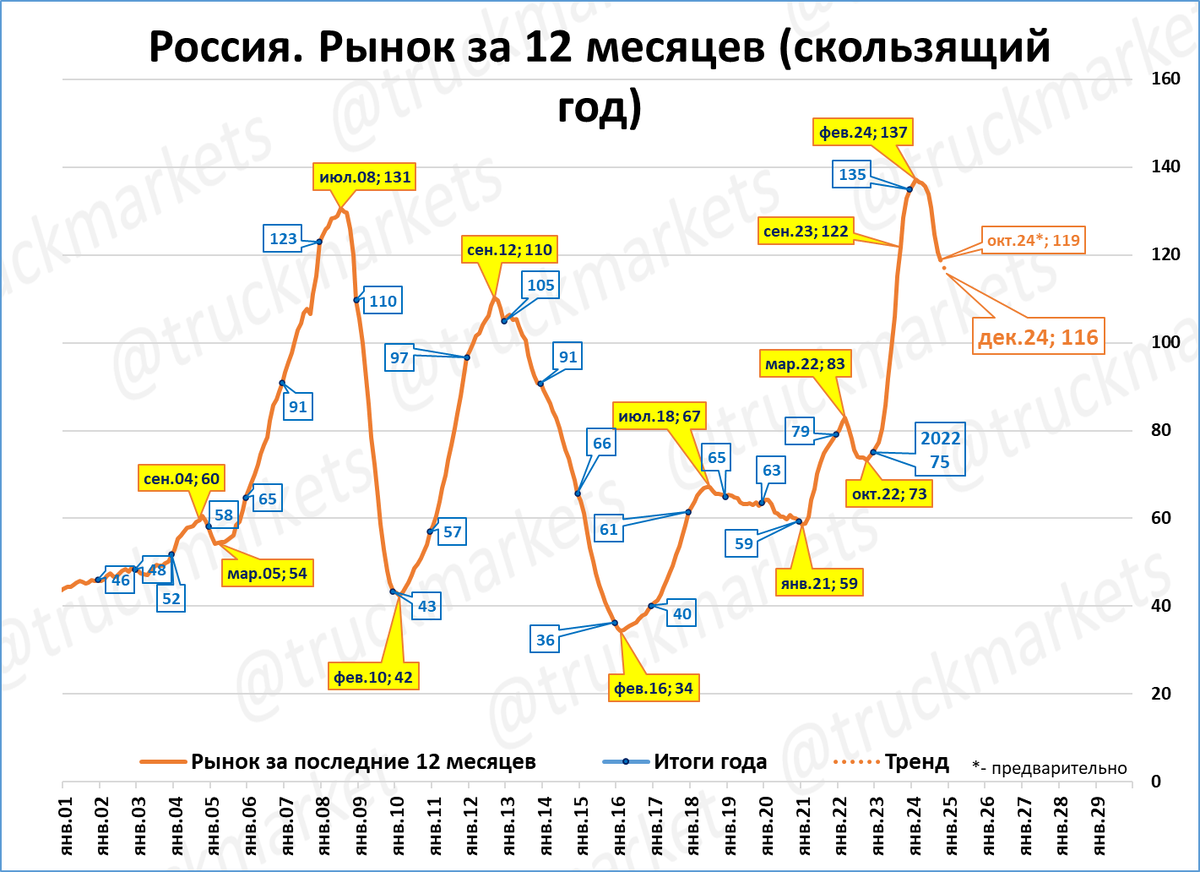

Рынок грузовиков: 11,6 тыс. шт., (-13%)

Автостат опубликовал данные по рынку грузовиков полной массой более 3,5 тонн. Учитывая эти данные, рынок тяжёлых грузовиков, по нашим расчётам, мог составить в октябре 11,6 тыс.

Итоги октября, по нашей оценке, на 13% меньше, чем в октябре прошлого года.

По сравнению с сентябрем (-31%) падение замедлилось. Рынок падает восьмой месяц подряд.

За последние 12 месяцев (скользящий год) регистрации составили 119 тысяч.

Если тренд продолжится, то по итогам года рынок составит около 116 тысяч и претендует на третий лучший результат в истории.

Напомним, что это наша предварительная оценка рынка тяжёлых грузовиков в октябре.

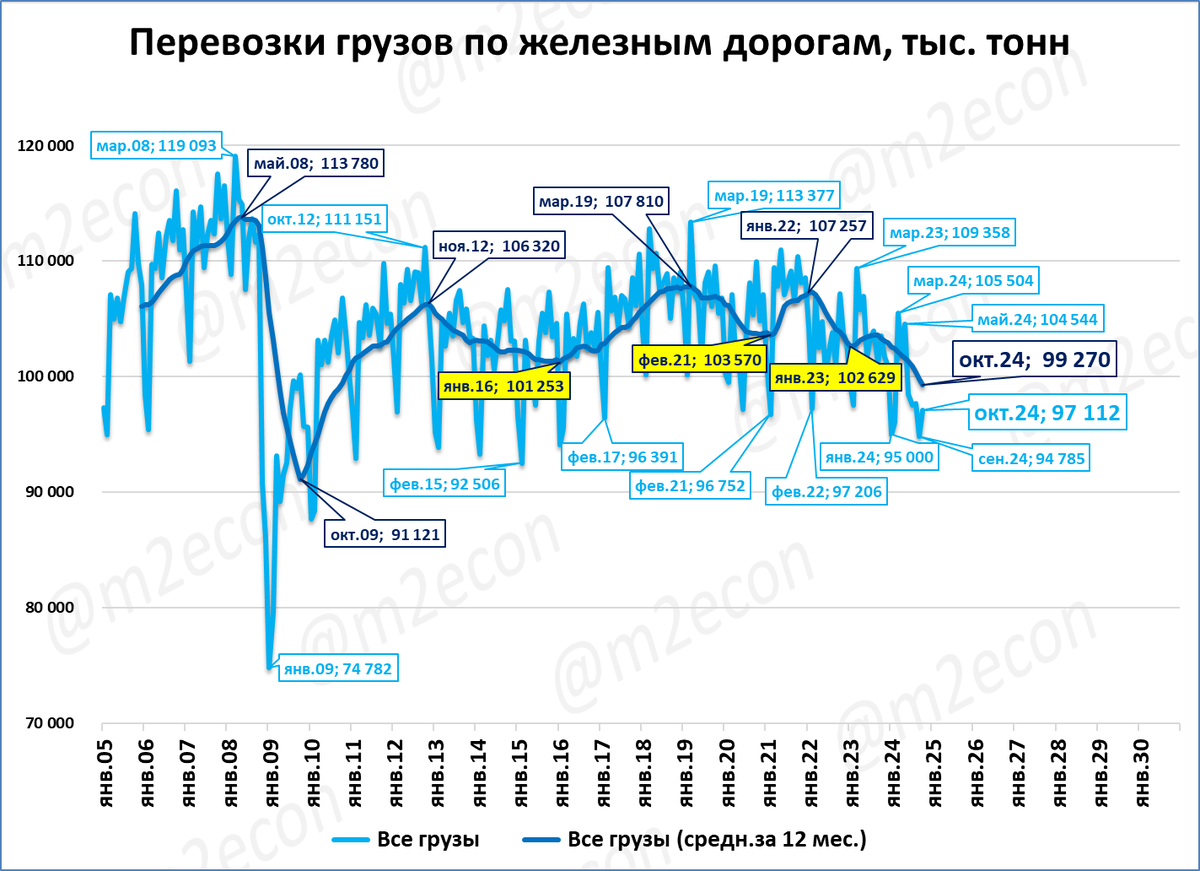

Перевозка грузов ж.д. транспортом: -6,2%

В октябре, по нашей предварительной оценке, по железным дорогам было перевезено 97,11 млн. тонн грузов.

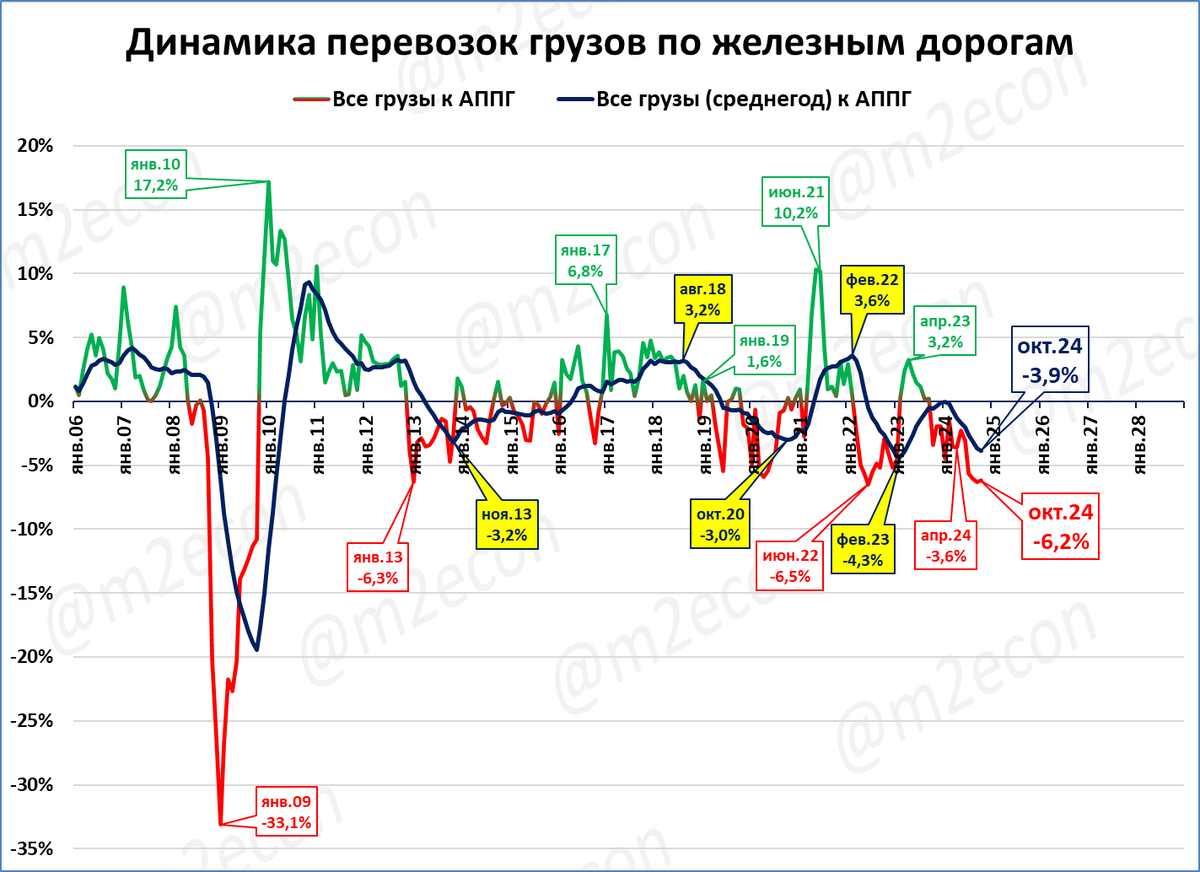

Это на 6,2% меньше, чем в октябре прошлого года.

Падение продолжается уже 13 месяцев подряд.

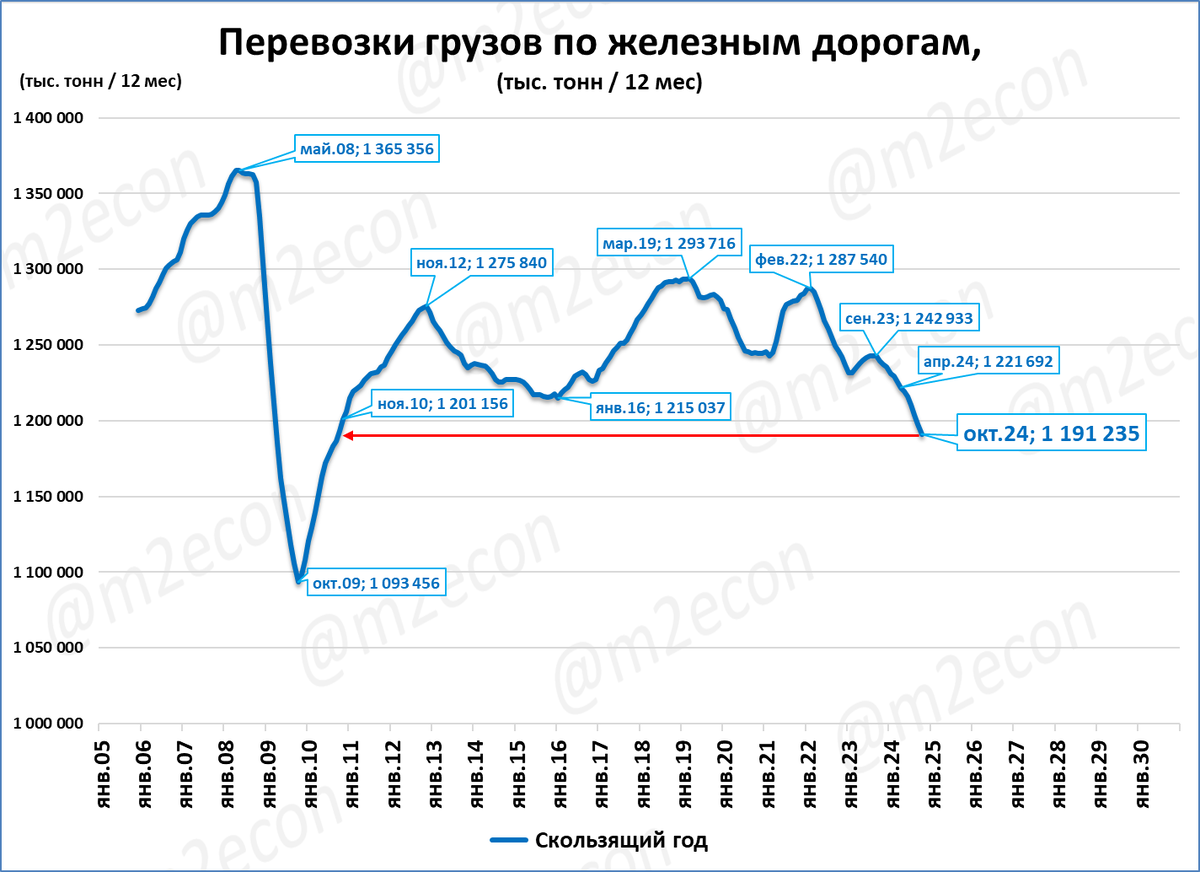

За последние 12 месяцев (скользящий год) объём перевозок составил 1,19 млрд тонн.

Показатель уже ниже кризисного минимума 2016 года, на уровне 2010 года.

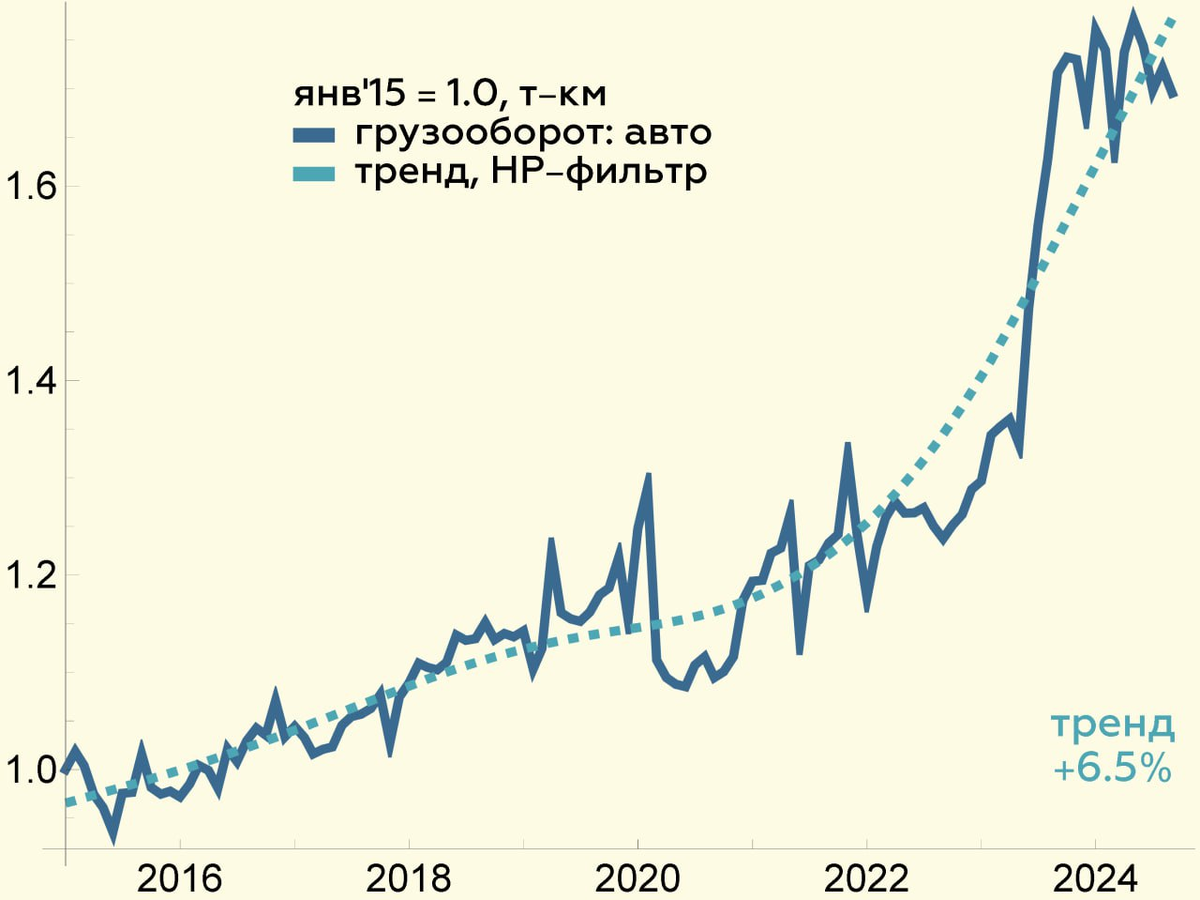

Как минимум, частично падение перевозок по железным дорогам (с 1,3 до 1,2 млрд. тонн в 2019 и 2024 годах, соответственно) компенсируется ростом автомобильных грузоперевозок.

Довоенный объём коммерческих грузоперевозок – это в среднем около 1,6 млрд. тонн.

В 2023 году этот объём вырос до 2,4 млрд. тонн, а в 2024 году может вырасти до 2,6 млрд. тонн (при сохранении темпов роста за первые 7 месяцев года), см. график выше. И это только коммерческие перевозки (данные Росстата).

О том, что грузы с железнодорожного транспорта переходят на автомобильный, пишет и телеграм-канал «Твёрдые цифры». Ниже его инфографика.

Первый график показывает рост перевозок автотранспортом.

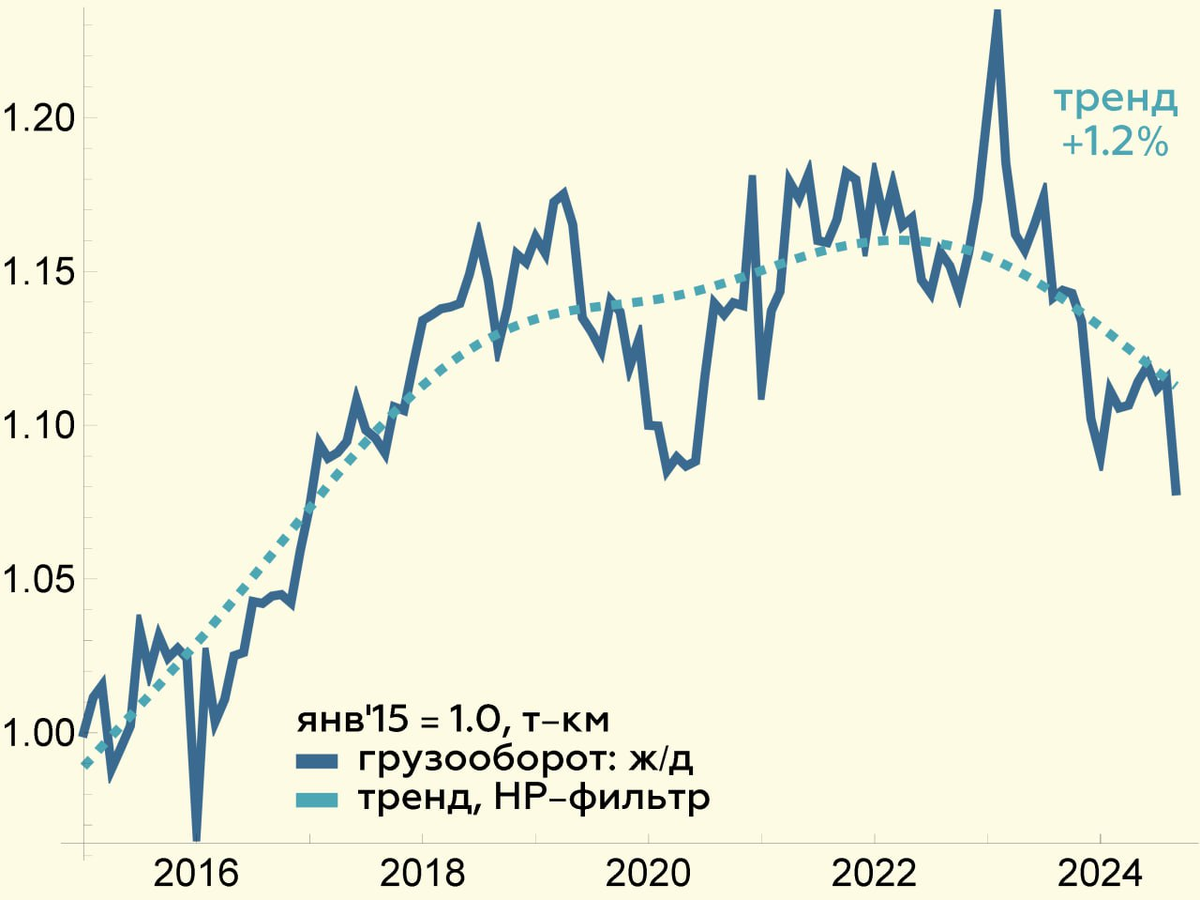

Второй график показывает падение, начиная с 2022 года, перевозок ж.д. транспортом.

О возможных причинах снижения перевозок по железным дорогам см. также "Экспресс-обзор за май 2024".

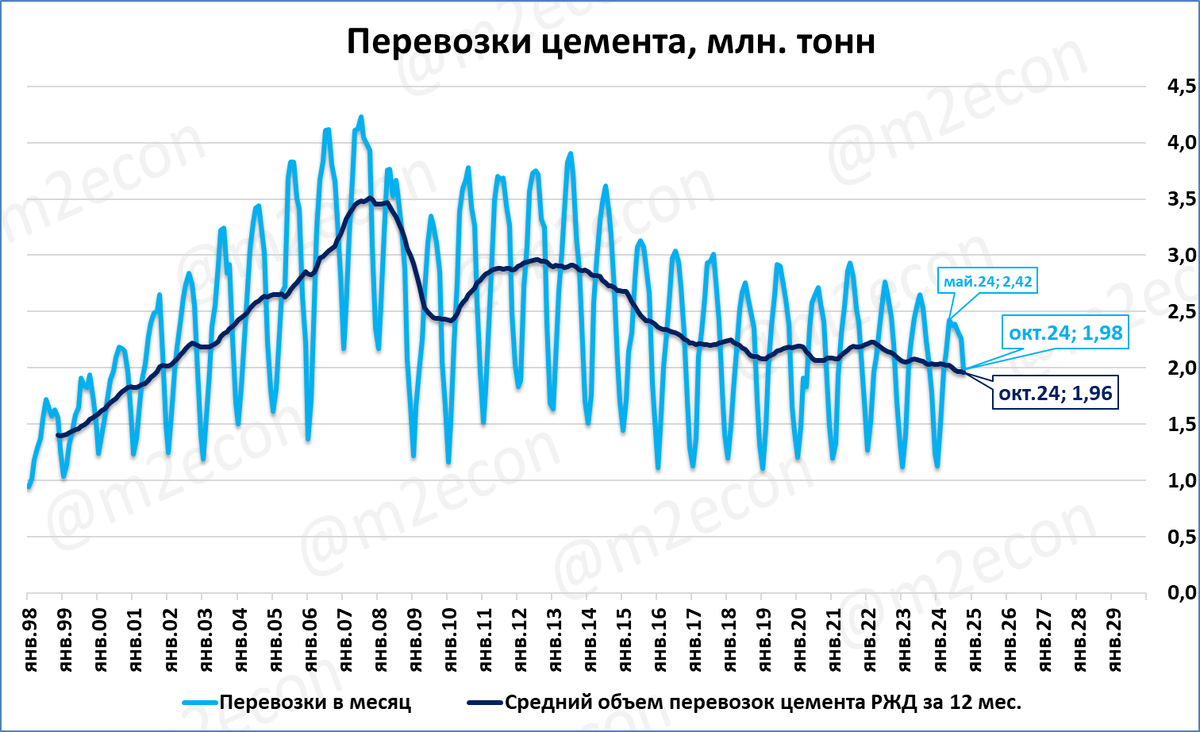

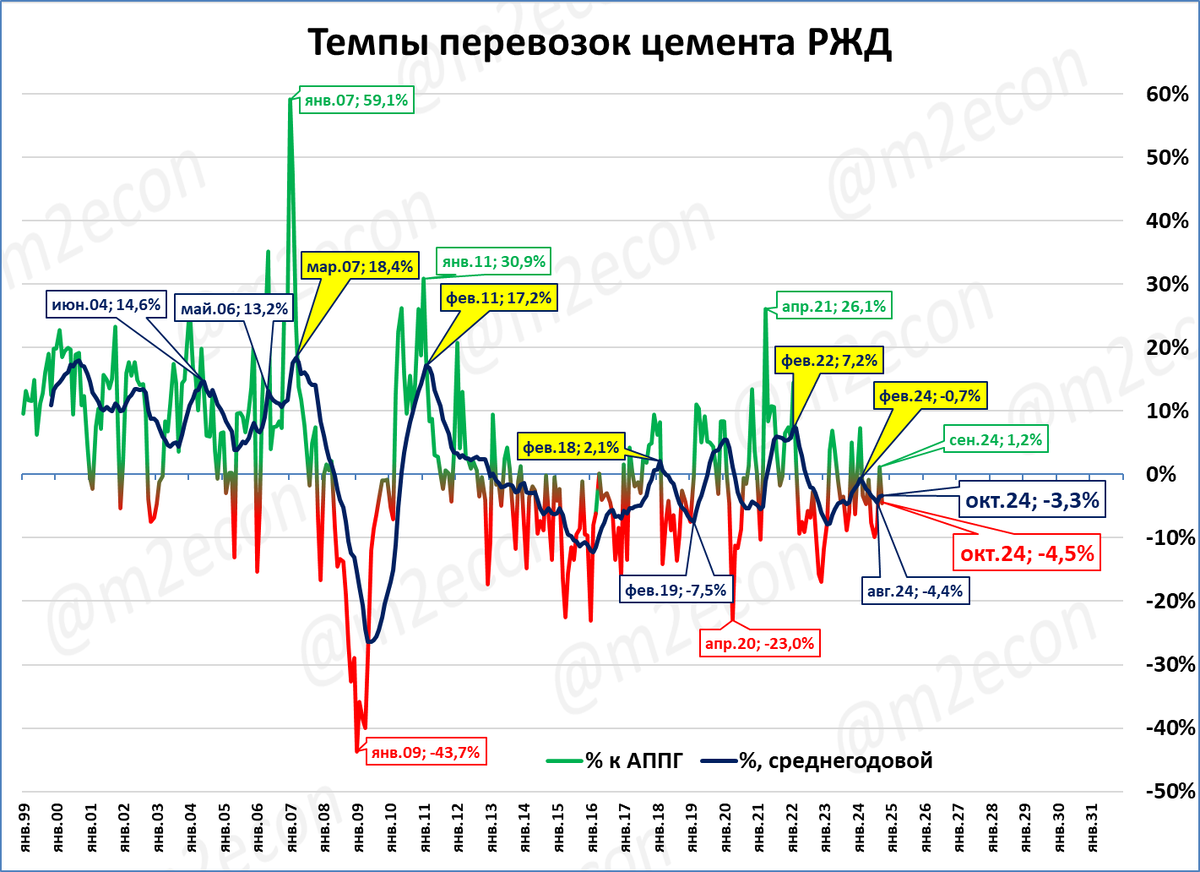

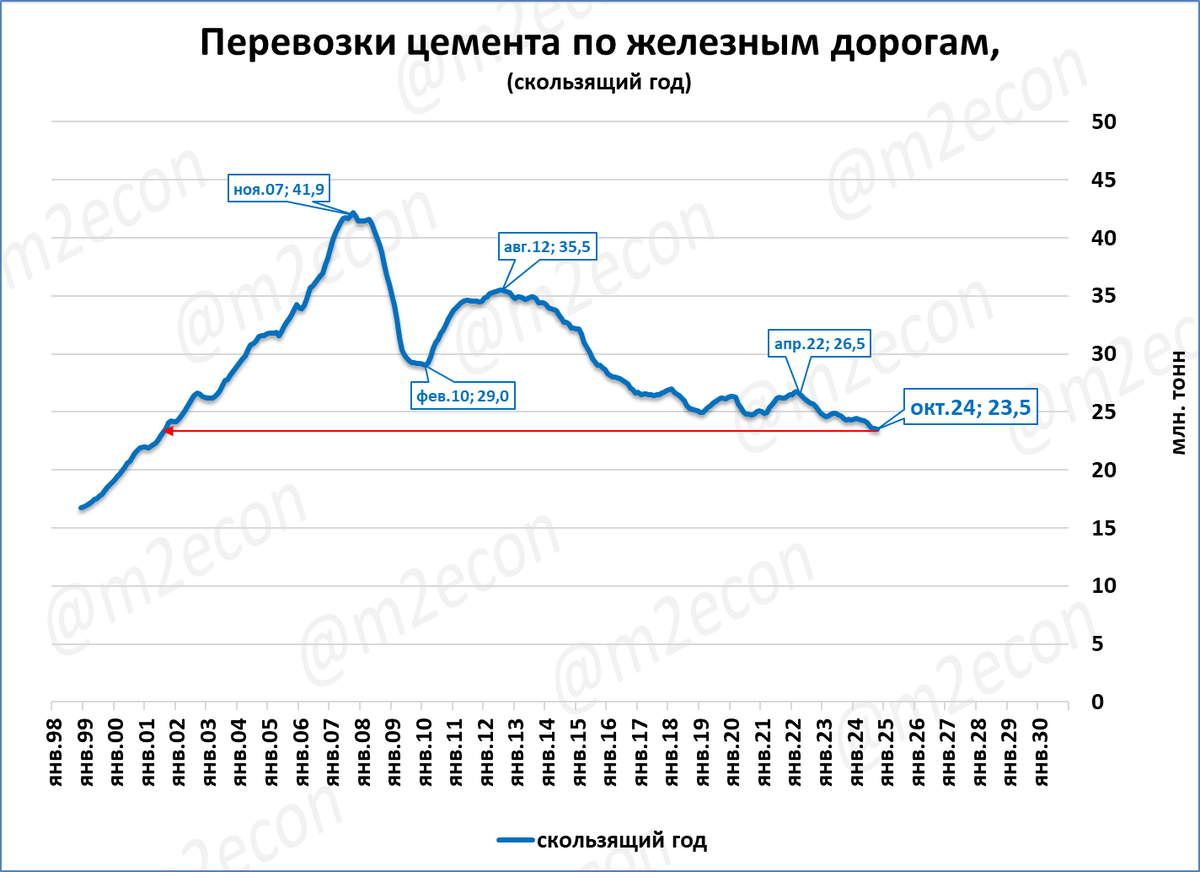

Перевозки цемента ж.д. транспортом: -4,5%

По предварительным данным, перевозки цемента по железным дорогам составили 1,98 млн. тонн.

Это на 4,5% меньше, чем в октябре прошлого года.

Перевозки цемента продолжают падать. Впрочем, это происходит с самого начала СВО. При этом производится цемента не меньше, чем ранее. Просто по ж.д. его перевозят всё меньше и меньше.

Перевозки за последние 12 месяцев (скользящий год) составили 23,5 млн тонн.

Таким образом, перевозки цемента стабилизировались на уровне 23-летней давности (2001 года).

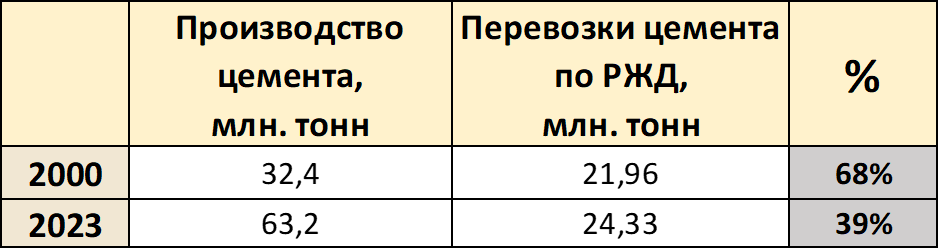

Напомним, что по железным дорогам перевозится всё меньшая часть произведённого цемента.

Если в 2000 году львиная доля цемента перевозилась по железным дорогам (68%), то по итогам 2023 года эта доля опустилась ниже 40%.

ДАЙДЖЕСТ

Мировая экономика

В октябре деловая активность в мировой промышленности продолжает падать, индекс составил 49,4 пункта. Падение продолжается четвертый месяц подряд.

Рост деловой активности в целом по мировой экономике (промышленность+услуги) продолжается 21-й месяц подряд, с февраля 2023 года, благодаря росту в секторе услуг.

Экономика России

Рост реальной денежной массы на 1 ноября ускорился до +10,4% (против 9,4% месяцем ранее).

Деловая активность в промышленности возобновила рост в октябре, индекс PMI поднялся до 50,6 пунктов.

PMI в секторе услуг (51,6) находится выше 50 пунктов уже четвёртый месяц подряд. Это значит, что рост деловой активности в секторе услуг продолжается, но невысокими темпами.

Композитный индекс (промышленность + услуги) тоже находится выше 50 пунктов (= растёт деловая активность в экономике в целом).

Рынок легковых автомобилей вырос на 52% к октябрю прошлого года до 171 тыс. штук. Текущий тренд ведёт к 1,67 млн. по итогам года. С учётом слабого начала ноября будет, видимо, чуть меньше, около 1,64 млн. Но год может стать лучшим за 10 лет.

Рынок тяжёлых грузовых автомобилей в октябре, по нашей предварительной оценке составил 11,6 тыс. штук (-13%). Это восьмой месяц падения. Рынок выше 10 тыс. означает высокий уровень продаж. Падение же связано с высокой сравнительной базой прошлого года.

Перевозки грузов по железным дорогам в октябре упали на 6,2%, это тринадцатый месяц падения подряд.

Перевозки цемента по железным дорогам в октябре на 4,5% ниже, чем в октябре прошлого года. Падение продолжается.

МИРОВАЯ ЭКОНОМИКА

Деловая активность в мировой промышленности падает

Напомним, что индекс PMI ниже 50 пунктов означает снижение деловой активности, выше 50 пунктов – рост.

До января 2024 года 16 месяцев подряд индекс активности в мировой промышленности был ниже 50 пунктов (деловая активность снижалась).

С января по июль индекс поднялся до 50 пунктов и выше, деловая активность стала расти.

В июле деловая активность вновь стала падать. В октябре падение продолжается четвертый месяц подряд, индекс составил 49,4 пункта.

Далее показана ситуация по странам.

Сравним индекса PMI в производственном секторе между странами БРИК (Бразилия, Россия, Индия, Китай) и странами "Большой семерки" (G7, представляющими коллективный Запад).

До сентября было очевидным преимущество группы стран БРИК (см., например, экспресс-обзор № 7). Сейчас преимущество сохраняется, но уже не так очевидно.

На графике страны БРИК выделены зелёным цветом, а страны G7 – красным.

Во всех странах БРИК индекс выше 50 пунктов. А в странах G -7 индекс выше 50 пунктов только у Канады.

По-прежнему самая неблагоприятная ситуация наблюдается в странах Еврозоны, включая таких членов G-7, как Германия, Франция. Самая лучшая ситуация в Индии, где деловая активность уверенно растёт.

Как менялся индекс в разных странах последние 12 месяцев, показано в таблице.

Ситуация в двух крупнейших экономиках разнонаправленная:

В США – падение активности;

В Китае – рост активности.

В целом красный цвет (падение активности) преобладает.

Совокупная деловая активность (с услугами) растёт

С 51,9 пунктов в сентябре индекс Global PMI Composite (сводный, объединяющий промышленность и услуги) вырос до 52,3 пунктов в октябре.

Напомним, что индекс выше 50 пунктов означает рост деловой активности.

Композитный индекс в мировой экономике выше 50 пунктов (= рост активности) уже 21 месяцев.

Как менялся индекс помесячно по странам, показано в таблице ниже.

В целом красного цвета в октябре стало меньше по сравнению с сентябрём. Это означает, что деловая активность растёт. Её рост происходит благодаря сектору услуг.

ЭКОНОМИКА РОССИИ

Реальная денежная масса: в октябре рост ускорился до 10,4%

Инфляция по итогам октября пока неизвестна. Но если наша оценка верна (8,6%), то реальная денежная масса (РДМ) ускорила рост с 9,4% годовых месяц назад до 10,4% годовых на 1 ноября.

Для Набиуллиной такой рост РДМ — неплохой результат, почти её “потолок”. Но для времён 2000-2008 такой рост реальной денежной массы (РДМ) — ниже плинтуса.

Для ускорения роста РДМ Центробанку необходимо одновременно подавлять инфляцию и ускорять рост денежной массы (см. схему ниже).

Это нетривиальная задача. У многих (в том числе у функционеров ЦБ) рост денежной массы ассоциируется с ростом инфляции.

Сейчас ЦБ выполняет только одну часть задачи (подавляет инфляцию ставкой). Без выполнения второй задачи, то есть без ускорения роста денежной массы, выход экономики на высокие темпы роста невозможен.

Деловая активность в промышленности растёт: PMI 50,6 пункта

Падение активности (индекс ниже 50 пунктов) в сентябре сменилось ростом активности в октябре (индекс выше 50 пунктов).

Стоит отметить, что среднегодовой индекс (тёмно-синяя линия на графике) даже сейчас, после трёхмесячного снижения, находится на таком высоком уровне, на каком не бывал 15 лет (2009-2023)

Мы ожидаем, что индекс останется выше 50 пунктов, то есть рост в деловой активности промышленности продолжится.

Деловая активность в услугах растёт: PMI 51,6 пункта

Индекс деловой активности в секторе услуг в сентябре составил 50,5 пункта. Индекс выше 50 пунктов означает рост деловой активности.

Среднегодовой индекс (тёмно-синяя линия), ниже пика 2021 года.

Прогноз: мы ожидаем, что после временного замедления рост индекса деловой активности в услугах возобновится.

Экономика в целом: рост деловой активности возобновился

Композитный индекс PMI (промышленность + услуги) в сентябре составил 49,4 пункта. Это говорило о падении деловой активности в экономике России в целом. В октябре индекс вновь поднялся выше 50 пунктов, это означает, что деловая активность вновь растёт.

Среднегодовой индекс PMI (тёмно-синяя линия на графике ниже) даже после снижения последних девяти месяцев остаётся вблизи пиков 2021 года.

Мы ожидаем, что нынешнее замедление индекса активности носит временный характер.

Рынок легковых: 171 тыс.шт., +52%

По данным агентства «Автостат» в октябре было зарегистрировано 171 179 легковых автомобилей.

Это лучший октябрь за последние 10 лет.

Если же смотреть любые месяцы, то в последний раз продажи были выше в апреле 2021 года – 3,5 года назад.

По отношению к октябрю прошлого года продажи выросли на 52%.

Продажи за последние 12 месяцев (скользящий год) уверенно превысили отметку в 1,5 млн и составили по итогам октября 1,555 млн. штук. По текущему тренду итоги года могут составить 1,67 млн. и стать лучшими за 10 лет.

Первые оценки ноября (153 тыс.; см. экспресс-обзор № 44) говорят о более скромном результате порядка 1,64 млн в 2024 году. Но и в этом случае результат может стать лучшим за последние 10 лет.

Рынок грузовиков: 11,6 тыс. шт., (-13%)

Автостат опубликовал данные по рынку грузовиков полной массой более 3,5 тонн. Учитывая эти данные, рынок тяжёлых грузовиков, по нашим расчётам, мог составить в октябре 11,6 тыс.

Итоги октября, по нашей оценке, на 13% меньше, чем в октябре прошлого года.

По сравнению с сентябрем (-31%) падение замедлилось. Рынок падает восьмой месяц подряд.

За последние 12 месяцев (скользящий год) регистрации составили 119 тысяч.

Если тренд продолжится, то по итогам года рынок составит около 116 тысяч и претендует на третий лучший результат в истории.

Напомним, что это наша предварительная оценка рынка тяжёлых грузовиков в октябре.

Перевозка грузов ж.д. транспортом: -6,2%

В октябре, по нашей предварительной оценке, по железным дорогам было перевезено 97,11 млн. тонн грузов.

Это на 6,2% меньше, чем в октябре прошлого года.

Падение продолжается уже 13 месяцев подряд.

За последние 12 месяцев (скользящий год) объём перевозок составил 1,19 млрд тонн.

Показатель уже ниже кризисного минимума 2016 года, на уровне 2010 года.

Как минимум, частично падение перевозок по железным дорогам (с 1,3 до 1,2 млрд. тонн в 2019 и 2024 годах, соответственно) компенсируется ростом автомобильных грузоперевозок.

Довоенный объём коммерческих грузоперевозок – это в среднем около 1,6 млрд. тонн.

В 2023 году этот объём вырос до 2,4 млрд. тонн, а в 2024 году может вырасти до 2,6 млрд. тонн (при сохранении темпов роста за первые 7 месяцев года), см. график выше. И это только коммерческие перевозки (данные Росстата).

О том, что грузы с железнодорожного транспорта переходят на автомобильный, пишет и телеграм-канал «Твёрдые цифры». Ниже его инфографика.

Первый график показывает рост перевозок автотранспортом.

Второй график показывает падение, начиная с 2022 года, перевозок ж.д. транспортом.

О возможных причинах снижения перевозок по железным дорогам см. также "Экспресс-обзор за май 2024".

Перевозки цемента ж.д. транспортом: -4,5%

По предварительным данным, перевозки цемента по железным дорогам составили 1,98 млн. тонн.

Это на 4,5% меньше, чем в октябре прошлого года.

Перевозки цемента продолжают падать. Впрочем, это происходит с самого начала СВО. При этом производится цемента не меньше, чем ранее. Просто по ж.д. его перевозят всё меньше и меньше.

Перевозки за последние 12 месяцев (скользящий год) составили 23,5 млн тонн.

Таким образом, перевозки цемента стабилизировались на уровне 23-летней давности (2001 года).

Напомним, что по железным дорогам перевозится всё меньшая часть произведённого цемента.

Если в 2000 году львиная доля цемента перевозилась по железным дорогам (68%), то по итогам 2023 года эта доля опустилась ниже 40%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба