Отчет «Интер РАО» за 3К 2024 подтвердил сохранение тенденций, наблюдавшихся в предыдущих кварталах. Некоторое снижение рентабельности в сбытовом бизнесе и генерации частично компенсируется ростом в таких сегментах, как инжиниринг и энергомашиностроение. При этом компания сохраняет значительный объем денежных средств, который благодаря росту процентных доходов помогает компенсировать снижение операционной прибыли. С учетом этих факторов акции энергохолдинга остаются одними из наиболее привлекательных в условиях высокой ключевой ставки.

По нашим оценкам, целевая цена акций «Интер РАО» на 12 мес. составляет 4,81 руб., что соответствует потенциалу роста на 29,4% и рейтингу «Покупать».

«Интер РАО» — российский электроэнергетический холдинг, занимающийся производством и продажей электрической и тепловой энергии, а также выпуском энергетического оборудования.

Выручка энергохолдинга выросла на 12,5%, достигнув 1 090,4 млрд руб., однако показатели EBITDA и операционной прибыли снизились на 9,8% и 12,9% соответственно в годовом выражении. Негативная динамика объясняется снижением рентабельности ключевых сегментов бизнеса компании — сбыта и электрогенерации.

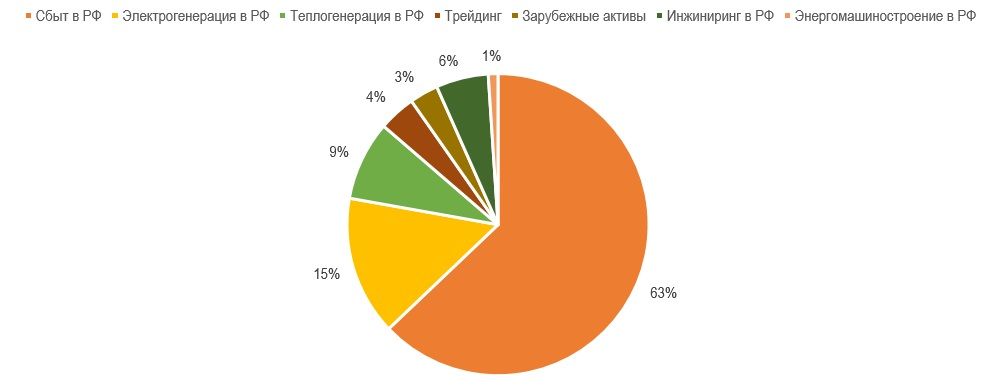

«Интер РАО»: структура выручки, 2023 г.

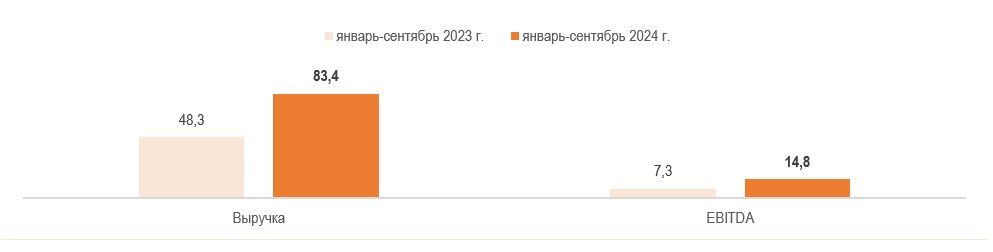

Инжиниринг и энергомашиностроение стали заметным источником дохода для энергохолдинга. Выручка сегмента «Инжиниринг в РФ» за 9 мес. 2024 г. выросла на 51,1% по сравнению с прошлым годом, достигнув 61,7 млрд руб., а продажи сегмента «Энергомашиностроение в РФ» увеличились в 2,9 раза, составив 21,7 млрд руб. Совокупная EBITDA этих двух сегментов составила 14,8 млрд руб. (+102,2% г/г), или 12,9% от общего показателя EBITDA энергохолдинга за январь — сентябрь 2024 г.

Денежные резервы делают «Интер РАО» бенефициаром высокой ключевой ставки. На 30 сентября 2024 г. чистая денежная позиция компании составила 477,8 млрд руб., что на 19% превысило рыночную капитализацию энергохолдинга. Значительные резервы обеспечивают «Интер РАО» внушительные процентные доходы, которые за 9 мес. 2024 г. выросли на 119,3% г/г, достигнув 60,0 млрд руб.

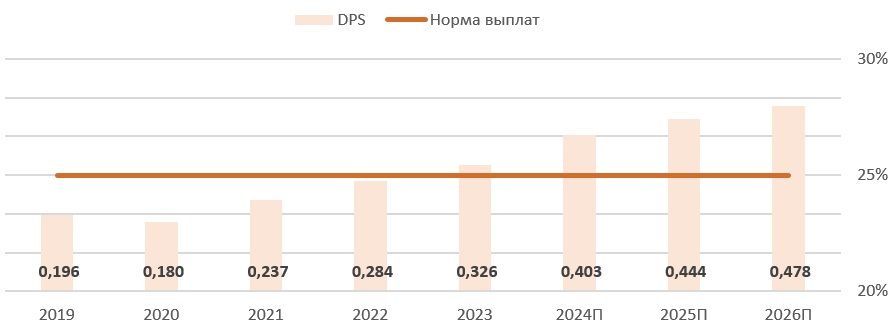

Дивиденды «Интер РАО» за 2024 г. могут составить около 0,403 руб. на акцию. Текущая дивидендная доходность составляет 10,9%.

Мы оценили акции «Интер РАО» по модели DDM. Потенциал роста стоимости акций энергохолдинга составляет 29,4%.

Значимым риском представляется охлаждение экономики РФ под воздействием высокой ключевой ставки. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно для бизнеса «Интер РАО».

Экспортный бизнес «Интер РАО» остается проблемным. После прекращения поставок электроэнергии в европейские страны объем экспорта энергохолдинга заметно упал, полноценного замещения за счет поставок в страны Азии в ближайшие годы не ожидается.

Описание эмитента

«Интер РАО» — российский электроэнергетический холдинг, занимающийся производством и продажей электрической и тепловой энергии, а также выпуском энергетического оборудования. Компания является единственным российским оператором экспорта и импорта электроэнергии, осуществляя поставки в Китай, Казахстан, Монголию и другие страны.

По состоянию на конец 2023 г. установленная мощность объектов под управлением «Интер РАО» составляла 30,8 ГВт. Компания лидирует по объему сбыта электроэнергии, занимая первое место в России как среди гарантирующих, так и среди независимых поставщиков. В 2023 г. «Интер РАО» находился на четвертом месте среди российских генерирующих компаний по объему выработки электроэнергии, уступив «Росатому», «Газпром энергохолдингу» и «РусГидро». По объемам отпуска тепловой энергии холдинг занимал третье место, уступив «Газпром энергохолдингу» и «Т-Плюс». Доля «Интер РАО» на российском рынке электроэнергии составляла 18,5%, при этом на долю холдинга приходилось 10,3% генерации в России.

Наибольшую долю выручки «Интер РАО» в 2023 г. обеспечили сбыт электроэнергии в РФ (63%), электрогенерация в РФ (15%) и теплогенерация в РФ (9%). Структура выручки компании оставалась относительно стабильной на протяжении последних трех лет.

Акционерный капитал «Интер РАО» составляет 104,4 млрд акций. Крупнейшими акционерами компании являются «Интер РАО Капитал» (32,6%), «Роснефтегаз» (27,6%) и ФСК ЕЭС (8,6%). В свободном обращении (free float) находится 31,2% акций.

Перспективы компании

Энергопотребление в РФ продолжает расти сравнительно высокими темпами. По данным «Системного оператора», потребление электричества в январе — ноябре 2024 г. увеличилось на 3,4% по сравнению с аналогичным периодом прошлого года. По оценкам Минэнерго, спрос на электроэнергию в осенне-зимний период (ОЗП) 2024–2025 гг. вырастет на 3,3% по сравнению с ОЗП 2023–2024 гг. Согласно прогнозам «Системного оператора», в 2023–2030 гг. среднегодовой темп прироста энергопотребления составит 2,1%, тогда как в 2018–2022 гг. этот показатель составлял лишь 1,1%. Ускорение роста энергопотребления является позитивным фактором для бизнеса «Интер РАО» и будет способствовать увеличению объемов сбыта электроэнергии.

Индексация тарифов и рост оптовых цен на электроэнергию будут способствовать увеличению выручки «Интер РАО». С 1 июля 2025 г. тарифы на электроэнергию для населения будут проиндексированы на 12,6%. В дальнейшем ожидается дополнительная индексация: на 5,2% в 2026 г. и на 4,0% в 2027 г. Темпы роста цен на оптовом рынке электроэнергии также прогнозируются выше уровня инфляции. Основными факторами станут увеличение спроса, ожидаемое снижение выработки АЭС и рост цены предложения ТЭС вследствие индексации цен на газ для электроэнергетики на 21,3% в следующем году.

Денежные резервы делают «Интер РАО» бенефициаром высокой ключевой ставки. На 30 сентября 2024 г. чистая денежная позиция компании составила 477,8 млрд руб., что на 19% превысило рыночную капитализацию энергохолдинга. Значительные резервы обеспечивают «Интер РАО» внушительные процентные доходы, которые за 9 мес. 2024 г. выросли на 119,3% г/г, достигнув 60,0 млрд руб. Если судить по текущим макроэкономическим данным, инфляция в России остается на высоком уровне, по итогам года рост цен может превысить верхнюю границу октябрьского прогноза Банка России (8,0–8,5%). В связи с этим, вероятно, экономика России будет развиваться ближе к проинфляционному сценарию ЦБ. Согласно этому сценарию средняя ключевая ставка составит 20,0–23,0% годовых в 2025 г., 15,0–16,0% в 2026 г. и 8,5–9,5% в 2027 г. Сохранение ключевой ставки на высоком уровне будет поддерживать значительные процентные доходы «Интер РАО».

Операционные показатели «Интер РАО» демонстрируют стабильный рост. За 9 мес. 2024 г. выработка электроэнергии увеличилась на 5,9% по сравнению с аналогичным периодом прошлого года, достигнув 91,2 млрд кВт∙ч, а отпуск тепловой энергии с коллекторов вырос на 6,7%, до 28,1 млн Гкал. Рост производственных показателей был в заметной степени обусловлен увеличением установленных мощностей на 1,5% г/г, до 28,5 ГВт, благодаря завершению программ модернизации. Стоит отметить, что «Интер РАО» реализует крупнейший портфель проектов модернизации ТЭС в рамках программы на 2022–2029 гг. Суммарная мощность проектов компании составляет 10,4 ГВт, что соответствует примерно 25% от всей программы модернизации ТЭС в РФ до 2031 г. Успешная реализация этих проектов позволит «Интер РАО» существенно увеличить установленные мощности под своим управлением и укрепить производственные показатели, что станет драйвером дальнейшего роста компании.

Диверсификация бизнеса «Интер РАО» приносит результаты. За последние годы компания приобрела несколько ключевых активов в секторе энергомашиностроения:

«Современные технологии газовых турбин» занимаются сервисом и производством газовых турбин SGT5-2000E мощностью 187 МВт, а также сервисным обслуживанием газовых турбин SGT5-4000F мощностью 329 МВт. Приобретены у Siemens Energy в 2022 г.

«Воронежский трансформатор» проектирует, производит и обслуживает используемые в энергетике и транспорте силовые и тяговые трансформаторы мощностью до 250 МВА и напряжением до 330 кВ. Компания занимает лидирующие позиции по качеству среди трансформаторных заводов в РФ с рыночной долей около 25%. Приобретена у Siemens Energy в 2022 г.

«Уральский турбинный завод» производит конденсационные и теплофикационные турбины для паросиловых установок, паровые турбины для парогазовых энергоблоков, судовые турбины для кораблей с атомной энергоустановкой, а также оборудование для мусоросжигательных заводов и разработки турбин для геотермальной энергетики и малых АЭС.

«Элсиб» специализируется на проектировании и производстве гидрогенераторов, турбогенераторов, асинхронных и синхронных электродвигателей для различных отраслей промышленности.

Эти сделки позволили «Интер РАО» создать интегрированный энергомашиностроительный бизнес с лидирующими позициями в сегменте энергоблоков средней мощности и укрепить свое положение в отрасли. Данное направление уже стало заметным источником дохода для энергохолдинга. Так, выручка сегмента «Инжиниринг в РФ» за 9 мес. 2024 г. выросла на 51,1% по сравнению с прошлым годом, достигнув 61,7 млрд руб., а продажи сегмента «Энергомашиностроение в РФ» увеличились в 2,9 раза, составив 21,7 млрд руб. Совокупная EBITDA этих двух сегментов составила 14,8 млрд руб. (+102,2% г/г), или 12,9% от общего показателя EBITDA энергохолдинга за январь — сентябрь 2024 г.

«Интер РАО»: динамика совокупных финансовых показателей сегментов «Инжиниринг в РФ» и «Энергомашиностроение в РФ»

Риски компании

Значимым риском представляется охлаждение экономики РФ под воздействием высокой ключевой ставки. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно для бизнеса «Интер РАО».

Постепенное истощение денежной кубышки грозит снижением процентных доходов. К 30 сентября 2024 г. денежные резервы сократились на 11,0% по сравнению с концом 2023 г. «Интер РАО» предстоят крупные расходы по инвестпрограмме (около 200 млрд руб. ежегодно до 2026 г.), которые будут постепенно съедать денежные запасы. Кроме того, энергохолдинг может направить денежные средства на новые сделки M&A.

Уход зарубежных производителей с российского рынка создал значительные трудности в обеспечении оборудованием газовых ТЭС. До 2022 г. основная часть потребностей в турбинах покрывались за счет импорта, при этом производство турбин большой мощности внутри страны было неразвито. В настоящее время государство принимает меры по ускоренному импортозамещению необходимого оборудования, однако этот процесс идет с переменным успехом. Так, в сентябре 2024 г. вице-премьер РФ Денис Мантуров заявил о запуске серийного производства отечественных газовых турбин большой мощности ГТД-110М и ГТЭ-180, на которые уже размещены заказы в объеме 15 единиц. Однако, несмотря на постепенное налаживание производства, энергетические компании сталкиваются с ростом стоимости оборудования, что увеличивает расходы в рамках инвестиционных программ. Кроме того, использование нового оборудования может сопровождаться техническими неисправностями, что приведет к снижению выработки на электростанциях. Дополнительно возникают сложности с обслуживанием существующего оборудования из-за дефицита комплектующих после ухода западных производителей.

Экспортный бизнес «Интер РАО» продолжает сталкиваться с трудностями. После прекращения поставок электроэнергии в европейские страны объем экспорта компании значительно снизился, и в ближайшие годы полноценного замещения за счет поставок в страны Азии не ожидается. По итогам 9 мес. 2024 г. экспорт электроэнергии из РФ уменьшился на 33,3% г/г, составив 5,5 млрд кВт·ч. Согласно данным «Интер РАО», ключевыми направлениями поставок в 2024 г. остаются Казахстан и Монголия. Основной причиной сокращения экспорта остаются трудности с поставками в Китай. В сентябре 2024 г. компания сообщила, что накопленное снижение экспорта в эту страну с начала года достигло 80%. Полноценное восстановление поставок в Китай возможно только после завершения ремонтных работ на ряде энергетических объектов в Дальневосточном регионе.

«Интер РАО»: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

Дивиденды

Устойчивое финансовое положение «Интер РАО» делает энергохолдинг одним из наиболее стабильных плательщиков дивидендов среди электроэнергетического сектора России. Рост чистой прибыли под влиянием увеличения процентных доходов по итогам 2024 г. позволит энергохолдингу увеличить объем выплат акционерам. Тем не менее «Интер РАО» сохраняет низкую для сектора норму выплат в 25% от чистой прибыли по МСФО, что заметно снижает дивидендную привлекательность акций. На данный момент увеличение нормы выплат не стоит на повестке дня компании.

По нашим оценкам, дивиденды «Интер РАО» за 2024 г. могут составить около 0,403 руб. на акцию. Таким образом, текущая дивидендная доходность составляет 10,9%.

«Интер РАО»: исторические и прогнозные дивидендные выплаты, руб.

Финансовые показатели

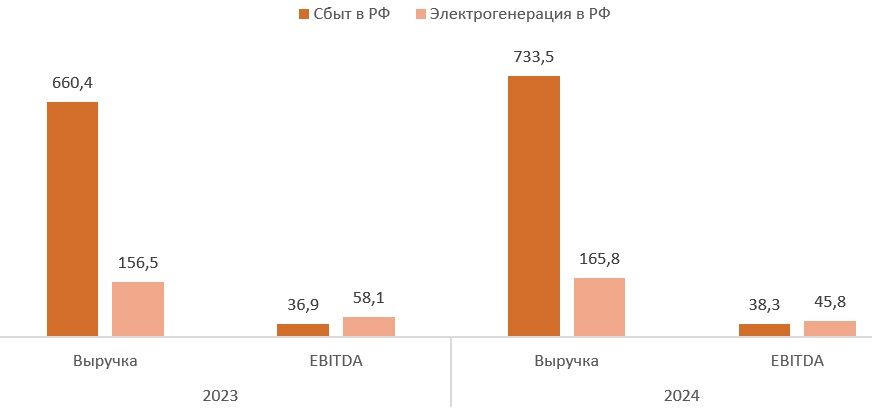

Рост выручки «Интер РАО» оказался омрачен снижением операционной прибыли. Выручка энергохолдинга выросла на 12,5%, достигнув 1 090,4 млрд руб., однако показатели EBITDA и операционной прибыли снизились на 9,8% и 12,9% соответственно в годовом выражении. Негативная динамика объясняется завершением программ договоров на предоставление мощности на ряде объектов, а также снижением рентабельности ключевых сегментов бизнеса компании — сбыта и электрогенерации. Маржа EBITDA в сегменте сбыта сократилась до 5,2% с 5,6% годом ранее, а в сегменте генерации упала до 27,6% с 37,2%.

Негативная динамика коэффициентов рентабельности EBITDA обусловлена опережающим ростом операционных издержек. В частности, в сегменте сбыта расходы на приобретение электроэнергии выросли на 10,5% г/г, до 404,9 млрд руб., а затраты на передачу электроэнергии увеличились на 12,3% г/г при росте выручки на 11,1% г/г, до 733,5 млрд руб. В сегменте генерации затраты на топливо значительно увеличились — на 16,3% г/г, до 79,0 млрд руб. Однако вклад быстрорастущих сегментов, таких как инжиниринг и энергомашиностроение, частично компенсирует снижение прибыльности сбыта и генерации.

Чистая прибыль «Интер РАО» за 9 мес. 2024 г. выросла на 14,0% г/г, до 110,9 млрд руб. Основным драйвером роста стали процентные доходы энергохолдинга, которые увеличились на 119,3% г/г и достигли 60,0 млрд руб. Увеличение процентных доходов пока с запасом компенсирует снижение операционной прибыли.

На фоне роста капитальных затрат на 92,7% г/г свободный денежный поток «Интер РАО» оказался в отрицательной зоне. По итогам 9 мес. 2024 г. его значение составило -22,1 млрд руб. Ранее глава компании Сергей Дрегваль заявлял, что уровень капвложений в 2024 г. составит около 193,3 млрд руб. Ожидается, что инвестиционные затраты сохранятся на этом уровне в ближайшие годы, что, вероятно, будет поддерживать отрицательную динамику свободного денежного потока.

«Интер РАО»: ключевые данные отчетности, млрд руб.

«Интер РАО»: динамика финансовых показателей по сегментам, млрд руб.

Увеличение чистой денежной позиции на 11,1% к/к, до 477,8 млрд руб., обеспечивает «Интер РАО» крепкое финансовое положение. Тем не менее кубышка, скорее всего, будет истощаться в ближайшие годы из-за высоких капзатрат, что будет снижать потенциал роста процентных доходов.

Оценка

Для определения целевой стоимости акций «Интер РАО» мы применили модель дисконтирования дивидендов (DDM) с учетом относительно стабильной истории выплат дивидендов данного энергохолдинга.

Для построения модели DDM мы предположили, что норма выплат сохранится на уровне 25% от чистой прибыли по МСФО на протяжении прогнозного периода. Прогнозные финансовые показатели «Интер РАО» получены на основе анализа исторической динамики финансовых результатов энергохолдинга и текущих отраслевых и макроэкономических трендов. С учетом этих допущений целевая цена акций «Интер РАО» по модели DDM составляет 4,81 руб. на акцию с потенциалом роста на 29,4% относительно текущего уровня. Исходя из этой оценки, мы присваиваем акциям «Интер РАО» рейтинг «Покупать».

«Интер РАО»: оценка по модели дисконтирования дивидендов

Данные по фондовому рынку

Несмотря на отрицательную доходность, акции «Интер РАО» за последние 12 мес. продемонстрировали значительно лучшую динамику по сравнению с электроэнергетическим сектором и российским рынком в целом. За этот период котировки энергохолдинга снизились на 9%, тогда как индекс электроэнергетики упал на 23%, а индекс МосБиржи — на 20%. Акции эмитента снизились вместе с остальным рынком в конце мая, что совпало с дивидендным гэпом. Однако с тех пор бумаги торгуются в широком боковом коридоре, не показывая дальнейшего снижения. Такая динамика объясняется финансовой устойчивостью «Интер РАО» в условиях высокой ключевой ставки. Кроме того, бизнес «Интер РАО» в силу специфики энергетического сектора менее чувствителен к санкционному давлению и эскалации геополитической напряженности.

«Интер РАО»: ребазированная динамика стоимости акций

Технический анализ

В начале декабря котировки «Интер РАО» пробили нижнюю границу восходящего клина, в рамках которого двигались с сентября 2024 г. Акции совершили отскок от уровня поддержки в районе 3,60 руб. и в настоящее время вернулись в пределы широкого многомесячного бокового коридора с границами 3,70–3,90 руб.

В случае успешного закрепления в коридоре в среднесрочной перспективе можно ожидать роста котировок до уровня 100-дневной скользящей средней в области 3,80 руб., что может стать отправной точкой для формирования восходящего тренда с целью очередной попытки пробить верхнюю границу диапазона.

По нашим оценкам, целевая цена акций «Интер РАО» на 12 мес. составляет 4,81 руб., что соответствует потенциалу роста на 29,4% и рейтингу «Покупать».

«Интер РАО» — российский электроэнергетический холдинг, занимающийся производством и продажей электрической и тепловой энергии, а также выпуском энергетического оборудования.

Выручка энергохолдинга выросла на 12,5%, достигнув 1 090,4 млрд руб., однако показатели EBITDA и операционной прибыли снизились на 9,8% и 12,9% соответственно в годовом выражении. Негативная динамика объясняется снижением рентабельности ключевых сегментов бизнеса компании — сбыта и электрогенерации.

«Интер РАО»: структура выручки, 2023 г.

Инжиниринг и энергомашиностроение стали заметным источником дохода для энергохолдинга. Выручка сегмента «Инжиниринг в РФ» за 9 мес. 2024 г. выросла на 51,1% по сравнению с прошлым годом, достигнув 61,7 млрд руб., а продажи сегмента «Энергомашиностроение в РФ» увеличились в 2,9 раза, составив 21,7 млрд руб. Совокупная EBITDA этих двух сегментов составила 14,8 млрд руб. (+102,2% г/г), или 12,9% от общего показателя EBITDA энергохолдинга за январь — сентябрь 2024 г.

Денежные резервы делают «Интер РАО» бенефициаром высокой ключевой ставки. На 30 сентября 2024 г. чистая денежная позиция компании составила 477,8 млрд руб., что на 19% превысило рыночную капитализацию энергохолдинга. Значительные резервы обеспечивают «Интер РАО» внушительные процентные доходы, которые за 9 мес. 2024 г. выросли на 119,3% г/г, достигнув 60,0 млрд руб.

Дивиденды «Интер РАО» за 2024 г. могут составить около 0,403 руб. на акцию. Текущая дивидендная доходность составляет 10,9%.

Мы оценили акции «Интер РАО» по модели DDM. Потенциал роста стоимости акций энергохолдинга составляет 29,4%.

Значимым риском представляется охлаждение экономики РФ под воздействием высокой ключевой ставки. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно для бизнеса «Интер РАО».

Экспортный бизнес «Интер РАО» остается проблемным. После прекращения поставок электроэнергии в европейские страны объем экспорта энергохолдинга заметно упал, полноценного замещения за счет поставок в страны Азии в ближайшие годы не ожидается.

Описание эмитента

«Интер РАО» — российский электроэнергетический холдинг, занимающийся производством и продажей электрической и тепловой энергии, а также выпуском энергетического оборудования. Компания является единственным российским оператором экспорта и импорта электроэнергии, осуществляя поставки в Китай, Казахстан, Монголию и другие страны.

По состоянию на конец 2023 г. установленная мощность объектов под управлением «Интер РАО» составляла 30,8 ГВт. Компания лидирует по объему сбыта электроэнергии, занимая первое место в России как среди гарантирующих, так и среди независимых поставщиков. В 2023 г. «Интер РАО» находился на четвертом месте среди российских генерирующих компаний по объему выработки электроэнергии, уступив «Росатому», «Газпром энергохолдингу» и «РусГидро». По объемам отпуска тепловой энергии холдинг занимал третье место, уступив «Газпром энергохолдингу» и «Т-Плюс». Доля «Интер РАО» на российском рынке электроэнергии составляла 18,5%, при этом на долю холдинга приходилось 10,3% генерации в России.

Наибольшую долю выручки «Интер РАО» в 2023 г. обеспечили сбыт электроэнергии в РФ (63%), электрогенерация в РФ (15%) и теплогенерация в РФ (9%). Структура выручки компании оставалась относительно стабильной на протяжении последних трех лет.

Акционерный капитал «Интер РАО» составляет 104,4 млрд акций. Крупнейшими акционерами компании являются «Интер РАО Капитал» (32,6%), «Роснефтегаз» (27,6%) и ФСК ЕЭС (8,6%). В свободном обращении (free float) находится 31,2% акций.

Перспективы компании

Энергопотребление в РФ продолжает расти сравнительно высокими темпами. По данным «Системного оператора», потребление электричества в январе — ноябре 2024 г. увеличилось на 3,4% по сравнению с аналогичным периодом прошлого года. По оценкам Минэнерго, спрос на электроэнергию в осенне-зимний период (ОЗП) 2024–2025 гг. вырастет на 3,3% по сравнению с ОЗП 2023–2024 гг. Согласно прогнозам «Системного оператора», в 2023–2030 гг. среднегодовой темп прироста энергопотребления составит 2,1%, тогда как в 2018–2022 гг. этот показатель составлял лишь 1,1%. Ускорение роста энергопотребления является позитивным фактором для бизнеса «Интер РАО» и будет способствовать увеличению объемов сбыта электроэнергии.

Индексация тарифов и рост оптовых цен на электроэнергию будут способствовать увеличению выручки «Интер РАО». С 1 июля 2025 г. тарифы на электроэнергию для населения будут проиндексированы на 12,6%. В дальнейшем ожидается дополнительная индексация: на 5,2% в 2026 г. и на 4,0% в 2027 г. Темпы роста цен на оптовом рынке электроэнергии также прогнозируются выше уровня инфляции. Основными факторами станут увеличение спроса, ожидаемое снижение выработки АЭС и рост цены предложения ТЭС вследствие индексации цен на газ для электроэнергетики на 21,3% в следующем году.

Денежные резервы делают «Интер РАО» бенефициаром высокой ключевой ставки. На 30 сентября 2024 г. чистая денежная позиция компании составила 477,8 млрд руб., что на 19% превысило рыночную капитализацию энергохолдинга. Значительные резервы обеспечивают «Интер РАО» внушительные процентные доходы, которые за 9 мес. 2024 г. выросли на 119,3% г/г, достигнув 60,0 млрд руб. Если судить по текущим макроэкономическим данным, инфляция в России остается на высоком уровне, по итогам года рост цен может превысить верхнюю границу октябрьского прогноза Банка России (8,0–8,5%). В связи с этим, вероятно, экономика России будет развиваться ближе к проинфляционному сценарию ЦБ. Согласно этому сценарию средняя ключевая ставка составит 20,0–23,0% годовых в 2025 г., 15,0–16,0% в 2026 г. и 8,5–9,5% в 2027 г. Сохранение ключевой ставки на высоком уровне будет поддерживать значительные процентные доходы «Интер РАО».

Операционные показатели «Интер РАО» демонстрируют стабильный рост. За 9 мес. 2024 г. выработка электроэнергии увеличилась на 5,9% по сравнению с аналогичным периодом прошлого года, достигнув 91,2 млрд кВт∙ч, а отпуск тепловой энергии с коллекторов вырос на 6,7%, до 28,1 млн Гкал. Рост производственных показателей был в заметной степени обусловлен увеличением установленных мощностей на 1,5% г/г, до 28,5 ГВт, благодаря завершению программ модернизации. Стоит отметить, что «Интер РАО» реализует крупнейший портфель проектов модернизации ТЭС в рамках программы на 2022–2029 гг. Суммарная мощность проектов компании составляет 10,4 ГВт, что соответствует примерно 25% от всей программы модернизации ТЭС в РФ до 2031 г. Успешная реализация этих проектов позволит «Интер РАО» существенно увеличить установленные мощности под своим управлением и укрепить производственные показатели, что станет драйвером дальнейшего роста компании.

Диверсификация бизнеса «Интер РАО» приносит результаты. За последние годы компания приобрела несколько ключевых активов в секторе энергомашиностроения:

«Современные технологии газовых турбин» занимаются сервисом и производством газовых турбин SGT5-2000E мощностью 187 МВт, а также сервисным обслуживанием газовых турбин SGT5-4000F мощностью 329 МВт. Приобретены у Siemens Energy в 2022 г.

«Воронежский трансформатор» проектирует, производит и обслуживает используемые в энергетике и транспорте силовые и тяговые трансформаторы мощностью до 250 МВА и напряжением до 330 кВ. Компания занимает лидирующие позиции по качеству среди трансформаторных заводов в РФ с рыночной долей около 25%. Приобретена у Siemens Energy в 2022 г.

«Уральский турбинный завод» производит конденсационные и теплофикационные турбины для паросиловых установок, паровые турбины для парогазовых энергоблоков, судовые турбины для кораблей с атомной энергоустановкой, а также оборудование для мусоросжигательных заводов и разработки турбин для геотермальной энергетики и малых АЭС.

«Элсиб» специализируется на проектировании и производстве гидрогенераторов, турбогенераторов, асинхронных и синхронных электродвигателей для различных отраслей промышленности.

Эти сделки позволили «Интер РАО» создать интегрированный энергомашиностроительный бизнес с лидирующими позициями в сегменте энергоблоков средней мощности и укрепить свое положение в отрасли. Данное направление уже стало заметным источником дохода для энергохолдинга. Так, выручка сегмента «Инжиниринг в РФ» за 9 мес. 2024 г. выросла на 51,1% по сравнению с прошлым годом, достигнув 61,7 млрд руб., а продажи сегмента «Энергомашиностроение в РФ» увеличились в 2,9 раза, составив 21,7 млрд руб. Совокупная EBITDA этих двух сегментов составила 14,8 млрд руб. (+102,2% г/г), или 12,9% от общего показателя EBITDA энергохолдинга за январь — сентябрь 2024 г.

«Интер РАО»: динамика совокупных финансовых показателей сегментов «Инжиниринг в РФ» и «Энергомашиностроение в РФ»

Риски компании

Значимым риском представляется охлаждение экономики РФ под воздействием высокой ключевой ставки. Возможное замедление в обрабатывающей промышленности станет существенным фактором сокращения темпов роста энергопотребления в России, что негативно для бизнеса «Интер РАО».

Постепенное истощение денежной кубышки грозит снижением процентных доходов. К 30 сентября 2024 г. денежные резервы сократились на 11,0% по сравнению с концом 2023 г. «Интер РАО» предстоят крупные расходы по инвестпрограмме (около 200 млрд руб. ежегодно до 2026 г.), которые будут постепенно съедать денежные запасы. Кроме того, энергохолдинг может направить денежные средства на новые сделки M&A.

Уход зарубежных производителей с российского рынка создал значительные трудности в обеспечении оборудованием газовых ТЭС. До 2022 г. основная часть потребностей в турбинах покрывались за счет импорта, при этом производство турбин большой мощности внутри страны было неразвито. В настоящее время государство принимает меры по ускоренному импортозамещению необходимого оборудования, однако этот процесс идет с переменным успехом. Так, в сентябре 2024 г. вице-премьер РФ Денис Мантуров заявил о запуске серийного производства отечественных газовых турбин большой мощности ГТД-110М и ГТЭ-180, на которые уже размещены заказы в объеме 15 единиц. Однако, несмотря на постепенное налаживание производства, энергетические компании сталкиваются с ростом стоимости оборудования, что увеличивает расходы в рамках инвестиционных программ. Кроме того, использование нового оборудования может сопровождаться техническими неисправностями, что приведет к снижению выработки на электростанциях. Дополнительно возникают сложности с обслуживанием существующего оборудования из-за дефицита комплектующих после ухода западных производителей.

Экспортный бизнес «Интер РАО» продолжает сталкиваться с трудностями. После прекращения поставок электроэнергии в европейские страны объем экспорта компании значительно снизился, и в ближайшие годы полноценного замещения за счет поставок в страны Азии не ожидается. По итогам 9 мес. 2024 г. экспорт электроэнергии из РФ уменьшился на 33,3% г/г, составив 5,5 млрд кВт·ч. Согласно данным «Интер РАО», ключевыми направлениями поставок в 2024 г. остаются Казахстан и Монголия. Основной причиной сокращения экспорта остаются трудности с поставками в Китай. В сентябре 2024 г. компания сообщила, что накопленное снижение экспорта в эту страну с начала года достигло 80%. Полноценное восстановление поставок в Китай возможно только после завершения ремонтных работ на ряде энергетических объектов в Дальневосточном регионе.

«Интер РАО»: историческая и прогнозная динамика экспорта электроэнергии, 2019–2025 гг., млрд кВт∙ч

Дивиденды

Устойчивое финансовое положение «Интер РАО» делает энергохолдинг одним из наиболее стабильных плательщиков дивидендов среди электроэнергетического сектора России. Рост чистой прибыли под влиянием увеличения процентных доходов по итогам 2024 г. позволит энергохолдингу увеличить объем выплат акционерам. Тем не менее «Интер РАО» сохраняет низкую для сектора норму выплат в 25% от чистой прибыли по МСФО, что заметно снижает дивидендную привлекательность акций. На данный момент увеличение нормы выплат не стоит на повестке дня компании.

По нашим оценкам, дивиденды «Интер РАО» за 2024 г. могут составить около 0,403 руб. на акцию. Таким образом, текущая дивидендная доходность составляет 10,9%.

«Интер РАО»: исторические и прогнозные дивидендные выплаты, руб.

Финансовые показатели

Рост выручки «Интер РАО» оказался омрачен снижением операционной прибыли. Выручка энергохолдинга выросла на 12,5%, достигнув 1 090,4 млрд руб., однако показатели EBITDA и операционной прибыли снизились на 9,8% и 12,9% соответственно в годовом выражении. Негативная динамика объясняется завершением программ договоров на предоставление мощности на ряде объектов, а также снижением рентабельности ключевых сегментов бизнеса компании — сбыта и электрогенерации. Маржа EBITDA в сегменте сбыта сократилась до 5,2% с 5,6% годом ранее, а в сегменте генерации упала до 27,6% с 37,2%.

Негативная динамика коэффициентов рентабельности EBITDA обусловлена опережающим ростом операционных издержек. В частности, в сегменте сбыта расходы на приобретение электроэнергии выросли на 10,5% г/г, до 404,9 млрд руб., а затраты на передачу электроэнергии увеличились на 12,3% г/г при росте выручки на 11,1% г/г, до 733,5 млрд руб. В сегменте генерации затраты на топливо значительно увеличились — на 16,3% г/г, до 79,0 млрд руб. Однако вклад быстрорастущих сегментов, таких как инжиниринг и энергомашиностроение, частично компенсирует снижение прибыльности сбыта и генерации.

Чистая прибыль «Интер РАО» за 9 мес. 2024 г. выросла на 14,0% г/г, до 110,9 млрд руб. Основным драйвером роста стали процентные доходы энергохолдинга, которые увеличились на 119,3% г/г и достигли 60,0 млрд руб. Увеличение процентных доходов пока с запасом компенсирует снижение операционной прибыли.

На фоне роста капитальных затрат на 92,7% г/г свободный денежный поток «Интер РАО» оказался в отрицательной зоне. По итогам 9 мес. 2024 г. его значение составило -22,1 млрд руб. Ранее глава компании Сергей Дрегваль заявлял, что уровень капвложений в 2024 г. составит около 193,3 млрд руб. Ожидается, что инвестиционные затраты сохранятся на этом уровне в ближайшие годы, что, вероятно, будет поддерживать отрицательную динамику свободного денежного потока.

«Интер РАО»: ключевые данные отчетности, млрд руб.

«Интер РАО»: динамика финансовых показателей по сегментам, млрд руб.

Увеличение чистой денежной позиции на 11,1% к/к, до 477,8 млрд руб., обеспечивает «Интер РАО» крепкое финансовое положение. Тем не менее кубышка, скорее всего, будет истощаться в ближайшие годы из-за высоких капзатрат, что будет снижать потенциал роста процентных доходов.

Оценка

Для определения целевой стоимости акций «Интер РАО» мы применили модель дисконтирования дивидендов (DDM) с учетом относительно стабильной истории выплат дивидендов данного энергохолдинга.

Для построения модели DDM мы предположили, что норма выплат сохранится на уровне 25% от чистой прибыли по МСФО на протяжении прогнозного периода. Прогнозные финансовые показатели «Интер РАО» получены на основе анализа исторической динамики финансовых результатов энергохолдинга и текущих отраслевых и макроэкономических трендов. С учетом этих допущений целевая цена акций «Интер РАО» по модели DDM составляет 4,81 руб. на акцию с потенциалом роста на 29,4% относительно текущего уровня. Исходя из этой оценки, мы присваиваем акциям «Интер РАО» рейтинг «Покупать».

«Интер РАО»: оценка по модели дисконтирования дивидендов

Данные по фондовому рынку

Несмотря на отрицательную доходность, акции «Интер РАО» за последние 12 мес. продемонстрировали значительно лучшую динамику по сравнению с электроэнергетическим сектором и российским рынком в целом. За этот период котировки энергохолдинга снизились на 9%, тогда как индекс электроэнергетики упал на 23%, а индекс МосБиржи — на 20%. Акции эмитента снизились вместе с остальным рынком в конце мая, что совпало с дивидендным гэпом. Однако с тех пор бумаги торгуются в широком боковом коридоре, не показывая дальнейшего снижения. Такая динамика объясняется финансовой устойчивостью «Интер РАО» в условиях высокой ключевой ставки. Кроме того, бизнес «Интер РАО» в силу специфики энергетического сектора менее чувствителен к санкционному давлению и эскалации геополитической напряженности.

«Интер РАО»: ребазированная динамика стоимости акций

Технический анализ

В начале декабря котировки «Интер РАО» пробили нижнюю границу восходящего клина, в рамках которого двигались с сентября 2024 г. Акции совершили отскок от уровня поддержки в районе 3,60 руб. и в настоящее время вернулись в пределы широкого многомесячного бокового коридора с границами 3,70–3,90 руб.

В случае успешного закрепления в коридоре в среднесрочной перспективе можно ожидать роста котировок до уровня 100-дневной скользящей средней в области 3,80 руб., что может стать отправной точкой для формирования восходящего тренда с целью очередной попытки пробить верхнюю границу диапазона.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба