9 декабря 2024 | Whoosh Иванов Игнат

Акции Whoosh продолжают падение и уже опустились ниже цены IPO, установив исторический минимум. Текущие цены выглядят привлекательно для инвесторов, готовых к риску. Сильные финансовые результаты пока не могут обеспечить компанию положительным денежным потоком из-за растущих инвестиций. Одновременно с этим усиливаются регуляторные требования и конкуренция, а также сохраняются риски усиления налоговой нагрузки.

Наша оценка справедливой стоимости акций Whoosh на горизонте 12 мес. составляет 190 рублей, потенциал роста — 29%. Рейтинг — «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Whoosh — лидер рынка шеринга средств индивидуальной мобильности (СИМ) в России и СНГ.

Мы понизили целевую цену по акциям Whoosh в связи с тем, что компания растет медленнее, чем мы прогнозировали ранее, и в связи с увеличением ставки дисконтирования. Также мы пересмотрели вверх наш прогноз по долгосрочной динамике CapEx, что дополнительно ударило по свободному денежному потоку.

За 9 мес. 2024 г. компания Whoosh увеличила выручку на 32% г/г, до 12,5 млрд руб., EBITDA кикшеринга повысилась на 33% и составила 6,5 млрд руб., рентабельность EBITDA выросла до 52%. Скорректированная чистая прибыль увеличилась на 34% и достигла 2,94 млрд руб.

Мы ожидаем, что в 2025 г. Whoosh выплатит 8,6 руб. дивидендов на акцию с доходностью 6%.

Whoosh планирует расширять свое присутствие в России и Латинской Америке (ЛА). В среднесрочной перспективе компания намеревается увеличить парк СИМ в РФ более чем в 2 раза, а в ЛА — более чем в 20 раз. Развитие бизнеса в ЛА позволит снизить его сезонность.

Эффективность и локализация. В 2024 г. запущен центр восстановления самокатов для продления срока их службы до 5 лет. Компания стремится локализовать производство деталей, уже выпуская 30% комплектующих в России, что снижает зависимость от импорта и издержки.

Whoosh — лидер быстрорастущего рынка кикшеринга. Ожидается, что к 2026 г. рынок увеличится более чем вдвое, до 46,8 млрд руб. Whoosh занимает лидирующее положение с долей почти 50%.

Налоговые льготы. Будучи резидентом «Сколково», Whoosh освобождена от НДС и налога на прибыль. В случае утраты льгот компания сможет рассчитывать на пониженную налоговую ставку для IT-компаний. Однако возможная отмена налоговых льгот «Сколково» в ближайшие годы все равно может негативно повлиять на финансовые результаты.

Регуляторные ограничения. Усиление требований к операторам и пользователям кикшеринга в России может снизить спрос на услуги Whoosh.

Усиление конкуренции. Хотя Whoosh — лидер на рынке, конкуренты предлагают более привлекательные тарифы и быстрее растут. А их сильное присутствие в регионах может затруднить расширение Whoosh.

Необходимость увеличения инвестиций. Замена и расширение парка самокатов потребуют значительных инвестиций. Агрессивные планы роста в Латинской Америке могут увеличить финансовую нагрузку и повлиять на свободный денежный поток.

Рефинансирование долга. Относительно высокая доля краткосрочного долга требует рефинансирования, что на фоне выросших процентных ставок увеличит процентные расходы компании.

Описание эмитента

Whoosh — оператор одноименного сервиса микромобильности. Whoosh оказывает услуги аренды электросамокатов и электровелосипедов в России, Беларуси, Казахстане и странах Латинской Америки.

Основатели компании являются основными акционерами, они владеют 63,1% акций, 13,6% бумаг владеют фонды и акционеры ранней стадии, в свободном обращении находятся 20% акций. С момента IPOfree float увеличился в два раза преимущественно благодаря сокращению долей со стороны фондов.

Стратегия и факторы привлекательности

Стратегия развития Whoosh направлена на расширение географии присутствия, увеличение плотности и покрытия сервиса в городах с низким уровнем использования СИМ и на рост пользовательской базы в городах с высоким уровнем покрытия.

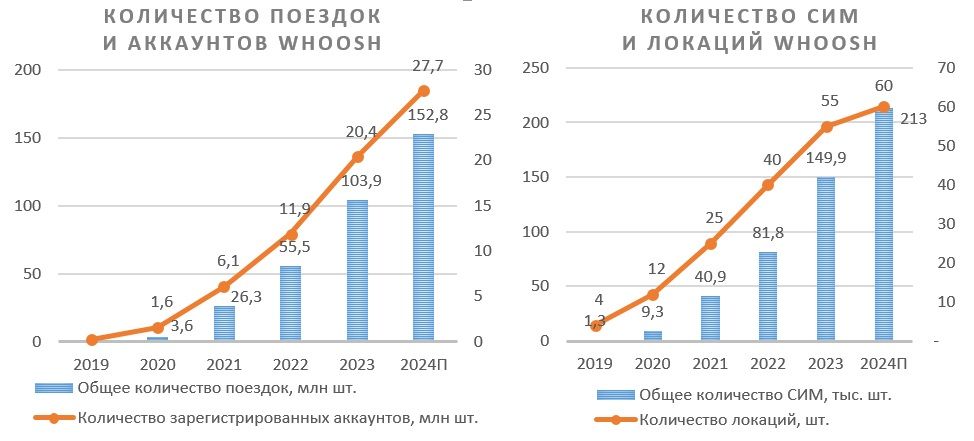

За 9 мес. 2024 г. общее количество поездок увеличилось на 42% г/г и составило 126,8 млн, а число зарегистрированных аккаунтов достигло 26,6 млн, что на 36% больше по сравнению с прошлым годом. Среднее количество поездок на активного пользователя возросло на 35% г/г, достигнув 18,5 поездки. Число городов, в которых компания присутствует, выросло с 53 до 60. Парк СИМ увеличился на 45% г/г, до 213 тыс.

В настоящее время планируется расширяться в двух географических сегментах: в РФ и Латинской Америке. Сейчас компания представлена в пяти городах ЛА, включая Рио-де-Жанейро (Бразилия) и Темуко (Чили). В этих локациях насчитывается около 12 тыс. электросамокатов Whoosh, что составляет немногим более 5% от общего парка.

В России Whoosh рассматривает возможность экспансии в небольшие города с населением менее 200 тыс. человек и будет продолжать расширять свое присутствие в городах, где уже присутствует. Конкуренты Whooshуже появились в небольших городах, что может стать препятствием для расширения.

В среднесрочной перспективе (конкретные годы не уточняются) Whoosh планирует нарастить парк СИМ в РФ до 445 тыс. (2,1x к текущему размеру парка) и 307 тыс. (26x) в ЛА. В ближайшее время планируется выйти на рынки нескольких городов в ЛА, до конца декабря планировалось запуститься в Сан-Паулу (Бразилия). Рынок ЛА поможет Whooshсгладить сезонность бизнеса в России.

В рамках повышения эффективности Whoosh запустила центр восстановления самокатов, целью которого является продление срока их службы до 5 лет. Производство отдельных деталей и батарей компания стремится локализовать. В настоящее время около 30% комплектующих уже производятся в РФ.

Whoosh — лидер быстрорастущего рынка. В денежном выражении Whoosh в 2023 г. занимала 48% рынка, доля флота компании в общем объеме парка — 45%, а доля в общем объеме поездок — 49%. Активный рост рынка в ближайшие годы будет способствовать сопоставимому росту выручки, а лидерство на рынке позволит компании управлять маркетингом эффективнее конкурентов.

Налоговые льготы. Whoosh является резидентом «Сколково» и не платит НДС и налог на прибыль. Также Whoosh числится в реестре IT-компаний, поэтому в случае утраты налоговых льгот «Сколково» компания может рассчитывать на ставку 5% по налогу на прибыль.

Выплаты акционерам

Дивидендная политика Whoosh определяет, что целевой уровень дивидендных выплат зависит от показателя «чистый долг / EBITDA» на последнюю отчетную дату консолидированной отчетности по МСФО. Источником выплат является прибыль на основании отчетности по РСБУ.

Если показатель «чистый долг / EBITDA» не более 1,5x, выплата составляет 50%.

Если показатель «чистый долг / EBITDA» более 1,5x, но не более 2,5х, выплата составляет 25%.

Если показатель «чистый долг / EBITDA» более 2,5x, выплата не осуществляется.

Однако фактически Whoosh выплачивает дивиденды по итогам 9 мес. отчетного года, база расчета — прибыль по МСФО 1П текущего года + прибыль 2П прошлого года. За 9 мес. 2024 г. Whoosh выплатила 2,11 руб. на акцию. Такой низкий размер дивиденда связан со скромной прибылью за 1П 2024, которая обусловлена убытками по курсовым разницам (годом ранее по этой статье была прибыль). Ожидаем, что за 9 мес. 2025 г. Whoosh сможет выплатить 8,6 руб. (доходность 6,0%) дивидендов благодаря сильным результатам 2П 2024 и уменьшению неблагоприятного влияния курсовых разниц на прибыль в 2025 г.

Финансовые результаты

За 9 мес. 2024 г. Whoosh увеличила выручку на 32% г/г, до 12,5 млрд руб., благодаря увеличению количества поездок на 42%, однако средний чек 1 поездки сократился на 7%. EBITDA кикшеринга повысилась на 33% и составила 6,5 млрд руб., рентабельность EBITDA выросла до 52%. Чистая прибыль составила 2,91 млрд руб., что немного ниже, чем в 2023 г. Однако чистая прибыль без учета курсовых разниц увеличилась на 34% и достигла 2,94 млрд руб.

Показатель «Чистый долг / EBITDA» снизился до 1,2x.

В 3К 2024 выручка повысилась на 24%, до 6,2 млрд руб., EBITDA увеличилась на 31%, до 3,7 млрд руб. (рентабельность 60%). Скорректированная чистая прибыль подпрыгнула на 56%, до 2,33 млрд руб.

Ниже приводим динамику основных финансовых показателей, млн руб.

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.

Риски

Регуляторные риски. Несмотря на то что вопрос полного запрета электросамокатов в РФ и особенно в Москве и Санкт-Петербурге не стоит в повестке дня, регуляторные требования к операторам кикшеринга ужесточаются. На фоне растущих ограничений потенциальные клиенты могут отказываться от поездок из-за слишком медленной скорости (а значит, более высокой цены), невозможности припарковать самокат в центре города и т. д.

Налоговые риски. В настоящее время ООО Whoosh пользуется налоговыми льготами, являясь резидентом «Сколково», и не платит НДС и налог на прибыль. Данную льготу компания получила в 2020 г. Льготы прекращаются по истечении 10 лет после их получения или, если прибыль для налоговой отчетности превысит 300 млн руб., нарастающим итогом начиная с года, в котором годовой объем выручки превысил 1 млрд руб. Данные налоговой отчетности не публикуются, поэтому точно рассчитать дату окончания льгот невозможно. Во-первых, для налогового учета Whoosh признает покупку СИМ (CapEx в МСФО) как расходы текущего периода, поэтому прибыль может быть значительно ниже, чем по МСФО. Во-вторых, по РСБУ ООО Whoosh вообще не имеет выручки, а прибыль получается благодаря доходу от участия в других организациях. Соответственно, если в налоговых целях учет ведется похожим образом и выручки у компании вообще нет, налоговые льготы могут сохраниться до 2030 г. Мы закладываем, что в 2025 г. налоговые льготы «Сколково» будут отменены и Whoosh перейдет на систему налогообложения для IT-компаний.

Усиление конкуренции. Хотя компания является лидером рынка с долей около 50%, конкуренты, такие как «МТС-Юрент» и «Яндекс», предлагают более доступные подписки с дополнительными услугами. Также «МТС-Юрент» и «Яндекс» сильнее представлены в регионах, куда планирует расширяться и Whoosh.

Увеличение инвестиций. Срок полезного использования самоката составляет 5 лет. Это значит, что уже в 2025 г. Whoosh придется закупить новые самокаты взамен купленных в 2020 г. (9,3 тыс.) и т. д. Активный рост флота начался с 2021 г., и к 2026 г. придется заменить около 30 тыс. СИМ.

Агрессивные планы роста с расширением в Латинской Америке могут потребовать кратного увеличения инвестиций, при том что даже при текущем CapEx свободный денежный поток отрицателен.

В нашей модели не заложен многократный рост бизнеса в Латинской Америке, потому что нам не известны сроки, источники финансирования этих планов, а также результаты латиноамериканского сегмента.

Дорогое рефинансирование. На конец 3К 2024 35% долга Whoosh являлись краткосрочными (4,5 млрд руб.), при этом в начале сентября компания выпустила облигации на 4 млрд руб. с плавающим купоном (22% последний купон). В следующем году Whoosh, скорее всего, потребуется повторить размещение, чтобы заменить облигацию на 3,5 млрд руб. с погашением в июне 2025 г. На фоне возросших процентных ставок обновление или наращивание долга приведет к росту процентных расходов.

Оценка

Для оценки целевой стоимости акций Whoosh мы использовали метод дисконтированных денежных потоков.

Мы использовали динамичную ставку дисконтирования: на 2025 г. WACC составляет 23,5%, а к 2034 г. норма доходности снижается до 16%. Темп роста бизнеса в постпрогнозный период — 4%.

Расчет целевой цены по модели Гордона, млн руб., если не указано иное

Прогнозная цена акций Whoosh на 12 мес. составляет 190 руб., что подразумевает апсайд 29% от текущей цены. Мы присваиваем акциям Whoosh рейтинг «Покупать».

Технический анализ

Акции Whoosh на дневном графике недавно установили новый исторический минимум — 128 руб., после чего отскочили. Ближайшей целью для роста выступает отметка 150 руб., далее уровнями сопротивления выступают отметки 170 и 180 руб. В случае снижения поддержку окажет уровень 128 руб. Отметим, что котировки от абсолютного минимума отскочили уже на 18%. Ранее акции Whoosh уже отскакивали примерно на 20% от локальных минимумов и снова переходили к снижению. Поэтому не исключаем, что ситуация повторится возле отметки 150 руб.

Наша оценка справедливой стоимости акций Whoosh на горизонте 12 мес. составляет 190 рублей, потенциал роста — 29%. Рейтинг — «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Whoosh — лидер рынка шеринга средств индивидуальной мобильности (СИМ) в России и СНГ.

Мы понизили целевую цену по акциям Whoosh в связи с тем, что компания растет медленнее, чем мы прогнозировали ранее, и в связи с увеличением ставки дисконтирования. Также мы пересмотрели вверх наш прогноз по долгосрочной динамике CapEx, что дополнительно ударило по свободному денежному потоку.

За 9 мес. 2024 г. компания Whoosh увеличила выручку на 32% г/г, до 12,5 млрд руб., EBITDA кикшеринга повысилась на 33% и составила 6,5 млрд руб., рентабельность EBITDA выросла до 52%. Скорректированная чистая прибыль увеличилась на 34% и достигла 2,94 млрд руб.

Мы ожидаем, что в 2025 г. Whoosh выплатит 8,6 руб. дивидендов на акцию с доходностью 6%.

Whoosh планирует расширять свое присутствие в России и Латинской Америке (ЛА). В среднесрочной перспективе компания намеревается увеличить парк СИМ в РФ более чем в 2 раза, а в ЛА — более чем в 20 раз. Развитие бизнеса в ЛА позволит снизить его сезонность.

Эффективность и локализация. В 2024 г. запущен центр восстановления самокатов для продления срока их службы до 5 лет. Компания стремится локализовать производство деталей, уже выпуская 30% комплектующих в России, что снижает зависимость от импорта и издержки.

Whoosh — лидер быстрорастущего рынка кикшеринга. Ожидается, что к 2026 г. рынок увеличится более чем вдвое, до 46,8 млрд руб. Whoosh занимает лидирующее положение с долей почти 50%.

Налоговые льготы. Будучи резидентом «Сколково», Whoosh освобождена от НДС и налога на прибыль. В случае утраты льгот компания сможет рассчитывать на пониженную налоговую ставку для IT-компаний. Однако возможная отмена налоговых льгот «Сколково» в ближайшие годы все равно может негативно повлиять на финансовые результаты.

Регуляторные ограничения. Усиление требований к операторам и пользователям кикшеринга в России может снизить спрос на услуги Whoosh.

Усиление конкуренции. Хотя Whoosh — лидер на рынке, конкуренты предлагают более привлекательные тарифы и быстрее растут. А их сильное присутствие в регионах может затруднить расширение Whoosh.

Необходимость увеличения инвестиций. Замена и расширение парка самокатов потребуют значительных инвестиций. Агрессивные планы роста в Латинской Америке могут увеличить финансовую нагрузку и повлиять на свободный денежный поток.

Рефинансирование долга. Относительно высокая доля краткосрочного долга требует рефинансирования, что на фоне выросших процентных ставок увеличит процентные расходы компании.

Описание эмитента

Whoosh — оператор одноименного сервиса микромобильности. Whoosh оказывает услуги аренды электросамокатов и электровелосипедов в России, Беларуси, Казахстане и странах Латинской Америки.

Основатели компании являются основными акционерами, они владеют 63,1% акций, 13,6% бумаг владеют фонды и акционеры ранней стадии, в свободном обращении находятся 20% акций. С момента IPOfree float увеличился в два раза преимущественно благодаря сокращению долей со стороны фондов.

Стратегия и факторы привлекательности

Стратегия развития Whoosh направлена на расширение географии присутствия, увеличение плотности и покрытия сервиса в городах с низким уровнем использования СИМ и на рост пользовательской базы в городах с высоким уровнем покрытия.

За 9 мес. 2024 г. общее количество поездок увеличилось на 42% г/г и составило 126,8 млн, а число зарегистрированных аккаунтов достигло 26,6 млн, что на 36% больше по сравнению с прошлым годом. Среднее количество поездок на активного пользователя возросло на 35% г/г, достигнув 18,5 поездки. Число городов, в которых компания присутствует, выросло с 53 до 60. Парк СИМ увеличился на 45% г/г, до 213 тыс.

В настоящее время планируется расширяться в двух географических сегментах: в РФ и Латинской Америке. Сейчас компания представлена в пяти городах ЛА, включая Рио-де-Жанейро (Бразилия) и Темуко (Чили). В этих локациях насчитывается около 12 тыс. электросамокатов Whoosh, что составляет немногим более 5% от общего парка.

В России Whoosh рассматривает возможность экспансии в небольшие города с населением менее 200 тыс. человек и будет продолжать расширять свое присутствие в городах, где уже присутствует. Конкуренты Whooshуже появились в небольших городах, что может стать препятствием для расширения.

В среднесрочной перспективе (конкретные годы не уточняются) Whoosh планирует нарастить парк СИМ в РФ до 445 тыс. (2,1x к текущему размеру парка) и 307 тыс. (26x) в ЛА. В ближайшее время планируется выйти на рынки нескольких городов в ЛА, до конца декабря планировалось запуститься в Сан-Паулу (Бразилия). Рынок ЛА поможет Whooshсгладить сезонность бизнеса в России.

В рамках повышения эффективности Whoosh запустила центр восстановления самокатов, целью которого является продление срока их службы до 5 лет. Производство отдельных деталей и батарей компания стремится локализовать. В настоящее время около 30% комплектующих уже производятся в РФ.

Whoosh — лидер быстрорастущего рынка. В денежном выражении Whoosh в 2023 г. занимала 48% рынка, доля флота компании в общем объеме парка — 45%, а доля в общем объеме поездок — 49%. Активный рост рынка в ближайшие годы будет способствовать сопоставимому росту выручки, а лидерство на рынке позволит компании управлять маркетингом эффективнее конкурентов.

Налоговые льготы. Whoosh является резидентом «Сколково» и не платит НДС и налог на прибыль. Также Whoosh числится в реестре IT-компаний, поэтому в случае утраты налоговых льгот «Сколково» компания может рассчитывать на ставку 5% по налогу на прибыль.

Выплаты акционерам

Дивидендная политика Whoosh определяет, что целевой уровень дивидендных выплат зависит от показателя «чистый долг / EBITDA» на последнюю отчетную дату консолидированной отчетности по МСФО. Источником выплат является прибыль на основании отчетности по РСБУ.

Если показатель «чистый долг / EBITDA» не более 1,5x, выплата составляет 50%.

Если показатель «чистый долг / EBITDA» более 1,5x, но не более 2,5х, выплата составляет 25%.

Если показатель «чистый долг / EBITDA» более 2,5x, выплата не осуществляется.

Однако фактически Whoosh выплачивает дивиденды по итогам 9 мес. отчетного года, база расчета — прибыль по МСФО 1П текущего года + прибыль 2П прошлого года. За 9 мес. 2024 г. Whoosh выплатила 2,11 руб. на акцию. Такой низкий размер дивиденда связан со скромной прибылью за 1П 2024, которая обусловлена убытками по курсовым разницам (годом ранее по этой статье была прибыль). Ожидаем, что за 9 мес. 2025 г. Whoosh сможет выплатить 8,6 руб. (доходность 6,0%) дивидендов благодаря сильным результатам 2П 2024 и уменьшению неблагоприятного влияния курсовых разниц на прибыль в 2025 г.

Финансовые результаты

За 9 мес. 2024 г. Whoosh увеличила выручку на 32% г/г, до 12,5 млрд руб., благодаря увеличению количества поездок на 42%, однако средний чек 1 поездки сократился на 7%. EBITDA кикшеринга повысилась на 33% и составила 6,5 млрд руб., рентабельность EBITDA выросла до 52%. Чистая прибыль составила 2,91 млрд руб., что немного ниже, чем в 2023 г. Однако чистая прибыль без учета курсовых разниц увеличилась на 34% и достигла 2,94 млрд руб.

Показатель «Чистый долг / EBITDA» снизился до 1,2x.

В 3К 2024 выручка повысилась на 24%, до 6,2 млрд руб., EBITDA увеличилась на 31%, до 3,7 млрд руб. (рентабельность 60%). Скорректированная чистая прибыль подпрыгнула на 56%, до 2,33 млрд руб.

Ниже приводим динамику основных финансовых показателей, млн руб.

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.

Риски

Регуляторные риски. Несмотря на то что вопрос полного запрета электросамокатов в РФ и особенно в Москве и Санкт-Петербурге не стоит в повестке дня, регуляторные требования к операторам кикшеринга ужесточаются. На фоне растущих ограничений потенциальные клиенты могут отказываться от поездок из-за слишком медленной скорости (а значит, более высокой цены), невозможности припарковать самокат в центре города и т. д.

Налоговые риски. В настоящее время ООО Whoosh пользуется налоговыми льготами, являясь резидентом «Сколково», и не платит НДС и налог на прибыль. Данную льготу компания получила в 2020 г. Льготы прекращаются по истечении 10 лет после их получения или, если прибыль для налоговой отчетности превысит 300 млн руб., нарастающим итогом начиная с года, в котором годовой объем выручки превысил 1 млрд руб. Данные налоговой отчетности не публикуются, поэтому точно рассчитать дату окончания льгот невозможно. Во-первых, для налогового учета Whoosh признает покупку СИМ (CapEx в МСФО) как расходы текущего периода, поэтому прибыль может быть значительно ниже, чем по МСФО. Во-вторых, по РСБУ ООО Whoosh вообще не имеет выручки, а прибыль получается благодаря доходу от участия в других организациях. Соответственно, если в налоговых целях учет ведется похожим образом и выручки у компании вообще нет, налоговые льготы могут сохраниться до 2030 г. Мы закладываем, что в 2025 г. налоговые льготы «Сколково» будут отменены и Whoosh перейдет на систему налогообложения для IT-компаний.

Усиление конкуренции. Хотя компания является лидером рынка с долей около 50%, конкуренты, такие как «МТС-Юрент» и «Яндекс», предлагают более доступные подписки с дополнительными услугами. Также «МТС-Юрент» и «Яндекс» сильнее представлены в регионах, куда планирует расширяться и Whoosh.

Увеличение инвестиций. Срок полезного использования самоката составляет 5 лет. Это значит, что уже в 2025 г. Whoosh придется закупить новые самокаты взамен купленных в 2020 г. (9,3 тыс.) и т. д. Активный рост флота начался с 2021 г., и к 2026 г. придется заменить около 30 тыс. СИМ.

Агрессивные планы роста с расширением в Латинской Америке могут потребовать кратного увеличения инвестиций, при том что даже при текущем CapEx свободный денежный поток отрицателен.

В нашей модели не заложен многократный рост бизнеса в Латинской Америке, потому что нам не известны сроки, источники финансирования этих планов, а также результаты латиноамериканского сегмента.

Дорогое рефинансирование. На конец 3К 2024 35% долга Whoosh являлись краткосрочными (4,5 млрд руб.), при этом в начале сентября компания выпустила облигации на 4 млрд руб. с плавающим купоном (22% последний купон). В следующем году Whoosh, скорее всего, потребуется повторить размещение, чтобы заменить облигацию на 3,5 млрд руб. с погашением в июне 2025 г. На фоне возросших процентных ставок обновление или наращивание долга приведет к росту процентных расходов.

Оценка

Для оценки целевой стоимости акций Whoosh мы использовали метод дисконтированных денежных потоков.

Мы использовали динамичную ставку дисконтирования: на 2025 г. WACC составляет 23,5%, а к 2034 г. норма доходности снижается до 16%. Темп роста бизнеса в постпрогнозный период — 4%.

Расчет целевой цены по модели Гордона, млн руб., если не указано иное

Прогнозная цена акций Whoosh на 12 мес. составляет 190 руб., что подразумевает апсайд 29% от текущей цены. Мы присваиваем акциям Whoosh рейтинг «Покупать».

Технический анализ

Акции Whoosh на дневном графике недавно установили новый исторический минимум — 128 руб., после чего отскочили. Ближайшей целью для роста выступает отметка 150 руб., далее уровнями сопротивления выступают отметки 170 и 180 руб. В случае снижения поддержку окажет уровень 128 руб. Отметим, что котировки от абсолютного минимума отскочили уже на 18%. Ранее акции Whoosh уже отскакивали примерно на 20% от локальных минимумов и снова переходили к снижению. Поэтому не исключаем, что ситуация повторится возле отметки 150 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба