11 декабря 2024 Финам Ковалев Алексей

Мы рекомендуем сравнительно короткие высококачественные облигации с переменной ставкой купона и ежемесячными выплатами.

Цикл повышения ключевой ставки продолжается. В результате актуальность облигаций с переменной ставкой купона (флоатеров) по-прежнему высока. Ведь они, как минимум, в перспективе ближайших месяцев обеспечат своих держателей денежным потоком по ставкам от 20% годовых и выше с выплатами, осуществляющимися зачастую в ежемесячном режиме. Полученные купоны можно реинвестировать по повышенным процентным ставкам, увеличивая свой доход. С точки зрения текущей доходности (отношения купона к биржевой цене) флоатеры сейчас безальтернативны в рублевом облигационном сегменте.

Из-за повышения ставки процентный риск сохранит негативное давление на цены облигаций с фиксированными купонами в ближайшие месяцы. Мы придерживаемся мнения, что флоатеры в настоящее время оптимальны с тактической точки зрения: в них можно пересидеть до момента, когда представится возможность для входа в долгосрочные облигации с фиксированным купоном.

Ориентация на краткосрочные выпуски

Важной особенностью флоатеров как инвестинструментов является то, что их цена, как правило, не сильно отклоняется от номинала. Происходит это благодаря механизму постоянного пересчета уровня купона: когда рыночные доходности растут, ставки купона по флоатерам тоже повышаются эмитентом. В результате их ценам не нужно сильно снижаться для компенсации эффекта растущих ставок. Это отличает флоатеры от облигаций с фиксированными (неизменными) купонами, чья цена падает в случае повышения рыночных ставок, что мы как раз наблюдаем в текущий момент: так, цены долгосрочных ОФЗ с фиксированными купонами упали примерно до 50% от номинала.

Впрочем, и у цен флоатеров отклонение от номинала иногда бывает заметно. Например, сейчас средняя цена ОФЗ с переменной ставкой купона составляет 98,5% от номинала. Даже корпоративные флоатеры, срочность которых гораздо ниже, чем у ОФЗ, торгуются в настоящее время ниже своих номиналов.

Для лучшего прогнозирования денежного потока и потенциального дохода мы решили сфокусироваться на флоатерах со сравнительно коротким сроком погашения. Во-первых, процентные ставки (а значит, и купоны по бумагам) с большой долей вероятности останутся в ближайший год-полтора на двузначных уровнях. А во-вторых (что даже более важно) — погашение происходит по 100% от номинала, т. е. точно известна цена выхода из бумаги. Это позволяет исключить вероятность потерь по «телу» облигации. В результате, имея прогноз по изменению ставки, на основе которой происходит расчет купонов, и график выплат купонов по бумаге, можно рассчитать ее эффективную доходность к погашению (YTM).

Несмотря на то что «золотой» период облигаций-флоатеров продолжается уже более двух лет и новые размещения происходят практически еженедельно, сравнительно коротких бумаг не так уж и много. Это объясняется тем, что эмитенты явно не рассчитывают, что период повышенных ставок в экономике продлится долго, и размещают относительно длинные выпуски, надеясь, очевидно, снизить стоимость обслуживания долга в перспективе.

Ниже приведены достаточно ликвидные флоатеры, торгующиеся на Мосбирже, с погашением не позднее 01.07.2026 г.:

С точки зрения сочетания кредитного качества, периодичности купонных выплат и биржевой ликвидности наше внимание привлекли два выпуска: АЛРОСА, 001P-02 (АЛРОСА1Р2) и Россельхозбанк, БO-02-002P (РСХБ2Р2).

Параметры выпусков

Оба выпуска эмитированы крупнейшими российскими компаниями: АЛРОСА — один из ведущих игроков на мировом рынке алмазов, а Россельхозбанк входит в перечень системно значимых кредитных организаций страны.

Выплаты купонов по бумагам происходят ежемесячно. Отметим, что если АЛРОСА1Р2 привязан к ключевой ставке ЦБ, то у РСХБ2Р2 расчет купонов происходит на основе ставки денежного рынка RUONIA.

Обе облигации доступны для неквалов (после прохождения тестирования) и торгуются на Мосбирже с минимальным лотом 1000 руб.. С точки зрения биржевой ликвидности выпуски являются одними из лидеров в сегменте рублевых корпоративных облигаций со среднедневным объемом торгов в несколько десятков миллионов рублей.

Позиционирование выпусков

Оба выпуска погашаются весной 2026 г., следовательно, для оценки денежного потока и в конечном счете доходности по бумагам нам необходим прогноз по референтным ставкам, на основе которых происходит расчет купонов. Ими, как указано выше, выступают ключевая ставка ЦБ РФ и ставка RUONIA. Последняя жестко привязана к ключевой ставке (корреляция между ними почти 100%), поэтому нам нужен прогноз по ставке Банка России.

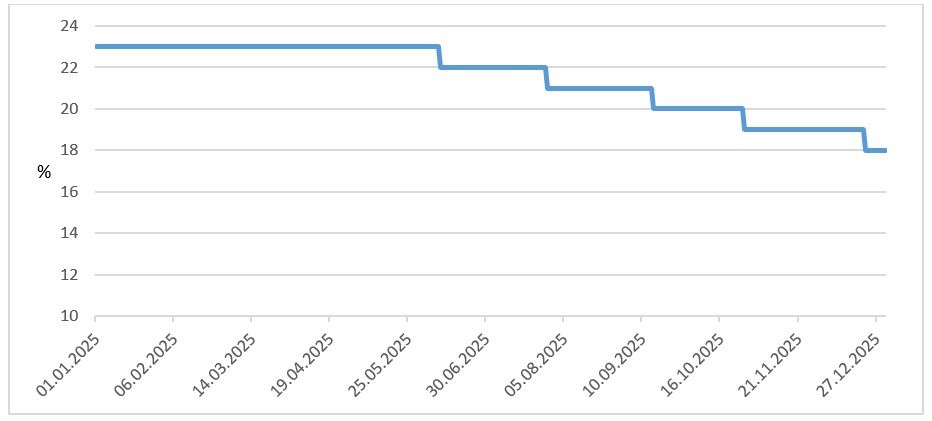

Мы ожидаем, что с учетом высоких инфляционных рисков траектория ключевой ставки в 2025 г. будет близка к середине «проинфляционного» сценария ЦБ (диапазон за год 20–23%). Тем не менее наш прогноз все же предполагает начало снижения ставки в середине следующего года. С нашей точки зрения, если не возникнут неожиданные факторы для более быстрого замедления инфляции, снижение ставки будет довольно плавным. Это поддержит доходность флоатеров на повышенном конкурентоспособном уровне.

Прогноз ФГ «Финам» по ключевой ставке

Ниже приведены оценки доходностей двух выпусков на основе прогноза по изменению референтных ставок и графиков выплат купонов. При оценке ставки RUONIA мы исходили из предположения, что в прогнозном периоде ее дисконт к ключевой ставке будет соответствовать среднеисторическому и составит 20 б. п. Наряду с доходностью к погашению (YTM) мы рассчитали доходности бумаг на горизонте ближайших 12 месяцев. В этом случае в качестве цены выхода мы брали текущие котировки, что, заметим, несколько консервативно, поскольку с приближением даты погашения цена любой облигации будет стремиться к номиналу (100%).

Сравним полученные доходности с безрисковым активом. Возьмем ОФЗ-флоатер серии 29014, которая погашается примерно в те же сроки, что и АЛРОСА1Р2 с РСХБ2Р2 — весной 2026 года. По нашим расчетам, ее доходность на горизонте 12М и к погашению составляет 23,4% и 22,5% соответственно. Весомые премии в доходности выпусков связаны с наличием маржи к референтной ставке, а также с более высокой частотой выплат купонов (по ОФЗ-ПК купон выплачивается не ежемесячно, как по АЛРОСА1Р2 и РСХБ2Р2, а раз в квартал).

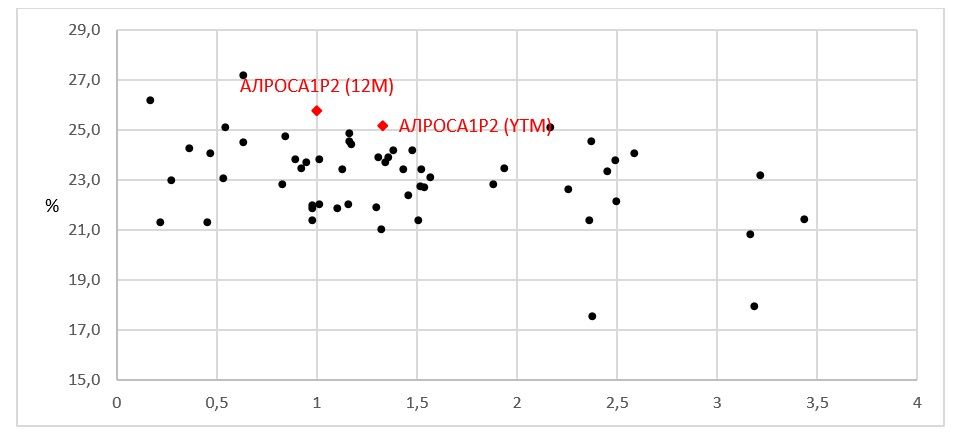

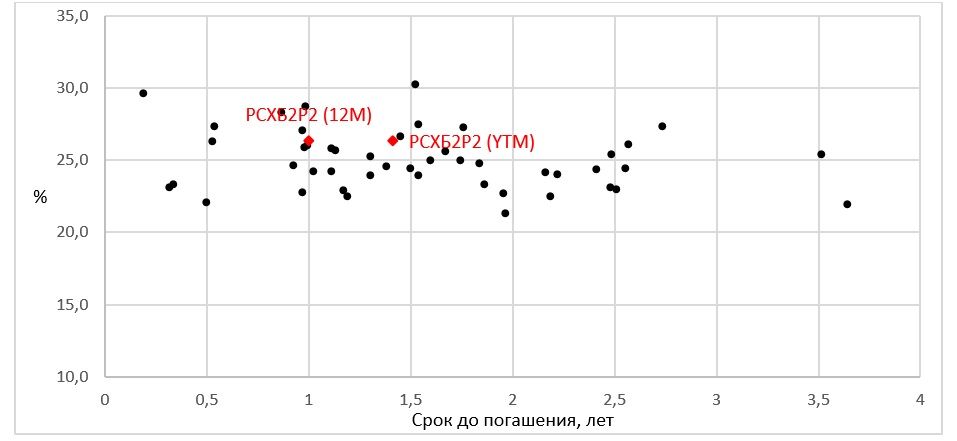

Ну а как выпуски выглядят на фоне фиксированного купона? Ниже приведены две карты рынка: бумаг с рейтингом «ААА» (аналогов АЛРОСА1Р2) и «АА», которые сопоставимы по рейтингу с РСХБ2Р2. Как можно видеть, выпуски выглядят очень конкурентоспособно на фоне своих аналогов по кредитному качеству.

АЛРОСА1Р2 на фоне облигаций с фиксированным купоном с рейтингом «ААА»

РСХБ2Р2 на фоне облигаций с фиксированным купоном с рейтингом «АА»

Рекомендация

Таким образом, на текущем этапе нам представляются наиболее интересными инструменты, которые характеризуются следующими особенностями:

позволяют транслировать в виде купонных платежей повышенные процентные ставки в экономике, причем с максимальной частотой;

выпущены высоконадежными эмитентами;

для исключения вероятности потерь по «телу» характеризуются довольно коротким сроком до погашения.

Всем этим характеристикам удовлетворяют флоатеры АЛРОСА1Р2 и РСХБ2Р2, которым мы присваиваем рейтинг «Покупать».

Цикл повышения ключевой ставки продолжается. В результате актуальность облигаций с переменной ставкой купона (флоатеров) по-прежнему высока. Ведь они, как минимум, в перспективе ближайших месяцев обеспечат своих держателей денежным потоком по ставкам от 20% годовых и выше с выплатами, осуществляющимися зачастую в ежемесячном режиме. Полученные купоны можно реинвестировать по повышенным процентным ставкам, увеличивая свой доход. С точки зрения текущей доходности (отношения купона к биржевой цене) флоатеры сейчас безальтернативны в рублевом облигационном сегменте.

Из-за повышения ставки процентный риск сохранит негативное давление на цены облигаций с фиксированными купонами в ближайшие месяцы. Мы придерживаемся мнения, что флоатеры в настоящее время оптимальны с тактической точки зрения: в них можно пересидеть до момента, когда представится возможность для входа в долгосрочные облигации с фиксированным купоном.

Ориентация на краткосрочные выпуски

Важной особенностью флоатеров как инвестинструментов является то, что их цена, как правило, не сильно отклоняется от номинала. Происходит это благодаря механизму постоянного пересчета уровня купона: когда рыночные доходности растут, ставки купона по флоатерам тоже повышаются эмитентом. В результате их ценам не нужно сильно снижаться для компенсации эффекта растущих ставок. Это отличает флоатеры от облигаций с фиксированными (неизменными) купонами, чья цена падает в случае повышения рыночных ставок, что мы как раз наблюдаем в текущий момент: так, цены долгосрочных ОФЗ с фиксированными купонами упали примерно до 50% от номинала.

Впрочем, и у цен флоатеров отклонение от номинала иногда бывает заметно. Например, сейчас средняя цена ОФЗ с переменной ставкой купона составляет 98,5% от номинала. Даже корпоративные флоатеры, срочность которых гораздо ниже, чем у ОФЗ, торгуются в настоящее время ниже своих номиналов.

Для лучшего прогнозирования денежного потока и потенциального дохода мы решили сфокусироваться на флоатерах со сравнительно коротким сроком погашения. Во-первых, процентные ставки (а значит, и купоны по бумагам) с большой долей вероятности останутся в ближайший год-полтора на двузначных уровнях. А во-вторых (что даже более важно) — погашение происходит по 100% от номинала, т. е. точно известна цена выхода из бумаги. Это позволяет исключить вероятность потерь по «телу» облигации. В результате, имея прогноз по изменению ставки, на основе которой происходит расчет купонов, и график выплат купонов по бумаге, можно рассчитать ее эффективную доходность к погашению (YTM).

Несмотря на то что «золотой» период облигаций-флоатеров продолжается уже более двух лет и новые размещения происходят практически еженедельно, сравнительно коротких бумаг не так уж и много. Это объясняется тем, что эмитенты явно не рассчитывают, что период повышенных ставок в экономике продлится долго, и размещают относительно длинные выпуски, надеясь, очевидно, снизить стоимость обслуживания долга в перспективе.

Ниже приведены достаточно ликвидные флоатеры, торгующиеся на Мосбирже, с погашением не позднее 01.07.2026 г.:

С точки зрения сочетания кредитного качества, периодичности купонных выплат и биржевой ликвидности наше внимание привлекли два выпуска: АЛРОСА, 001P-02 (АЛРОСА1Р2) и Россельхозбанк, БO-02-002P (РСХБ2Р2).

Параметры выпусков

Оба выпуска эмитированы крупнейшими российскими компаниями: АЛРОСА — один из ведущих игроков на мировом рынке алмазов, а Россельхозбанк входит в перечень системно значимых кредитных организаций страны.

Выплаты купонов по бумагам происходят ежемесячно. Отметим, что если АЛРОСА1Р2 привязан к ключевой ставке ЦБ, то у РСХБ2Р2 расчет купонов происходит на основе ставки денежного рынка RUONIA.

Обе облигации доступны для неквалов (после прохождения тестирования) и торгуются на Мосбирже с минимальным лотом 1000 руб.. С точки зрения биржевой ликвидности выпуски являются одними из лидеров в сегменте рублевых корпоративных облигаций со среднедневным объемом торгов в несколько десятков миллионов рублей.

Позиционирование выпусков

Оба выпуска погашаются весной 2026 г., следовательно, для оценки денежного потока и в конечном счете доходности по бумагам нам необходим прогноз по референтным ставкам, на основе которых происходит расчет купонов. Ими, как указано выше, выступают ключевая ставка ЦБ РФ и ставка RUONIA. Последняя жестко привязана к ключевой ставке (корреляция между ними почти 100%), поэтому нам нужен прогноз по ставке Банка России.

Мы ожидаем, что с учетом высоких инфляционных рисков траектория ключевой ставки в 2025 г. будет близка к середине «проинфляционного» сценария ЦБ (диапазон за год 20–23%). Тем не менее наш прогноз все же предполагает начало снижения ставки в середине следующего года. С нашей точки зрения, если не возникнут неожиданные факторы для более быстрого замедления инфляции, снижение ставки будет довольно плавным. Это поддержит доходность флоатеров на повышенном конкурентоспособном уровне.

Прогноз ФГ «Финам» по ключевой ставке

Ниже приведены оценки доходностей двух выпусков на основе прогноза по изменению референтных ставок и графиков выплат купонов. При оценке ставки RUONIA мы исходили из предположения, что в прогнозном периоде ее дисконт к ключевой ставке будет соответствовать среднеисторическому и составит 20 б. п. Наряду с доходностью к погашению (YTM) мы рассчитали доходности бумаг на горизонте ближайших 12 месяцев. В этом случае в качестве цены выхода мы брали текущие котировки, что, заметим, несколько консервативно, поскольку с приближением даты погашения цена любой облигации будет стремиться к номиналу (100%).

Сравним полученные доходности с безрисковым активом. Возьмем ОФЗ-флоатер серии 29014, которая погашается примерно в те же сроки, что и АЛРОСА1Р2 с РСХБ2Р2 — весной 2026 года. По нашим расчетам, ее доходность на горизонте 12М и к погашению составляет 23,4% и 22,5% соответственно. Весомые премии в доходности выпусков связаны с наличием маржи к референтной ставке, а также с более высокой частотой выплат купонов (по ОФЗ-ПК купон выплачивается не ежемесячно, как по АЛРОСА1Р2 и РСХБ2Р2, а раз в квартал).

Ну а как выпуски выглядят на фоне фиксированного купона? Ниже приведены две карты рынка: бумаг с рейтингом «ААА» (аналогов АЛРОСА1Р2) и «АА», которые сопоставимы по рейтингу с РСХБ2Р2. Как можно видеть, выпуски выглядят очень конкурентоспособно на фоне своих аналогов по кредитному качеству.

АЛРОСА1Р2 на фоне облигаций с фиксированным купоном с рейтингом «ААА»

РСХБ2Р2 на фоне облигаций с фиксированным купоном с рейтингом «АА»

Рекомендация

Таким образом, на текущем этапе нам представляются наиболее интересными инструменты, которые характеризуются следующими особенностями:

позволяют транслировать в виде купонных платежей повышенные процентные ставки в экономике, причем с максимальной частотой;

выпущены высоконадежными эмитентами;

для исключения вероятности потерь по «телу» характеризуются довольно коротким сроком до погашения.

Всем этим характеристикам удовлетворяют флоатеры АЛРОСА1Р2 и РСХБ2Р2, которым мы присваиваем рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба