В настоящее время акции DTE Energy остаются одними из немногих недооцененных в электроэнергетическом секторе США. За последние кварталы компания значительно улучшила финансовые показатели, несмотря на сложную регуляторную среду и умеренные темпы роста экономики Мичигана. Кроме того, акции DTE Energy предлагают инвесторам дивидендную доходность выше средней по сектору.

Мы присваиваем рейтинг «Покупать» акциям DTE Energy с целевой ценой $140,3 на ближайшие 12 месяцев. Потенциал роста составляет 15,8%.

DTE Energy — многопрофильная энергетическая компания со штаб-квартирой в Детройте, преимущественно занимающаяся предоставлением коммунальных услуг в штате Мичиган.

Отчет за 3К24 превзошел ожидания рынка. Выручка увеличилась на 0,6% г/г, до $2906,3 млн, а EBITDA — на 9,0% г/г, до $493,4 млн. Скорректированная чистая прибыль выросла на 54,4% г/г, до $460,0 млн, или $2,22 на акцию. Основным драйвером роста финансовых показателей стал электроэнергетический сегмент: чистая прибыль DTE Electric увеличилась на 63,1% г/г, до $437 млн, благодаря повышению тарифов и благоприятным погодным условиям.

DTE Energy: выручка по сегментам, млрд $, 2023 г.

Руководство DTE Energy подтвердило прогноз по EPS на 2024 г. в диапазоне $6,54–6,83 (+16,7% г/г). В долгосрочной перспективе менеджмент ожидает роста показателя в среднем на 6–7% ежегодно.

Инвестпрограмма DTE Energy в 2024–2028 гг. составит $25 млрд. В 2024 г. капитальные затраты компании могут превысить $4 млрд.

DTE Energy активно инвестирует в повышение надежности электросетей. Благодаря модернизации инфраструктуры и внедрению технологий автоматизации, компания планирует к 2029 г. сократить количество аварийных отключений на 30% и уменьшить их продолжительность на 50%.

DTE Energy активно расширяет мощности в сфере возобновляемых источников энергии (ВИЭ). Компания ведет строительство шести солнечных электростанций (СЭС) общей мощностью 800 МВт.

Стабильно высокий операционный денежный поток позволяет DTE Energy минимизировать потребности в допэмиссии, что благоприятно для миноритарных акционеров.

Дивидендная доходность акций DTE Energy составит около 3,6% в следующие 12 месяцев при выплате $4,36 на акцию.

Мы оценили акции DTE Energy при помощи мультипликаторов P/E и EV/EBITDA NTM, а также модели дисконтирования дивидендов (DDM). Потенциал роста стоимости бумаг компании составляет 15,8%.

На DTE Energy негативно влияет неблагоприятная регуляторная среда в штате Мичиган. В ноябре регулятор утвердил увеличение тарифной выручки от услуг по газоснабжению на $113,8 млн против запрашиваемых компанией $266 млн. Сохраняется высокая вероятность негативного решения по тарифному плану электроэнергетического подразделения в январе 2025 г.

Руководство DTE Energy не ждет значительного ускорения роста энергопотребления в Мичигане. По большей части это связано с отсутствием на данный момент соглашений о строительстве крупных центров обработки данных (ЦОД) в штате.

Описание эмитента

DTE Energy — многопрофильная энергетическая компания со штаб-квартирой в Детройте, преимущественно занимающаяся предоставлением коммунальных услуг в штате Мичиган. Ключевыми подразделениями компании являются:

DTE Electric — занимается производством, покупкой, распределением и продажей электроэнергии примерно 2,3 млн потребителям на юго-востоке штата Мичиган. Совокупный размер установленных мощностей составляет 11,1 ГВт. Под управлением DTE Electric в том числе находится АЭС Fermi 2;

DTE Gas — занимается покупкой, хранением, транспортировкой, распределением и продажей природного газа около 1,3 млн потребителям в штате Мичиган, а также продажей мощностей для хранения и транспортировки газа. Компания владеет 278 газохранилищами (около 34% от совокупного объема в Мичигане).

Прочие направления бизнеса включают подразделение DTE Vantage, занимающееся проектами по возобновляемым источникам природного газа и предоставлением индивидуальных энергетический решений для промышленных, коммерческих и институциональных клиентов. Кроме того, DTE Energy занимается трейдингом природного газа и электроэнергии.

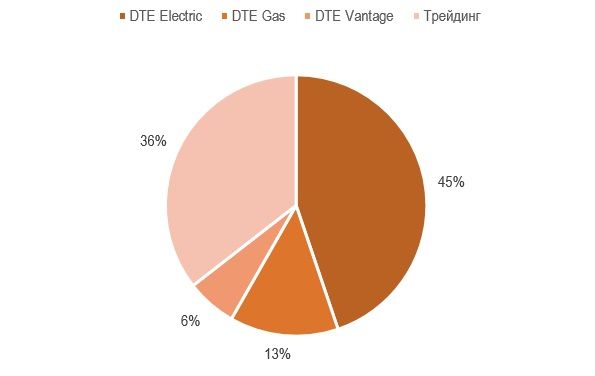

Главными источниками выручки в 2023 г. стали электроэнергетический бизнес (45%), трейдинг (36%) и газовое подразделение (13%).

Акционерный капитал DTE Energy состоит из 207,1 млн акций, free float составляет 99,6%. Среди крупнейших акционеров — The Vanguard Group (11,8%), Capital Research and Management Company (11,2%) и BlackRock (8,2%).

Перспективы компании

DTE Energy активно инвестирует в повышение надежности электросетей. Благодаря модернизации инфраструктуры и внедрению технологий автоматизации компания планирует к 2029 г. сократить количество аварийных отключений на 30% и уменьшить их продолжительность на 50%. Повышение надежности сетевой инфраструктуры также положительно отразится на финансовых результатах компании, снизив потери выручки, связанные с перебоями в электроснабжении.

Вероятное ускорение роста экономики Мичигана в 2025–2026 гг. окажет позитивное влияние на DTE Energy. Согласно исследованию Мичиганского университета, несмотря на замедление экономического роста в штате с весны 2024 г., в ближайшие два года ожидается улучшение экономической ситуации. Главную роль в этом может сыграть снижение ключевых ставок ФРС, что благоприятно для циклических отраслей, таких как автомобильная промышленность и сектор недвижимости. Дополнительно экономический рост штата поддержат крупные инвестиционные проекты, среди которых:

проект General Motors по созданию площадки для производства электрических пикапов ($4 млрд);

предприятие LG Energy Solutions по производству аккумуляторов ($1,7 млрд);

спонсируемый федеральным правительством проект строительства завода по производству водорода.

Увеличение энергопотребления в результате роста промышленного производства в Мичигане создаст условия для роста выручки DTE Energy.

DTE Energy активно расширяет мощности в сфере ВИЭ. Компания ведет строительство шести СЭС общей мощностью 800 МВт. Кроме того, DTE Energy активно продвигает программу добровольного перехода на ВИЭ — MIGreenPower. На данный момент спрос участников программы на «зеленую» энергию составляет 2500 МВт. Для удовлетворения этого спроса компания планирует построить соответствующие мощности в течение ближайших четырех лет.

DTE Vantage сотрудничает с Ford в рамках проекта производственного комплекса BlueOval City. Компания предоставляет Ford кастомизированные энергетические решения, включая использование возобновляемого природного газа — топлива, производимого из органических отходов. Успешная реализация проектов DTE Vantage способствует диверсификации доходов компании, в том числе за счет получения и последующей продажи налоговых льгот.

Стабильная генерация стабильно высокого операционного денежного потока позволяет DTE Energy избегать частых дополнительных эмиссий для финансирования инвестиционной программы. На данный момент руководство компании ожидает, что в ближайшие три года объем дополнительной эмиссии составит всего $0–100 млн при общей стоимости инвестпрограммы на 2024–2027 гг. в размере $25 млрд. Этот фактор является положительным для миноритарных акционеров, так как позволяет избежать значительного размытия их доли.

Риски компании

Регуляторная среда в штате Мичиган выглядит не самой благоприятной для DTE Energy. В частности, в ноябре Комиссия по общественным услугам штата Мичиган (MPSC) утвердила увеличение тарифной выручки от услуг по газоснабжению DTE Energy на $113,8 млн, что на 57% меньше запрашиваемых компанией $266 млн. Регулятор также принял решение понизить норму тарифной прибыли компании до 9,8% с 9,9%. Кроме того, компания сомневается в благоприятном исходе слушания по увеличению тарифов DTE Electric в январе 2025 г. из-за большого числа групп заинтересованных сторон (28). Более низкое, чем ожидалось, увеличение тарифной выручки может усложнить реализацию инвестиционной программы DTE Energy.

Руководство DTE Energy не ждет значительного ускорения роста энергопотребления в Мичигане. По большей части это связано с отсутствием на данный момент соглашений о строительстве крупных ЦОД в штатах. Данный фактор негативно выделяет бизнес DTE Energy на фоне других энергетических компаний, прогнозирующих резкий рост спроса на электроэнергию в ближайшие годы.

Трейдинговый бизнес увеличивает волатильность финансовых показателей DTE Energy. В случае неблагоприятной ситуации на энергетическом рынке убытки от трейдинга могут оказать давление на совокупные показатели прибыли DTE Energy.

Риски природных катастроф актуальны для DTE Energy. Инвестиции компании в укрепление инфраструктуры призваны несколько снизить риски значительного ущерба от природных бедствий.

Выплаты акционерам

DTE Energy стремится сохранять норму выплат дивидендов в типичном для американской коммунальной отрасли диапазоне 60–70%. За последние 5 лет данный показатель в среднем составлял 62%. В то же время показатели чистой прибыли DTE Energy были сравнительно волатильными по большей части из-за нерегулируемого бизнеса (DTE Vantage и трейдинг). На этом фоне размер дивидендов также был нестабильным.

По нашим оценкам, с учетом прогнозируемого роста EPS дивидендные выплаты DTE Energy на горизонте 12 месяцев составят $4,36, что соответствует дивидендной доходности на уровне 3,6%, это выше средней дивдоходности по коммунальному сектору (3,2%).

DTE Energy: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Отчет за 3К24 превзошел ожидания рынка. Выручка увеличилась на 0,6% г/г, до $2906,3 млн, а EBITDA — на 9,0% г/г, до $493,4 млн. Скорректированная чистая прибыль выросла на 54,4% г/г, до $460,0 млн, или $2,22 на акцию. Основным драйвером роста финансовых показателей стал электроэнергетический сегмент: чистая прибыль DTE Electric увеличилась на 63,1% г/г, до $437 млн, благодаря повышению тарифов и благоприятным погодным условиям. Убыток DTE Gas в $13 млн объясняется ростом расходов на инфраструктурные проекты, нормализацией операционных затрат, погодным фактором и задержкой в компенсации инвестиций через регулирующие механизмы.

DTE Energy: ключевые данные отчетности, млн $

Руководство DTE Energy подтвердило прогноз по EPS на 2024 г. в диапазоне $6,54–6,83 (+16,7% г/г). В долгосрочной перспективе менеджмент ожидает роста показателя в среднем на 6–7% ежегодно.

Инвестиционные затраты DTE Energy в 2024 г. превысят $4 млрд. Большая часть из них идет на повышение надежности электросетей — ранее независимый аудит по инициативе регулятора штата Мичиган выявил проблемы с длительностью восстановительных работ DTE Energy. Кроме того, компания активно инвестирует в «зеленую» генерацию. Власти Мичигана ставят для энергетических компаний целью довести долю ВИЭ в выработке электроэнергии до 60% к 2035 г. Всего инвестпрограмма DTE Energy на 2024–2028 гг. составит $25 млрд.

Долговая нагрузка DTE Energy на умеренном уровне. Коэффициент «Средства от операций (FFO) / Долг» остается в стандартном для электроэнергетической отрасли США диапазоне 15–16%. В ближайшие годы компания планирует привлечение дополнительного долгового финансирования для реализации инвестпрограммы. Коэффициент «Чистый долг / EBITDA» при этом может вырасти заметно выше среднего показателя для американской электроэнергетической отрасли (5,3х), до 6,1х.

DTE Energy: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций DTE Energy мы использовали сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов предполагает целевую капитализацию $26,9 млрд, что соответствует цене акций $130,1. Потенциал роста составляет 7%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию $25,9 млрд, или $125,4 на акцию, что соответствует потенциалу роста на 3%.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию DTE Energy в размере $26,4 млрд, или $127,7 на акцию, это отражает потенциал роста на 5%.

DTE Energy: сравнительная оценка

DTE Energy: расчет целевой стоимости акций по сравнительному методу

Для построения модели дисконтирования дивидендов (DDM) мы учли планы менеджмента по среднегодовому росту EPS на уровне 6–7% в долгосрочной перспективе, а также заявленную цель по поддержанию нормы выплат в диапазоне 60–70%. Учитывая предстоящие крупные капитальные затраты и с целью получения более консервативной оценки, мы предположили, что норма выплат останется у нижней границы диапазона (60%). Согласно этим допущениям, целевая цена акций DTE Energy по модели DDM составляет $152,8, что предполагает потенциал роста на 25,4%.

DTE Energy: оценка по модели дисконтирования дивидендов

Для определения итоговой целевой цены акций DTE Energy мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DDM. Таким образом, взвешенная целевая цена акций DTE Energy равна $140,3, что подразумевает рост на 15,8% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Покупать».

DTE Energy: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций DTE Energy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 137,4 (апсайд — 13%), а рейтинг акции равен 3,4 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities равна $145,00 (Overweight), Evercore ISI — $141,00 (Outperform), Guggenheim Securities — $129,00 (Neutral).

Акции на фондовом рынке

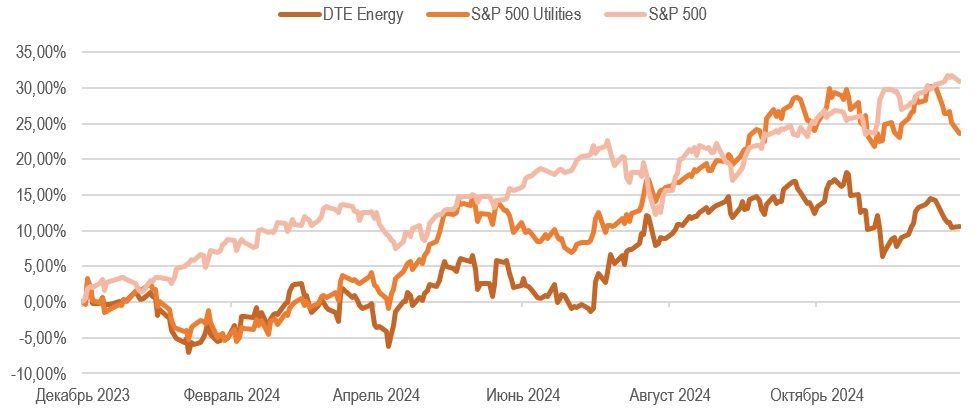

За последний год динамика котировок DTE Energy значительно отставала от отраслевого бенчмарка и широкого рынка. Акции компании за этот период выросли на 10,6%, тогда как отраслевой индекс S&P 500 Utilities прибавил 23,6%, а индекс широкого рынка S&P 500 увеличился на 30,9%. Отставание акций DTE Energy от отраслевого индекса усилилось в ноябре, после того как регулятор штата Мичиган вынес неблагоприятное решение по тарифам DTE Gas. В целом слабая динамика DTE Energy объясняется относительно низкой рентабельностью EBITDA по сравнению с другими отраслевыми эмитентами. При этом в бизнес-модели компании сохраняют важную роль нерегулируемые сегменты, такие как трейдинг и DTE Vantage, что повышает волатильность финансовых показателей и снижает привлекательность акций DTE Energy для консервативных инвесторов.

DTE Energy: динамика акций на фондовом рынке

Технический анализ

На недельном графике заметно, что котировки DTE Energy с октября 2023 г. двигаются в устойчивом восходящем канале. На прошлой неделе акции компании заметно скорректировались, однако в ближайшее время не стоит исключать восстановления до локального уровня сопротивления вблизи $126. В случае пробития данного уровня откроется дорога для роста до $136 — уровня сопротивления 2022 г.

Мы присваиваем рейтинг «Покупать» акциям DTE Energy с целевой ценой $140,3 на ближайшие 12 месяцев. Потенциал роста составляет 15,8%.

DTE Energy — многопрофильная энергетическая компания со штаб-квартирой в Детройте, преимущественно занимающаяся предоставлением коммунальных услуг в штате Мичиган.

Отчет за 3К24 превзошел ожидания рынка. Выручка увеличилась на 0,6% г/г, до $2906,3 млн, а EBITDA — на 9,0% г/г, до $493,4 млн. Скорректированная чистая прибыль выросла на 54,4% г/г, до $460,0 млн, или $2,22 на акцию. Основным драйвером роста финансовых показателей стал электроэнергетический сегмент: чистая прибыль DTE Electric увеличилась на 63,1% г/г, до $437 млн, благодаря повышению тарифов и благоприятным погодным условиям.

DTE Energy: выручка по сегментам, млрд $, 2023 г.

Руководство DTE Energy подтвердило прогноз по EPS на 2024 г. в диапазоне $6,54–6,83 (+16,7% г/г). В долгосрочной перспективе менеджмент ожидает роста показателя в среднем на 6–7% ежегодно.

Инвестпрограмма DTE Energy в 2024–2028 гг. составит $25 млрд. В 2024 г. капитальные затраты компании могут превысить $4 млрд.

DTE Energy активно инвестирует в повышение надежности электросетей. Благодаря модернизации инфраструктуры и внедрению технологий автоматизации, компания планирует к 2029 г. сократить количество аварийных отключений на 30% и уменьшить их продолжительность на 50%.

DTE Energy активно расширяет мощности в сфере возобновляемых источников энергии (ВИЭ). Компания ведет строительство шести солнечных электростанций (СЭС) общей мощностью 800 МВт.

Стабильно высокий операционный денежный поток позволяет DTE Energy минимизировать потребности в допэмиссии, что благоприятно для миноритарных акционеров.

Дивидендная доходность акций DTE Energy составит около 3,6% в следующие 12 месяцев при выплате $4,36 на акцию.

Мы оценили акции DTE Energy при помощи мультипликаторов P/E и EV/EBITDA NTM, а также модели дисконтирования дивидендов (DDM). Потенциал роста стоимости бумаг компании составляет 15,8%.

На DTE Energy негативно влияет неблагоприятная регуляторная среда в штате Мичиган. В ноябре регулятор утвердил увеличение тарифной выручки от услуг по газоснабжению на $113,8 млн против запрашиваемых компанией $266 млн. Сохраняется высокая вероятность негативного решения по тарифному плану электроэнергетического подразделения в январе 2025 г.

Руководство DTE Energy не ждет значительного ускорения роста энергопотребления в Мичигане. По большей части это связано с отсутствием на данный момент соглашений о строительстве крупных центров обработки данных (ЦОД) в штате.

Описание эмитента

DTE Energy — многопрофильная энергетическая компания со штаб-квартирой в Детройте, преимущественно занимающаяся предоставлением коммунальных услуг в штате Мичиган. Ключевыми подразделениями компании являются:

DTE Electric — занимается производством, покупкой, распределением и продажей электроэнергии примерно 2,3 млн потребителям на юго-востоке штата Мичиган. Совокупный размер установленных мощностей составляет 11,1 ГВт. Под управлением DTE Electric в том числе находится АЭС Fermi 2;

DTE Gas — занимается покупкой, хранением, транспортировкой, распределением и продажей природного газа около 1,3 млн потребителям в штате Мичиган, а также продажей мощностей для хранения и транспортировки газа. Компания владеет 278 газохранилищами (около 34% от совокупного объема в Мичигане).

Прочие направления бизнеса включают подразделение DTE Vantage, занимающееся проектами по возобновляемым источникам природного газа и предоставлением индивидуальных энергетический решений для промышленных, коммерческих и институциональных клиентов. Кроме того, DTE Energy занимается трейдингом природного газа и электроэнергии.

Главными источниками выручки в 2023 г. стали электроэнергетический бизнес (45%), трейдинг (36%) и газовое подразделение (13%).

Акционерный капитал DTE Energy состоит из 207,1 млн акций, free float составляет 99,6%. Среди крупнейших акционеров — The Vanguard Group (11,8%), Capital Research and Management Company (11,2%) и BlackRock (8,2%).

Перспективы компании

DTE Energy активно инвестирует в повышение надежности электросетей. Благодаря модернизации инфраструктуры и внедрению технологий автоматизации компания планирует к 2029 г. сократить количество аварийных отключений на 30% и уменьшить их продолжительность на 50%. Повышение надежности сетевой инфраструктуры также положительно отразится на финансовых результатах компании, снизив потери выручки, связанные с перебоями в электроснабжении.

Вероятное ускорение роста экономики Мичигана в 2025–2026 гг. окажет позитивное влияние на DTE Energy. Согласно исследованию Мичиганского университета, несмотря на замедление экономического роста в штате с весны 2024 г., в ближайшие два года ожидается улучшение экономической ситуации. Главную роль в этом может сыграть снижение ключевых ставок ФРС, что благоприятно для циклических отраслей, таких как автомобильная промышленность и сектор недвижимости. Дополнительно экономический рост штата поддержат крупные инвестиционные проекты, среди которых:

проект General Motors по созданию площадки для производства электрических пикапов ($4 млрд);

предприятие LG Energy Solutions по производству аккумуляторов ($1,7 млрд);

спонсируемый федеральным правительством проект строительства завода по производству водорода.

Увеличение энергопотребления в результате роста промышленного производства в Мичигане создаст условия для роста выручки DTE Energy.

DTE Energy активно расширяет мощности в сфере ВИЭ. Компания ведет строительство шести СЭС общей мощностью 800 МВт. Кроме того, DTE Energy активно продвигает программу добровольного перехода на ВИЭ — MIGreenPower. На данный момент спрос участников программы на «зеленую» энергию составляет 2500 МВт. Для удовлетворения этого спроса компания планирует построить соответствующие мощности в течение ближайших четырех лет.

DTE Vantage сотрудничает с Ford в рамках проекта производственного комплекса BlueOval City. Компания предоставляет Ford кастомизированные энергетические решения, включая использование возобновляемого природного газа — топлива, производимого из органических отходов. Успешная реализация проектов DTE Vantage способствует диверсификации доходов компании, в том числе за счет получения и последующей продажи налоговых льгот.

Стабильная генерация стабильно высокого операционного денежного потока позволяет DTE Energy избегать частых дополнительных эмиссий для финансирования инвестиционной программы. На данный момент руководство компании ожидает, что в ближайшие три года объем дополнительной эмиссии составит всего $0–100 млн при общей стоимости инвестпрограммы на 2024–2027 гг. в размере $25 млрд. Этот фактор является положительным для миноритарных акционеров, так как позволяет избежать значительного размытия их доли.

Риски компании

Регуляторная среда в штате Мичиган выглядит не самой благоприятной для DTE Energy. В частности, в ноябре Комиссия по общественным услугам штата Мичиган (MPSC) утвердила увеличение тарифной выручки от услуг по газоснабжению DTE Energy на $113,8 млн, что на 57% меньше запрашиваемых компанией $266 млн. Регулятор также принял решение понизить норму тарифной прибыли компании до 9,8% с 9,9%. Кроме того, компания сомневается в благоприятном исходе слушания по увеличению тарифов DTE Electric в январе 2025 г. из-за большого числа групп заинтересованных сторон (28). Более низкое, чем ожидалось, увеличение тарифной выручки может усложнить реализацию инвестиционной программы DTE Energy.

Руководство DTE Energy не ждет значительного ускорения роста энергопотребления в Мичигане. По большей части это связано с отсутствием на данный момент соглашений о строительстве крупных ЦОД в штатах. Данный фактор негативно выделяет бизнес DTE Energy на фоне других энергетических компаний, прогнозирующих резкий рост спроса на электроэнергию в ближайшие годы.

Трейдинговый бизнес увеличивает волатильность финансовых показателей DTE Energy. В случае неблагоприятной ситуации на энергетическом рынке убытки от трейдинга могут оказать давление на совокупные показатели прибыли DTE Energy.

Риски природных катастроф актуальны для DTE Energy. Инвестиции компании в укрепление инфраструктуры призваны несколько снизить риски значительного ущерба от природных бедствий.

Выплаты акционерам

DTE Energy стремится сохранять норму выплат дивидендов в типичном для американской коммунальной отрасли диапазоне 60–70%. За последние 5 лет данный показатель в среднем составлял 62%. В то же время показатели чистой прибыли DTE Energy были сравнительно волатильными по большей части из-за нерегулируемого бизнеса (DTE Vantage и трейдинг). На этом фоне размер дивидендов также был нестабильным.

По нашим оценкам, с учетом прогнозируемого роста EPS дивидендные выплаты DTE Energy на горизонте 12 месяцев составят $4,36, что соответствует дивидендной доходности на уровне 3,6%, это выше средней дивдоходности по коммунальному сектору (3,2%).

DTE Energy: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Отчет за 3К24 превзошел ожидания рынка. Выручка увеличилась на 0,6% г/г, до $2906,3 млн, а EBITDA — на 9,0% г/г, до $493,4 млн. Скорректированная чистая прибыль выросла на 54,4% г/г, до $460,0 млн, или $2,22 на акцию. Основным драйвером роста финансовых показателей стал электроэнергетический сегмент: чистая прибыль DTE Electric увеличилась на 63,1% г/г, до $437 млн, благодаря повышению тарифов и благоприятным погодным условиям. Убыток DTE Gas в $13 млн объясняется ростом расходов на инфраструктурные проекты, нормализацией операционных затрат, погодным фактором и задержкой в компенсации инвестиций через регулирующие механизмы.

DTE Energy: ключевые данные отчетности, млн $

Руководство DTE Energy подтвердило прогноз по EPS на 2024 г. в диапазоне $6,54–6,83 (+16,7% г/г). В долгосрочной перспективе менеджмент ожидает роста показателя в среднем на 6–7% ежегодно.

Инвестиционные затраты DTE Energy в 2024 г. превысят $4 млрд. Большая часть из них идет на повышение надежности электросетей — ранее независимый аудит по инициативе регулятора штата Мичиган выявил проблемы с длительностью восстановительных работ DTE Energy. Кроме того, компания активно инвестирует в «зеленую» генерацию. Власти Мичигана ставят для энергетических компаний целью довести долю ВИЭ в выработке электроэнергии до 60% к 2035 г. Всего инвестпрограмма DTE Energy на 2024–2028 гг. составит $25 млрд.

Долговая нагрузка DTE Energy на умеренном уровне. Коэффициент «Средства от операций (FFO) / Долг» остается в стандартном для электроэнергетической отрасли США диапазоне 15–16%. В ближайшие годы компания планирует привлечение дополнительного долгового финансирования для реализации инвестпрограммы. Коэффициент «Чистый долг / EBITDA» при этом может вырасти заметно выше среднего показателя для американской электроэнергетической отрасли (5,3х), до 6,1х.

DTE Energy: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций DTE Energy мы использовали сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов предполагает целевую капитализацию $26,9 млрд, что соответствует цене акций $130,1. Потенциал роста составляет 7%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию $25,9 млрд, или $125,4 на акцию, что соответствует потенциалу роста на 3%.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию DTE Energy в размере $26,4 млрд, или $127,7 на акцию, это отражает потенциал роста на 5%.

DTE Energy: сравнительная оценка

DTE Energy: расчет целевой стоимости акций по сравнительному методу

Для построения модели дисконтирования дивидендов (DDM) мы учли планы менеджмента по среднегодовому росту EPS на уровне 6–7% в долгосрочной перспективе, а также заявленную цель по поддержанию нормы выплат в диапазоне 60–70%. Учитывая предстоящие крупные капитальные затраты и с целью получения более консервативной оценки, мы предположили, что норма выплат останется у нижней границы диапазона (60%). Согласно этим допущениям, целевая цена акций DTE Energy по модели DDM составляет $152,8, что предполагает потенциал роста на 25,4%.

DTE Energy: оценка по модели дисконтирования дивидендов

Для определения итоговой целевой цены акций DTE Energy мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DDM. Таким образом, взвешенная целевая цена акций DTE Energy равна $140,3, что подразумевает рост на 15,8% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Покупать».

DTE Energy: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций DTE Energy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 137,4 (апсайд — 13%), а рейтинг акции равен 3,4 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities равна $145,00 (Overweight), Evercore ISI — $141,00 (Outperform), Guggenheim Securities — $129,00 (Neutral).

Акции на фондовом рынке

За последний год динамика котировок DTE Energy значительно отставала от отраслевого бенчмарка и широкого рынка. Акции компании за этот период выросли на 10,6%, тогда как отраслевой индекс S&P 500 Utilities прибавил 23,6%, а индекс широкого рынка S&P 500 увеличился на 30,9%. Отставание акций DTE Energy от отраслевого индекса усилилось в ноябре, после того как регулятор штата Мичиган вынес неблагоприятное решение по тарифам DTE Gas. В целом слабая динамика DTE Energy объясняется относительно низкой рентабельностью EBITDA по сравнению с другими отраслевыми эмитентами. При этом в бизнес-модели компании сохраняют важную роль нерегулируемые сегменты, такие как трейдинг и DTE Vantage, что повышает волатильность финансовых показателей и снижает привлекательность акций DTE Energy для консервативных инвесторов.

DTE Energy: динамика акций на фондовом рынке

Технический анализ

На недельном графике заметно, что котировки DTE Energy с октября 2023 г. двигаются в устойчивом восходящем канале. На прошлой неделе акции компании заметно скорректировались, однако в ближайшее время не стоит исключать восстановления до локального уровня сопротивления вблизи $126. В случае пробития данного уровня откроется дорога для роста до $136 — уровня сопротивления 2022 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба